Hat Ethena tatsächlich den Kursanker verloren?

Am Wochenende kursierten zahlreiche Diskussionen über das angebliche Depeg von Ethena während der Marktunruhen. Es wurde berichtet, USDe sei kurzzeitig auf etwa 68 Cent gefallen und habe sich anschließend wieder erholt. Das untenstehende Binance-Chart wird häufig zitiert:

Nach sorgfältiger Analyse der Daten und Gesprächen mit mehreren Experten in den letzten Tagen steht fest: Diese Darstellung entspricht nicht den Tatsachen. USDe hat nicht seinen Peg verloren.

Wesentlich ist: Die größte Liquidität für USDe befindet sich nicht auf zentralisierten Börsen, sondern auf Curve. Dort stehen mehrere Hundert Millionen US-Dollar Liquidität bereit, während auf einzelnen Börsen wie Binance lediglich einige Dutzend Millionen verfügbar sind.

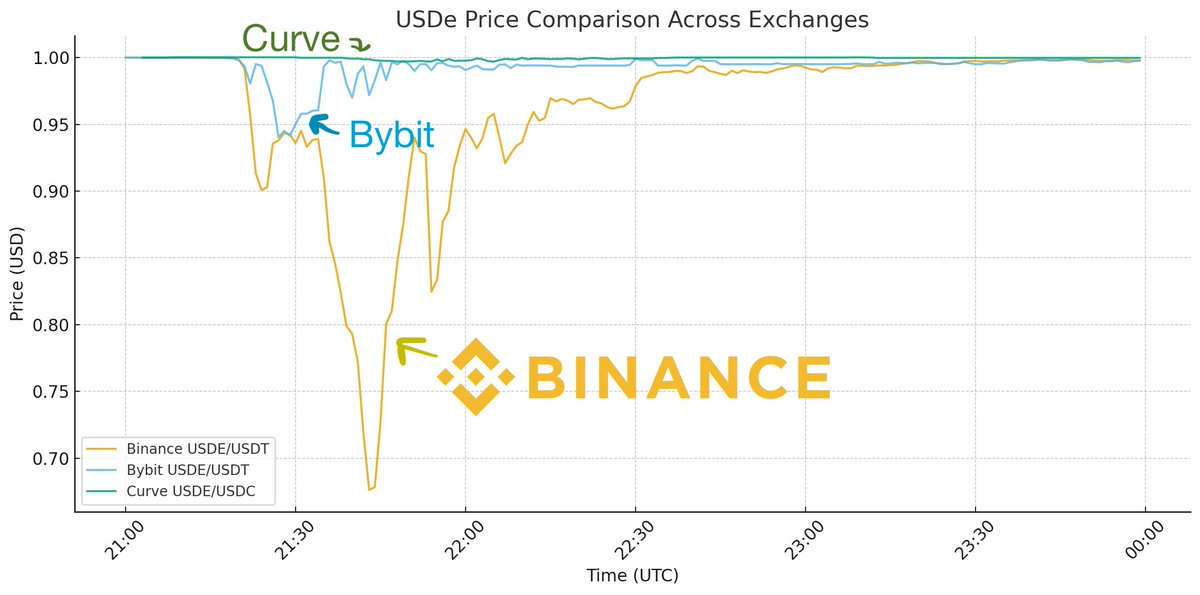

Wer ausschließlich das Binance-Chart betrachtet, erkennt scheinbar ein Depeg von USDe. Berücksichtigt man jedoch die anderen liquiden Plattformen für USDe, ergibt sich ein differenziertes Bild:

Die Grafik zeigt: USDe fiel zwar auf allen CEXs kurzzeitig, jedoch nicht in gleichem Ausmaß. Bybit rutschte kurz auf $0,95 und erholte sich rasch, während Binance deutlich stärker abwich und lange brauchte, um den Peg wiederherzustellen. Curve verzeichnete hingegen nur einen minimalen Rückgang von 0,3 %. Was begründet diese Unterschiede?

Market Maker konnten ihre Liquidität nicht bereitstellen oder Vermögenswerte transferieren, da APIs ausfielen und Ein- sowie Auszahlungen blockiert waren. Arbitragemöglichkeiten waren ausgeschlossen.

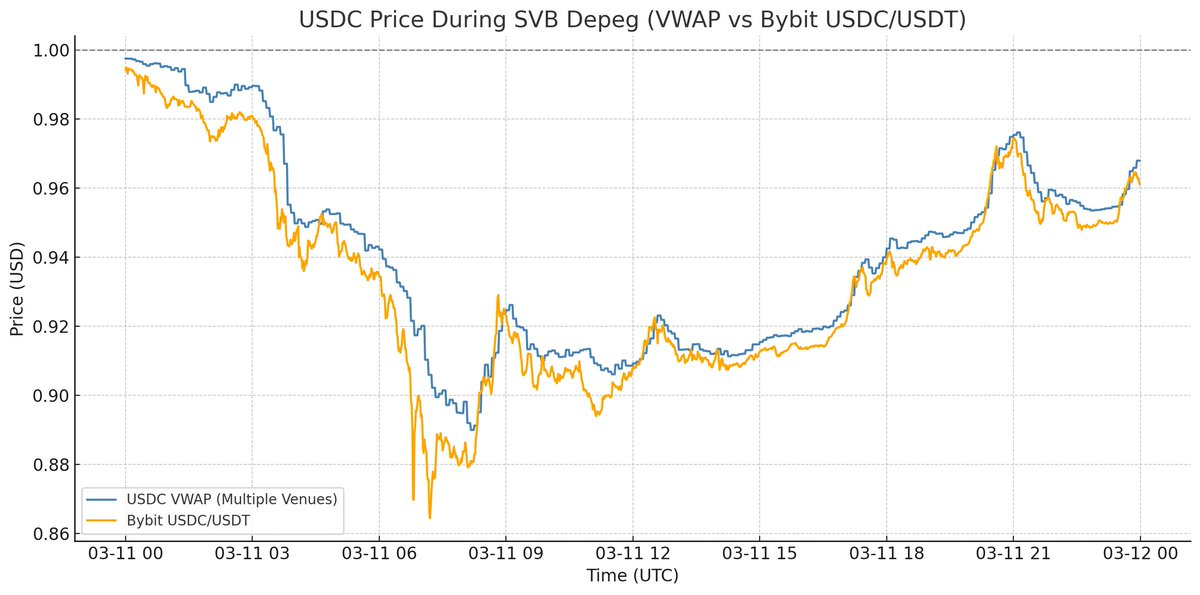

Vergleichbar mit einem Brand auf Binance, bei dem alle Zufahrtswege versperrt sind und die Feuerwehr nicht eingreifen kann: Das Feuer breitete sich dort aus, während es auf anderen Plattformen durch Liquiditätsbrücken sofort gelöscht wurde. (Wie Guy in seinem Beitrag zeigt, verlor auch USDC auf Binance aufgrund der selben Instabilität kurzfristig einige Cent – die Liquidität war blockiert, aber ein echtes Depeg war es ebenfalls nicht.)

Daher gingen bei gestörten APIs die Preise auf den Börsen stark auseinander, da niemand Inventar zuführen konnte. Doch warum war der Preisrückgang auf Binance wesentlich stärker als auf Bybit?

Das hat zwei Gründe: Erstens bestand zwischen Binance und Ethena keine direkte Handelsbeziehung, um USDe direkt auf der Plattform zu minten und zu burnen (Bybit und andere Börsen haben dies integriert). Dadurch können Market Maker Arbitrage direkt auf der Plattform betreiben. Andernfalls müssten sie ihr Kapital von Binance abziehen, externe Arbitrage ausführen und das Inventar zurückbringen. In einer Krisensituation mit gestörten APIs hat das niemand gemacht – zumal andere Coins ebenfalls stark eingebrochen sind.

Zweitens war das Binance-Preis-Feed-Orakel schlecht umgesetzt und liquidierte Positionen, die eigentlich nicht betroffen sein sollten – solide Liquidationsmechanismen reagieren nicht auf Flash-Crashes. Ist die Börse nicht das Haupt-Handelsvenue eines Assets, sollte sie den Preis der Leitplattform heranziehen. Wer nur das eigene Orderbuch betrachtet, führt zu übermäßigen Liquidationen. Dies führte dazu, dass Binance USDe liquidierte, als läge der Kurs bei $0,80, was eine Liquidationskaskade auslöste. Deshalb entschädigt Binance die von USDe-Liquidationen betroffenen Nutzer (andere Börsen tun dies nach Kenntnisstand nicht) – Binance hat fehlerhaft nur den eigenen Preis berücksichtigt, statt den marktgerechten externen Kurs.

Das Ereignis war somit ein Binance-spezifischer Flash Crash, der mit einer besseren Marktstruktur vermeidbar gewesen wäre. USDe wurde auf Curve, dem Haupt-Handelsplatz, den gesamten Tag über eng an der Preisbindung gehandelt. Das unterscheidet sich grundlegend von einem klassischen Verlust der Preisbindung.

Wer sich an USDC während der Bankenkrise 2023 erinnert, erkennt, wie ein echter Depeg aussieht:

Während der Bankenkrise wurde USDC auf sämtlichen Plattformen unterhalb des Dollarwertes gehandelt. Es gab keinen Ort, an dem man USDC für $1 erwerben konnte. Die Rücknahmen wurden gestoppt, daher lag der wahre Preis bei $0,87. Das ist ein echtes Verlieren der Preisbindung.

Das aktuelle Ereignis war hingegen eine Binance-spezifische Marktverwerfung. Es ist eine wichtige Lektion für die Marktinfrastruktur, und es ist entscheidend, die Details zu verstehen, wenn man Rückschlüsse auf USDes Mechanismus aus dem Wochenende ziehen möchte.

USDe war während des gesamten Vorfalls vollständig besichert und auf Curve stets $1 wert; durch die Kursbewegungen am Wochenende erhöhte sich die hinterlegte Besicherung sogar. Solche Phasen der Marktinstabilität sind letztlich wertvoll, da sie der gesamten Branche wichtige Erkenntnisse liefern. Guy erläutert im nachfolgenden Beitrag, wie Börsen wie Binance künftig solche Probleme vermeiden können.

TL;DR: USDe verlor nicht die Preisbindung – Binance hingegen schon.

Haftungsausschluss:

- Dieser Artikel stammt von [hosseeb]. Alle Rechte liegen beim ursprünglichen Autor [hosseeb]. Bei Einwänden gegen die Veröffentlichung wenden Sie sich bitte an das Gate Learn-Team, das Ihr Anliegen umgehend bearbeitet.

- Die in diesem Artikel geäußerten Ansichten und Meinungen stammen ausschließlich vom Autor und stellen keine Anlageberatung dar.

- Die Übersetzungen in andere Sprachen erfolgen durch das Gate Learn-Team. Sofern nicht anders angegeben, ist das Kopieren, Verteilen oder Plagiieren der Übersetzungen untersagt.

Teilen

Verwandte Artikel

Was ist Tronscan und wie kann man es im Jahr 2025 verwenden?

Was ist Bitcoin?

Verständnis von KRC-20-Token: Der Token-Standard des Kaspa-Ökosystems

Was ist Pyth Network?

Chainlink 2.0 - Ein Spielwechsler?