Stimulierung in eine Spekulationsblase

Haben Sie die Ankündigung der Fed gesehen, dass sie das Quantitative Tightening (QT) beenden und zum Quantitative Easing (QE) übergehen wird? Auch wenn dies als technische Maßnahme beschrieben wird, ist es letztlich eine Lockerung – für mich ein entscheidender Indikator, um die Entwicklung der Dynamik des Großen Schuldenzyklus zu verfolgen, wie ich sie in meinem letzten Buch erläutert habe. Vorsitzender Powell sagte: „... an einem bestimmten Punkt werden wir wollen, dass die Reserven allmählich wachsen, um mit dem Bankensystem und der Wirtschaft Schritt zu halten. Wir werden also zu einem bestimmten Zeitpunkt Reserven hinzufügen ...“ Es bleibt zu beobachten, wie umfangreich diese Hinzufügungen ausfallen werden. Da eine Aufgabe der Fed darin besteht, „die Größe des Bankensystems“ während Blasenphasen zu begrenzen, sollten wir dies wie auch das Tempo der Lockerung durch Zinssenkungen im Entstehen der Blase aufmerksam verfolgen. Insbesondere, wenn die Bilanzsumme deutlich wächst, die Zinsen gesenkt werden und gleichzeitig das Haushaltsdefizit weiterhin hoch ist, handelt es sich um eine klassische geld- und fiskalpolitische Interaktion von Fed und Treasury zur Monetarisierung der Staatsschulden. Passiert dies, während private Kreditvergabe und Kapitalmarktaktivität weiterhin stark sind, Aktien Höchststände erreichen, Kreditspreads nahe ihrem Tief sind, die Arbeitslosigkeit auf niedrigem Niveau bleibt, die Inflation das Ziel übersteigt und KI-Aktien sich gemäß meinem Blasenindikator in einer Blase befinden, dann stimuliert die Fed nach meiner Einschätzung eine Blase. Da die Regierung und viele andere fordern, Beschränkungen massiv abzubauen, um eine offensive, kapitalistisch geprägte Wachstumsstrategie in Geld- und Fiskalpolitik zu verfolgen, und da ein massives Problem aus Defizit, Verschuldung sowie Angebots- und Nachfragesituation bei Anleihen bevorsteht, erscheint es mir berechtigt, zu hinterfragen, ob es sich tatsächlich nur um die technische Angelegenheit handelt, als die sie dargestellt wird. Zwar verstehe ich, dass die Fed in diesem politischen Umfeld zur Risikominimierung an den Finanzmärkten tendiert und Marktstabilität über einen entschlossenen Inflationskampf stellt, doch ob es sich am Ende tatsächlich um ein klassisch stimulierendes QE mit hohen Nettokäufen handelt, bleibt abzuwarten.

Wir sollten aktuell nicht übersehen, dass die klassischen Spätphasen des Großen Schuldenzyklus erreicht sind, wenn das Angebot an US-Staatsanleihen größer ist als die Nachfrage, die Zentralbank „Geld druckt“ und Anleihen kauft, und das Treasury die Laufzeiten der auszugebenden Schulden verkürzt, um die Nachfragelücke bei langfristigen Anleihen zu schließen. Die Mechanismen dieses Prozesses habe ich in meinem Buch „How Countries Go Broke: the Big Cycle“ ausführlich erläutert. Hier halte ich das Erreichen dieses Meilensteins im Großen Schuldenzyklus fest und fasse die Abläufe kurz zusammen.

Ich möchte durch das Teilen meiner Überlegungen zu Marktdynamiken Wissen vermitteln – vergleichbar damit, wie man das Angeln beibringt: Ich erläutere meine Denkweise und zeige, was passiert, überlasse das Handeln aber Ihnen, weil das für Sie wertvoller ist und mich davor bewahrt, Ihr Anlageberater zu werden. So sehe ich die Funktionsweise dieser Mechanismen:

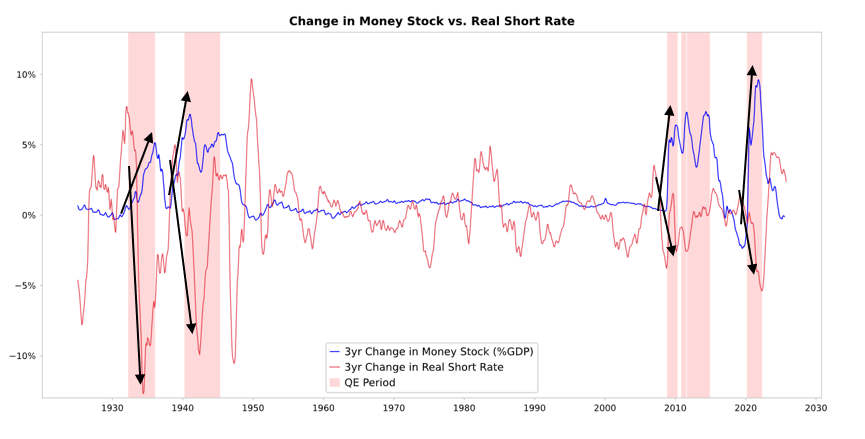

Kaufen die Fed und/oder andere Zentralbanken Anleihen, sorgen sie für mehr Liquidität und drücken die Realzinsen, wie im nachfolgenden Chart zu sehen. Was anschließend passiert, hängt davon ab, wo die Liquidität landet.

- Bleibt sie in Finanzanlagen, steigen deren Preise, reale Renditen sinken, Multiples weiten sich aus, Risikoaufschläge sinken und Gold steigt – eine „Vermögenspreisinflation“. Das begünstigt Inhaber von Finanzvermögen gegenüber Personen ohne Finanzvermögen und vergrößert die Vermögenskluft.

- Typischerweise gelangt ein Teil auch in Güter-, Dienstleistungs- und Arbeitsmärkte, was die Inflation anheizt. In diesem Fall dürfte das Ausmaß durch Automatisierung, die Arbeit ersetzt, geringer sein als üblich. Falls die Inflation aber so stark steigt, dass die Nominalzinsen die gesunkenen Realzinsen überkompensieren, schadet das Anleihen und Aktien sowohl nominal als auch real.

Die Mechanik: QE wirkt über relative Preise

Wie ich in meinem Buch „How Countries Go Broke: The Big Cycle“ ausführlich darlege, werden alle Finanzströme und Marktbewegungen durch relative Attraktivität und nicht durch absolute Werte bestimmt. Jeder verfügt über eine bestimmte Menge Geld und Kredit, die Zentralbanken beeinflussen das, und jeder entscheidet auf Grundlage der relativen Attraktivität, wie er es verwendet. Man kann etwa leihen oder verleihen – je nachdem, wie die Kosten des Geldes im Vergleich zur erwarteten Rendite aussehen. Die Anlageentscheidung hängt vor allem von der erwarteten Gesamtrendite der Alternativen ab, also der laufenden Rendite plus der Preisveränderung. Beispielsweise liegt die Wertentwicklung von Gold bei 0 %, die einer zehnjährigen US-Staatsanleihe aktuell bei etwa 4 %. Wer also erwartet, dass Gold weniger als 4 % jährlich zulegt, würde Anleihen bevorzugen; liegt die Erwartung höher, ist Gold attraktiver. Bei der Einschätzung, wie sich Gold und Anleihen im Verhältnis zu dieser 4 %-Schwelle entwickeln, sollte man unbedingt die Inflation berücksichtigen, denn diese Investitionen müssen die Kaufkraftverluste ausgleichen. Alles andere gleich: Je höher die Inflation, desto mehr steigt Gold, da Inflation meist auf die Abwertung anderer Währungen durch gestiegene Geldmenge zurückgeht, während das Goldangebot kaum wächst. Deshalb beobachte ich Geld- und Kreditmengen und die Aktivitäten von Fed und anderen Zentralbanken. Über lange Zeiträume hat der Goldpreis die Inflation nachvollzogen. Je höher die Inflation, desto weniger attraktiv ist die 4-%-Anleihenrendite (bei 5 % Inflation wird Gold attraktiver und Anleihen verlieren – reale Rendite: –1 %). Je mehr Geld und Kredit die Zentralbanken schaffen, desto höher erwarte ich die Inflation und desto weniger sehe ich Anleihen gegenüber Gold als attraktiv an. Unter gleichen Bedingungen sollte verstärktes QE der Fed die Realzinsen senken, die Liquidität durch geringere Risikoaufschläge steigern, reale Renditen drücken, Kurs-Gewinn-Verhältnisse steigen lassen und insbesondere die Bewertungen langlaufender Werte (Tech, KI, Wachstum) sowie Inflationsschutzwerte wie Gold und inflationsindexierte Anleihen stützen. Unternehmen aus Sachwertsektoren wie Bergbau, Infrastruktur und Sachwerte dürften bei erneut aufkommendem Inflationsrisiko besser abschneiden als reine Tech-Wachstumswerte.

Mit Verzögerung ist zu erwarten, dass die Inflation über das sonstige Niveau hinaus ansteigt. Sinken die Realrenditen durch QE, steigen aber die Inflationserwartungen, können die nominalen Bewertungskennzahlen weiter steigen, die realen Erträge jedoch sinken.

Ein starker Liquiditätsüberschuss könnte entstehen, der letztlich zu riskant wird und eine Bremsung erfordert. Während dieses Überschusses und unmittelbar vor der nötigen Straffung, die die Inflation bremst und die Blase platzen lässt, ist klassisch der ideale Verkaufszeitpunkt.

Diesmal ist es anders: Die Fed lockert in eine Blase hinein.

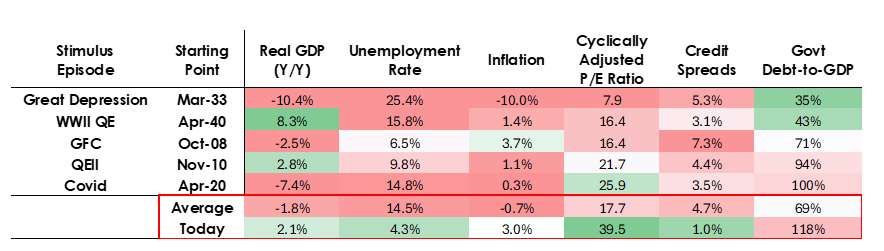

Auch wenn ich die Mechaniken wie beschrieben erwarte, unterscheiden sich die Rahmenbedingungen grundlegend: Dieses QE erfolgt in eine Blase hinein, nicht wie früher in eine Krise. Früher wurde QE eingesetzt, wenn:

- Die Bewertungen von Vermögenswerten fielen und günstig oder nicht überbewertet waren.

- Die Wirtschaft schrumpfte oder sehr schwach war.

- Die Inflation niedrig oder rückläufig war.

- Die Schulden- und Liquiditätsprobleme groß und die Kreditaufschläge weit waren.

QE war damals der „Stimulus in eine Depression“.

Heute gilt das Gegenteil:

- Vermögenswerte sind hoch bewertet und steigen weiter. Die S&P 500-Ertragsrendite liegt etwa bei 4,4 %, die zehnjährige US-Staatsanleihe rentiert nominal mit 4 % und real mit etwa 1,8 % – ergibt eine Aktienrisikoprämie von nur etwa 0,3 %.

- Die Wirtschaft ist relativ stark (reales Wachstum im letzten Jahr im Schnitt 2 %, Arbeitslosenquote 4,3 %).

- Die Inflation liegt über dem Zielwert, ist aber moderat (gut 3 %), während Rückgang der Globalisierung und Zölle die Preise weiter treiben.

- Es gibt reichlich Kredit und Liquidität, die Kreditaufschläge sind nahe Rekordtiefs.

QE ist heute also ein „Stimulus in eine Blase“.

Betrachten wir die typischen Auswirkungen der Mechanik auf Aktien, Anleihen und Gold.

Da die Fiskalpolitik derzeit extrem expansiv ist (bedingt durch massive vorhandene Schulden und Defizite, die durch große Treasury-Emissionen, vor allem mit kurzen Laufzeiten, finanziert werden), würde QE in der Praxis die Staatsverschuldung durch Geldschöpfung decken statt nur das private System mit Liquidität zu versorgen. Dadurch wird die aktuelle Lage gefährlicher und inflationärer. Die Politik gleicht einer gewagten und riskanten Wette auf Wachstum – vor allem auf KI-getriebenes Wachstum – finanziert durch äußerst lockere Fiskal-, Geld- und Regulierungspolitik, deren Entwicklung wir sehr aufmerksam verfolgen müssen.

Haftungsausschluss:

- Dieser Artikel ist eine Wiederveröffentlichung von [RayDalio]. Alle Urheberrechte liegen beim Originalautor [RayDalio]. Bei Einwänden gegen diese Wiederveröffentlichung wenden Sie sich bitte an das Gate Learn-Team, das Ihr Anliegen umgehend prüft.

- Haftungsausschluss: Die in diesem Artikel geäußerten Ansichten und Meinungen stammen ausschließlich vom Autor und stellen keine Anlageberatung dar.

- Eine Vervielfältigung, Weitergabe oder das Plagiieren von übersetzten Artikeln ist ohne ausdrückliche Genehmigung untersagt.

Teilen

Verwandte Artikel

Alles, was Sie über den Handel mit quantitativen Strategien wissen müssen

Wie kann man Risiken im Krypto-Futures-Handel managen?

Die Auswirkungen der Präsidentschaftswahl 2024 in den USA auf die Kryptosektoren

Umfassende Analyse von Web3-Zahlungen: Von digitalem Bargeld und tokenisierter Währung bis zur Zukunft von PayFi

Was ist Beute?