Puntos clave:

- La inflación estadounidense se mantuvo estable, con el IPC de febrero aumentando un 2,4 % interanual. Las expectativas del mercado sobre recortes de tasas de la Reserva Federal han disminuido, ya que los riesgos de inflación impulsados por el petróleo siguen creciendo.

- El PIB estadounidense del cuarto trimestre se revisó a la baja hasta el 0,7 %, lo que indica una desaceleración económica, mientras que el aumento de los costes energéticos podría afectar aún más a la demanda de los consumidores.

- Los datos clave que se publicarán esta semana incluyen ventas minoristas y producción industrial de febrero.

- Los mercados de criptomonedas repuntaron con fuerza la semana pasada, con ETH superando a BTC. BTC subió un 10,4 % y ETH ganó un 12,4 %. Los flujos de ETF spot se mantuvieron positivos para ambos activos, con 767,3 millones $ de entradas netas en ETF de BTC y 160,8 millones $ en ETF de ETH.

- Entre los 30 principales activos digitales, los precios aumentaron un 8,8 % de media, liderados por TAO, HYPE y SUI. TAO se disparó un 42,6 % por el renovado impulso de la narrativa de agentes de IA, mientras que HYPE subió un 24,5 % al entrar el token en una fase netamente deflacionaria gracias a las recompras.

- Por otro lado, HSBC y Standard Chartered están entre las entidades que podrían recibir las primeras licencias de stablecoin en Hong Kong.

- En noticias de financiación, MetaComp recaudó 35 millones $ en una ronda Pre-A para ampliar su infraestructura de pagos regulada Web2.5.

Panorama macro

La inflación del IPC de febrero de 2026 se mantiene estable pese al aumento de los costes energéticos

Los datos del IPC de febrero confirman un aumento interanual del 2,4 %, en línea con las expectativas, aunque los riesgos de inflación impulsados por la energía se intensifican. El precio de la gasolina alcanzó los 3,50 $ por galón, el máximo desde 2024, tras subir un 21 % en un mes, impulsado por el conflicto entre EE. UU. e Irán. Se espera que esta subida impulse la inflación general en los próximos meses, complicando la perspectiva de la política de la Reserva Federal. Las expectativas del mercado sobre recortes de tasas de la Fed han disminuido drásticamente ante el aumento de los riesgos inflacionarios, lo que indica una postura monetaria más cautelosa a futuro. Los elevados costes energéticos suponen una doble amenaza: reducen el poder adquisitivo de los consumidores y aumentan los costes de las empresas, lo que podría ralentizar el crecimiento. La Fed enfrenta un delicado equilibrio entre contener la inflación y apoyar el mercado laboral en un contexto de incertidumbre geopolítica.

El PIB estadounidense del cuarto trimestre se revisó a la baja hasta el 0,7 %, lo que indica una menor dinámica al inicio de 2026. El aumento del precio del petróleo reduce el gasto discrecional de los consumidores, poniendo en riesgo el crecimiento del PIB. Aunque las reformas fiscales del Big Beautiful Bill prometían inicialmente estímulos, el incremento de los costes energéticos amenaza con contrarrestar estos beneficios, reduciendo la renta disponible y la rentabilidad empresarial.

Los costes de fertilizantes se dispararon al subir el precio de la urea un 19 % hasta 590 $/tm en una semana, debido a una caída del 75 % en el volumen de transporte por el Estrecho de Ormuz. Con un tercio del comercio mundial de fertilizantes marítimos en riesgo, el aumento de los costes de insumos, junto con mayores tarifas de combustible y transporte, está revirtiendo la tendencia a la baja de la inflación alimentaria global. Este shock de oferta amenaza la seguridad alimentaria mundial y complica los esfuerzos de los bancos centrales por estabilizar las economías regionales. La prolongada crisis energética podría extender las presiones inflacionarias y ralentizar la expansión económica. Los inversores se muestran cada vez más cautelosos, favoreciendo acciones con dividendos y sectores defensivos ante la volatilidad.

Esta semana se publicarán los datos de ventas minoristas y producción industrial de febrero, fundamentales para evaluar la resiliencia de la demanda de los consumidores y la salud del sector manufacturero ante el aumento de los costes energéticos. El mercado prevé un crecimiento moderado de las ventas minoristas, pero advierte que los altos precios de la gasolina pueden limitar el gasto discrecional. La producción industrial podría verse afectada por las interrupciones en la cadena de suministro derivadas del conflicto en Oriente Medio. Estos datos influirán en el sentimiento del mercado sobre el impulso económico y la perspectiva de la Fed, pudiendo afectar a los activos de riesgo y los rendimientos de bonos. (1)

DXY

DXY

El DXY se fortaleció esta semana, subiendo aproximadamente un 0,5 % por la demanda de refugio seguro impulsada por las tensiones en Oriente Medio y los sólidos datos de inflación en EE. UU., lo que refuerza las expectativas de una postura hawkish de la Fed. La volatilidad ha obligado a Japón y Corea del Sur a intervenir frente a la volatilidad del mercado de divisas. (2)

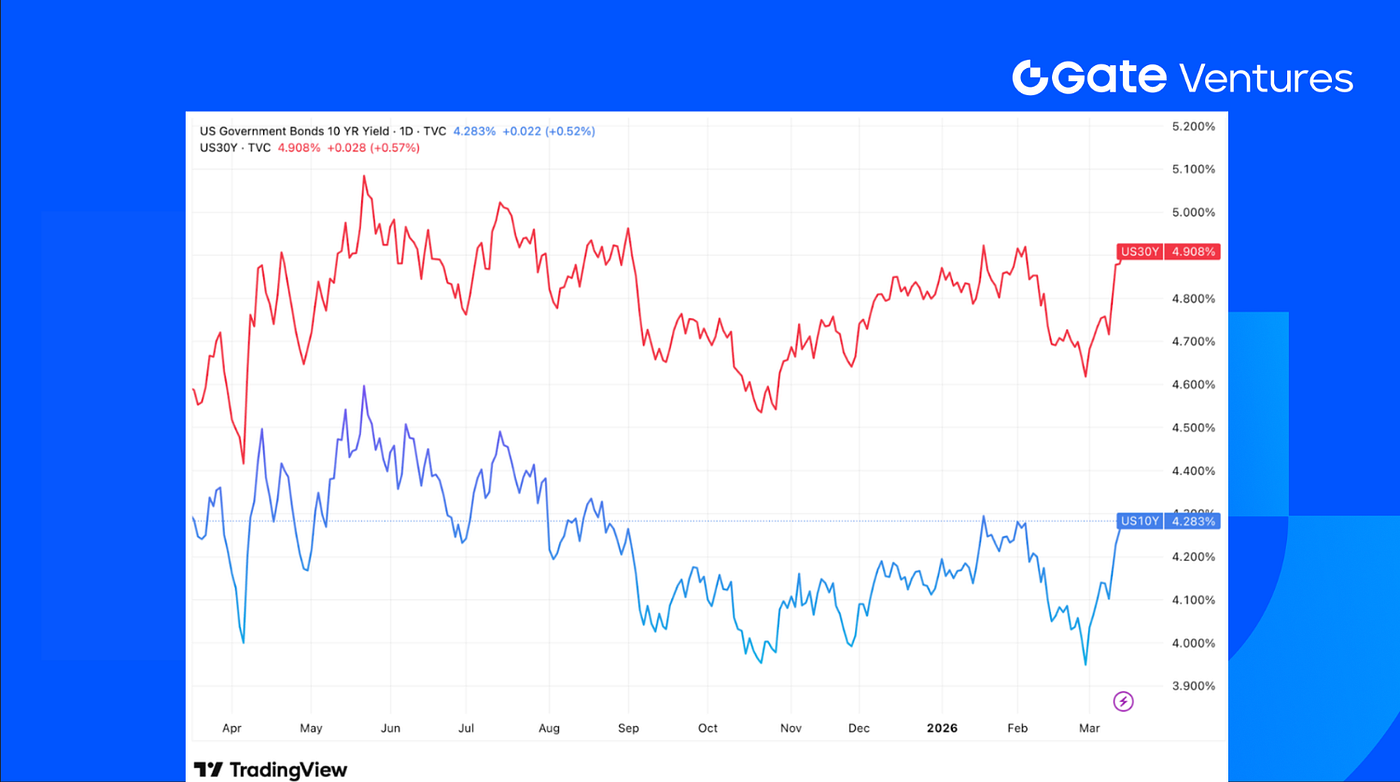

Rendimientos de bonos estadounidenses a 10 y 30 años

Rendimientos de bonos estadounidenses a 10 y 30 años

Los rendimientos de los bonos del Tesoro de EE. UU. a 10 años subieron hasta cerca del 3,8 %, y los de 30 años superaron el 4,1 %, reflejando preocupaciones inflacionarias y riesgos geopolíticos. La curva de rendimientos se inclinó ligeramente, ya que el mercado anticipa una inflación prolongada y recortes de tasas de la Fed retrasados. (3)

Oro

Oro

El precio del oro subió alrededor de un 1,2 % esta semana, beneficiándose de la incertidumbre geopolítica y los temores inflacionarios, ya que los inversores buscan activos refugio ante el conflicto en Oriente Medio y la volatilidad de los mercados de renta variable. (4)

Panorama de los mercados cripto

1. Activos principales

Precio de BTC

Precio de BTC

Precio de ETH

Precio de ETH

Ratio ETH/BTC

Ratio ETH/BTC

BTC se disparó un 10,4 % la semana pasada, mientras que ETH superó con una ganancia del 12,4 %. En cuanto a flujos, los ETF spot de BTC registraron una fuerte entrada neta de 767,3 millones $, mientras que los ETF spot de ETH sumaron 160,8 millones $ de entradas netas. (5)

La ratio ETH/BTC también subió un 1,87 % hasta 0,03, lo que sugiere una fortaleza relativa de ETH. El sentimiento general del mercado mejoró ligeramente, con el Índice de Miedo y Codicia subiendo de 8 la semana pasada a 23 esta semana, aunque sigue en territorio de miedo extremo. (6)

2. Capitalización total del mercado

Capitalización total del mercado cripto

Capitalización total del mercado cripto

Capitalización total del mercado cripto excluyendo BTC y ETH

Capitalización total del mercado cripto excluyendo BTC y ETH

Capitalización total del mercado cripto excluyendo el dominio del top 10

Capitalización total del mercado cripto excluyendo el dominio del top 10

La capitalización total del mercado cripto subió un 9 % la semana pasada. Excluyendo BTC y ETH, la capitalización aumentó un 5,3 %, mientras que el mercado más amplio de altcoins excluyendo los 10 tokens principales por dominio ganó un 7 %.

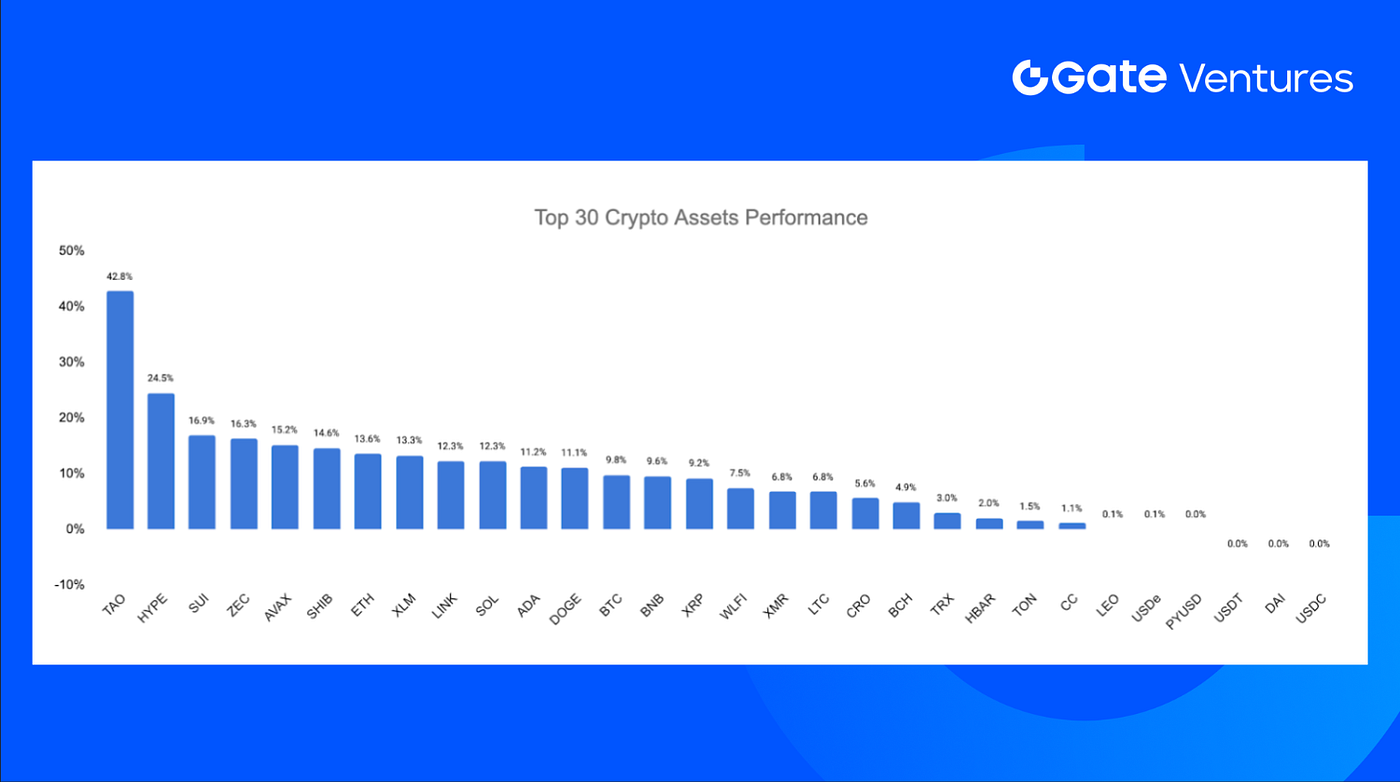

3. Rendimiento de los 30 principales activos cripto

Fuente: Coinmarketcap y Gate Ventures, a 16 de marzo de 2026

Fuente: Coinmarketcap y Gate Ventures, a 16 de marzo de 2026

Entre los 30 principales activos, los precios subieron alrededor de un 8,8 % de media, liderados por TAO, HYPE y SUI.

TAO fue el activo con mejor rendimiento, ganando un 42,6 %, probablemente impulsado por el repunte de los tokens relacionados con IA, ya que el interés del mercado por agentes como OpenClaw y Perplexity Computer se mantiene.

HYPE se disparó un 24,5 % la semana pasada, apoyado por la entrada del token en una fase netamente deflacionaria, ya que las recompras de HyperCore superaron las emisiones por staking. Solo el 13 de marzo, HyperCore recompró 49 323 HYPE frente a 26 846 tokens distribuidos, retirando un neto de 22 477 HYPE en un solo día. (7)

Principales novedades cripto

1. HSBC y Standard Chartered, candidatos a las primeras licencias de stablecoin en Hong Kong

Los reguladores bancarios de Hong Kong preparan la emisión de las primeras licencias para emisores de stablecoin de la ciudad, con HSBC y una joint venture liderada por Standard Chartered entre los primeros emisores aprobados. La Autoridad Monetaria de Hong Kong prioriza instituciones que ya tienen autoridad para emitir billetes en dólares de Hong Kong, grupo que incluye también al Bank of China. Las aprobaciones supondrían un hito clave en el impulso de Hong Kong por posicionarse como un centro global de activos digitales bajo la Stablecoin Ordinance de la ciudad, que establece un régimen de licencias para stablecoin referenciadas en moneda fiduciaria. Se espera que los reguladores concedan solo un número muy reducido de licencias en la primera tanda, posiblemente ya en marzo de 2026, tras recibir más de 30 solicitudes para el nuevo marco. (8)

2. Anchorage Digital integra Puffer Finance para restaking institucional de Ethereum

La plataforma de custodia cripto Anchorage Digital se ha integrado con Puffer Finance para ofrecer a clientes institucionales acceso al restaking líquido de Ethereum directamente a través de su infraestructura de custodia. La integración permite a las instituciones hacer staking de Ether custodiado en Anchorage y recibir el token de restaking líquido de Puffer, pufETH, que representa una posición de ETH restakeado que puede transferirse o desplegarse en aplicaciones onchain mientras sigue generando recompensas de staking y restaking. El sistema permite a las instituciones participar en el restaking sin operar validadores ni gestionar la infraestructura de staking, manteniendo los activos dentro del entorno regulado de custodia de Anchorage. (9)

3. BlackRock lanza ETF de Ethereum en staking, ofreciendo exposición y rendimiento en ETH

BlackRock ha lanzado el iShares Staked Ethereum Trust ETF (ETHB), un producto cotizado en Nasdaq que combina exposición spot a Ether con ingresos por staking, ampliando la oferta de inversión cripto de la firma más allá de sus ETF de Bitcoin y Ethereum existentes. El fondo ofrece a los inversores exposición directa a ETH mientras genera rendimiento al hacer staking de parte de sus tenencias, con recompensas de staking previstas para distribuirse mensualmente o al menos trimestralmente. Según el filing, Coinbase actuará como custodio y proveedor de staking, mientras que los validadores aprobados incluyen actualmente a Figment, Galaxy Digital y Attestant (propiedad de Bitwise). Al lanzamiento, ETHB tiene una tarifa de patrocinador del 0,25 %, reducida al 0,12 % para los primeros 2 500 millones $ en activos bajo una exención de un año. (10)

Principales acuerdos de capital riesgo

1. MetaComp recauda 35 millones $ en ronda Pre-A para ampliar pagos regulados Web2.5

MetaComp, con sede en Singapur, ha completado dos rondas consecutivas de financiación Pre-A en tres meses, alcanzando un total de 35 millones $ recaudados, con respaldo de Alibaba, Spark Venture y otros inversores institucionales. La compañía opera una plataforma financiera regulada Web2.5 que integra canales de pago fiat y stablecoin con servicios de gestión de patrimonio tokenizados y tradicionales, atendiendo a empresas, instituciones financieras y clientes de ultra alto patrimonio. Licenciada por la Autoridad Monetaria de Singapur como Major Payment Institution, MetaComp procesó más de 10 000 millones $ en pagos y volumen OTC en 2025 a través de más de 13 stablecoins, gestionando más de 500 millones $ en activos de patrimonio mediante su entidad afiliada de mercados de capital Alpha Ladder Finance. (11)

2. Ark Labs recauda 5,2 millones $ en seed con respaldo de Tether para ampliar stablecoin y finanzas programables en Bitcoin

Ark Labs ha recaudado 5,2 millones $ en una ronda seed respaldada por Tether y otros inversores para ampliar la infraestructura de aplicaciones financieras programables sobre Bitcoin. La financiación coincide con la incorporación de stablecoins y otros activos digitales en la plataforma Arkade, incluyendo infraestructura destinada a habilitar USDT en Bitcoin. El movimiento refleja el impulso continuo por construir canales financieros nativos de Bitcoin que vayan más allá de los pagos simples, posicionando a Ark Labs como parte de un esfuerzo más amplio para hacer de Bitcoin una capa base más capaz para liquidación de stablecoins, transferencias programables y otros servicios financieros onchain. (12)

3. Cryptio recauda 45 millones $ en Serie B para impulsar la contabilidad de activos digitales para empresas

El proveedor de software de contabilidad cripto Cryptio ha recaudado 45 millones $ en una ronda Serie B liderada por BlackFin Capital Partners y Sentinel Global para ampliar herramientas que ayuden a grandes instituciones a rastrear, contabilizar y gestionar activos digitales. La plataforma de la compañía permite a los clientes monitorizar tenencias cripto, ubicaciones de custodia, préstamos cripto y otras posiciones relacionadas con blockchain, respondiendo a una necesidad creciente entre empresas que adoptan infraestructura de activos digitales. Fundada hace ocho años, Cryptio atiende ahora a más de 450 clientes con un equipo de 110 empleados, incluyendo clientes como Circle y la filial blockchain de Société Générale. (13)

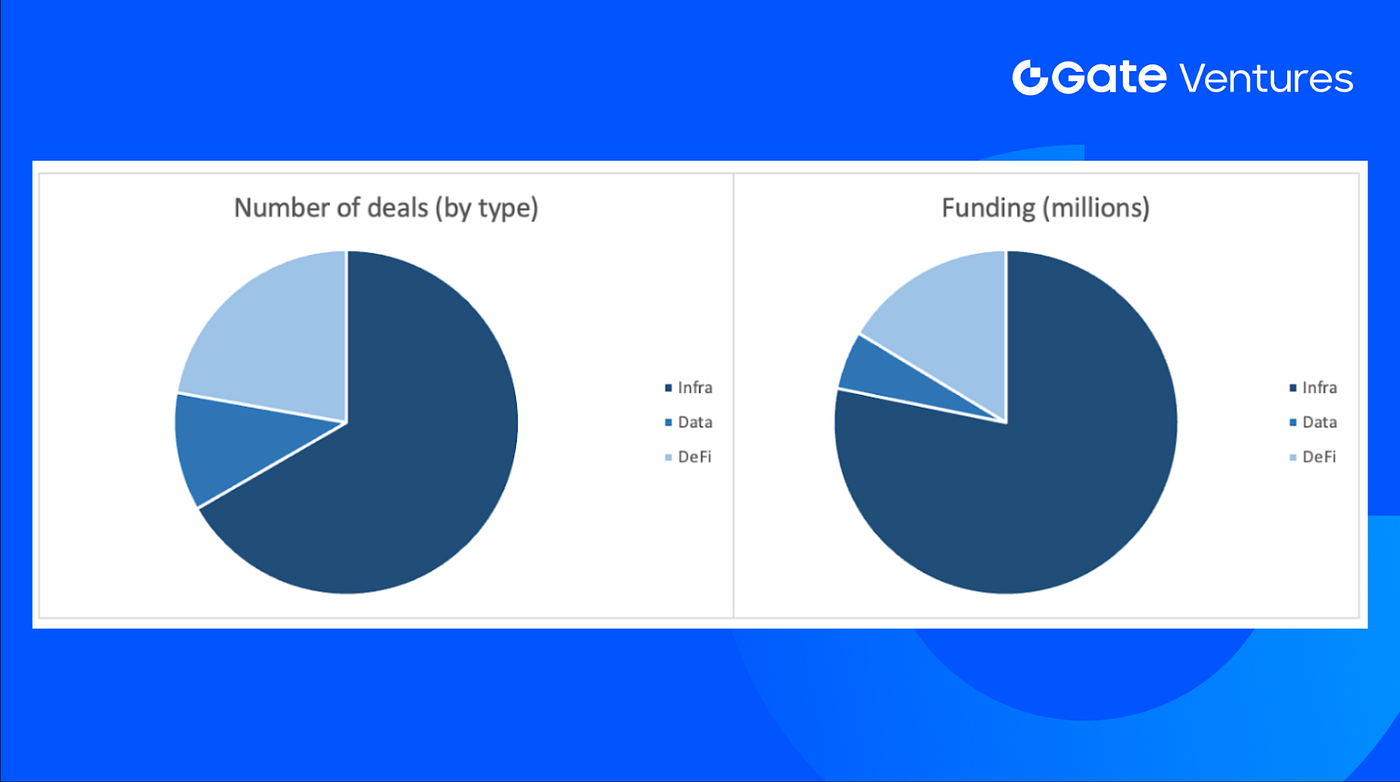

Métricas de mercado de capital riesgo

El número de acuerdos cerrados la semana pasada fue 8, con Infra concentrando 6 acuerdos, lo que representa el 75 % del total. Por su parte, Defi tuvo 1 acuerdo y Data 1 acuerdo.

Resumen semanal de acuerdos de capital riesgo, Fuente: Cryptorank y Gate Ventures, a 16 de marzo de 2026

Resumen semanal de acuerdos de capital riesgo, Fuente: Cryptorank y Gate Ventures, a 16 de marzo de 2026

El total de financiación divulgada recaudada la semana pasada fue de 100,3 millones $, 1 acuerdo no anunció la cantidad recaudada. El mayor importe provino del sector Infra con 78,2 millones $. Acuerdos más financiados: Cryptio (45 millones $).

Resumen semanal de acuerdos de capital riesgo, Fuente: Cryptorank y Gate Ventures, a 16 de marzo de 2026

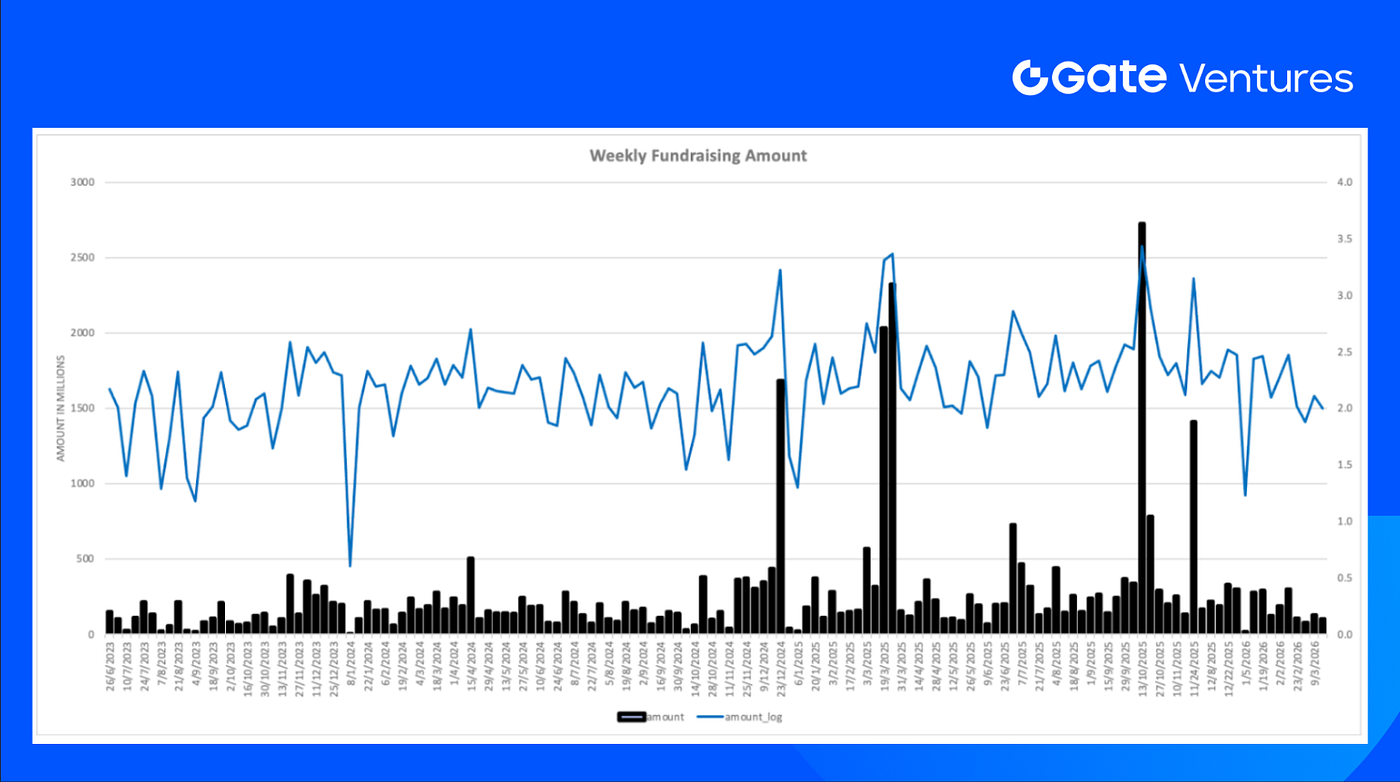

Resumen semanal de acuerdos de capital riesgo, Fuente: Cryptorank y Gate Ventures, a 16 de marzo de 2026

La recaudación semanal total cayó a 100,3 millones $ en la tercera semana de marzo de 2026, una disminución del 21 % respecto a la semana anterior.

Sobre Gate Ventures

Gate Ventures, el brazo de capital riesgo de Gate.com, se especializa en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Trabaja con líderes del sector a escala global y apoya equipos y startups prometedores que poseen las ideas y capacidades necesarias para redefinir las interacciones sociales y financieras.

Sitio web | X | Medium | LinkedIn

El contenido aquí presentado no constituye ninguna oferta, solicitud, *ni recomendación*. *Debe buscar siempre asesoramiento profesional independiente antes de tomar cualquier decisión de inversión.* Gate Ventures puede restringir o prohibir el uso de todos o parte de los servicios desde ubicaciones restringidas. Para más información, consulte el acuerdo de usuario aplicable.

Referencias:

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-16-march-2026.html

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- HYPE Entered Net Deflationary Phase, https://en.coin-turk.com/hype-token-supply-moves-into-net-deflation-with-hypercore-buybacks/

- HSBC, Standard Chartered tipped for first Hong Kong stablecoin licenses, https://cointelegraph.com/news/hsbc-standard-chartered-hong-kong-stablecoin-report

- Anchorage Digital integrates Puffer Finance for institutional Ethereum restaking, https://cointelegraph.com/news/anchorage-digital-integrates-puffer-finance-to-offer-institutional-ethereum-restaking

- BlackRock launches staked Ethereum ETF offering ETH exposure and yield, https://cointelegraph.com/news/blackrock-ishares-staked-ethereum-trust-etf-exposure-yield

- MetaComp raises \$35M Pre-A funding to expand regulated Web2.5 payments, https://www.prnewswire.com/in/news-releases/singapores-metacomp-raises-pre-a-round-backed-by-alibaba-closing-total-us35-million-pre-a-funding-in-3-months-to-accelerate-asias-regulated-web2-5-pay-and-wealth1-group-level-platform-302713126.html

- Ark Labs raises \$5.2M seed with Tether backing to expand stablecoin and programmable finance infrastructure on Bitcoin, https://www.theblock.co/post/393198/tether-backs-ark-labs-5-2-million-seed-raise-to-expand-stablecoin-and-programmable-finance-infrastructure-on-bitcoin

- Cryptio raises \$45M Series B to support enterprise digital asset accounting, https://fortune.com/2026/03/12/cryptio-series-b-fundraise-blackfin-capital-partners-sentinel-global/