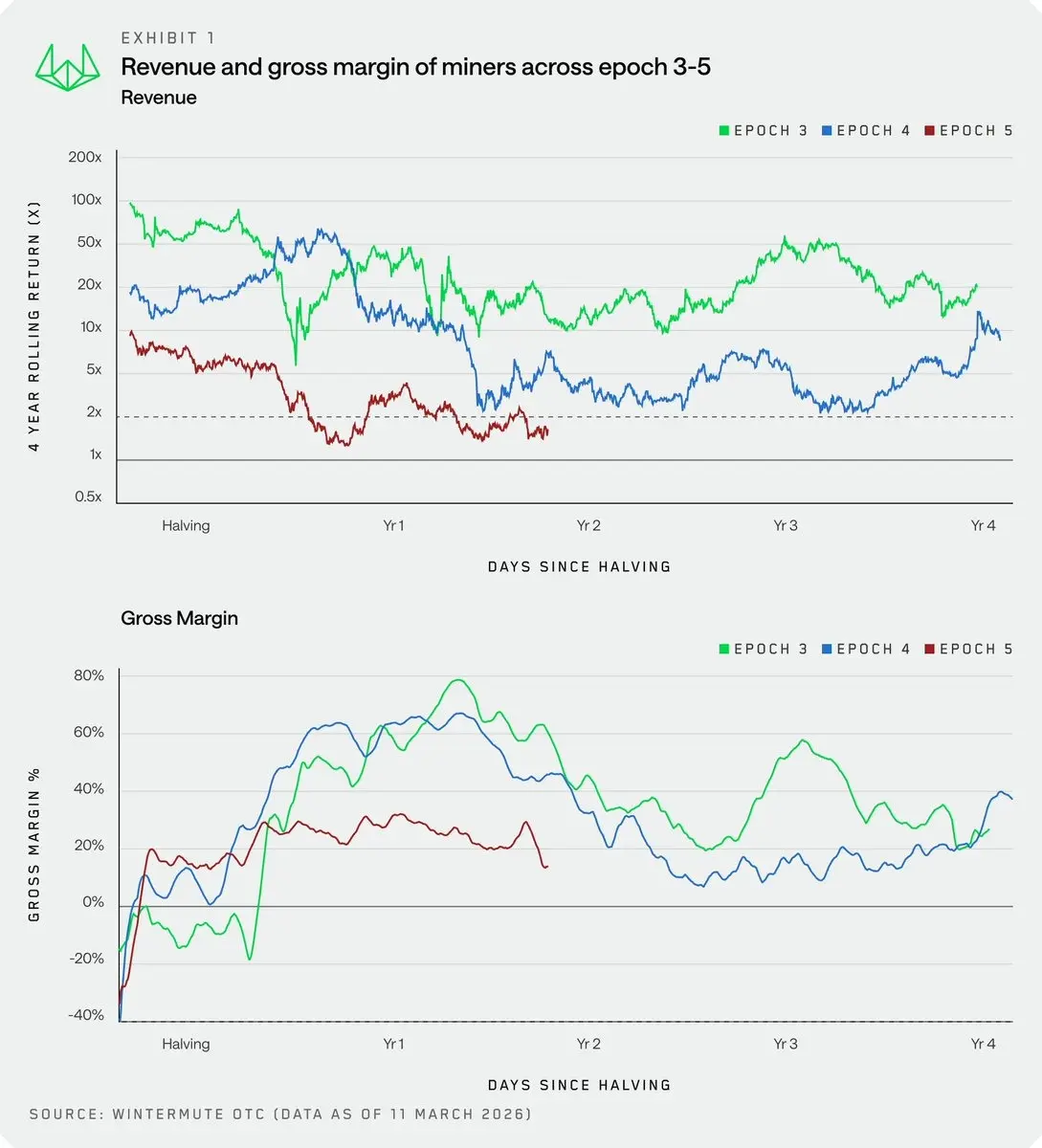

El market maker Wintermute señaló en su informe del jueves que, desde el ciclo de halving de cuatro años, Bitcoin por primera vez no ha logrado una rentabilidad doble que compense la caída en los ingresos por halving, y el margen bruto de los mineros ha alcanzado niveles que en el pasado marcaron el fondo de los mercados bajistas. Wintermute considera que las Bitcoin que poseen colectivamente los mineros son un problema residual de la era HODL, y que “gestionar activamente estos activos es la clave para que los mineros obtengan una ventaja estructural en la próxima reducción a la mitad”.

La crisis estructural en la minería de Bitcoin: una triple presión que se intensifica simultáneamente

(Origen: Wintermute)

El informe de Wintermute describe claramente las fuentes de presión sistémica actuales en la industria de la minería de Bitcoin:

El precio de Bitcoin no ha podido superar por primera vez el premium del halving: en cada ciclo de mercado de cuatro años, la subida del precio de Bitcoin generalmente ha sido suficiente para compensar o incluso superar la caída en las recompensas por bloque tras el halving, permitiendo a los mineros mantener la rentabilidad. Sin embargo, en este ciclo, la subida de Bitcoin no ha logrado cubrir la brecha en ingresos provocada por el halving, llevando el margen bruto de los mineros a niveles que solo se veían en los mínimos de los mercados bajistas anteriores.

El efecto complementario de las tarifas de transacción es limitado: además de las recompensas por bloque, las tarifas de transacción siempre se han considerado una posible fuente de ingreso adicional para los mineros. Pero Wintermute señala que el mercado de tarifas es “espasmódico” y no estructural, por lo que no puede ser una fuente estable de ingresos para compensar pérdidas.

Los costos energéticos siguen presionando: aunque los mineros han construido infraestructura eléctrica a gran escala en mercados de energía de bajo costo durante años, los costos de energía siguen siendo la principal fuente de presión sobre los márgenes, especialmente en el entorno actual de rentabilidad.

Wintermute califica esta presión como una “oscilación saludable”, diferente en naturaleza a los ciclos de 2018 y 2022, y considera que este proceso está en línea con la lógica de diseño de Bitcoin, y que en última instancia hará que la industria minera sea “aún más eficiente”.

Recomendaciones de Wintermute: de reservas pasivas a gestión activa de activos

El argumento central de Wintermute es que los mineros deben cambiar su forma de pensar sobre la tenencia de Bitcoin —pasar de “reserva pasiva” a “gestión activa de activos”. Actualmente, la oferta total de Bitcoin en manos de los mineros es cercana al 1%, pero “las herramientas completas de gestión de fondos aún no se han aprovechado plenamente”.

El informe presenta dos grandes categorías de estrategias de gestión activa

Gestión activa: mediante estructuras derivadas, se puede monetizar el riesgo de mercado. Las herramientas específicas incluyen las opciones de compra cubiertas (Covered Call), que consisten en vender opciones de compra (call) mientras se mantiene la posición en Bitcoin, recibiendo primas; y las opciones de venta aseguradas en efectivo (Cash-Secured Put), que implican establecer compromisos de compra a precios deseados y cobrar primas por las opciones.

Gestión pasiva: desplegar Bitcoin en protocolos de préstamo para obtener intereses, permitiendo que las posiciones generen flujo de caja incluso durante la volatilidad del mercado.

Wintermute afirma claramente: “Aquellos mineros que consideren sus Bitcoin como activos operativos en lugar de reservas pasivas tendrán una ventaja estructural en la próxima reducción a la mitad.”

Transformación mediante inteligencia artificial: otra vía, pero costosa

Al momento de publicar el informe, la ola de transformación AI en la industria minera está acelerándose. Mara Holdings presentó el 3 de marzo ante la SEC su intención de vender parte de sus Bitcoin para financiar la transición tecnológica hacia la inteligencia artificial; desde octubre del año pasado, los mineros cotizados han vendido en total más de 15,000 Bitcoin.

Wintermute reconoce que la infraestructura eléctrica a gran escala construida en mercados de energía de bajo costo es precisamente el recurso “más urgente y difícil de replicar” para los centros de datos de IA. Sin embargo, también señala que la transición a AI es una “medida drástica y altamente intensiva en capital”, que no es adecuada para todos los mineros, y que el “modelo de negocio estructuralmente rígido” de la minería de Bitcoin aumenta los riesgos y costos de esta transformación.

Preguntas frecuentes

¿Es arriesgado que los mineros posean Bitcoin y vendan opciones de compra cubiertas?

El riesgo principal de la estrategia de opciones de compra cubiertas (Covered Call) es que, si el precio de Bitcoin sube mucho por encima del precio de ejercicio durante la vigencia de la opción, el minero perderá las ganancias adicionales potenciales, ya que tendrá que vender Bitcoin al precio de ejercicio acordado. En un mercado alcista con subidas rápidas, esto puede significar una pérdida significativa de beneficios potenciales. Por ello, esta estrategia es más adecuada para mineros que esperan movimientos alcistas a corto plazo moderados y prefieren obtener ingresos estables en mercados laterales o con incrementos suaves.

¿Por qué el fracaso del premium del halving en esta ocasión es un fenómeno único en la historia minera?

En cada ciclo de cuatro años de Bitcoin, la reducción de la oferta tras el halving suele ir acompañada de un aumento en la demanda, lo que impulsa el precio y hace que los ingresos totales de los mineros (hashrate × precio) sean mayores tras el halving que antes. Sin embargo, en este ciclo, aunque el precio de Bitcoin ha subido, no lo ha hecho en la magnitud suficiente para que los márgenes brutos de los mineros vuelvan a los niveles del ciclo anterior, creando la primera “herida del halving” en la historia de la minería: oferta reducida sin un aumento proporcional en los ingresos.

¿La recomendación de Wintermute es más adecuada para grandes mineros o pequeños mineros?

Las herramientas de gestión activa con derivados (opciones de compra cubiertas, opciones de venta aseguradas en efectivo) generalmente requieren cierta capacidad técnica y liquidez de mercado, por lo que son más apropiadas para mineros cotizados de tamaño medio a grande que ya poseen cantidades significativas de Bitcoin. Para los mineros pequeños, la estrategia pasiva de desplegar Bitcoin en protocolos de préstamo tiene un umbral de entrada menor, aunque también implica riesgos de contratos inteligentes y de crédito en los protocolos de préstamo que deben evaluarse cuidadosamente.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.