Après quatre ans d’investissement auprès des principaux VCs, les fonds crypto ont vu leur capital principal divisé par deux. Où se situe la faille des fonds crypto ?

Dernièrement, Akshat Vaidya, cofondateur et directeur des investissements du family office Maelstrom d’Arthur Hayes, a publié sur X des résultats d’investissement décevants, suscitant une forte réaction au sein de la communauté crypto.

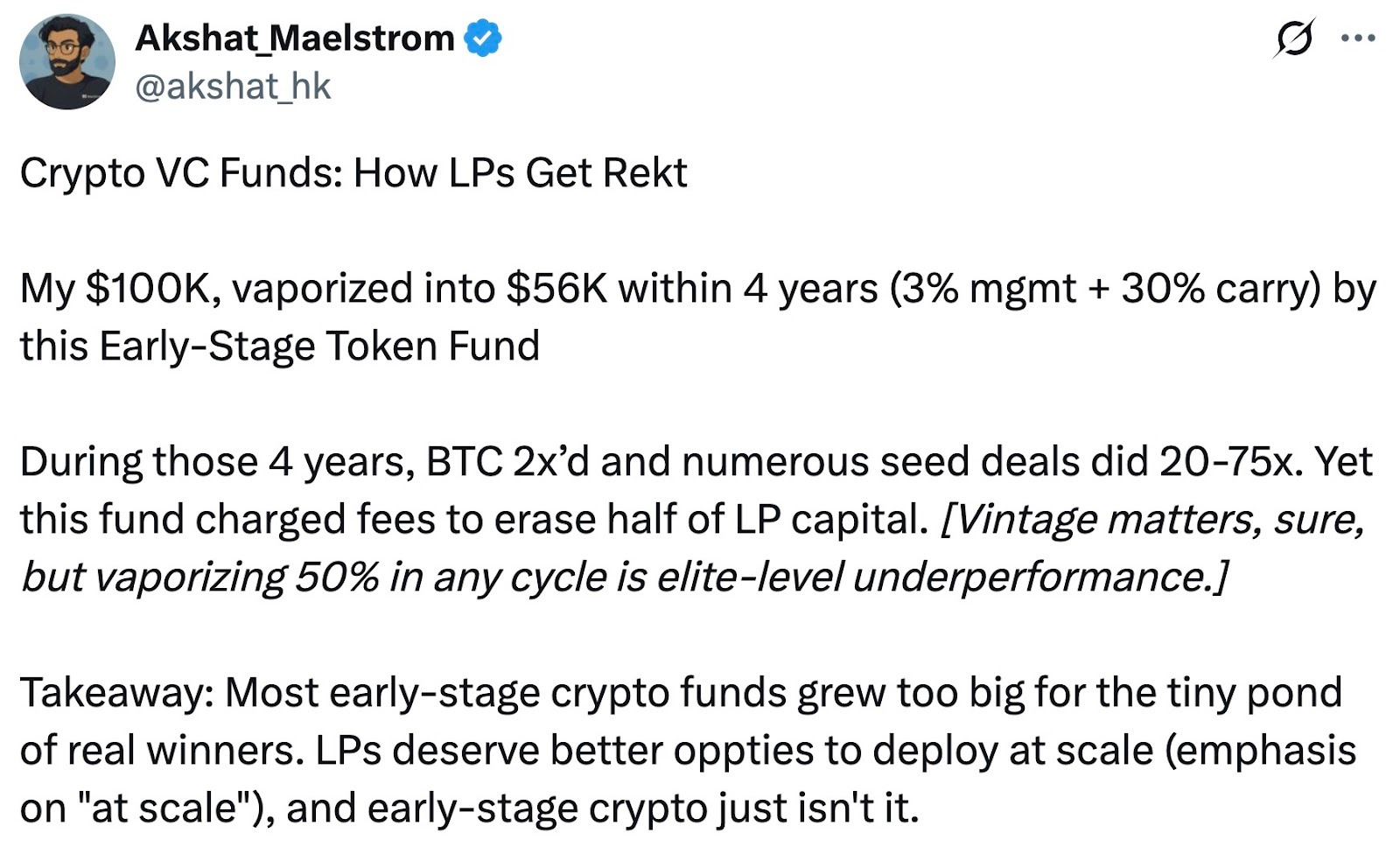

Vaidya a révélé qu’il avait investi, il y a quatre ans, 100 000 $ dans le Pantera Early-Stage Token Fund LP de Pantera Capital. Cette somme ne représente plus que 56 000 $ aujourd’hui, soit près de la moitié de sa valeur initiale envolée.

Pour remettre en perspective, Vaidya précise que sur la même période, le Bitcoin a vu son cours doubler, alors que de nombreux projets crypto en amorçage ont offert des rendements allant jusqu’à 20 à 75 fois l’investissement initial. Il souligne : « Même si l’année d’entrée compte, perdre 50 % sur un cycle est l’un des pires scénarios possibles. » Son analyse sans concession remet en cause le bilan du fonds et alimente un débat intense sur la performance et la structure de frais des fonds crypto majeurs.

L’ère des frais « 3/30 » à l’apogée du marché crypto

Vaidya a dénoncé la structure de frais « 3/30 », soit 3 % de gestion annuelle et 30 % de performance. Cela dépasse nettement le modèle « 2/20 » usuel des hedge funds et fonds de capital-risque — 2 % de gestion, 20 % de performance.

Au pic du marché haussier crypto, plusieurs fonds institutionnels renommés — disposant d’un accès privilégié aux projets et d’un historique solide — pratiquaient des frais supérieurs à la moyenne, comme 2,5 % ou 3 % pour la gestion et jusqu’à 25 % ou 30 % pour la performance. Pantera, le fonds visé par Vaidya, incarne cette politique premium.

À mesure que le marché a mûri, les modèles de frais des fonds crypto ont évolué. Après avoir traversé des cycles de hausse et de correction et fait face à la pression des investisseurs et à des difficultés de levée de fonds, les fonds ont progressivement adopté des structures de frais plus faibles. Les nouveaux fonds crypto lancés récemment accordent des concessions — gestion abaissée à 1–1,5 % ou commissions de performance appliquées uniquement sur les gains excédentaires — afin de mieux aligner les intérêts avec ceux des investisseurs.

De nos jours, la plupart des hedge funds crypto privilégient la structure classique « 2 % de gestion, 20 % de performance », mais la pression pour une allocation plus efficiente du capital a fait baisser la moyenne globale des frais. Selon Crypto Insights Group, les frais de gestion moyens sont désormais autour de 1,5 %, tandis que les commissions de performance, selon la stratégie et la liquidité, se situent entre 15 % et 17,5 %.

Pourquoi la croissance des fonds crypto reste hors d’atteinte

La publication de Vaidya a également relancé le débat sur la capacité d’expansion des fonds crypto. Il affirme sans détour qu’à l’exception de quelques cas isolés, la plupart des grands fonds de capital-risque crypto affichent des rendements médiocres et pénalisent leurs investisseurs. Il souhaite rappeler à la communauté, chiffres à l’appui, que la montée en puissance du venture capital crypto est vaine — même les acteurs les plus prestigieux, soutenus par des investisseurs de renom, n’y échappent pas.

De nombreux observateurs abondent en ce sens, estimant que les levées massives des premiers fonds crypto ont fini par plomber la performance. Des géants comme Pantera, a16z Crypto ou Paradigm ont levé plusieurs milliards ces dernières années, mais il est extrêmement difficile d’investir de manière efficiente de telles sommes sur un marché crypto en phase d’amorçage.

Avec un nombre restreint de projets, les grands fonds doivent répartir leurs investissements sur une multitude de startups, ce qui conduit à des tickets réduits par projet et à une qualité hétérogène. Cette surdiversification complique nettement l’obtention de rendements exceptionnels.

À l’opposé, les petits fonds et family offices, dotés de capitaux plus modestes, peuvent opérer une sélection rigoureuse et cibler des opérations de meilleure qualité. Les partisans de cette approche estiment que la stratégie « petit et agile » est la mieux armée pour surperformer. Vaidya lui-même a précisé dans ses réponses qu’il privilégie cette vision : « Le problème, ce n’est pas l’amorçage, c’est la taille des fonds » et « le fonds crypto idéal pour l’amorçage doit rester petit et flexible ».

Cependant, certains remettent en cause cette vision globale. Selon eux, si les grands fonds voient leurs rendements diminuer en ciblant l’amorçage, il serait injuste de résumer leur contribution à l’écosystème à un seul échec. Les grands fonds crypto disposent généralement de ressources conséquentes, d’équipes expertes et de réseaux étendus. Ils apportent un accompagnement après investissement et dynamisent l’écosystème — un avantage hors de portée des investisseurs individuels ou des petits acteurs.

En outre, les grands fonds ont la capacité de participer à des tours de table bien plus importants ou à des projets d’infrastructure, fournissant ainsi les capitaux massifs dont l’industrie a besoin. Les blockchains publiques, les plateformes d’échange et projets similaires nécessitent souvent des investissements de plusieurs centaines de millions — seuls les grands fonds crypto peuvent répondre à ces exigences. Leur rôle reste donc justifié, même s’ils doivent calibrer leur taille aux opportunités du marché et éviter la surenchère.

Certains considèrent aussi la critique de Vaidya comme une opération de communication. À la tête du family office d’Arthur Hayes, il développe une stratégie différenciante et cherche à lever des capitaux — Maelstrom prépare un nouveau fonds de plus de 250 millions de dollars, ciblant des acteurs intermédiaires de l’infrastructure et des données crypto.

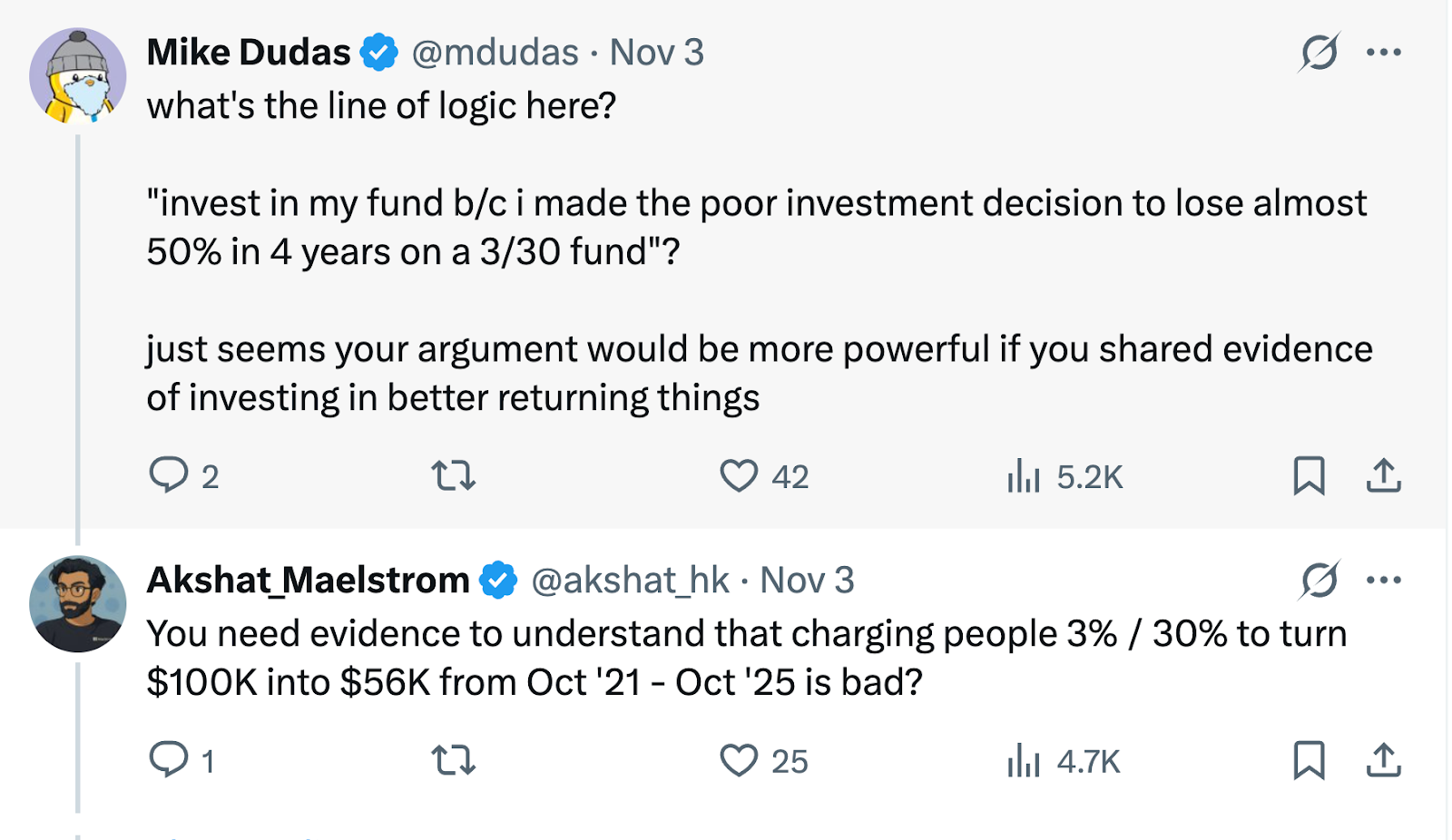

Dans cette optique, la critique de Vaidya met aussi en avant l’orientation spécifique de Maelstrom axée sur l’investissement de valeur et la génération de flux de trésorerie. Mike Dudas, cofondateur de 6th Man Ventures, souligne que si Vaidya souhaite promouvoir le nouveau fonds de son family office, il devrait s’appuyer sur ses propres résultats plutôt que de critiquer la concurrence pour attirer l’attention.

« Aucune stratégie ne surpasse l’achat de BTC »

Fort de son expérience, Vaidya a mis en parallèle les rendements des fonds avec la stratégie simple de détenir du Bitcoin, posant la question classique : les investisseurs ne feraient-ils pas mieux d’acheter simplement du Bitcoin plutôt que de placer leur argent dans un fonds crypto ?

La réponse dépend du cycle de marché.

Lors des précédentes phases haussières, certains fonds crypto leaders ont largement surperformé Bitcoin. Pendant les emballements de 2017 et 2020–2021, des gestionnaires avisés ont généré des rendements bien supérieurs à ceux du Bitcoin en entrant tôt sur de nouveaux projets ou en recourant à l’effet de levier.

Les meilleurs fonds proposent aussi une gestion professionnelle du risque et une protection contre les baisses. En marché baissier, lorsque Bitcoin perd la moitié de sa valeur ou plus, certains hedge funds parviennent à limiter les pertes — voire à réaliser des gains — via la vente à découvert et la gestion quantitative des risques, réduisant ainsi la volatilité pour leurs clients.

Pour les institutions et les investisseurs fortunés, les fonds crypto permettent une exposition diversifiée et un accès professionnel. Ils ouvrent aussi des opportunités souvent inaccessibles aux particuliers — tours privés de tokens, prises de participation précoces, stratégies de rendement DeFi. Nombre des investissements d’amorçage cités par Vaidya, avec des rendements de 20 à 75 fois, sont inaccessibles à des valorisations précoces pour les investisseurs individuels — à condition bien sûr que les gérants de fonds sachent repérer et concrétiser les meilleures opérations.

Dans un marché crypto en perpétuelle évolution, investissement professionnel et détention passive ont chacun leur place, selon les objectifs visés et l’appétit pour le risque.

Pour les professionnels et investisseurs crypto, la controverse autour du fonds Pantera offre l’occasion d’évaluer rationnellement et de choisir une stratégie d’investissement qui leur convient — afin de maximiser leur patrimoine dans un univers de marché en constante mutation.

Avertissement :

- Cet article est reproduit à partir de [PANews]. Les droits d’auteur appartiennent à l’auteur original [PANews, Zen]. Pour toute demande concernant la reproduction, veuillez contacter l’équipe Gate Learn selon la procédure en vigueur.

- Avertissement : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Merci de citer Gate lors du partage ou de la référence à ces articles traduits.

Partager

Contenu

Articles Connexes

Tout ce que vous devez savoir sur le trading par stratégie quantitative

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Saison alt 2025 : Rotation narrative et restructuration du capital dans un marché haussier atypique

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

L'état de Crypto : Vérification de la réalité 2025