Les utilisateurs du marché mondial du crédit à la consommation non garanti représentent une cible particulièrement vulnérable dans la finance moderne : ils sont souvent lents, crédules et peu avertis.

Alors que le crédit à la consommation non garanti s’établit sur des infrastructures basées sur les stablecoins, de nouveaux mécanismes émergent et offrent des opportunités inédites aux acteurs souhaitant s’imposer sur ce marché en pleine mutation.

Un marché d’envergure

Aux États-Unis, le crédit non garanti prend principalement la forme de la carte de crédit : un instrument omniprésent, liquide et disponible instantanément, qui permet d’emprunter au point d’achat sans nécessité de garantie. L’encours de la dette sur carte de crédit progresse de façon continue et atteint aujourd’hui près de 1 210 milliards de dollars.

Technologie en perte de vitesse

La dernière révolution majeure du crédit par carte remonte aux années 1990, lorsque Capital One a introduit la tarification selon le risque, une avancée qui a redéfini le crédit à la consommation. Malgré la montée en puissance des néobanques et des fintechs, la structure du secteur des cartes de crédit demeure largement inchangée depuis lors.

Les stablecoins et les protocoles de crédit onchain apportent une nouvelle infrastructure : monnaie programmable, marchés transparents et financement en temps réel. Ensemble, ils sont susceptibles de rompre enfin le cycle et de réinventer l’émission, le financement et le remboursement du crédit dans une économie numérique et sans frontières.

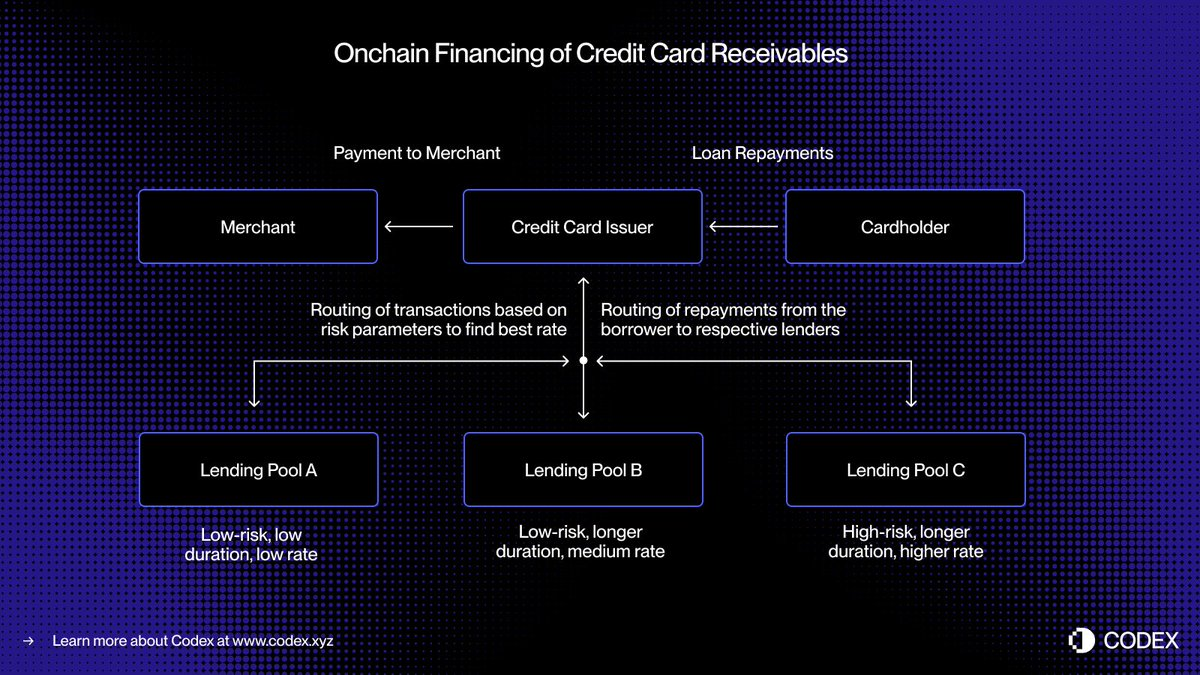

- Dans le système actuel de paiement par carte, un délai sépare l’autorisation (validation de la transaction) et le règlement (transfert des fonds au commerçant via le réseau de cartes). En transférant le financement onchain, ces créances peuvent être tokenisées et financées instantanément.

- Imaginez un consommateur réalisant un achat de 5 000 $. La transaction est autorisée sur-le-champ. Avant le règlement auprès de Visa ou Mastercard, l’émetteur tokenise la créance onchain et reçoit 5 000 USDC depuis des pools de crédit décentralisés. Lors du règlement, l’émetteur verse ces fonds au commerçant.

- Par la suite, lorsque l’emprunteur rembourse, les fonds sont automatiquement reversés aux prêteurs onchain via des smart contracts, toujours en temps réel.

Ce modèle assure une liquidité instantanée, un financement transparent et un remboursement automatisé, réduisant le risque de contrepartie et supprimant de nombreux processus manuels qui subsistent dans le crédit à la consommation.

De la titrisation aux pools de prêt

Depuis des décennies, le financement du crédit à la consommation repose sur les dépôts et la titrisation à grande échelle. Banques et émetteurs de cartes regroupent des milliers de créances dans des titres adossés à des actifs (ABS), revendus aux investisseurs institutionnels. Ce système garantit une forte liquidité, mais engendre aussi complexité et manque de transparence.

Les acteurs de l’« Achetez maintenant, payez plus tard » tels qu’Affirm et Afterpay ont déjà démontré l’évolution possible de l’octroi de crédit. Au lieu d’une ligne de crédit générale, ils évaluent chaque achat au point de vente, traitant un canapé à 10 000 $ différemment d’une paire de baskets à 200 $.

- Ce modèle d’analyse à la transaction génère des créances distinctes et standardisées, chacune dotée d’un emprunteur, d’une durée et d’un profil de risque précis, idéales pour un financement instantané via des pools de prêt onchain.

- Le crédit onchain pourrait aller plus loin en proposant des pools spécialisés selon le profil d’emprunteur ou la catégorie d’achat : un pool dédié aux petites transactions pour les emprunteurs de catégorie « privilégiée », un autre à la finance voyage pour les consommateurs « intermédiaires », par exemple.

- Avec le temps, ces pools pourraient évoluer vers des marchés du crédit ultra-ciblés, avec une tarification dynamique et des indicateurs de performance accessibles à tous.

Cette programmabilité permet une allocation du capital plus efficiente, de meilleures conditions pour les emprunteurs et un marché mondial du crédit à la consommation non garanti, ouvert, transparent et auditable instantanément.

L’émergence de la pile de crédit onchain

Réinventer le crédit non garanti à l’ère onchain ne se résume pas à transférer les produits existants sur la blockchain : il s’agit de reconstruire l’ensemble de l’infrastructure de crédit. Outre les émetteurs et les processeurs, l’écosystème traditionnel du prêt s’appuie sur un réseau complexe d’intermédiaires :

- De nouveaux modèles de scoring seront nécessaires. Les scores classiques, tels FICO et VantageScore, pourront être adaptés à la blockchain, mais les systèmes d’identité et de réputation décentralisés pourraient devenir prépondérants.

- Les prêteurs devront aussi être évalués en matière de crédibilité, un équivalent onchain des notations S&P, Moody’s ou Fitch, pour apprécier la qualité d’octroi et la performance des prêts.

- Enfin, le volet essentiel du recouvrement devra évoluer. Les obligations en stablecoins nécessitent toujours des mécanismes d’exécution et de recouvrement, associant automatisation onchain et dispositifs juridiques offchain.

Les cartes stablecoin ont déjà rapproché les paiements fiat et onchain. Les protocoles de prêt et les fonds monétaires tokenisés ont transformé l’épargne et le rendement. L’intégration du crédit non garanti onchain complète ce triptyque, offrant aux consommateurs la possibilité d’emprunter en toute fluidité et aux investisseurs une transparence totale, le tout grâce à une infrastructure financière ouverte.

Avertissement :

- Cet article est repris depuis [haonan]. Tous droits réservés à l’auteur d’origine [haonan]. En cas d’objection à cette republication, veuillez contacter l’équipe de la plateforme Gate Learn, qui assurera le traitement rapide de votre demande.

- Avertissement : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur et ne représentent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat des articles traduits est interdite.