La Fed, la FDIC et l’OCC clarifient que les titres tokenisés suivent des principes de neutralité technologique, avec une capitalisation conforme à celle des titres traditionnels, éliminant ainsi les préoccupations réglementaires sur le marché RWA.

La Réserve fédérale publie des directives : les titres tokenisés sont soumis aux mêmes normes de capital réglementaire que les titres traditionnels

La Réserve fédérale américaine (Fed), en collaboration avec la Federal Deposit Insurance Corporation (FDIC) et l’Office of the Comptroller of the Currency (OCC), a récemment publié un document FAQ pour le secteur bancaire, expliquant la gestion réglementaire du capital pour les titres tokenisés (Tokenized Securities). Les autorités de régulation ont clairement indiqué que, lorsque les banques détiennent ou traitent des titres tokenisés, elles doivent suivre les mêmes règles de capitalisation que pour les titres traditionnels.

Le document réglementaire précise que la forme technique d’émission ou de transaction des titres (par exemple, utilisation de la blockchain ou de registres distribués) n’affecte généralement pas le traitement réglementaire du capital de l’actif. En d’autres termes, tant que les droits légaux et la structure de risque de l’actif sont identiques à ceux des titres traditionnels, les exigences en matière de capital doivent rester inchangées.

Les régulateurs du secteur bancaire indiquent que cette approche reflète le principe de « neutralité technologique » du cadre réglementaire. La nature juridique et l’évaluation du risque des actifs financiers restent au cœur des critères de capital ; la forme d’émission ou la plateforme technologique n’influencent pas cette règle de régulation.

La blockchain n’affecte pas les exigences réglementaires, la règle de capital reste inchangée

Dans le cadre de la régulation bancaire, le ratio de fonds propres est un indicateur clé. Les banques doivent conserver un certain pourcentage de capitaux de haute qualité et d’actifs liquides pour faire face à la volatilité du marché et aux pertes potentielles.

Les autorités réglementaires ont clairement indiqué que, si un titre est reconnu comme un actif financier admissible, sa forme tokenisée ne modifie pas sa méthode de calcul du capital. Par exemple, un bon ou une action tokenisée dans les livres de la banque doit être traité de la même manière que sa version non tokenisée.

Les régulateurs précisent également que, sous réserve du respect des lois et des critères de gestion des risques existants, les titres tokenisés peuvent être utilisés comme garanties financières. Lorsqu’ils sont utilisés comme collatéral, les banques doivent appliquer les mêmes taux de décote (haircut) et standards de gestion des risques que pour les titres traditionnels.

De plus, les autorités insistent sur le fait que le type de blockchain (permissionnée ou permissionless) n’affecte pas le traitement réglementaire du capital. Qu’un titre tokenisé soit émis ou négocié sur une blockchain permissionnée ou non, les règles de capital restent identiques.

La croissance rapide des actifs tokenisés accélère la clarification réglementaire

Ces dernières années, les institutions financières ont activement converti des actifs traditionnels tels que actions, obligations et biens immobiliers en tokens numériques sur blockchain, afin d’améliorer l’efficacité des transactions et la liquidité du marché.

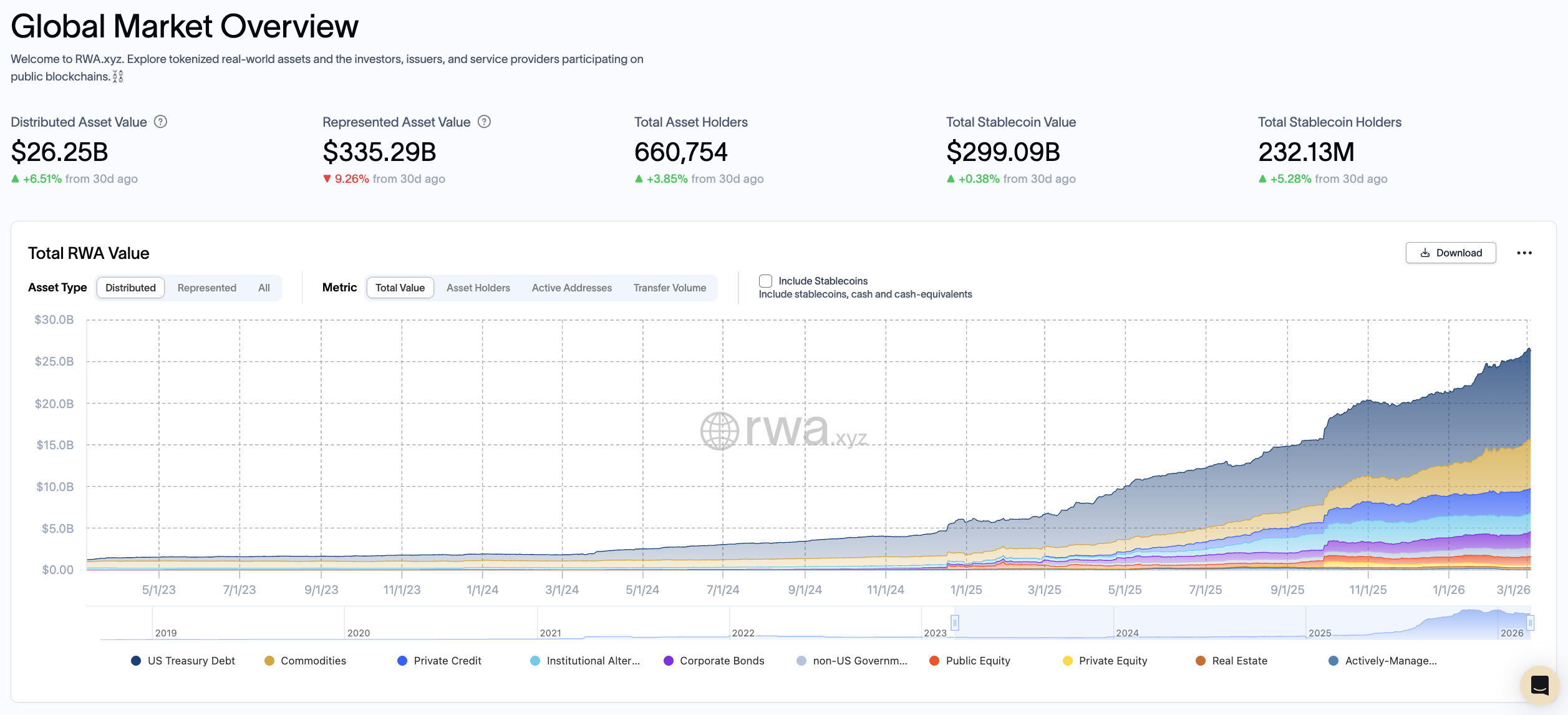

Selon les données de l’organisme de recherche de marché RWA.xyz, la taille du marché mondial des actifs réels tokenisés (Real-World Assets, RWA) s’élève actuellement à environ 26,25 milliards de dollars, avec une part importante des produits liés aux obligations américaines tokenisées. Le marché des actions tokenisées représente environ 1,1 milliard de dollars, restant à ses débuts.

Source : RWA.xyz La taille du marché mondial des actifs réels tokenisés (RWA) est d’environ 26,25 milliards de dollars

Les acteurs du secteur financier estiment généralement que, les titres tokenisés peuvent apporter plusieurs gains d’efficacité, notamment la négociation 24h/24, le règlement instantané et la réduction des coûts de transaction. Certaines plateformes de trading et fintech ont déjà lancé des produits d’actions tokenisées sur le marché européen, permettant aux investisseurs de négocier des actions de sociétés cotées via blockchain.

Cependant, la législation et la régulation autour des titres tokenisés doivent encore s’aligner sur le système financier traditionnel. La Securities and Exchange Commission (SEC) américaine a récemment indiqué que les titres tokenisés relèvent de la réglementation fédérale sur les valeurs mobilières, et doivent respecter les mêmes règles d’enregistrement, de divulgation et de protection des investisseurs.

Lectures complémentaires

Les titres tokenisés sont aussi des valeurs mobilières ! La SEC clarifie la réglementation et les intègre dans la législation sur les valeurs mobilières

Une régulation qui devient plus claire

Les annonces de la Fed et des autres régulateurs bancaires constituent un signal important de l’intégration progressive du secteur bancaire et de la finance blockchain. Au cours des dernières années, la régulation américaine a été relativement prudente vis-à-vis des actifs cryptographiques et de la technologie blockchain, ce qui a créé une incertitude pour les institutions financières souhaitant développer ces activités.

Avec l’intérêt croissant pour les actifs tokenisés, les régulateurs commencent à préciser comment les lois financières existantes s’appliquent à ces nouveaux actifs. La clarification sur les règles de capital montre que les titres tokenisés ne seront pas soumis à une charge supplémentaire en capital, ni à une régulation plus stricte en raison de leur forme technologique.

Les observateurs du marché soulignent que cette clarification des règles de capital est d’une importance stratégique pour le secteur bancaire. Le ratio de fonds propres étant une contrainte centrale dans la prise de décision bancaire, une régulation claire facilite l’évaluation des risques et des coûts liés aux titres tokenisés.

Les titres tokenisés sont considérés comme un pont essentiel entre la finance traditionnelle et le marché blockchain. À l’avenir, la coopération entre banques, sociétés de gestion d’actifs et plateformes de finance cryptographique devrait évoluer avec la progression des politiques réglementaires.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.