Pengguna pasar kredit konsumen global tanpa agunan sering kali menjadi “domba gemuk” dalam sistem keuangan modern—bergerak lambat, kurang cermat, dan tak paham angka.

Ketika kredit konsumen tanpa jaminan mulai beralih ke jalur stablecoin, mekanisme pasar akan berubah, menghadirkan peluang bagi pelaku baru untuk merebut pangsa keuntungan.

Market Big

Bentuk utama pembiayaan tanpa agunan di Amerika Serikat adalah kartu kredit: saluran kredit yang sangat luas, likuid, dan dapat diakses secara instan, memungkinkan konsumen berutang saat bertransaksi tanpa agunan. Total utang kartu kredit kini terus meningkat dan telah mencapai sekitar $1,21 triliun.

Technology stale

Transformasi besar terakhir dalam industri kartu kredit terjadi pada 1990-an, ketika Capital One memperkenalkan penetapan harga berbasis risiko—terobosan yang mengubah lanskap kredit konsumen. Meski neobank dan fintech berkembang, struktur industri kartu kredit hampir tidak berubah sejak saat itu.

Stablecoin dan protokol kredit onchain menghadirkan fondasi baru: uang yang dapat diprogram, pasar yang transparan, serta pendanaan real-time. Sinergi ini berpotensi memutus siklus lama, mengubah cara kredit diterbitkan, didanai, dan dilunasi di ekonomi digital lintas batas.

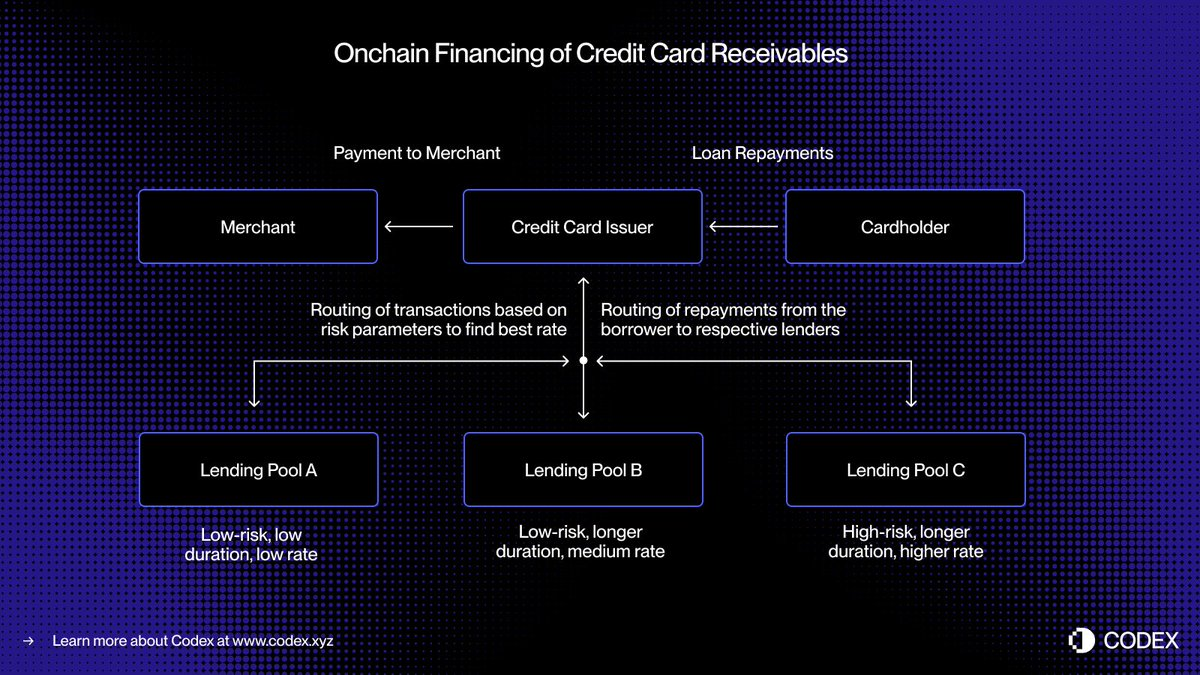

- Pada sistem pembayaran kartu saat ini, terdapat jeda antara otorisasi (persetujuan transaksi) dan penyelesaian (pemindahan dana dari penerbit ke merchant via jaringan kartu). Dengan pendanaan onchain, piutang dapat ditokenisasi dan didanai secara real-time.

- Bayangkan konsumen melakukan pembelian senilai $5.000. Transaksi langsung diotorisasi. Sebelum settlement dengan Visa atau Mastercard, penerbit men-tokenisasi piutang itu onchain dan menerima USDC $5.000 dari pool kredit terdesentralisasi. Saat settlement, penerbit mengirim dana tersebut ke merchant.

- Saat peminjam melakukan pelunasan, pembayaran otomatis mengalir ke pemberi pinjaman onchain melalui smart contract—semua dalam waktu nyata.

Pendekatan ini menghadirkan likuiditas real-time, pendanaan transparan, dan pelunasan otomatis, sekaligus menekan risiko counterparty dan mengeliminasi proses manual yang masih mendominasi kredit konsumen saat ini.

From Securitizations to Lending Pools

Selama bertahun-tahun, pasar kredit konsumen mengandalkan dana deposito dan sekuritisasi untuk pembiayaan dalam skala besar. Bank dan penerbit kartu menggabungkan ribuan piutang menjadi asset-backed securities (ABS) lalu menjualnya ke investor institusi. Skema ini memberi likuiditas besar, namun juga menyimpan kompleksitas dan ketidaktransparanan.

Pemberi pinjaman Buy Now, Pay Later seperti Affirm dan Afterpay telah membuktikan evolusi proses underwriting. Alih-alih menawarkan credit line umum, mereka melakukan underwriting setiap transaksi di titik penjualan, membedakan pembelian sofa $10.000 dengan sepatu $200.

- Underwriting pada tingkat transaksi menghasilkan piutang terstandarisasi yang terpisah, dengan peminjam, tenor, dan profil risiko yang jelas—ideal untuk pendanaan real-time melalui lending pool onchain.

- Kredit onchain dapat memperluas konsep ini melalui pool kredit khusus, dirancang berdasarkan profil peminjam atau kategori pembelian tertentu. Misalnya, satu pool membiayai transaksi kecil untuk peminjam prime, sementara pool lain khusus pembiayaan perjalanan bagi konsumen near-prime.

- Seiring waktu, pool ini dapat berkembang menjadi pasar kredit yang sangat tersegmentasi, dengan harga dinamis dan indikator kinerja transparan bagi seluruh peserta.

Programmability ini membuka peluang alokasi modal lebih efisien, suku bunga bersaing untuk konsumen, serta pasar kredit konsumen global tanpa agunan yang terbuka, transparan, dan dapat diaudit secara instan.

The Emerging Onchain Credit Stack

Menata ulang pembiayaan tanpa agunan di era onchain bukan sekadar memindahkan produk kredit ke blockchain, melainkan membangun ulang seluruh infrastruktur kredit dari awal. Selain penerbit dan pemroses, ekosistem kredit tradisional bertumpu pada jaringan perantara yang kompleks:

- Diperlukan bentuk penilaian kredit baru. Skor tradisional seperti FICO dan VantageScore bisa saja diadopsi ke blockchain, namun sistem identitas dan reputasi terdesentralisasi kemungkinan akan berperan lebih besar.

- Pemberi pinjaman juga membutuhkan penilaian kredibilitas, setara dengan rating S&P, Moody’s, atau Fitch versi onchain, untuk mengukur kualitas underwriting dan performa kredit.

- Terakhir, aspek koleksi pinjaman yang kurang menarik namun krusial harus ikut bertransformasi. Kewajiban stablecoin tetap memerlukan mekanisme penegakan dan proses pemulihan, yang mengintegrasikan otomasi onchain dengan kerangka hukum offchain.

Kartu stablecoin telah menjembatani pengeluaran fiat dan onchain. Protokol lending dan reksa dana pasar uang ter-tokenisasi telah merevolusi menabung dan imbal hasil. Integrasi kredit tanpa agunan ke onchain melengkapi ekosistem, memungkinkan konsumen berutang secara seamless dan investor mendanai kredit secara transparan, semuanya didukung oleh infrastruktur keuangan terbuka.

Disclaimer:

- Artikel ini merupakan reprint dari [haonan]. Seluruh hak cipta milik penulis asli [haonan]. Bila ada keberatan terhadap reprint ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer Tanggung Jawab: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan secara khusus, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.