FarcasterがClankerを買収して財務ギャップを埋める動きを見せています。ソーシャルトラックは再び勢いを増しているのでしょうか?

最近、分散型ソーシャルプロトコルFarcasterは、Baseチェーン上で主要なトークン発行プラットフォームであるClankerの買収を発表しました。取引完了後、Farcasterは直ちにClankerによる買い戻しプログラムおよびトークン供給削減策の開始を発表し、プロトコル収益の3分の2をCLANKERトークンの継続的な買い戻しに充てることを約束しました。

この発表を受けてCLANKERトークンの価格は急騰し、週間上昇率は400%を超えました。この買収はFarcasterがClankerを活用したバリューキャプチャーメカニズムの構築を図る戦略を示しているだけでなく、分散型ソーシャル分野の新たな潮流の兆しとも言えます。

ClankerのワンクリックAIトークン発行がFarcasterを後押し

FarcasterがClankerを戦略的に買収した背景には、AIを活用した独自のビジネスモデルと高い収益力があります。

Baseチェーン上で稼働するClankerは、AIエージェントによるワンクリックトークン発行機能を持ちます。ユーザーはコーディングの専門知識がなくてもERC-20トークンを簡単に発行でき、トークン作成の技術的なハードルを大幅に引き下げています。

また、ClankerはFarcaster上でタグ(@clanker)を付けることで直接トークンを発行でき、新たなSocialFiモデルを創出しています。この仕組みでは、AIエージェントが単なるチャットツールの域を超え、高効率かつ収益性の高いWeb3金融インフラとして機能します。AIによる自動化とソーシャルメディアの即時性、コミュニティの勢いを融合させることで、Clankerはソーシャルな熱量をオンチェーンの金融アクションへと変換し、「ソーシャルインタラクション」から「オンチェーントランザクション」への障壁を大幅に取り除いています。

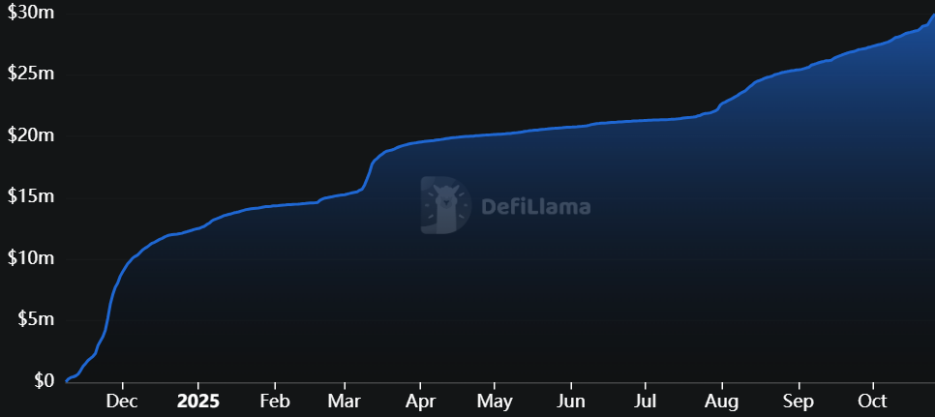

Clankerの収益実績も際立っています。clanker.worldのデータによると、2023年11月のローンチ以降、Clankerは累計約3,000万ドルの手数料収入を記録しています。

プロトコル収益は、Uniswap V3上でClankerによって発行されたトークンが取引されるたびに発生する1%の手数料から成り立っています。このうち60%がプロトコルに、40%がトークン発行者に分配されます。Clankerの匿名共同創業者によると、Clankerはローンチ初日から黒字化しており、少人数体制と低コスト運営のため、収益の大半が純利益となり、Baseチェーン上でも有数の高収益プロジェクトとなっています。

分散型ソーシャル分野は「ソーシャルグラフ+金融化」統合へ

FarcasterによるClankerの買収は、分散型ソーシャル分野が従来のソーシャルグラフ競争から、金融機能の組み込みと直接的な価値獲得へと進化する流れを示しています。

Clankerのトークン発行ツールはFarcasterのソーシャルグラフに統合され、AIおよびSocialFiのさらなる融合を実現します。これにより包括的で高機能なエコシステムが生まれ、コミュニティトークンのローンチプラットフォームとしてFarcasterの優位性が高まる見込みです。

この買収により、Farcasterは純粋な分散型ソーシャルプロトコルから、ソーシャル、創造、トークン発行を統合したエコシステムへと発展しました。分散型プロトコルのLensがデータ所有権重視であるのに対し、FarcasterはClankerを通じて収益化を図ります。Clankerの機能により、Farcasterはユーザーに「アイデア」(投稿)から「金融商品」(トークン発行)への円滑な移行を提供し、Baseチェーンの分散型ソーシャルハブとしてネットワーク効果と競争力を強化しています。

Clankerを巡る激しい入札競争は、買収前から注目を集めていました。創業者Jack Dishmanによれば、暗号資産ウォレットプロバイダーのRainbowは8月に買収をほぼ決定し、間もなくローンチされるRNBWトークンの供給量4%を提供してClankerとそのトークン発行機能の統合を提案しました。しかし、Clankerはこの条件を不適切と判断し拒否。Rainbowは拒否された場合、提案書を公開すると警告しました。Clankerが再三にわたり断ったにもかかわらず、Rainbowは同意なく買収条件を公開し、Clankerはその対応に強い不快感を示しました。

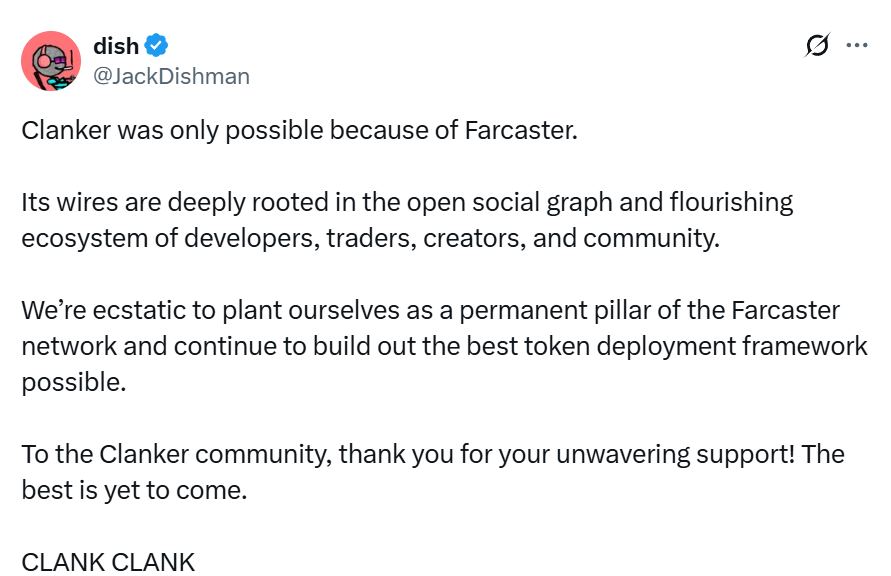

Farcasterの提案は、戦略的なシナジーと共通エコシステムの強みを備えていました。Jack Dishmanは「Clankerの成功はFarcasterと不可分だ」と強調し、Farcasterのオープンなソーシャルグラフと活発なエコシステムに基づく戦略的連携を示しました。Farcasterの提案はClankerの独立性とコミュニティの利益を尊重し、第一にClankerの既存トークンシステムを維持しつつ、プロトコル収益の3分の2をCLANKERの買い戻しに充てることを約束。第二に、初期プロトコルフィープールを破棄し、総供給量の7%を単一側の流動性でロックすることで、流通量を削減しトークン保有者の価値を最大化しました。

Pump.funと比較してClankerはクリエイターインセンティブを重視

Clankerの成功は単なる模倣ではなく、そのビジネスモデルはSolanaのミームトークンローンチパッドPump.funとは異なります。

最大の違いはインセンティブ設計です。Clankerはクリエイターインセンティブ型モデルで、長期的な報酬と継続的な収益を重視しています。Clankerを通じて発行されたトークンはUniswap V3で取引され、クリエイターは手数料の40%を継続して受け取れます。これにより、Farcasterのクリエイターはミームトークンを持続的な収益源として扱うインセンティブが強まり、長期的な流動性や取引量との利害が一致し、Farcasterの分散型ソーシャル理念とも合致します。

Pump.funは一方で、ボンディングカーブによる価格発見や早期参加者への報酬を重視し、一定の時価総額に到達後、トークンをDEXに移します。このモデルは短期的な投機やフェアローンチには適していますが、Clankerの収益分配モデルに比べてクリエイターに持続的な収入をもたらしません。

流動性管理や取引メカニズムでも両者は異なります。Clankerは常に1%のUniswap V3取引手数料を採用し、持続的な流動性と手数料収益を重視します。これにより流動性はUniswap V3上に常に残り、透明性・制御性・深度・信頼性が維持され、より多くのトレーダーを惹きつけます。

Pump.funは価格発見のためにボンディングカーブを採用し、一定時価総額到達後にのみトークンをDEXに上場します。これは売り圧力の抑制には役立ちますが、Clankerが提供する堅牢なDeFiインフラや高度な流動性管理機能はありません。

声明:

- 本記事は[PANews]からの転載であり、著作権は原著者[J.A.E]に帰属します。転載に関するお問い合わせはGate Learnチームまでご連絡ください。規定手続きに基づき速やかに対応いたします。

- 免責事項:本記事の見解・意見は著者によるものであり、投資助言ではありません。

- 他言語版の翻訳はGate Learnチームが行っています。Gateの明示的な記載がない限り、翻訳記事の無断転載・配布・利用は禁止されています。

共有

内容

関連記事

マスクのDOGEに対する愛憎関係の概要

Tap-to-Earn(T2E)ゲームとは何ですか?

1つの記事でTribe.runを理解する

2025年のトップ10中国の暗号資産ポッドキャスト

4つの主要なWeb3トップIPのレビュー