文/インニン制作/ジャイロ研究所** 注目を集めていた香港の新しい暗号化規制は白紙に戻りました。 **5月23日、香港証券監督管理委員会は「証券先物委員会が認可した仮想通貨取引プラットフォームの運営者に適用される規制規則案に関する諮問概要」を発表し、これまでの諮問事例を完全に公開し、それに伴い「ガイドライン」も公表した。 「仮想資産取引プラットフォームの運営者に適用」と「マネーロンダリング対策ガイドライン」が25日に公告され、両ガイドラインは6月1日に施行された。しかし、実際に政策が着地した4月の脅威的な香港構想に比べると、市場の期待は以前ほど高くはなく、想像されていたような激しい議論は見られなかった。このサークルを見ると、主流の取引所のナンバープレートの宣伝に加えて、暗号化された個人投資家のホームページにはCCTVによって報告された画像だけが残っています。生ぬるい市場環境の中で、コンプライアンスライセンスの厳格化、小売投資の制限、本土チャネルの曖昧さにより、香港の政策の魅力が水霧のように迫ってきている。偶然にも、バイナンスとコインベースに対する米国の苦情は規制状況に徐々に混乱をもたらし、東西間の思惑が激化している。呆然とする中、香港の暗号化政策の夜明けが静かに近づいている。### 01. 香港監修: 早起き、遅刻を追いつく典型的な法的資本である香港の政策は「同一事業、同一リスク、同一ルール」の原則を重視しており、事業やリスクの属性が規制の対象となっている。政策動向としては、暗号分野がまだ玉石混交だった2017年から香港がこの分野に注目し、「ビットコイン先物取引と暗号通貨に関連した投資商品」が規制対象を明確にし、主導権を握った。有価証券性を伴う仮想通貨および先物契約取引の規制を確立する際に。2018年、本土での監督強化を受けて、香港も直ちに監督範囲を拡大し、「仮想資産ポートフォリオ管理会社、ファンド販売会社、取引プラットフォーム運営会社に対する規制枠組みに関する声明」を発表し、これには仮想資産ポートフォリオ管理会社、ファンド販売会社、取引プラットフォーム運営会社に対する規制枠組みに関する声明が含まれた。資産管理ビジネス 監視、仮想通貨取引所、その他のオペレーティングプラットフォームをサンドボックスに組み込みます。2019年、香港は「仮想資産に投資する投資ポートフォリオの管理に適用されるライセンス企業の標準契約条件」および「立場表明:仮想資産取引プラットフォームの監督」を通じてライセンス開発を確立しました。これまでのところ、新しい規制から判断すると、香港の暗号化政策の核心は変わっておらず、依然として投資家の保護が最優先であり、必要なAMLを除いて、定義と範囲は元の枠組みで改善され、最適化されています。リスク管理に加えて、以前のコンプライアンスの枠組みと最も異なる点は、ライセンスの取得方法と投資カテゴリーの拡大の 2 点です。香港は、独自の暗号化フレームワークにおいて、セキュリティトークン取引サービスを提供する集中型仮想資産取引プラットフォームに焦点を当てており、このプラットフォームは任意ライセンス制度に基づいてライセンスを取得しており、プラットフォームがライセンスを取得するかどうかを自主的に選択することができ、セキュリティ以外のトークンはライセンスできないと規定されています。しかし、新しい規制では、仮想資産取引プラットフォームは一律に強制ライセンス制度を導入し、監督対象は、香港で事業を運営しているか、香港の投資家にサービスを積極的に宣伝しているすべての集中仮想資産取引所に拡大されています。オンショアかオフショアか: セキュリティ トークン取引サービスを提供するかどうかは、中国証券監督管理委員会によって認可および規制される必要があります。以前に運営されていた取引所には9か月の申請期間があり、その間は正常に運営でき、12か月の無違反期間があり、認可を受けておらず申請する予定のない機関は6月以降に清算されることになる。 1. 返却しない場合は法的責任を負います。**この言葉では、免許を持っている人は住み、免許を持っていない人は去ります。 **必要なライセンスについては、セキュリティトークンの本来のライセンスはNo.1とNo.7ですが、新規制ではVASPライセンスに非セキュリティトークンが再度追加されるため、6月1日以降の取引ではセキュリティトークンを取得する必要があります。 1 号ライセンス、7 号ライセンス、VASP ライセンスを同時に取得するデュアルライセンスの仕組みにより、取引所のコンプライアンス圧力はさらに高まりました。一方、これまで認可されていた取引所はプロ投資家(個人資産800万香港ドル以上、機関資産4,000万香港ドル以上)のみを対象としていたが、個人投資家の自由化は今年から実施される。ブランド取引所は小売業者に取引サービスを提供できますが、SFC は少なくとも 12 か月の実績のある意見を要求しており、通貨は少なくとも 2 つの受け入れ可能で投資可能な独立した供給業者に含まれている必要があります。この条件に基づいてスクリーニングされるのは、BTC、ETH、LTC、DOT、LINK、BCH、Solana、Cardano、Avalanche、Polygon および 10 個以上のトークンのみです。米国証券規制委員会は最近、BTC、ETH、USDを除くすべての通貨をセキュリティトークンに分類しましたが、具体的な判断はまだ今年下半期に香港によって決定される必要があります。ポリシーの内容の一部はまだ明らかにされていないことに注意してください。ステーブルコインはまだ含まれておらず、規制措置は2023/24年に実施される予定である NFTはその性質上定義が難しく、枠組みにも明確に記載されていないが、この点はEU MiCAと比較することができるが、NFTとはいえ言及されていませんが、財務上の属性の下では、依然として中国証券監督管理委員会の監督下にあります。香港の政策路線を振り返ってみると、私たちは早く起きて遅れを取り戻したと言えます。シンガポールやヨーロッパなどの主流地域がまだ初期の模索と様子見の段階にあった2017年から2018年にかけて、基本的な枠組みが形成され、FTXやBitmaxなどの代表的な企業が数多く登場しましたが、まさにその時代でした。規制メカニズムの時期尚早な確立により、政府の自由開発原則がこの分野に重なり、依然として混乱の中にある暗号化分野は大探検の時代を開き、ユーザー、企業、機関は徐々に西側諸国に移住しており、暗号化で発言する権利は東側では徐々に衰退しており、シンガポールが西側の踏み台として台頭しており、時間の経過とともに、ドバイ、英国、日本、韓国などが市場を掌握するために急いで参入する計画を立てている。主流の国である米国と比較すると、香港は世界的な暗号資産ルールを策定する権利がまだなく、新しい暗号化規制はより保守的ですが、世界的に見て香港は明確な境界線を持つ地域と見なされます。まず、特にシンガポールの躊躇と米国による選択的執行という文脈において、香港の暗号化フレームワークは間違いなく将来を見据えたオープンなものである。しかし、まれな政策窓口を前に、市場の反応はややフラットだった。### 02. 市場は冷え込んでいます: コンプライアンスが厳しくなり、チャネルを区別するのが困難になりました5月24日、香港証券監督管理委員会が香港の仮想資産取引の準備はほぼ完了したとCCTVが発表したとの内容の1分38秒の短い動画が暗号化コミュニティで拡散した。香港証券監督管理委員会は6月1日より、仮想資産取引プラットフォームに対する強制ライセンス制度を導入する。暗号化コミュニティの解釈では、このビデオは、本土で暗号通貨をサポートするための大きな動きとして、新しいトラフィックを引き付ける機会を提供します。コミュニティには中央政府の支援と暗号通貨の導入を利用する人がたくさんいます。新しい人々を惹きつけるセールスポイントとしてのBTC; 趙長鵬氏もツイートしました、歴史的に、この行動は強気市場につながるだろうし、かなり強気なプロパガンダの姿勢があります。** しかし、それ以外には、市場には他にスプラッシュはありません。 **最も直感的なのは通貨価格であり、流通市場では完全に表示されます。 4月のラリーで数百倍に急騰した香港コンセプト通貨と比較すると、このセクターは政策発表中に上昇せず、国内パブリックチェーンConfluxが公開したCFXを例に挙げると、全体的には下落さえした。 , しかし、6月9日時点では7日間で21.16%下落し、過去30日間では44.69%下落しました。この明るいニュースの影響を直接受けた認可取引所であるハッシュキーと、その資本部門であるハッシュガードコミュニティが発行したエコトークンGARDは、6月1日時点ではまだ下落傾向にあったにもかかわらず、5月25日には9.1%下落した。**弱気市場の拡大が依然として主な原因であるとはいえ、公の議論では、コンプライアンスコストの高さ、小売の自由化、本土チャネルも香港の政策に対する消極的な姿勢を示している。 **取引所にとって、ライセンスの取得は先行者利益に有利ですが、香港におけるコンプライアンスのコストが高いことも、市場を考慮する上で重要な要素となっています。代表的な7号ライセンスを例に挙げると、1号ライセンスやVASPライセンスと比較して、7号ライセンスは取引所にとって非常に重要な自動取引サービスを提供できるライセンスです。しかし、第7号許可の申請は簡単ではなく、許可申請手続きに少なくとも月額30万の費用がかかり、ITシステムの完全なセット、取引、清算、保管などの成熟した構成が必要であり、株主の金融資産や人件費も少なからずあり、例えば暗号資産サービスの経験を有する責任役員(RO)を2名以上選任することが要件となります。ライセンス申請後の運営と保守はより高価です. 保険を例に取ると、香港では、リスクをヘッジするために、ライセンスNo.1の取引所に対応する保険の購入を義務付けています. 業界手数料は通常、年間約2%です。巨大な資産には多額のお金。ライセンス第1号と第7号を取得している取引所OSLの親会社であるBCグループは、2022年度の財務報告書で、22会計年度の4,380万香港ドルの管理費およびその他の運営費は主に、デジタル資産ビジネスのための企業および技術的インフラストラクチャの確立(テクノロジー、法律およびコンプライアンス、保険を含む)、この項目の総額は8,980万香港ドルです。** 「コンプライアンスはルールを作るだけで市場は生まれない。コンプライアンスのためだけにライセンスを申請する必要はない。市場がどこにあるのかを考える必要がある。」 ある幹部はこう意見した。これ。 **このことは実際の市場がすでに証明しており、香港の規制に準拠した取引所の居住空間は非常に限られています。 OSLを例に挙げると、22年度のOSLデジタル資産プラットフォームのIFRS収益はわずか7,150万香港ドル、年間総取引高は4,559億香港ドル、1日平均取引高は約13億香港ドルで、これは2022会計年度に匹敵します。上位交換者との差は星1つ半以上。コストの高さは上場手数料にも反映されており、市場関係者によると、香港準拠の取引所での実物資産のSTO上場手数料は数百万ドルにも上るが、海外の準拠取引所では数万ドルしかかからないのに比べて、ドルの場合、デメリットが目立ちます。第二に、この政策が個人投資家に与えるプラスの影響も非常に限られています。一方で、リテールの自由化の度合いはまだ不十分であり、投資可能な通貨には多くの制限があることが予想され、DeFiの主要分野はまだ明確になっていない この分野がリテールの投資ポートフォリオにどのように組み込まれるのか将来の投資家はまだわかりません。一方で、個人投資家にとって取引コストも懸念される点であり、準拠取引所の3%のコストと比較して、BinanceやOKXなどの主流取引所の手数料は基本的に1,000分の1以内であり、手数料も低めです。海外交流 明らかにフレンドリーになりました。**最後に、本土海峡の開通を区別することは困難です。 **規則では入出金は制限されておらず、香港ドルや暗号化された資金の入出金も制限されるべきではないが、たとえ東南アジア、日本、韓国の株式の一部を担っていたとしても、香港の市場能力は十分ではない。コングは非常に限られており、より広範な本土航路の開設が窓口の鍵となります。現時点で見る限り、財政口は政策を支持しているようには見えない。香港金融管理局(HKMA)は、仮想資産プラットフォームのみに高い基準値を設定しないことを明らかにしたが、中安銀行などの一部の小規模銀行は暗号化された預金を受け入れることができると公に表明しており、一部の国有銀行は積極的に関与している。ビジネスでは、コンプライアンスコストやリスク管理を考慮すると、ライセンスを取得した企業であっても銀行口座の管理が困難です。香港のタイプ9ライセンスを持つ暗号化会社の幹部は、「香港では銀行口座を開設できないため、協力する海外の銀行を選ぶしかない。銀行がどのような情報を必要としているのかは不明で、銀行は」と語った。それ自体は明らかにあまり明確ではありません。」一方は導入を積極的に進めている一方、もう一方は停滞しており、両者の対立は業界ではまだ合意形成に至っていないのではないかと思われている。上級アナリストのPhyrex@Phyrex\_Ni氏は自身のツイッターで率直に、「香港の最大の問題はコンプライアンスではない。リスク資産に関して言えば、現地株式ファンドはほとんど言及する価値がない。本当の問題は、香港の現在のリーダーが誰かだということだ」と語った。 「仮想通貨市場。主要な購買勢力だが、この勢力が香港のコンプライアンスを利用して登場できるかどうか、もしできれば、資金の流通は必然的に制御不能になるだろう」チャネルの反対側には香港の地元のオールドマネーがあり、コンプライアンスを遵守すれば伝統的資本の介入が促進されるというのが業界の共通認識だが、現実には抵抗がないわけではない。まず、香港のオールドマネーは非常に保守的で、暗号化に対しては様子見の姿勢をとっている。 「この参入は意図的なものだが、Laoqianにとって、ポートフォリオターゲットの選択は非常に多様であり、暗号化業界には依然として高い不確実性がある。水をテストする子会社もあるが、現段階では待つほうがよい」ある資産運用会社の新規経済事業部担当者はそう語る。投資哲学の点でも老銭はかなり異なっており、不動産経済が密接に結びついているため、現地のファンドはテクノロジー企業に関する知識が限られており、そのほとんどがプラットフォーム賃貸モデルを高く評価しており、その価格決定力は老銭よりも劣る以上である。 , この点は株式市場からも見て取れますが、ナスダックはハイテク株が好きですが、香港市場は高級株や不動産株が選好されており、認識の変化には時間がかかりそうです。オールドマネーの参入にはまだタイムラグがあり、それが現在の香港市場に若干の落ち着きを与えている。### 03. 政策の未来: 時折火花が散るが、依然として草原の火災が起こるのを待っているさまざまな要因の影響で、この政策に対する熱意はやや横ばいですが、この政策によってもたらされた火花は依然として草原の火に火をつけ続けています。一方で、香港による本土からの資金の自由化はより予測可能であり、主流の取引所は可能性のある市場を諦めていない。多くの大手取引所が仮想資産サービスプロバイダーのライセンスを申請することを公表しており、OKXを例に挙げると、創設者の徐明興氏は、OKXは2022年から香港の暗号化ライセンスを申請する準備を進めており、 3月に香港法人が香港で仮想資産サービスを正式に開始。老銭も動きに興味を示しており、対策のほとんどはパイロットプロジェクトで流通市場に焦点を当てているが、この分野をターゲットにし、資産などのライセンスを申請しようとする伝統的な機関もあり、流通市場での活動を行っている。管理会社Yibo Finance、証券会社Tiger Brokers、Interactive Brokersなど地元の大手信託機関のプロジェクトリーダーも筆者に対し、「ハイブリッド金融プラットフォームを構築し、ライセンス申請の準備を進めており、すでにROを募集している」と語った。その一方で、香港の順守は世界的な規制の濁流をかき立てているようにも見える。米国の暗号化状況は悪化しており、政治的なレスリングや個人的な対立が勃発しており、数日前、米国SECはバイナンスとチャオ・チャンペンに対して13件の告発を行い、業界の衝撃はバイナンスのコーチ交代の噂にもつながった。後任のCEOはコンプライアンス部門を担当するとの噂があり、人々は空想にふけり、もう一つの地元大手コインベースも訴訟の疑いから逃れられなかった。SECはBTCやETHなどの強い通貨を除いて67もの仮想通貨を有価証券として上場したため、6月10日の市場は20%以上下落した。 FTXの政党献金と民事訴訟の種類を考慮すると、業界は規制のタイミングと目的に大きな不信感を示しており、SECの動きは財政的圧力を緩和し、紛争を移転し、法執行力を争うことだけであると考えている。 . しかし核心から見ると、見てください、SECの非難は根拠がないわけではありません. POSコンセンサスに基づくほとんどのトークンは確かに有価証券である疑いがあります. 幸いなことに、良い面もあります. SECの監督は多かれ少なかれ議会に暗号化の属性と枠組みを明確にすることを強制します。長期的には、米国の動きによって他の地域も追随し、コンプライアンスを通じて市場参加者を選別するようになるかどうかはまだ分からないが、この文脈においては、明確な規制境界線が特に重要である。香港は、完全かつ明確な暗号化フレームワークを提案する都市として、そのコンプライアンスは世界規模でも最前線にあります。しかし、コンプライアンスだけでは不十分であり、コンプライアンスが得られる場所は世界に一つだけではなく、高いコストをかけて、暗号化がもたらす人流と資本の流れ、それに結びついた産業、それを支える認知と社会を獲得する必要がある。本物の取引 適切な資金調達チャネルを持つことによってのみ、さらに前進することができます。この点に関して、香港も明らかに行動を起こしており、グリーンボンド、デジタル香港ドル、Web3協会はいずれも決意を示しています。米国の規制に対抗して、香港特別行政区立法会議員の呉潔荘氏は、世界の仮想資産取引所(コインベースを含む)がコンプライアンス取引所の申請や上場計画について話し合うために香港に来ることを歓迎しており、支援を提供する用意があるとツイートした。香港政府財政事務局の副局長であるチェン・ハオリアン氏も、香港政府は仮想資産のバリューチェーンに積極的に参加しており、来年末までに安定した通貨規制の枠組みを立ち上げることを目指していると述べた。 。強調しておきたいのは、明確な枠組みであれ、強力な監督であれ、コンプライアンスは業界が一定の段階まで発展する過程で避けられないものであり、それを良い悪いの観点だけで説明するのは無意味であるということです。コンプライアンスの前提 安全性とセキュリティの保証の下でのみ、市場外ファンドは市場への参入を検討する 結局のところ、数百億もの伝統的な金融業界の市場価値にとって、兆規模の暗号化はほんのわずかです。静かな夜明けの後、香港 Web3 はその日の喧騒を迎えるのでしょうか?東と西は暗号化された世紀の競馬に参加しており、結果はまだ予測できません。

香港における Web3 の夜明けは静かに訪れました

文/インニン

制作/ジャイロ研究所

** 注目を集めていた香港の新しい暗号化規制は白紙に戻りました。 **

5月23日、香港証券監督管理委員会は「証券先物委員会が認可した仮想通貨取引プラットフォームの運営者に適用される規制規則案に関する諮問概要」を発表し、これまでの諮問事例を完全に公開し、それに伴い「ガイドライン」も公表した。 「仮想資産取引プラットフォームの運営者に適用」と「マネーロンダリング対策ガイドライン」が25日に公告され、両ガイドラインは6月1日に施行された。

しかし、実際に政策が着地した4月の脅威的な香港構想に比べると、市場の期待は以前ほど高くはなく、想像されていたような激しい議論は見られなかった。このサークルを見ると、主流の取引所のナンバープレートの宣伝に加えて、暗号化された個人投資家のホームページにはCCTVによって報告された画像だけが残っています。

生ぬるい市場環境の中で、コンプライアンスライセンスの厳格化、小売投資の制限、本土チャネルの曖昧さにより、香港の政策の魅力が水霧のように迫ってきている。偶然にも、バイナンスとコインベースに対する米国の苦情は規制状況に徐々に混乱をもたらし、東西間の思惑が激化している。

呆然とする中、香港の暗号化政策の夜明けが静かに近づいている。

01. 香港監修: 早起き、遅刻を追いつく

典型的な法的資本である香港の政策は「同一事業、同一リスク、同一ルール」の原則を重視しており、事業やリスクの属性が規制の対象となっている。

政策動向としては、暗号分野がまだ玉石混交だった2017年から香港がこの分野に注目し、「ビットコイン先物取引と暗号通貨に関連した投資商品」が規制対象を明確にし、主導権を握った。有価証券性を伴う仮想通貨および先物契約取引の規制を確立する際に。

2018年、本土での監督強化を受けて、香港も直ちに監督範囲を拡大し、「仮想資産ポートフォリオ管理会社、ファンド販売会社、取引プラットフォーム運営会社に対する規制枠組みに関する声明」を発表し、これには仮想資産ポートフォリオ管理会社、ファンド販売会社、取引プラットフォーム運営会社に対する規制枠組みに関する声明が含まれた。資産管理ビジネス 監視、仮想通貨取引所、その他のオペレーティングプラットフォームをサンドボックスに組み込みます。

2019年、香港は「仮想資産に投資する投資ポートフォリオの管理に適用されるライセンス企業の標準契約条件」および「立場表明:仮想資産取引プラットフォームの監督」を通じてライセンス開発を確立しました。

これまでのところ、新しい規制から判断すると、香港の暗号化政策の核心は変わっておらず、依然として投資家の保護が最優先であり、必要なAMLを除いて、定義と範囲は元の枠組みで改善され、最適化されています。リスク管理に加えて、以前のコンプライアンスの枠組みと最も異なる点は、ライセンスの取得方法と投資カテゴリーの拡大の 2 点です。

香港は、独自の暗号化フレームワークにおいて、セキュリティトークン取引サービスを提供する集中型仮想資産取引プラットフォームに焦点を当てており、このプラットフォームは任意ライセンス制度に基づいてライセンスを取得しており、プラットフォームがライセンスを取得するかどうかを自主的に選択することができ、セキュリティ以外のトークンはライセンスできないと規定されています。しかし、新しい規制では、仮想資産取引プラットフォームは一律に強制ライセンス制度を導入し、監督対象は、香港で事業を運営しているか、香港の投資家にサービスを積極的に宣伝しているすべての集中仮想資産取引所に拡大されています。オンショアかオフショアか: セキュリティ トークン取引サービスを提供するかどうかは、中国証券監督管理委員会によって認可および規制される必要があります。

以前に運営されていた取引所には9か月の申請期間があり、その間は正常に運営でき、12か月の無違反期間があり、認可を受けておらず申請する予定のない機関は6月以降に清算されることになる。 1. 返却しない場合は法的責任を負います。

**この言葉では、免許を持っている人は住み、免許を持っていない人は去ります。 **

必要なライセンスについては、セキュリティトークンの本来のライセンスはNo.1とNo.7ですが、新規制ではVASPライセンスに非セキュリティトークンが再度追加されるため、6月1日以降の取引ではセキュリティトークンを取得する必要があります。 1 号ライセンス、7 号ライセンス、VASP ライセンスを同時に取得するデュアルライセンスの仕組みにより、取引所のコンプライアンス圧力はさらに高まりました。

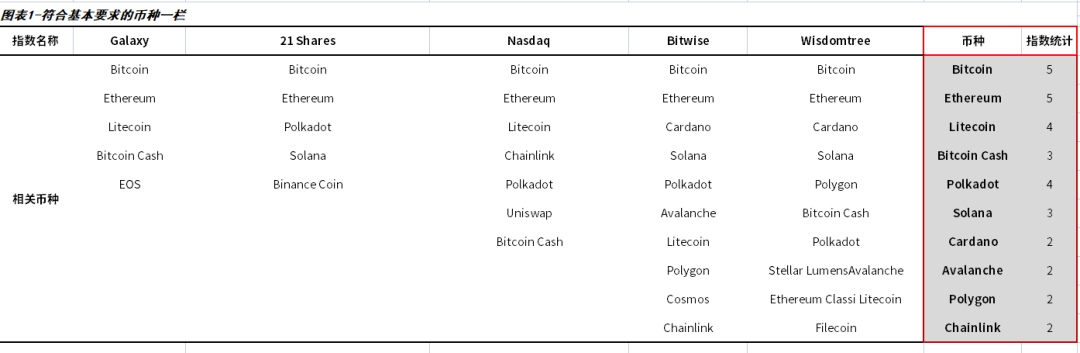

一方、これまで認可されていた取引所はプロ投資家(個人資産800万香港ドル以上、機関資産4,000万香港ドル以上)のみを対象としていたが、個人投資家の自由化は今年から実施される。ブランド取引所は小売業者に取引サービスを提供できますが、SFC は少なくとも 12 か月の実績のある意見を要求しており、通貨は少なくとも 2 つの受け入れ可能で投資可能な独立した供給業者に含まれている必要があります。この条件に基づいてスクリーニングされるのは、BTC、ETH、LTC、DOT、LINK、BCH、Solana、Cardano、Avalanche、Polygon および 10 個以上のトークンのみです。米国証券規制委員会は最近、BTC、ETH、USDを除くすべての通貨をセキュリティトークンに分類しましたが、具体的な判断はまだ今年下半期に香港によって決定される必要があります。

ポリシーの内容の一部はまだ明らかにされていないことに注意してください。ステーブルコインはまだ含まれておらず、規制措置は2023/24年に実施される予定である NFTはその性質上定義が難しく、枠組みにも明確に記載されていないが、この点はEU MiCAと比較することができるが、NFTとはいえ言及されていませんが、財務上の属性の下では、依然として中国証券監督管理委員会の監督下にあります。

香港の政策路線を振り返ってみると、私たちは早く起きて遅れを取り戻したと言えます。

シンガポールやヨーロッパなどの主流地域がまだ初期の模索と様子見の段階にあった2017年から2018年にかけて、基本的な枠組みが形成され、FTXやBitmaxなどの代表的な企業が数多く登場しましたが、まさにその時代でした。規制メカニズムの時期尚早な確立により、政府の自由開発原則がこの分野に重なり、依然として混乱の中にある暗号化分野は大探検の時代を開き、ユーザー、企業、機関は徐々に西側諸国に移住しており、暗号化で発言する権利は東側では徐々に衰退しており、シンガポールが西側の踏み台として台頭しており、時間の経過とともに、ドバイ、英国、日本、韓国などが市場を掌握するために急いで参入する計画を立てている。

主流の国である米国と比較すると、香港は世界的な暗号資産ルールを策定する権利がまだなく、新しい暗号化規制はより保守的ですが、世界的に見て香港は明確な境界線を持つ地域と見なされます。まず、特にシンガポールの躊躇と米国による選択的執行という文脈において、香港の暗号化フレームワークは間違いなく将来を見据えたオープンなものである。

しかし、まれな政策窓口を前に、市場の反応はややフラットだった。

02. 市場は冷え込んでいます: コンプライアンスが厳しくなり、チャネルを区別するのが困難になりました

5月24日、香港証券監督管理委員会が香港の仮想資産取引の準備はほぼ完了したとCCTVが発表したとの内容の1分38秒の短い動画が暗号化コミュニティで拡散した。香港証券監督管理委員会は6月1日より、仮想資産取引プラットフォームに対する強制ライセンス制度を導入する。

暗号化コミュニティの解釈では、このビデオは、本土で暗号通貨をサポートするための大きな動きとして、新しいトラフィックを引き付ける機会を提供します。コミュニティには中央政府の支援と暗号通貨の導入を利用する人がたくさんいます。新しい人々を惹きつけるセールスポイントとしてのBTC; 趙長鵬氏もツイートしました、歴史的に、この行動は強気市場につながるだろうし、かなり強気なプロパガンダの姿勢があります。

** しかし、それ以外には、市場には他にスプラッシュはありません。 **

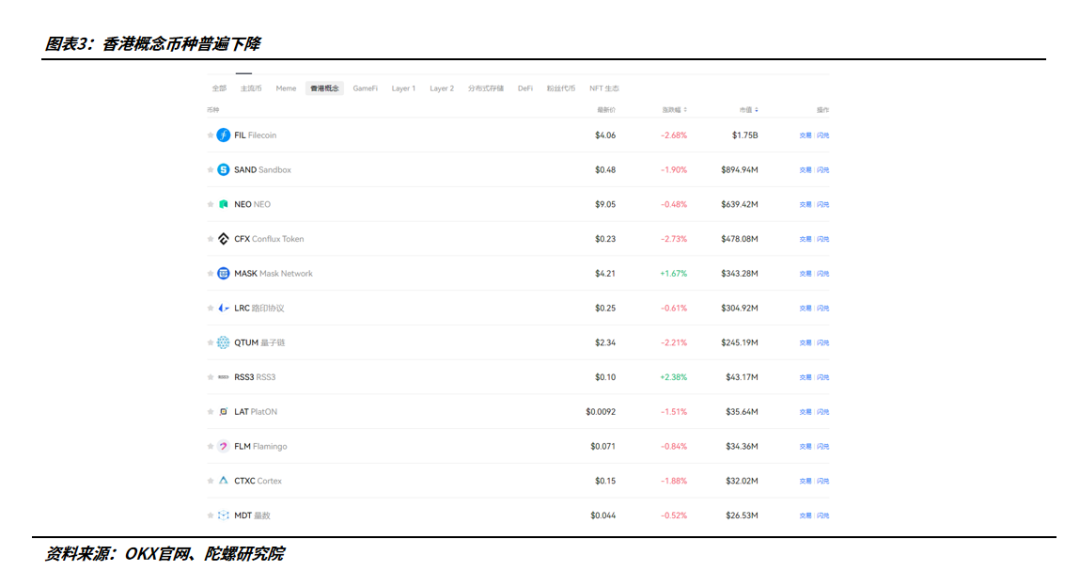

最も直感的なのは通貨価格であり、流通市場では完全に表示されます。 4月のラリーで数百倍に急騰した香港コンセプト通貨と比較すると、このセクターは政策発表中に上昇せず、国内パブリックチェーンConfluxが公開したCFXを例に挙げると、全体的には下落さえした。 , しかし、6月9日時点では7日間で21.16%下落し、過去30日間では44.69%下落しました。この明るいニュースの影響を直接受けた認可取引所であるハッシュキーと、その資本部門であるハッシュガードコミュニティが発行したエコトークンGARDは、6月1日時点ではまだ下落傾向にあったにもかかわらず、5月25日には9.1%下落した。

**弱気市場の拡大が依然として主な原因であるとはいえ、公の議論では、コンプライアンスコストの高さ、小売の自由化、本土チャネルも香港の政策に対する消極的な姿勢を示している。 **

取引所にとって、ライセンスの取得は先行者利益に有利ですが、香港におけるコンプライアンスのコストが高いことも、市場を考慮する上で重要な要素となっています。代表的な7号ライセンスを例に挙げると、1号ライセンスやVASPライセンスと比較して、7号ライセンスは取引所にとって非常に重要な自動取引サービスを提供できるライセンスです。しかし、第7号許可の申請は簡単ではなく、許可申請手続きに少なくとも月額30万の費用がかかり、ITシステムの完全なセット、取引、清算、保管などの成熟した構成が必要であり、株主の金融資産や人件費も少なからずあり、例えば暗号資産サービスの経験を有する責任役員(RO)を2名以上選任することが要件となります。

ライセンス申請後の運営と保守はより高価です. 保険を例に取ると、香港では、リスクをヘッジするために、ライセンスNo.1の取引所に対応する保険の購入を義務付けています. 業界手数料は通常、年間約2%です。巨大な資産には多額のお金。ライセンス第1号と第7号を取得している取引所OSLの親会社であるBCグループは、2022年度の財務報告書で、22会計年度の4,380万香港ドルの管理費およびその他の運営費は主に、デジタル資産ビジネスのための企業および技術的インフラストラクチャの確立(テクノロジー、法律およびコンプライアンス、保険を含む)、この項目の総額は8,980万香港ドルです。

** 「コンプライアンスはルールを作るだけで市場は生まれない。コンプライアンスのためだけにライセンスを申請する必要はない。市場がどこにあるのかを考える必要がある。」 ある幹部はこう意見した。これ。 **

このことは実際の市場がすでに証明しており、香港の規制に準拠した取引所の居住空間は非常に限られています。 OSLを例に挙げると、22年度のOSLデジタル資産プラットフォームのIFRS収益はわずか7,150万香港ドル、年間総取引高は4,559億香港ドル、1日平均取引高は約13億香港ドルで、これは2022会計年度に匹敵します。上位交換者との差は星1つ半以上。コストの高さは上場手数料にも反映されており、市場関係者によると、香港準拠の取引所での実物資産のSTO上場手数料は数百万ドルにも上るが、海外の準拠取引所では数万ドルしかかからないのに比べて、ドルの場合、デメリットが目立ちます。

第二に、この政策が個人投資家に与えるプラスの影響も非常に限られています。一方で、リテールの自由化の度合いはまだ不十分であり、投資可能な通貨には多くの制限があることが予想され、DeFiの主要分野はまだ明確になっていない この分野がリテールの投資ポートフォリオにどのように組み込まれるのか将来の投資家はまだわかりません。一方で、個人投資家にとって取引コストも懸念される点であり、準拠取引所の3%のコストと比較して、BinanceやOKXなどの主流取引所の手数料は基本的に1,000分の1以内であり、手数料も低めです。海外交流 明らかにフレンドリーになりました。

**最後に、本土海峡の開通を区別することは困難です。 **

規則では入出金は制限されておらず、香港ドルや暗号化された資金の入出金も制限されるべきではないが、たとえ東南アジア、日本、韓国の株式の一部を担っていたとしても、香港の市場能力は十分ではない。コングは非常に限られており、より広範な本土航路の開設が窓口の鍵となります。現時点で見る限り、財政口は政策を支持しているようには見えない。香港金融管理局(HKMA)は、仮想資産プラットフォームのみに高い基準値を設定しないことを明らかにしたが、中安銀行などの一部の小規模銀行は暗号化された預金を受け入れることができると公に表明しており、一部の国有銀行は積極的に関与している。ビジネスでは、コンプライアンスコストやリスク管理を考慮すると、ライセンスを取得した企業であっても銀行口座の管理が困難です。香港のタイプ9ライセンスを持つ暗号化会社の幹部は、「香港では銀行口座を開設できないため、協力する海外の銀行を選ぶしかない。銀行がどのような情報を必要としているのかは不明で、銀行は」と語った。それ自体は明らかにあまり明確ではありません。」

一方は導入を積極的に進めている一方、もう一方は停滞しており、両者の対立は業界ではまだ合意形成に至っていないのではないかと思われている。上級アナリストのPhyrex@Phyrex_Ni氏は自身のツイッターで率直に、「香港の最大の問題はコンプライアンスではない。リスク資産に関して言えば、現地株式ファンドはほとんど言及する価値がない。本当の問題は、香港の現在のリーダーが誰かだということだ」と語った。 「仮想通貨市場。主要な購買勢力だが、この勢力が香港のコンプライアンスを利用して登場できるかどうか、もしできれば、資金の流通は必然的に制御不能になるだろう」

チャネルの反対側には香港の地元のオールドマネーがあり、コンプライアンスを遵守すれば伝統的資本の介入が促進されるというのが業界の共通認識だが、現実には抵抗がないわけではない。まず、香港のオールドマネーは非常に保守的で、暗号化に対しては様子見の姿勢をとっている。 「この参入は意図的なものだが、Laoqianにとって、ポートフォリオターゲットの選択は非常に多様であり、暗号化業界には依然として高い不確実性がある。水をテストする子会社もあるが、現段階では待つほうがよい」ある資産運用会社の新規経済事業部担当者はそう語る。投資哲学の点でも老銭はかなり異なっており、不動産経済が密接に結びついているため、現地のファンドはテクノロジー企業に関する知識が限られており、そのほとんどがプラットフォーム賃貸モデルを高く評価しており、その価格決定力は老銭よりも劣る以上である。 , この点は株式市場からも見て取れますが、ナスダックはハイテク株が好きですが、香港市場は高級株や不動産株が選好されており、認識の変化には時間がかかりそうです。オールドマネーの参入にはまだタイムラグがあり、それが現在の香港市場に若干の落ち着きを与えている。

03. 政策の未来: 時折火花が散るが、依然として草原の火災が起こるのを待っている

さまざまな要因の影響で、この政策に対する熱意はやや横ばいですが、この政策によってもたらされた火花は依然として草原の火に火をつけ続けています。

一方で、香港による本土からの資金の自由化はより予測可能であり、主流の取引所は可能性のある市場を諦めていない。多くの大手取引所が仮想資産サービスプロバイダーのライセンスを申請することを公表しており、OKXを例に挙げると、創設者の徐明興氏は、OKXは2022年から香港の暗号化ライセンスを申請する準備を進めており、 3月に香港法人が香港で仮想資産サービスを正式に開始。

老銭も動きに興味を示しており、対策のほとんどはパイロットプロジェクトで流通市場に焦点を当てているが、この分野をターゲットにし、資産などのライセンスを申請しようとする伝統的な機関もあり、流通市場での活動を行っている。管理会社Yibo Finance、証券会社Tiger Brokers、Interactive Brokersなど地元の大手信託機関のプロジェクトリーダーも筆者に対し、「ハイブリッド金融プラットフォームを構築し、ライセンス申請の準備を進めており、すでにROを募集している」と語った。

その一方で、香港の順守は世界的な規制の濁流をかき立てているようにも見える。米国の暗号化状況は悪化しており、政治的なレスリングや個人的な対立が勃発しており、数日前、米国SECはバイナンスとチャオ・チャンペンに対して13件の告発を行い、業界の衝撃はバイナンスのコーチ交代の噂にもつながった。後任のCEOはコンプライアンス部門を担当するとの噂があり、人々は空想にふけり、もう一つの地元大手コインベースも訴訟の疑いから逃れられなかった。

SECはBTCやETHなどの強い通貨を除いて67もの仮想通貨を有価証券として上場したため、6月10日の市場は20%以上下落した。 FTXの政党献金と民事訴訟の種類を考慮すると、業界は規制のタイミングと目的に大きな不信感を示しており、SECの動きは財政的圧力を緩和し、紛争を移転し、法執行力を争うことだけであると考えている。 . しかし核心から見ると、見てください、SECの非難は根拠がないわけではありません. POSコンセンサスに基づくほとんどのトークンは確かに有価証券である疑いがあります. 幸いなことに、良い面もあります. SECの監督は多かれ少なかれ議会に暗号化の属性と枠組みを明確にすることを強制します。長期的には、米国の動きによって他の地域も追随し、コンプライアンスを通じて市場参加者を選別するようになるかどうかはまだ分からないが、この文脈においては、明確な規制境界線が特に重要である。

香港は、完全かつ明確な暗号化フレームワークを提案する都市として、そのコンプライアンスは世界規模でも最前線にあります。しかし、コンプライアンスだけでは不十分であり、コンプライアンスが得られる場所は世界に一つだけではなく、高いコストをかけて、暗号化がもたらす人流と資本の流れ、それに結びついた産業、それを支える認知と社会を獲得する必要がある。本物の取引 適切な資金調達チャネルを持つことによってのみ、さらに前進することができます。

この点に関して、香港も明らかに行動を起こしており、グリーンボンド、デジタル香港ドル、Web3協会はいずれも決意を示しています。米国の規制に対抗して、香港特別行政区立法会議員の呉潔荘氏は、世界の仮想資産取引所(コインベースを含む)がコンプライアンス取引所の申請や上場計画について話し合うために香港に来ることを歓迎しており、支援を提供する用意があるとツイートした。香港政府財政事務局の副局長であるチェン・ハオリアン氏も、香港政府は仮想資産のバリューチェーンに積極的に参加しており、来年末までに安定した通貨規制の枠組みを立ち上げることを目指していると述べた。 。

強調しておきたいのは、明確な枠組みであれ、強力な監督であれ、コンプライアンスは業界が一定の段階まで発展する過程で避けられないものであり、それを良い悪いの観点だけで説明するのは無意味であるということです。コンプライアンスの前提 安全性とセキュリティの保証の下でのみ、市場外ファンドは市場への参入を検討する 結局のところ、数百億もの伝統的な金融業界の市場価値にとって、兆規模の暗号化はほんのわずかです。

静かな夜明けの後、香港 Web3 はその日の喧騒を迎えるのでしょうか?

東と西は暗号化された世紀の競馬に参加しており、結果はまだ予測できません。