Artikel ini berasal dari: Analis data Flashbots danning

Kompilasi | Odaily Planet Daily(@OdailyChina);Penerjemah | Azuma(@azuma_eth)

Berapa banyak keuntungan yang dapat dihasilkan oleh robot arbitrase MEV dari arbitrase CEX-DEX?

Sebelumnya tidak ada yang dapat menjawab pertanyaan ini, tetapi kami dengan gembira mengumumkan bahwa sekarang akhirnya ada sebuah makalah baru yang menggunakan metode formal untuk melakukan pengukuran (tautan makalah:

Super Ekstrak

- Keuntungan? Sangat mengesankan, tetapi tidak sebanyak yang Anda pikirkan;

- Strategi Bot bervariasi, tetapi kelebihan hasil dari trader top sebagian besar berkurang dalam 0,5 ~ 2 detik;

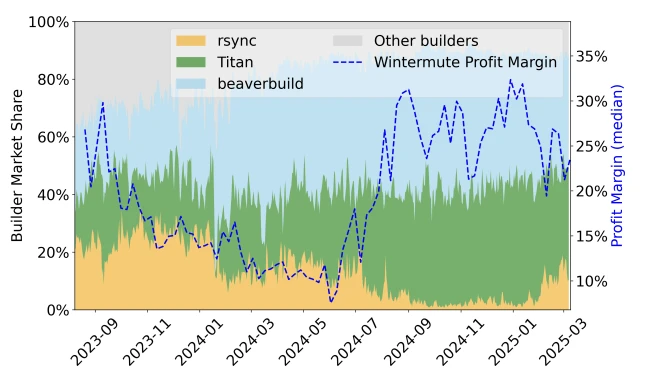

- Konsentrasi pasar semakin meningkat, begitu juga di bidang pembangun blok (builder);

- Namun, seiring dengan meningkatnya persaingan di antara para pembangun blockchain, margin keuntungan arbitrase CEX-DEX menyusut setiap tahun;

- Bot sedang terintegrasi secara mendalam ke dalam proses pembangunan blockchain dengan berbagai cara;

- Semakin dalam ikatan dengan pembangun blok, semakin tipis “keuntungan” di permukaan (sebenarnya dialihkan ke pihak terkait);

- Semakin kecil pangsa pasar pembangun blok, semakin tinggi tingkat profitabilitas yang sebenarnya yang dipertahankan oleh arbitrase yang terkait;

- Meskipun tetap berada di posisi dua teratas industri, membangun blokchain tetap merupakan bisnis yang sulit (laba setipis kertas).

Versi yang relatif rinci

Dalam data yang kami kumpulkan selama 1 tahun dan 7 bulan, data dari 19 robot arbitrase CEX-DEX terkemuka menunjukkan hasil sebagai berikut:

- Total transaksi mencapai 2410 miliar dolar AS;

- Menarik keuntungan 233,8 juta dolar AS;

- Hanya menyisakan 90,10 juta dolar AS dari laba bersih (telah membayar 143,7 juta dolar AS kepada pembangun blok);

Secara keseluruhan, rata-rata margin keuntungan arbitrase CEX-DEX adalah 38,5% .

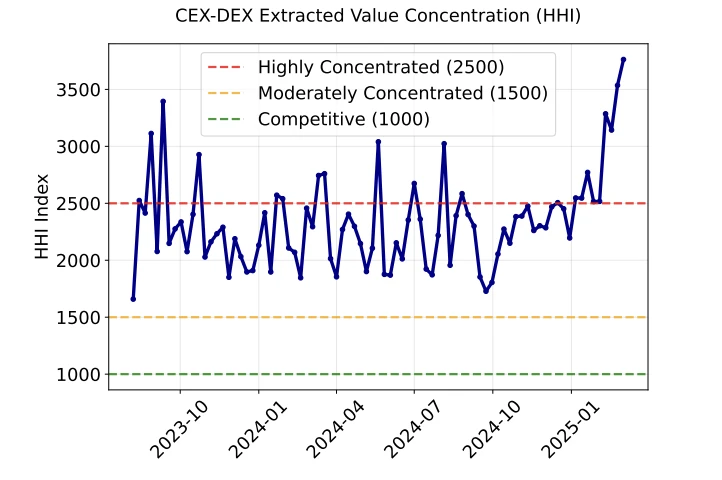

Berdasarkan analisis pangsa pasar arbitrageur, kami mengonfirmasi bahwa tren sentralisasi pasar MEV CEX-DEX telah mencapai tingkat “monopoli tinggi”.

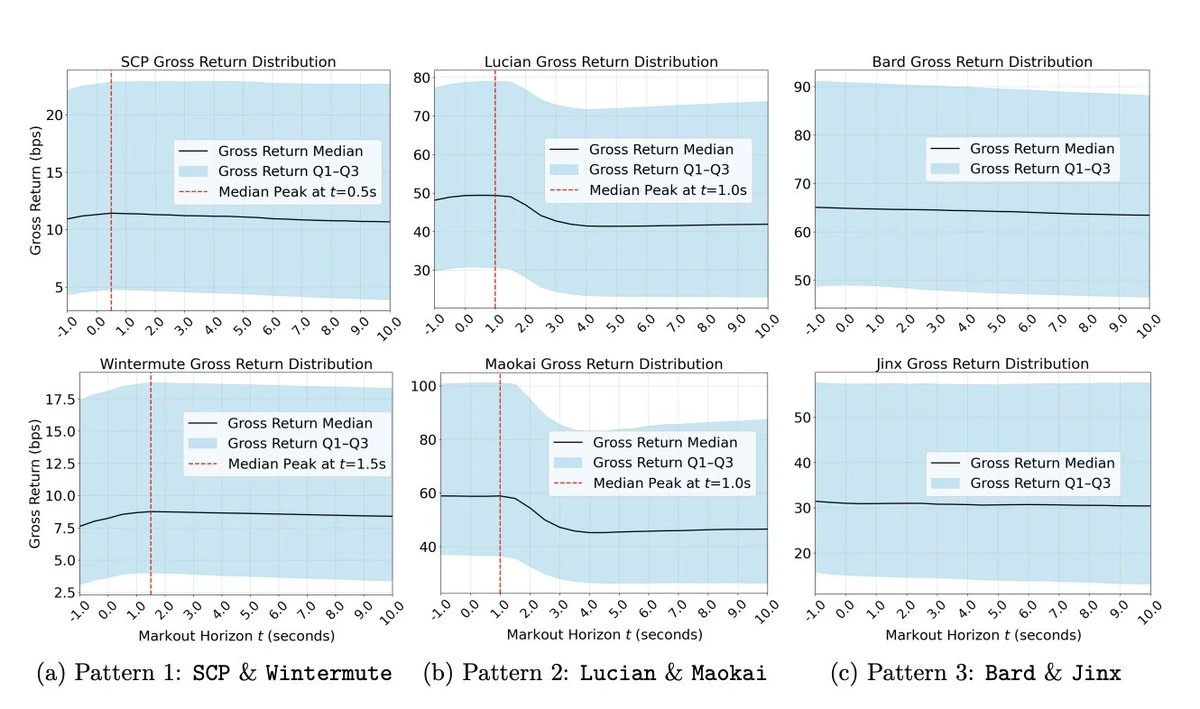

Menggunakan sistem label peringkat “League of Legends” yang diusulkan oleh @0x Rezin, kami menghitung selisih harga markout dari robot arbitrase di Binance, dengan menggunakan nilai rata-rata tertimbang untuk mendefinisikan “total pendapatan” sebelum hedging.

Data menunjukkan, sebagian besar sinyal arbitrase CEX-DEX menghilang dengan cepat dalam hitungan detik. Melalui distribusi median, puncak pendapatan dapat diamati - yakni waktu lindung nilai terbaik terjadi dalam rentang 0,5-1,5 detik.

Setelah dikurangi dengan bagi hasil yang dibayarkan kepada pembangun blok, kami mendapatkan estimasi batas atas keuntungan Bot.

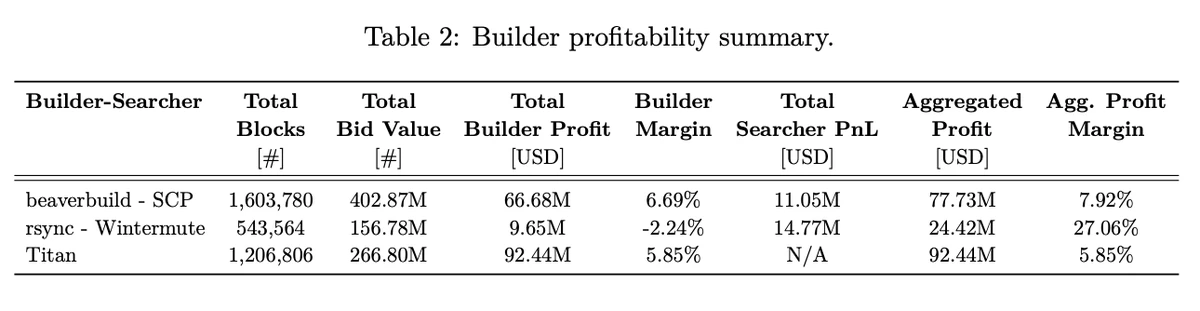

Jadi, setelah mengoreksi keuntungan dari arbitrase, bagaimana sebenarnya pendapatan tiga pembangun blok teratas saat ini?

Setelah rsync (yang saat ini menduduki peringkat ketiga) tahun lalu menghentikan “perang aliran pesanan”, pangsa pasarnya jelas mengalami penurunan, tetapi yang tidak diperhatikan adalah, margin labanya telah melonjak kembali dari 5% menjadi lebih dari 25%, ini membuat margin laba komprehensifnya (arbitase + pembangunan blok) mencapai sekitar 27%.

Namun, kekuatan keuntungan dari dua pembangun blok teratas sangat terbatas.

Dalam periode data 18 bulan, beaverbuild (yang saat ini menduduki peringkat pertama) memiliki margin keuntungan gabungan hanya 7,92% (termasuk pendapatan arbitrase), sementara Titan (yang saat ini menduduki peringkat kedua) dengan tanpa arbitrase mandiri memiliki margin keuntungan hanya 5,85%.

Jelas bahwa perdagangan “aliran pesanan” yang tidak transparan membuat situasi ini lebih sulit untuk dijelaskan.

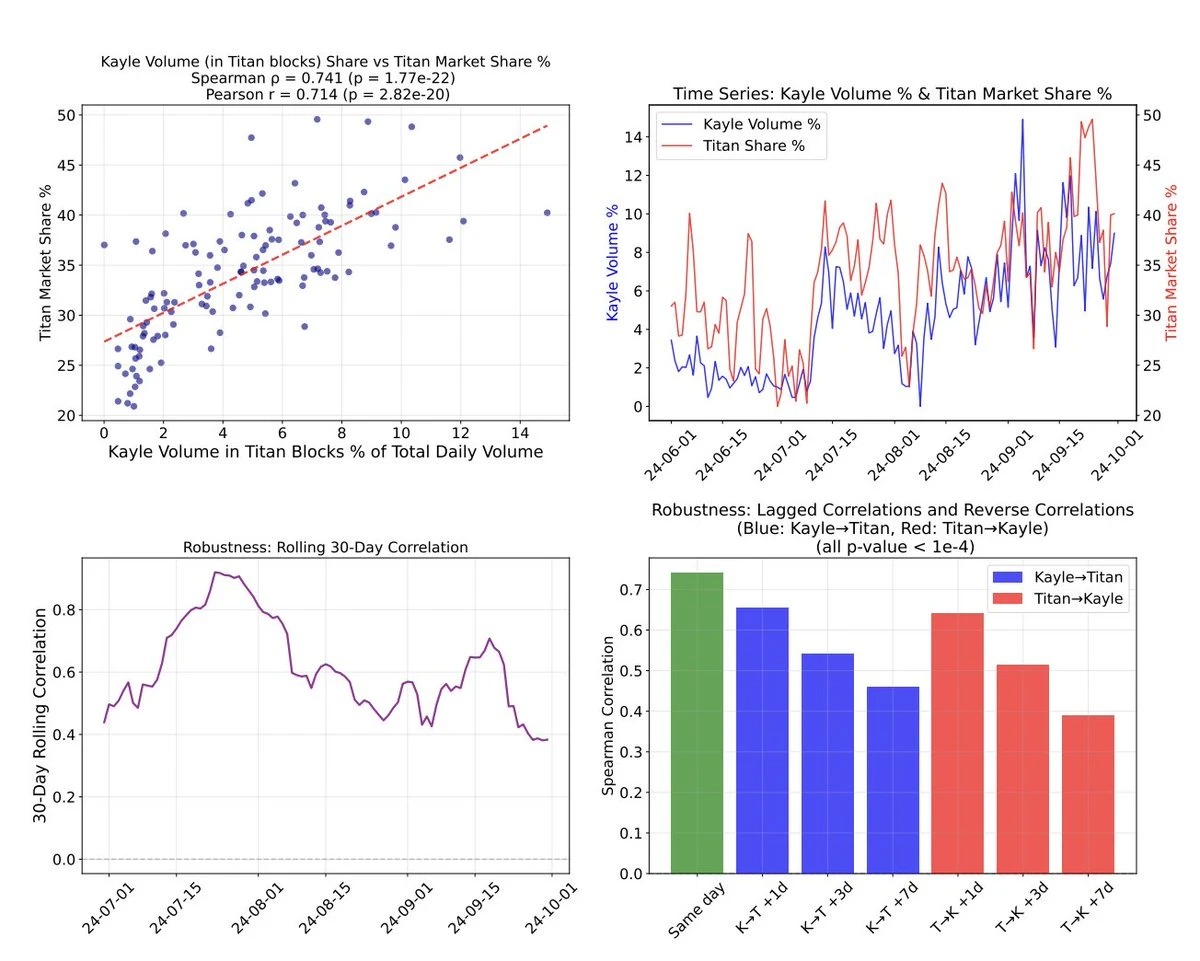

Selain kombinasi “pembangun blok + pelaku arbitrase” yang dikenal seperti beaverbuild + SCP, rsync + Wintermute, analisis korelasi mengungkapkan sekelompok kasus kolaborasi eksklusif yang signifikan lainnya. Mengamati korelasi bergulir 30 hari antara “proporsi volume transaksi Kayle dalam membangun blok Titan” dan “pangsa pasar Titan” di grafik di bawah ini, dapat terlihat petunjuk.

Kesimpulan utama kami adalah, pembangunan blok merupakan bisnis dengan margin rendah, jika tidak memiliki aliran pesanan dengan nilai MEV yang sangat tinggi, saat ini tidak ada peluang untuk masuk ke pasar.

Selain itu, mekanisme lelang blok saat ini memiliki masalah efisiensi yang serius. Di satu sisi, mekanisme subsidi akan memangkas keuntungan pembangun blok; di sisi lain, kerja sama eksklusif akan memotong aliran pesanan, memperpanjang waktu tunggu transaksi untuk masuk ke rantai.

Namun, situasinya tidak harus tetap demikian. BuilderNet yang baru diluncurkan oleh Flashbots mungkin dapat memecahkan kebuntuan dan meningkatkan pendapatan pembangun blok.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.