เขียนโดย: Ryan Yoon, Tiger Research

แปลโดย: Saoirse, Foresight News

99% ของโครงการ Web3 ไม่มีรายได้จากเงินสด อย่างไรก็ตาม หลายบริษัทยังคงลงทุนจำนวนมากในด้านการตลาดและกิจกรรมทุกเดือน บทความนี้จะเจาะลึกกฎการอยู่รอดของโครงการเหล่านี้ รวมถึงความจริงเบื้องหลังการ “ใช้เงินเปล่า”

สาระสำคัญ

99% ของโครงการ Web3 ขาดกระแสเงินสด ค่าใช้จ่ายขึ้นอยู่กับโทเค็นและเงินทุนภายนอก ไม่ใช่ยอดขายสินค้า

การเปิดตัวเร็วเกินไป (การออกโทเค็น) จะทำให้ค่าใช้จ่ายด้านการตลาดพุ่งสูงขึ้น ซึ่งจะลดความสามารถในการแข่งขันของผลิตภัณฑ์หลัก

อัตราส่วนราคาต่อกำไร (P/E) ที่สมเหตุสมผลของ 1% ชั้นนำ แสดงให้เห็นว่าโครงการที่เหลือขาดมูลค่าที่แท้จริงรองรับ

เหตุการณ์สร้างโทเค็นในช่วงต้น (TGE) ทำให้ผู้ก่อตั้งสามารถ “ออกจากตลาด” ได้ไม่ว่าจะประสบความสำเร็จหรือไม่ ส่งผลให้เกิดวัฏจักรตลาดที่บิดเบี้ยว

ความอยู่รอดของ 99% ของโครงการในเชิงพื้นฐานมาจากข้อบกพร่องของระบบที่สร้างขึ้นบนการสูญเสียของนักลงทุน ไม่ใช่ผลกำไรของบริษัท

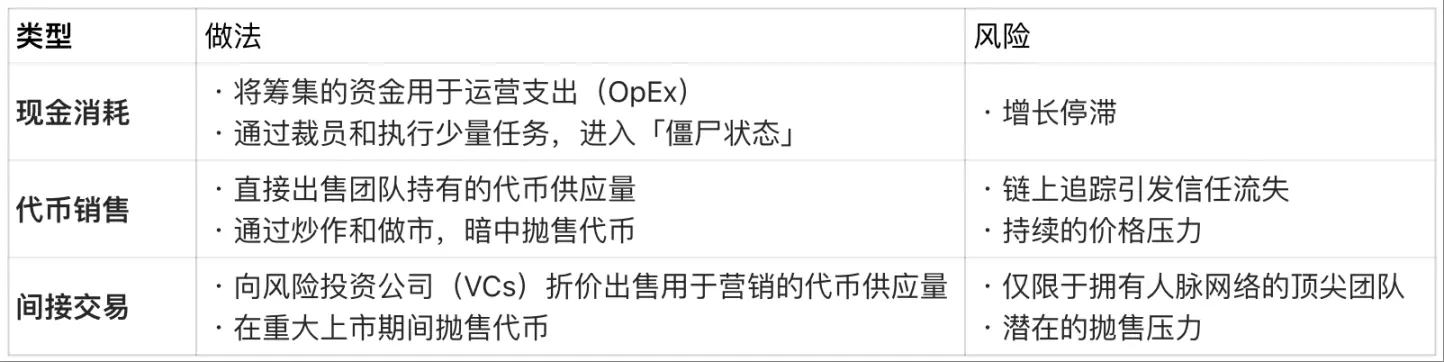

เงื่อนไขเบื้องต้นของการอยู่รอด: ต้องมีความสามารถในการสร้างรายได้ที่ได้รับการยืนยันแล้ว

“เงื่อนไขเบื้องต้นของการอยู่รอดคือความสามารถในการสร้างรายได้ที่ได้รับการยืนยันแล้ว” — นี่คือคำเตือนที่สำคัญที่สุดในวงการ Web3 ปัจจุบัน เมื่อตลาดเติบโตขึ้น นักลงทุนจะไม่ตามล่าหา “วิสัยทัศน์” ที่คลุมเครืออีกต่อไป หากโครงการไม่สามารถดึงดูดผู้ใช้จริงและยอดขายจริง โทเค็นจะถูกเทขายอย่างรวดเร็ว

คำถามสำคัญคือ “ระยะเวลาการหมุนเวียนทุน” ซึ่งหมายถึงระยะเวลาที่โครงการสามารถดำเนินงานได้โดยไม่มีรายได้ แม้จะไม่มียอดขาย แต่ค่าใช้จ่ายเช่น ค่าจ้าง ค่าบริการเซิร์ฟเวอร์ ยังคงต้องจ่ายเป็นรายเดือน และทีมงานที่ไม่มีรายได้แทบจะไม่มีช่องทางที่ถูกกฎหมายในการรักษาเงินทุนสำหรับดำเนินงาน

ต้นทุนการระดมทุนในกรณีไม่มีรายได้:

อย่างไรก็ตาม รูปแบบ “พึ่งพาโทเค็นและเงินทุนภายนอกเพื่อความอยู่รอด” นี้เป็นเพียงการแก้ปัญหาเฉพาะหน้า ทรัพย์สินและปริมาณโทเค็นมีขีดจำกัดชัดเจน สุดท้าย โครงการที่หมดเงินจากแหล่งทุนทั้งหมดจะหยุดดำเนินการหรือค่อยๆ ถอนตัวออกจากตลาด

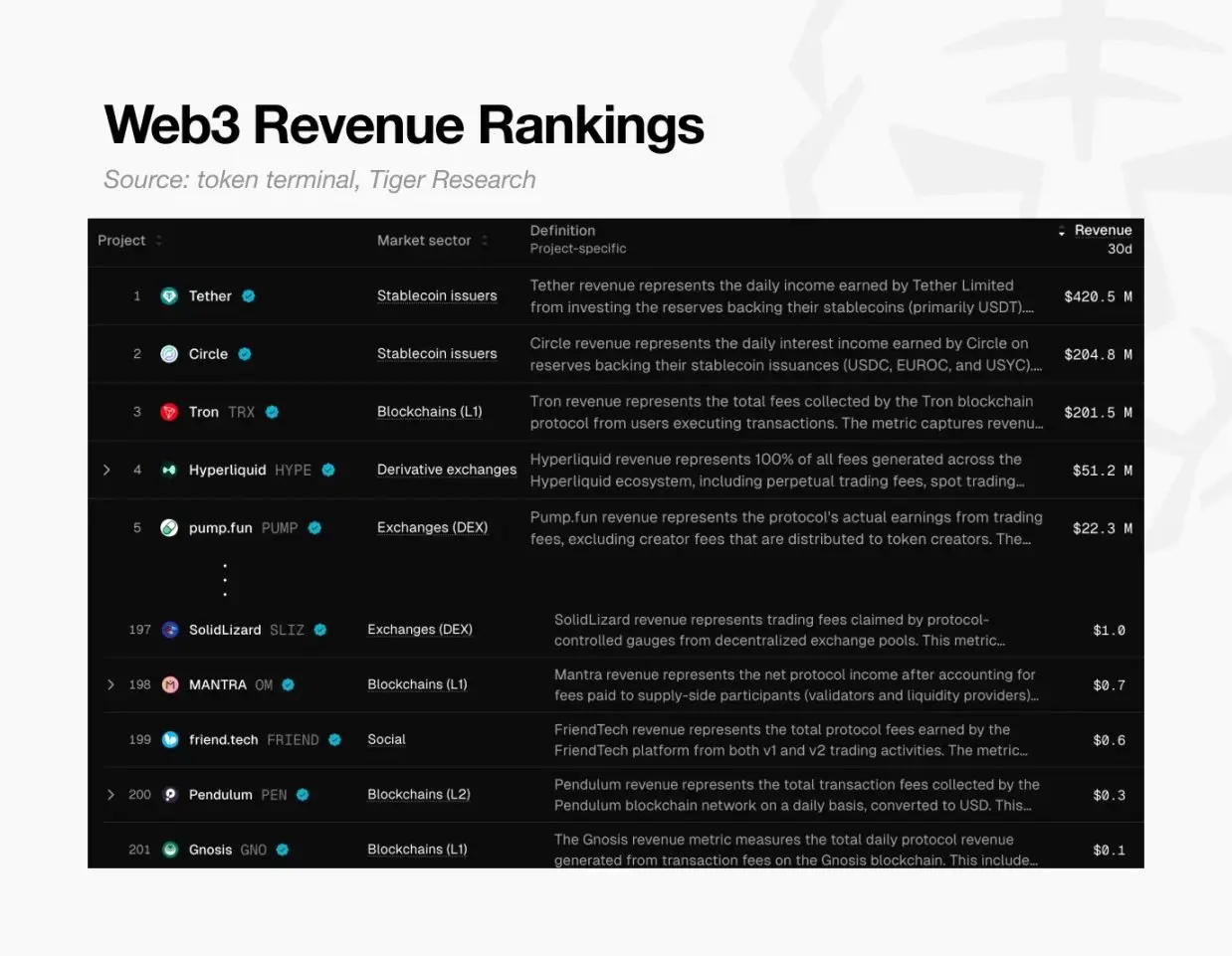

ตารางอันดับรายได้ของ Web3 แหล่งข้อมูล: token terminal และ Tiger Research

วิกฤตนี้เป็นปัญหาที่แพร่หลาย จากข้อมูลของ Token Terminal พบว่า ในช่วง 30 วันที่ผ่านมา มีโครงการ Web3 ที่มีรายได้ถึง 0.10 ดอลลาร์สหรัฐฯ เพียงประมาณ 200 โครงการเท่านั้น

ซึ่งหมายความว่า 99% ของโครงการไม่มีความสามารถในการจ่ายต้นทุนพื้นฐานของตนเอง โดยสรุป โครงการคริปโตเคอเรนซีเกือบทั้งหมดยังไม่สามารถพิสูจน์ความเป็นไปได้ของโมเดลธุรกิจของตนเอง และกำลังค่อยๆ เสื่อมถอยลง

กับดักมูลค่าสูงเกินไป

วิกฤตนี้ส่วนใหญ่เป็นสิ่งที่หลีกเลี่ยงไม่ได้ โครงการ Web3 ส่วนใหญ่เพียงแค่มี “วิสัยทัศน์” ก็สามารถเข้าจดทะเบียน (ออกโทเค็น) ได้แล้ว โดยไม่ต้องมีผลิตภัณฑ์จริง ซึ่งแตกต่างจากบริษัทแบบดั้งเดิม — ก่อนที่จะเข้าจดทะเบียนในตลาดหลักทรัพย์ (IPO) บริษัทต้องพิสูจน์ศักยภาพการเติบโตของตนเองก่อน ในขณะที่ในวงการ Web3 ทีมงานกลับต้องพิสูจน์ความสมเหตุสมผลของมูลค่าสูงเกินไปหลังจากเข้าจดทะเบียน (TGE)

แต่ผู้ถือโทเค็นจะไม่รอคอยไปนาน หากโครงการใหม่ๆ เกิดขึ้นทุกวัน และโครงการไม่สามารถตอบสนองความคาดหวังได้ ผู้ถือก็จะเทขายอย่างรวดเร็ว ซึ่งจะกดดันราคาของโทเค็นและคุกคามความอยู่รอดของโครงการ ดังนั้น โครงการส่วนใหญ่จึงลงทุนเงินจำนวนมากในกิจกรรมระยะสั้นมากกว่าการพัฒนาผลิตภัณฑ์ระยะยาว แน่นอน หากผลิตภัณฑ์ไม่มีความสามารถในการแข่งขัน การตลาดที่เข้มข้นก็จะไร้ผลในที่สุด

ในสถานการณ์นี้ โครงการจะตกอยู่ใน “กับดักสองทาง”:

ถ้าหมกมุ่นแต่พัฒนาผลิตภัณฑ์: ต้องใช้เวลามาก และในระหว่างนั้น ความสนใจของตลาดจะค่อยๆ ลดลง ระยะเวลาการหมุนเวียนทุนก็จะสั้นลงเรื่อยๆ;

ถ้าหมกมุ่นแต่การเก็งกำไรระยะสั้น: โครงการจะกลายเป็นว่างเปล่า ไม่มีมูลค่าที่แท้จริงรองรับ

ทั้งสองเส้นทางสุดท้ายจะนำไปสู่ความล้มเหลว — โครงการไม่สามารถพิสูจน์ความสมเหตุสมผลของมูลค่าสูงเกินไปในตอนแรก และในที่สุดก็ล่มสลาย

มองให้ลึกซึ้งถึงความจริงของ 99% ของโครงการผ่าน 1% ชั้นนำ

อย่างไรก็ตาม ยังมี 1% ของโครงการชั้นนำที่สามารถพิสูจน์ความเป็นไปได้ของโมเดล Web3 ด้วยรายได้มหาศาล

เราสามารถใช้ PER ของโครงการทำกำไรหลัก เช่น Hyperliquid, Pump.fun เพื่อประเมินมูลค่าได้ วิธีคำนวณ PER คือ “มูลค่าตลาด ÷ รายได้ต่อปี” ซึ่งชี้ให้เห็นว่ามูลค่าของโครงการเทียบกับรายได้จริงเป็นอย่างไร

เปรียบเทียบ PER: โครงการ Web3 ชั้นนำ (ปี 2025):

หมายเหตุ: รายได้ของ Hyperliquid คำนวณจากผลประกอบการตั้งแต่เดือนมิถุนายน 2025 เป็นค่าเฉลี่ยรายปี

ข้อมูลแสดงให้เห็นว่า PER ของโครงการที่ทำกำไรอยู่ระหว่าง 1 ถึง 17 เท่า เมื่อเทียบกับ PER เฉลี่ยของ S&P 500 ที่ประมาณ 31 เท่า โครงการชั้นนำเหล่านี้ either “ถูกประเมินค่าต่ำกว่ามูลค่าจากยอดขาย” หรือ “มีสภาพคล่องทางการเงินดีมาก”

โครงการชั้นนำที่มีรายได้จริงสามารถรักษา PER ที่สมเหตุสมผลได้ ข้อเท็จจริงนี้กลับทำให้มูลค่าของ 99% ที่เหลือดูไม่สมเหตุสมผล — มันพิสูจน์ได้ว่ามูลค่าที่สูงเกินจริงของโครงการส่วนใหญ่ในตลาดขาดพื้นฐานของมูลค่าที่แท้จริง

วงจรบิดเบี้ยวนี้จะถูกทำลายได้หรือไม่?

ทำไมโครงการที่ไม่มีรายได้ถึงยังคงรักษามูลค่าหลายพันล้านดอลลาร์ไว้ได้? สำหรับผู้ก่อตั้งหลายคน คุณภาพของผลิตภัณฑ์เป็นเพียงรอง — โครงสร้างบิดเบี้ยวของ Web3 ทำให้ “การออกจากตลาดอย่างรวดเร็ว” ง่ายกว่าการสร้างธุรกิจที่แท้จริงมาก

กรณีของ Ryan กับ Jay ก็สามารถอธิบายเรื่องนี้ได้เช่นกัน: ทั้งคู่เริ่มต้นโครงการเกม AAA แต่จบลงด้วยผลลัพธ์ที่แตกต่างกันอย่างสิ้นเชิง

ความแตกต่างของผู้ก่อตั้ง: Web3 กับโมเดลดั้งเดิม

Ryan: เลือก TGE ละทิ้งการพัฒนาลึกซึ้ง

เขาเลือกเส้นทางที่เน้น “กำไร” เป็นหลัก: ก่อนเกมเปิดตัว เขาขาย NFT เพื่อระดมทุนล่วงหน้า จากนั้น ในช่วงที่ผลิตภัณฑ์ยังอยู่ในขั้นตอนพัฒนาคร่าวๆ เขาจัดงาน TGE ด้วยแผนงานที่ก้าวร้าว และเข้าจดทะเบียนในตลาดกลาง

หลังจากเข้าจดทะเบียน เขาใช้การเก็งกำไรเพื่อรักษาราคาโทเค็น เพื่อซื้อเวลาให้ตัวเอง ถึงแม้เกมจะล่าช้าออกไป แต่คุณภาพก็แย่มาก ผู้ถือโทเค็นก็เทขายออกไปอย่างรวดเร็ว Ryan ลาออกโดยอ้างความรับผิดชอบ แต่เขาคือผู้ชนะตัวจริงของเกมนี้—

ในสายตาภายนอก เขาทำเป็นตั้งใจทำงาน แต่ในความเป็นจริง เขาได้รับค่าจ้างสูง และทำกำไรจากการขายโทเค็นที่ปลดล็อคแล้ว ไม่ว่าจะโครงการจะสำเร็จหรือไม่ เขาก็สามารถสร้างความมั่งคั่งและออกจากตลาดได้อย่างรวดเร็ว

ในทางตรงกันข้าม Jay: ตามเส้นทางดั้งเดิม มุ่งเน้นผลิตภัณฑ์เป็นหลัก

เขาให้ความสำคัญกับคุณภาพของผลิตภัณฑ์ มากกว่าการเก็งกำไรระยะสั้น แต่การพัฒนาเกม AAA ต้องใช้เวลาหลายปี ในระหว่างนั้น เงินทุนของเขาก็หมดลง จนต้องหยุดกิจการก่อนที่จะพัฒนาเสร็จสิ้น ในทางตรงกันข้ามกับ Ryan, Jay ไม่ได้กำไรใดๆ และยังมีหนี้สินจำนวนมาก ทำให้เป็นตัวอย่างของความล้มเหลว

ใครคือผู้ชนะที่แท้จริง?

ทั้งสองกรณีไม่มีผลิตภัณฑ์ที่ประสบความสำเร็จ แต่ผู้ชนะก็ชัดเจน: Ryan ใช้ประโยชน์จากระบบมูลค่าที่บิดเบี้ยวของ Web3 สะสมความมั่งคั่งไว้ได้ ในขณะที่ Jay สูญเสียทุกอย่างในการพยายามสร้างผลิตภัณฑ์คุณภาพสูง

นี่คือความจริงอันโหดร้ายของตลาด Web3 ในปัจจุบัน: การออกจากตลาดด้วยมูลค่าสูงเกินไปก่อนเวลาอันควรง่ายกว่าการสร้างโมเดลธุรกิจที่ยั่งยืน — และในที่สุด ราคาที่ล้มเหลวนี้ก็เป็นภาระของนักลงทุนทั้งหมด

กลับมาที่คำถามเดิม: “โครงการ Web3 ที่ไม่มีกำไร 99% อยู่รอดได้อย่างไร?”

ความจริงอันโหดร้ายนี้คือคำตอบที่ตรงไปตรงมาที่สุดของคำถามนี้