บิทคอยน์ร่วงแตะ 60,000 ดอลลาร์ แล้วฟื้นตัวขึ้นมาเป็น 69,800 ดอลลาร์ การขายออกในครั้งนี้มีความรุนแรงเทียบเท่ากับการล่มสลายของ FTX ในปี 2022 โดยวาฬขนาดใหญ่มูลค่ารวม 81,068 BTC ในช่วง 8 วัน สัดส่วนเงินฝากบน Binance คิดเป็น 48.5% อัตราส่วนวาฬในตลาดแลกเปลี่ยนพุ่งสูงขึ้นเป็น 0.447 ทำสถิติใหม่ ขาดทุนที่เกิดขึ้นแล้วอยู่ที่ 8.89 พันล้านดอลลาร์ ETF ขาดทุนต่อเนื่องเป็นเวลา 4 เดือน รวมกว่า 6 หมื่นล้านดอลลาร์

ช่องว่างระหว่างข่าวลือบนโซเชียลมีเดียกับข้อมูลจริง

เมื่อราคาบิทคอยน์ร่วงอย่างรวดเร็ว โซเชียลมีเดียกลายเป็นที่รวมตัวของนักเก็งกำไร ข้อความและความผันผวนของราคาเกิดขึ้นในเวลาใกล้เคียงกันอย่างแทบแยกไม่ออก เทรดเดอร์บน X ได้เสนอคำอธิบายหลายแบบ รวมถึงข่าวลือเกี่ยวกับกองทุนเฮดจ์ฟันด์ในฮ่องกงอาจล้มละลาย ความกดดันจากการกู้ยืมในเยน หรือแม้แต่ความกังวลด้านความปลอดภัยของควอนตัม แต่ปัญหาคือ คำอธิบายเหล่านี้ล้วนยากที่จะตรวจสอบได้ทันที และไม่มีหลักฐานในสาธารณะใดที่สามารถแยกแยะได้ว่าการเคลื่อนไหวในระดับนี้เกิดจากสาเหตุใดโดยเฉพาะ

นี่ไม่ได้หมายความว่าข่าวลือทั้งหมดเป็นเท็จ แต่ในตลาดที่เปลี่ยนแปลงอย่างรวดเร็ว รูปแบบนี้เป็นเรื่องปกติ เหตุการณ์การชำระบัญชีรุนแรงจะสร้างช่องว่างข้อมูล และอินเทอร์เน็ตจะพยายามเติมเต็มช่องว่างนี้ โดยที่ยังไม่สามารถวัดปัจจัยพื้นฐานได้อย่างชัดเจน การอ้างถึงภัยคุกคามด้านควอนตัมเป็นเรื่องไร้สาระอย่างยิ่ง เพราะแม้แต่ชิป Willow ของ Google ที่อ้างว่ามีความได้เปรียบด้านควอนตัม ก็ยังห่างไกลจากการแคร็กรหัสบิทคอยน์ในปัจจุบันเป็นทศวรรษ ข้อมูลข่าวลือเกี่ยวกับกองทุนเฮดจ์ฟันด์ในฮ่องกงก็ขาดหลักฐานยืนยัน ไม่มีองค์กรใดประกาศความเสียหายหรือปิดกิจการอย่างเป็นทางการ

CryptoSlate ชี้ให้เห็นว่าคำอธิบายที่น่าเชื่อถือมากที่สุดใน 24 ชั่วโมงที่ผ่านมา คือเส้นทางที่สามารถสังเกตได้ เช่น ความกดดันจาก ETF การชำระบัญชีด้วยเลเวอเรจ และข้อมูลบนเชนที่แสดงว่าวาฬขนาดใหญ่มักโอนเหรียญไปยังตลาดแลกเปลี่ยน แม้ว่าจะไม่ดราม่าจนเป็นเหตุการณ์เฉียบพลัน แต่ก็เป็นกลไกที่สอดคล้องกับความเป็นจริงของการขายออกในคริปโต เมื่อการอธิบายนี้อิงข้อมูลมากกว่าการเล่าเรื่อง มันจึงใกล้เคียงกับกลไกตลาดมากขึ้น

การแพร่กระจายของข่าวลือสะท้อนความต้องการของผู้เข้าร่วมตลาดที่ชื่นชอบเรื่องราวง่าย ๆ สมองมนุษย์มีธรรมชาติในการแสวงหาสาเหตุ เมื่อเกิดเหตุการณ์ซับซ้อนในตลาด เรามักอยากหา “แพะรับบาป” เพียงคนเดียว แต่ความเป็นจริงมักเรียบง่ายกว่า: การร่วงของบิทคอยน์ไม่ใช่เพราะเหตุการณ์ดราม่าใด ๆ แต่เป็นผลจากการผสมผสานของการไหลออกของ ETF การชำระบัญชีด้วยเลเวอเรจ การฝากของวาฬขนาดใหญ่ และความเสี่ยงเชิงมหภาคที่หลีกเลี่ยง

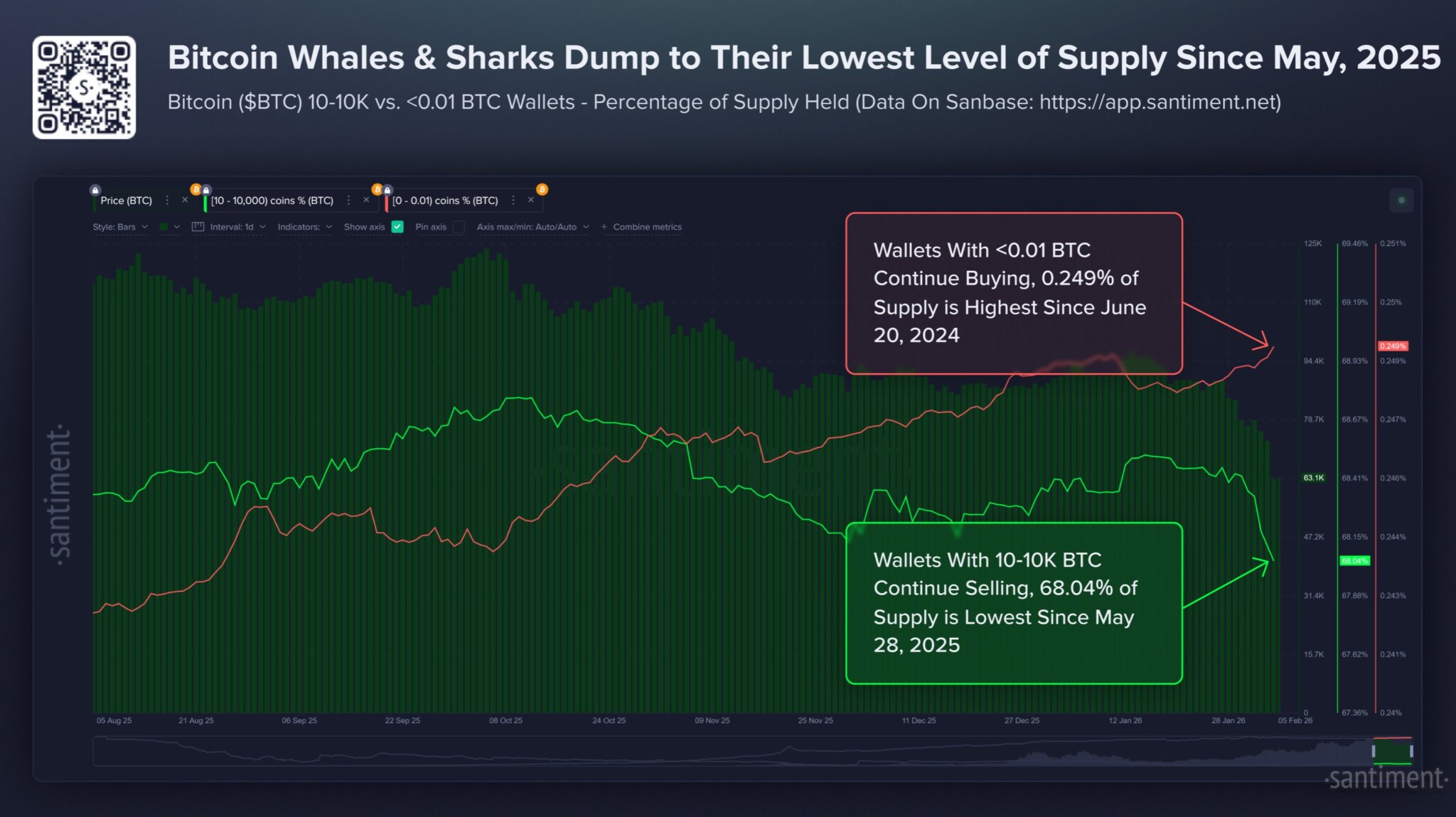

81,068 BTC หายไป: สถิติการขายออกของวาฬบิทคอยน์ใน 8 วัน

(ที่มา: Santiment)

ข้อมูลจาก Santiment ให้หลักฐานโดยตรงที่สุดเกี่ยวกับการขายออกของวาฬบิทคอยน์ โดยกระเป๋าที่ถือครอง 10 ถึง 10,000 BTC ใน 8 วัน ลดลงสุทธิ 81,068 BTC ต่ำสุดในรอบเก้าเดือน คิดเป็น 68.04% ของอุปทานรวม ในขณะเดียวกัน กระเป๋าขนาดเล็กที่ถือครองน้อยกว่า 0.01 BTC ก็เพิ่มขึ้นเป็นระดับสูงสุดในรอบ 20 เดือน รูปแบบการกระจายความมั่งคั่งนี้ชัดเจนว่า กลุ่มวาฬกำลังโอนเหรียญไปยังกลุ่มรายย่อย ซึ่งมักเกิดขึ้นในช่วงที่ราคากำลังร่วงอย่างหวาดกลัว

การขายออก 81,068 BTC เป็นเหตุการณ์สำคัญในประวัติศาสตร์ หากคำนวณด้วยราคาเฉลี่ย 80,000 ดอลลาร์ จะเท่ากับประมาณ 6.48 พันล้านดอลลาร์ที่ไหลออกจากกลุ่มวาฬ ขนาดนี้ไม่สามารถทำได้โดยไม่ส่งผลต่อราคาตลาด ซึ่งเป็นหนึ่งในแรงผลักดันสำคัญที่ทำให้ราคาลดลงจาก 90,000 เหลือ 60,000 ดอลลาร์

ทำไมวาฬขนาดใหญ่มักเลือกขายออกในช่วงนี้? เหตุผลอาจรวมถึง: การล็อกกำไร (วาฬจำนวนมากซื้อในราคาต่ำกว่า แม้จะขายใน 80,000 ดอลลาร์ก็ยังได้กำไรจำนวนมาก), การบริหารความเสี่ยง (สภาพแวดล้อมเชิงมหภาคแย่ลง ทำให้สถาบันลดการถือครองคริปโต), การเรียกมาร์จิ้น (ถ้าวาฬใช้เลเวอเรจหรือใช้ BTC เป็นหลักประกัน ราคาที่ร่วงจะทำให้เกิดการเรียกมาร์จิ้นเพิ่มเติม), และกลยุทธ์การปรับพอร์ต (คาดว่าราคาจะร่วงต่อในระยะสั้น จึงขายออกแล้วรอซื้อคืนในราคาที่ต่ำกว่า)

การเพิ่มขึ้นของกระเป๋ารายย่อยก็เป็นสิ่งที่น่าจับตามอง นักลงทุนรายย่อยมักซื้อในช่วงที่วาฬขายออก ซึ่งบางครั้งก็สามารถจับจุดต่ำสุดได้ แต่บ่อยครั้งก็เสี่ยงต่อการขาดทุนเพิ่มขึ้น การสะสมของรายย่อยในตอนนี้อาจช่วยชะลอแนวโน้มร่วง แต่ก็ไม่สามารถต้านทานผลกระทบจากการปรับพอร์ตด้วยเลเวอเรจและความผันผวนของวาฬได้ เมื่อปริมาณการซื้อของรายย่อยไม่เพียงพอที่จะดูดซับการขายออกของวาฬ ราคาจะไม่สามารถกลับตัวได้อย่างแท้จริง

อัตราส่วนวาฬ 0.447 สัญญาณผิดปกติ: Binance เป็นสนามรบหลักของการขายออก

ข้อมูลจาก CryptoQuant เผยให้เห็นรายละเอียดการดำเนินการของการขายออกของวาฬ โดยอัตราส่วนวาฬในตลาดแลกเปลี่ยน (ค่าเฉลี่ย 30 วัน) พุ่งขึ้นเป็น 0.447 ซึ่งเป็นระดับสูงสุดตั้งแต่เดือนมีนาคม 2025 การเพิ่มขึ้นของอัตราส่วนนี้บ่งชี้ว่ามีการไหลเข้าของเหรียญจำนวนมากเข้าสู่บัญชีฝากบนแพลตฟอร์ม ซึ่งมักเกี่ยวข้องกับวาฬที่เตรียมขายออก หรือต้องการป้องกันความเสี่ยงในพอร์ต

ข้อมูลเพิ่มเติมแสดงให้เห็นว่าช่วงต้นเดือนกุมภาพันธ์ มีการไหลเข้าเข้ามาใน Binance รวมประมาณ 78,500 BTC โดยวาฬขนาดใหญ่มากถึง 38,100 BTC ซึ่งคิดเป็น 48.5% ของยอดฝากทั้งหมด สัดส่วนนี้สูงมากเมื่อเทียบกับปกติ ซึ่งโดยปกติแล้ว การฝากในแพลตฟอร์มจะกระจายกันไปอย่างสมดุล เมื่อกลุ่มใดกลุ่มหนึ่งควบคุมเกือบครึ่งหนึ่งของยอดฝาก ก็แสดงให้เห็นว่ามีอิทธิพลต่อราคามากขึ้นอย่างมีนัยสำคัญ

Binance ซึ่งเป็นตลาดแลกเปลี่ยนที่มีปริมาณการซื้อขายสูงที่สุดในโลก จึงเป็นจุดสนใจสำคัญของข้อมูลนี้ การที่วาฬเลือกใช้ Binance เป็นแพลตฟอร์มสำหรับขายออกนั้น เนื่องจากมีสภาพคล่องสูงและฐานผู้ใช้ทั่วโลก การขายเหรียญจำนวนมากบน Binance จะมีผลกระทบต่อราคาและความลื่นไหลของตลาดน้อยกว่าแพลตฟอร์มอื่น แต่ก็ไม่สามารถหลีกเลี่ยงแรงกดดันจากการขายออกจำนวนมากเช่นนี้ได้

สามสัญญาณเตือนจากอัตราส่วนวาฬ 0.447

พร้อมขายออกแล้ว: วาฬได้โอนเหรียญไปยังแพลตฟอร์มเพื่อเตรียมขายออกทันที

อิทธิพลต่อราคาสูง: เกือบครึ่งหนึ่งของยอดฝากเป็นของวาฬ ทำให้พวกเขามีอำนาจควบคุมแนวโน้มราคา

ระดับสูงสุดในรอบหลายปี: ทำสถิติใหม่ตั้งแต่เดือนมีนาคม 2025 หลังจากระดับนี้ ราคามักจะปรับตัวลงอย่างมากในรอบก่อนหน้า

ต้องชัดเจนว่า ข้อมูลนี้ไม่ได้บ่งชี้ว่าจะเกิดการขายออกทันที แต่เป็นการเตรียมความพร้อม เช่น การป้องกันความเสี่ยงด้วยการเทรดฟิวเจอร์ส การโอนหลักประกัน หรือการปรับโครงสร้างเงินทุนภายใน วาฬอาจใช้กลยุทธ์การขายออกในตลาดอนุพันธ์เพื่อล็อกกำไร โดยไม่จำเป็นต้องขายเหรียญในตลาดจริงทันที อย่างไรก็ตาม ในบริบทของราคาที่ร่วงอย่างรวดเร็วและการชำระบัญชีแบบ cascade การสะสมเงินฝากจำนวนมากนี้ยิ่งสนับสนุนมุมมองว่าบริษัทใหญ่ในตลาดมีบทบาทสำคัญในการเข้าแทรกแซงด้านสภาพคล่องในช่วงเวลาที่ตลาดอ่อนแอ

ETF ขาดทุนต่อเนื่องและความเสียหายที่เกิดขึ้นสูงสุด

ปัจจัยที่ชัดเจนและวัดได้ง่ายที่สุดคือการขายออกของ ETF บิทคอยน์ในสหรัฐฯ ซึ่งตามข้อมูลจาก SoSo Value พบว่าใน 4 เดือนที่ผ่านมา มีการไหลออกของเงินทุนจาก ETF กว่า 6 หมื่นล้านดอลลาร์ การไหลออกอย่างต่อเนื่องนี้สำคัญเพราะเปลี่ยนฝ่ายที่เป็นฝ่ายรับในตลาด เมื่อเงินไหลเข้าอย่างแข็งแกร่ง ก็สามารถสร้างฐานให้กับผู้ซื้อที่ไม่หวั่นไหวต่อราคา แต่เมื่อเงินไหลออกอย่างต่อเนื่อง การสนับสนุนนี้จะลดลง ทำให้ราคาลดลงง่ายขึ้น

นักวิเคราะห์ ETF ของ Bloomberg James Seyffart ระบุว่า ผู้ถือครอง ETF บิทคอยน์ได้รับความเสียหายมากที่สุดตั้งแต่ ETF เปิดตัวในมกราคม 2024 ขณะนี้ ราคาลดลงประมาณ 42% ต่ำกว่า 73,000 ดอลลาร์ ซึ่งเป็นการปรับตัวที่รุนแรงที่สุดนับตั้งแต่เปิดตัว ข้อมูลนี้ไม่ได้เป็นตัวกระตุ้นในวันเดียว แต่จะส่งผลต่อโครงสร้างตลาด เมื่อในตลาดที่เคยชินกับ ETF ที่มีความต้องการคงที่ การไหลออกของเงินทุนอย่างต่อเนื่องจะลดขนาดของกลุ่มนักลงทุนที่ซื้อในช่วงราคาต่ำสุด ทำให้การหยุดขาดทุนและการชำระบัญชีรุนแรงขึ้น

ข้อมูลจาก Glassnode แสดงให้เห็นว่า เมื่อวันที่ 4 กุมภาพันธ์ ขาดทุนที่เกิดขึ้นจริง (7D-SMA) ของบิทคอยน์แตะ 8.89 พันล้านดอลลาร์ ซึ่งเป็นระดับสูงสุดนับตั้งแต่พฤศจิกายน 2022 การเกิดขึ้นของ pattern นี้มักเกิดในช่วงการขายออกที่ขาดทุนจำนวนมาก พร้อมกับการลดลงของราคาอย่างรวดเร็ว ข้อมูลเชิงลึกของ Glassnode ยังชี้ให้เห็นว่าราคาบนเชนที่แท้จริง (realized price) สูงกว่ามาก โดยผู้ถือครองระยะสั้น (STH) มีต้นทุนเฉลี่ยอยู่ที่ 94,000 ดอลลาร์ ผู้ลงทุนที่ยังคงถือครองอยู่มีต้นทุนเฉลี่ย 86,800 ดอลลาร์ และราคาตลาดจริงอยู่ที่ 80,100 ดอลลาร์ เมื่อราคาตกต่ำถึง 60,000 ดอลลาร์ ก็แทบจะทำให้ผู้ถือครองระยะสั้นขาดทุนเกือบทั้งหมด

การขายออกไม่จำเป็นต้องรุนแรงมากก็สามารถส่งผลต่อแนวโน้มได้ มันเพียงพอที่จะดำเนินต่อเนื่องเพื่อกดดันการฟื้นตัวและลดสภาพคล่องในระดับสำคัญ เมื่อราคาต่ำกว่าระดับสำคัญ การบังคับขายออกจะเร่งความรุนแรงของแนวโน้มขาลง ข้อมูลจาก CoinGlass ระบุว่า มีการชำระบัญชีด้วยเลเวอเรจเกิน 1.2 พันล้านดอลลาร์ ซึ่งแสดงให้เห็นว่าการขายออกแบบกลไกอัตโนมัติ (cascade) กำลังเกิดขึ้น

วิกฤตสภาพคล่องและการลดเลเวอเรจในเชิงมหภาค

คำอธิบายสุดท้ายเป็นระดับมหภาค เพราะในช่วงตลาดกดดัน บิทคอยน์กลายเป็นสินทรัพย์เสี่ยงที่อ่อนไหวต่อสภาพคล่องมากขึ้น สายข่าวรอยเตอร์ชี้ให้เห็นว่าบรรยากาศตลาดโดยรวมและตำแหน่งการกู้ยืมในสินทรัพย์เสี่ยง รวมถึงคริปโต ถูกแยกออกจากกัน เนื่องจากนักลงทุนหลีกเลี่ยงความเสี่ยง สินค้าโภคภัณฑ์เช่นทองคำและเงินก็ร่วงลงในช่วงเวลาเดียวกัน แสดงให้เห็นว่าความกดดันไม่ได้จำกัดอยู่แค่คริปโต เมื่อสินทรัพย์เก็งกำไรและตำแหน่งป้องกันความเสี่ยงแบบดั้งเดิมถูกขายออกไป สภาพคล่องอาจลดลงอย่างรวดเร็ว

ตลาดหุ้นสหรัฐฯ ก็เสริมความกดดันให้กับความกลัวหลีกเลี่ยงความเสี่ยง รายงานของรอยเตอร์ระบุว่า หุ้นเทคโนโลยีร่วงลงอย่างหนัก นักลงทุนตั้งคำถามต่อผลตอบแทนจากการลงทุนใน AI ที่ใช้เงินจำนวนมาก นอกจากนี้ ตัวเลขการปลดพนักงานในเดือนมกราคมก็สูงสุดในรอบ 17 ปี ซึ่งอาจเป็นสัญญาณของการปรับราคาการเติบโตและความเสี่ยงในวงกว้าง สิ่งนี้สำคัญสำหรับบิทคอยน์ เพราะการลดความเสี่ยงเชิงมหภาคมักจะส่งผลต่อสภาพคล่องในตลาดที่ตอบสนองไวที่สุดเป็นอันดับแรก

แนวโน้มราคาที่เกิดขึ้นในช่วงนี้สอดคล้องกับโมเดลข้างต้น การไหลออกของ ETF ทำให้ความต้องการซื้อในระดับขอบลดลง ราคาสินทรัพย์ร่วงทะลุแนวรับ ส่งผลให้การชำระบัญชีในอนุพันธ์เพิ่มขึ้น ข้อมูลบนเชนแสดงให้เห็นว่ามีการขาดทุนและการเพิ่มขึ้นของยอดฝากวาฬในช่วงความผันผวนของตลาด ผลลัพธ์คือ เหมือนเป็น “เหตุการณ์นกดำ” ในเชิงกราฟ แต่ในเชิงปฏิบัติ มันเป็นเหตุการณ์ด้านสภาพคล่องในระบบ ซึ่งไม่ใช่ระเบิดเดียว แต่เป็นการล่มสลายของจุดอ่อนหลายจุดพร้อมกัน