恭喜 gateio 即將迎來您的下一個周年慶!#GlobalTechSell-OffHitsRiskAssets #GlobalTechSell-OffHitsRiskAssets #GateSquareValentineGiveaway 祝您未來更加繁榮昌盛,感謝您的支持與信任!#BuyTheDipOrWaitNow?

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

孔子

孔子

創建人@来自海洋的猪猪

上市進度

100.00%

市值:

$6.89萬

創建我的代幣

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

$INDYFor 那些認為“走向全球”的人。印度在未來一段時間可能會受益

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 1

- 轉發

- 分享

思豫 :

:

坐穩扶好,馬上起飛 🛫$CAVAAbove 紅色阻力帶,向紅色對角阻力線推進的概率非常高

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

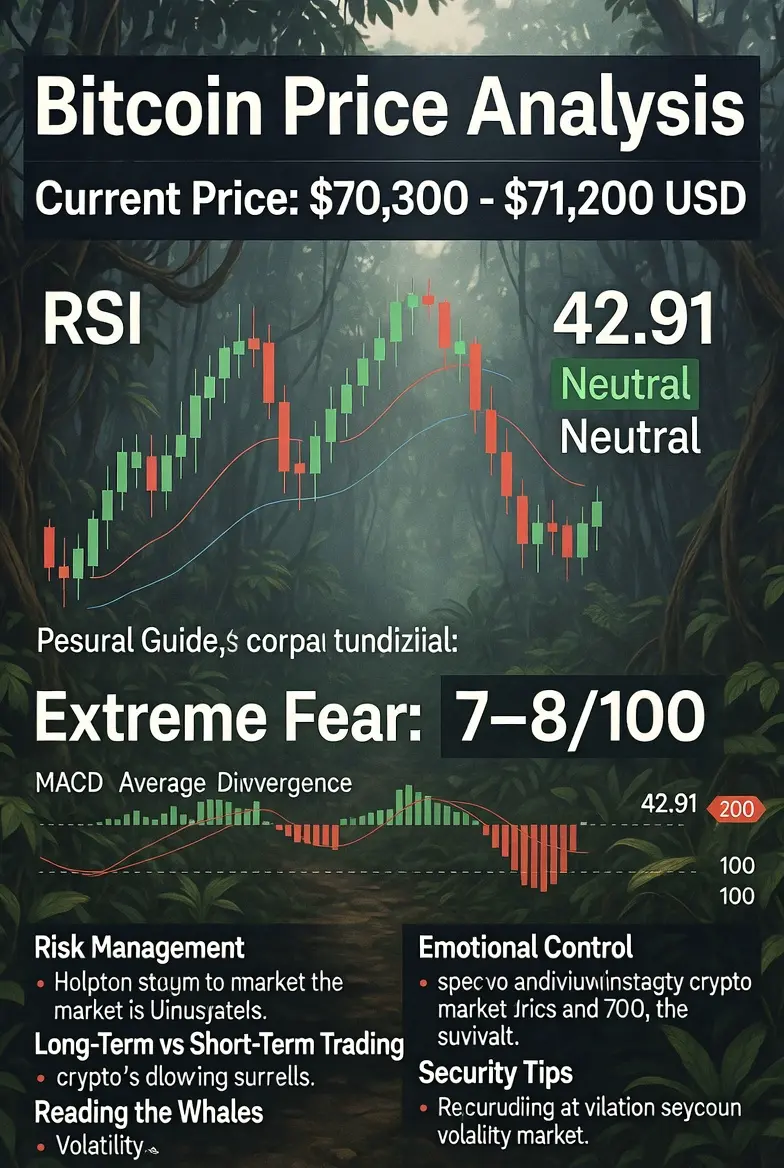

#CryptoSurvivalGuide

本指南逐步拆解每個核心元素,讓你清楚了解這些規則存在的原因、如何在當前市場中應用,以及為了生存波動、避免情緒化錯誤和為長期成功做好心態轉變所需的思維轉變。

為何#CryptoSurvivalGuide 現在特別重要

比特幣正處於經典的牛市後修正階段:

較峰值下跌約40–45%。

極度恐懼主導 → 散戶恐慌性拋售,大戶/機構悄悄積累。

高波動性:日內10–20%的漲跌很正常。

尚未出現明確的看漲催化劑(宏觀不確定性,沒有主要資金流轉變情緒)。

沒有生存規則,大多數交易者在此會被毀:FOMO在假漲時買入,恐慌在底部賣出,過度槓桿清算或詐騙。

1. 📉 如何在市場崩盤時生存並避免恐慌性拋售

當前現實:我們處於極度恐懼(7–8)。歷史(2018、2022)顯示這些水平常常標誌著投降底部——弱手賣出、強手買入的點。

明確規則:

絕不在純恐慌中賣出:如果你每5分鐘查看一次價格並感到恐懼→離開市場24–48小時。只在關鍵水平($68k 跌破或$72k 突破)時設置提醒。

放大視角:比特幣的減半周期平均約4年。高峰後的修正通常為30–80%。如果你相信長期採用(ETF、國家/國家級買入、稀缺性),這次下跌是“健康的洗牌”。

用恐懼作為信號:極度恐懼=逆向買入區域,適合有耐心的投資者。但前提是風險管理得當(以下)。

心態: “市場設計是將資金從不耐煩轉移

本指南逐步拆解每個核心元素,讓你清楚了解這些規則存在的原因、如何在當前市場中應用,以及為了生存波動、避免情緒化錯誤和為長期成功做好心態轉變所需的思維轉變。

為何#CryptoSurvivalGuide 現在特別重要

比特幣正處於經典的牛市後修正階段:

較峰值下跌約40–45%。

極度恐懼主導 → 散戶恐慌性拋售,大戶/機構悄悄積累。

高波動性:日內10–20%的漲跌很正常。

尚未出現明確的看漲催化劑(宏觀不確定性,沒有主要資金流轉變情緒)。

沒有生存規則,大多數交易者在此會被毀:FOMO在假漲時買入,恐慌在底部賣出,過度槓桿清算或詐騙。

1. 📉 如何在市場崩盤時生存並避免恐慌性拋售

當前現實:我們處於極度恐懼(7–8)。歷史(2018、2022)顯示這些水平常常標誌著投降底部——弱手賣出、強手買入的點。

明確規則:

絕不在純恐慌中賣出:如果你每5分鐘查看一次價格並感到恐懼→離開市場24–48小時。只在關鍵水平($68k 跌破或$72k 突破)時設置提醒。

放大視角:比特幣的減半周期平均約4年。高峰後的修正通常為30–80%。如果你相信長期採用(ETF、國家/國家級買入、稀缺性),這次下跌是“健康的洗牌”。

用恐懼作為信號:極度恐懼=逆向買入區域,適合有耐心的投資者。但前提是風險管理得當(以下)。

心態: “市場設計是將資金從不耐煩轉移

BTC1.74%

- 讚賞

- 4

- 5

- 轉發

- 分享

xxx40xxx:

感謝您的資訊🙏查看更多

陳哥密碼贏利中、部分止盈推保本損、現價 70950

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

汗血宝马

汗血宝马

創建人@汗血宝马官方

上市進度

100.00%

市值:

$8426.62

創建我的代幣

$BTC $USDG

比特幣從126,000美元跌至60,000美元,沒有一個「災難性消息」……

背後到底發生了什麼?

有人認為這只是經濟壓力或地緣政治緊張的結果,

但事實遠比這更深層。 我們正見證著「定價基因」的徹底轉變。

傳統的比特幣模型建立在一個簡單的原則上:

絕對稀缺 (21百萬個單位)。

價格的變動基於「現貨市場」(Spot)的供需關係。

但今天,重心已轉向「衍生品市場和人工市場」。

通過期貨、ETF基金和期權合約,大型機構可以創造出巨大的「賣壓」而無需在鏈上轉移一個Satoshi (On-chain)。

今天的價格並不反映「持幣者」的信念,

而是反映流動性水平、

槓桿合約的清算、

以及大型銀行的對沖操作。

為什麼這次下跌是「有序的」而不是純粹的恐慌?

假流動性:

衍生品市場擴大了「理論上的」供應,

使得主導力量轉向槓桿交易 (Leverage),而非庫存的稀缺。

資產聯動:

到2026年,比特幣不再是孤島。

當對科技股的信心動搖或聯準會的預期改變時,

資金首先會從風險較高的資產撤出……比特幣位居前列。

遊戲規則的改變:

任命「凱文·沃許」為聯準會主席候選人,並談論縮減資產負債表,向市場傳遞明確訊息:

「廉價流動性的時代已結束」。

總結:

我們今天所看到的,不僅僅是價格調整,

而是「系統性重構」比特幣在全球金融體系中的定價方式。

它已經成為一個受華爾街規則支配的機構工

查看原文比特幣從126,000美元跌至60,000美元,沒有一個「災難性消息」……

背後到底發生了什麼?

有人認為這只是經濟壓力或地緣政治緊張的結果,

但事實遠比這更深層。 我們正見證著「定價基因」的徹底轉變。

傳統的比特幣模型建立在一個簡單的原則上:

絕對稀缺 (21百萬個單位)。

價格的變動基於「現貨市場」(Spot)的供需關係。

但今天,重心已轉向「衍生品市場和人工市場」。

通過期貨、ETF基金和期權合約,大型機構可以創造出巨大的「賣壓」而無需在鏈上轉移一個Satoshi (On-chain)。

今天的價格並不反映「持幣者」的信念,

而是反映流動性水平、

槓桿合約的清算、

以及大型銀行的對沖操作。

為什麼這次下跌是「有序的」而不是純粹的恐慌?

假流動性:

衍生品市場擴大了「理論上的」供應,

使得主導力量轉向槓桿交易 (Leverage),而非庫存的稀缺。

資產聯動:

到2026年,比特幣不再是孤島。

當對科技股的信心動搖或聯準會的預期改變時,

資金首先會從風險較高的資產撤出……比特幣位居前列。

遊戲規則的改變:

任命「凱文·沃許」為聯準會主席候選人,並談論縮減資產負債表,向市場傳遞明確訊息:

「廉價流動性的時代已結束」。

總結:

我們今天所看到的,不僅僅是價格調整,

而是「系統性重構」比特幣在全球金融體系中的定價方式。

它已經成為一個受華爾街規則支配的機構工

市值:$1.03萬持有人數:3

39.47%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 2

- 留言

- 轉發

- 分享

新用戶獎勵已全面升級。在活動期間,新註冊用戶可以參加代幣抽獎,提供多種熱門代幣空投,並在中獎後立即發放獎勵。https://www.gate.com/id/campaigns/4005?ref_type=132&utm_cmp=WFOFomoo

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#btc #当前行情抄底还是观望?

我想扛單啊!!!怎麼不讓我扛單,直接跌了,這樣很假!這不是又要發財了嗎?

還有人質疑我年榜第8的實力嗎?質疑我們狐比特研究院?!

給很多人說了不聽,來跟單耐不住寂寞,投資也耐不住寂寞!總想一夜暴富,又接受不了一點兒回撤

我想扛單啊!!!怎麼不讓我扛單,直接跌了,這樣很假!這不是又要發財了嗎?

還有人質疑我年榜第8的實力嗎?質疑我們狐比特研究院?!

給很多人說了不聽,來跟單耐不住寂寞,投資也耐不住寂寞!總想一夜暴富,又接受不了一點兒回撤

BTC1.74%

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到App端查看】

- 讚賞

- 3

- 1

- 轉發

- 分享

竹耀:

我什麼都不知道,醒來就紅了QWQ🔱 馬哈迪夫呼喚 🔱瑜伽 瑜伽 瑜伽什瓦拉耶Bhoot Bhoot BhooteshwarayaKaal Kaal KaleshwarayaShiv Shiv SarveshwarayaShambho Shambho Mahadevaya ॥#SHIVA #馬哈迪夫 #SHANKARA #能量 #ALLIGNMENT #崛起

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

沒有區塊鏈就做這個應該是非法的

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

新的一週,新的期待,新的恐懼……稍微反彈了一下,喘口氣,然後繼續下跌,至少我猜我們會重複最低點

查看原文

- 讚賞

- 點讚

- 1

- 轉發

- 分享

bratzdnipra :

:

也許一切都會相反,或者就僅僅維持在水平線上。

- 讚賞

- 點讚

- 1

- 轉發

- 分享

GateUser-6aca4c9a:

已記下,先生加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多16.98萬 熱度

2.25萬 熱度

39.61萬 熱度

9849 熱度

2.03萬 熱度

熱門 Gate Fun

查看更多- 市值:$0.1持有人數:10.00%

- 市值:$2424.13持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2413.79持有人數:10.00%

- 市值:$2431.03持有人數:10.00%

最新消息

查看更多置頂

#交易員說Gate廣場

跟單交易員訪談來襲!我們將採訪數位收益勝率優秀的交易員,分享他們在廣場記錄交易的體驗。

今天我們請到的是,在廣場分享操盤RIVER 取得10000USDT收益的 TX纏論量化實盤全自動。聽聽他使用Gate廣場記錄交易的心得吧!

更多關於明星交易員

https://www.gate.com/zh/announcements/article/49427Gate 廣場內容挖礦煥新公測進行中!

發帖互動帶交易,最高享 60% 手續費返佣!

參與教程

1️⃣ 報名公測:https://www.gate.com/questionnaire/7358

2️⃣ 用代幣組件 / 跟單卡片發帖,分享行情觀點

3️⃣ 與粉絲互動,促成真實交易

🎁 獎勵機制

• 基礎返佣:粉絲交易即得 10%

• 發帖 / 互動達標:每週再加 10%

• 排名加碼:周榜前 100 再享 10%

• 新 / 回歸創作者:返佣翻倍

活動詳情:https://www.gate.com/announcements/article/49475

加入 Gate 廣場,變身內容礦工,讓內容真正變成長期收益Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672