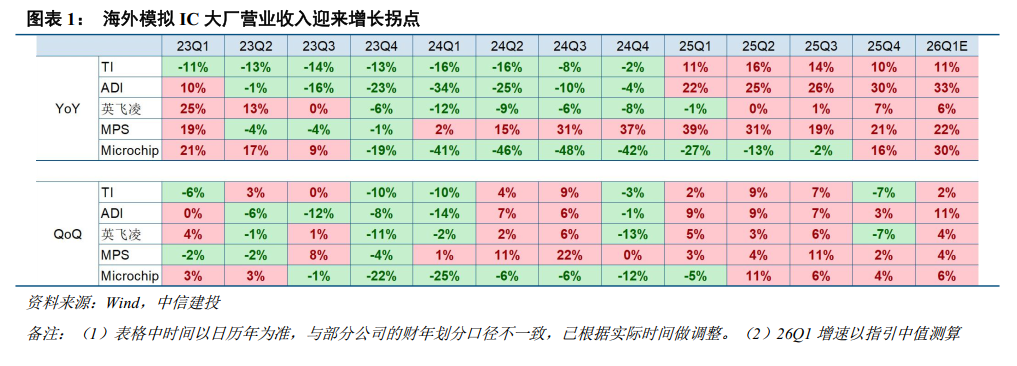

中信建投のレポートによると、海外の模擬ICメーカーは2025年に四半期ごとの売上高が前年同期比で正の成長に回復しつつあり、2026年の従来の1~3月の閑散期においても前期比での成長を見込んでいる、「閑散期不閑」の特徴が顕著である。同時に、滞留注文も回復している。これら一連の積極的なシグナルは、業界の転換点がより広範に検証されていることを示し、産業チェーンは受動的な在庫調整段階から、注文の修復と成長段階へと移行している。本ラウンドの景気回復は明確な構造的特徴を示している。AIデータセンター関連の需要が中核エンジンとなり、サーバーや高速光モジュールなどの分野での模擬ICの供給量が継続的に増加している。航空宇宙・国防は高い景気を維持し、従来の工業分野にも周期的な回復の兆しが見られる。こうした構造的な景気拡大の主軸の下、国内のサーバーや光モジュールなどの分野に深く展開している模擬ICメーカーは、需要の修復と製品のアップグレードの両面の推進により、より弾力的な業績成長を実現する可能性が高い。(1)海外のリーディングカンパニーの業績が回復軌道に入り、業界の運営指標も引き続き改善。海外の模擬ICリーディング企業の経営データは徐々に正の成長範囲に戻り、多くのメーカーがチャネル在庫の健全な水準に回復していることを開示し、顧客の引き取りペースも良好で、一部の企業では滞留注文の回復も観測されている。Book-to-Bill比率(BB Ratio)が1を超え続けていることは、新規注文が出荷量を上回り始めていることを示している。特に重要なのは、多くの海外模擬IC大手が2026年に従来の1~3月の季節性閑散期においても前期比での成長を見込んでおり、「閑散期不閑」の特徴は稀であり、需要回復の強さが季節変動の制約を超えていることを示している。全体として、業界は受動的な在庫調整段階から、注文の修復と成長段階へと移行しており、ファンダメンタルズの底打ちシグナルも徐々に明確になってきている。(2)今回の景気回復は顕著な構造的特徴を示し、データセンターの景気動向が最も高い。従来の消費者電子主導のサイクルとは異なり、多くの海外大手の財務報告によると、現在の下流の景気順序は:データセンター(サーバー、光モジュール等を含む)> 航空宇宙・国防 > 工業 > 自動車 > 消費者電子となっている。まず、AIの計算能力需要に牽引されて、データセンターの建設ペースは引き続き加速しており、サーバーや高速光モジュールに対応する模擬ICの需要が旺盛で、多くの模擬IC企業の成長の核心エンジンとなっている。次に、航空宇宙・国防分野は高い景気を維持している。一方、商業宇宙の急速な発展により、SpaceXを代表とする企業は打ち上げや衛星展開の規模を拡大し、高信頼性の模擬デバイスの需要を喚起している。もう一つは、地政学的な情勢変化の影響で、米国や欧州などでは軍事費予算が引き続き増加し、防衛電子システムへの投資が強化されている。工業分野は、前期の在庫調整を経て注文が徐々に回復し、典型的な周期的修復の特徴を示している。自動車分野は、短期的にはエンドユーザーの販売台数や在庫ペースの影響で圧力を受けているが、電動化とインテリジェント化のトレンドにより、車両あたりの半導体価値は引き続き上昇しており、長期的な成長ロジックを持つ。消費者電子分野は、ストレージ価格の上昇やエンド需要の回復ペースが遅い影響で、全体的なパフォーマンスはやや遅れ気味である。上記の構造的な景気分化の背景の下、国内の模擬ICメーカーの景気伝導も同様に層別的な修復を示す可能性があり、恩恵を受ける分野には優先順位が存在する。現在、景気が比較的高いサーバーや光モジュール、さらには工業用途の分野は、国内企業の近年の重点突破分野となっている。(3)海外メーカーのM&A活動が再び活発化し、サイクルの好機期における戦略的展開が加速。歴史的に見て、業界のサイクルの底や回復初期は、リーディングカンパニーが戦略的なM&Aを推進する重要なタイミングである。TIやADIなどの海外リーダーは、過去数十年にわたり複数のM&Aを通じて製品ラインナップと販売チャネルを拡充し、規模とプラットフォームの優位性を強化してきた。サイクルの低迷期には、一つには資産の評価額が下落し、優良なターゲットの統合によりより良い価格で取得できる。もう一つには、下流の需要構造の変化が加速し、リーディング企業は外延的な拡大を通じて技術的な短所を補い、細分化された市場セグメントのコントロールを強化しようとする。現在、業界は底打ちと回復の段階にあり、海外の模擬IC大手のM&A活動も再び活発化している。例として、TIは今回、Silicon Labsの関連資産を取得する規模は、過去10年以上で稀に見る大規模な外延拡大であり、リーダー企業がサイクルの転換点で資本配分を再強化していることを示している。この動きは、長期的な需要動向に対する先見性と戦略的なポジショニング意図を反映しており、規模の壁やプラットフォーム競争優位性のさらなる強化にも寄与している。****(1)市場の需要回復が予想ほど進まないリスク:マクロ経済の変動により、スマートフォンや自動車電子などの下流分野の需要回復の進展には不確実性があり、エンド顧客は在庫調整を必要とし、上流サプライチェーンへの引き取り強度が弱まる可能性がある。(2)製品の研究開発やイテレーションの進展が予想通りに進まないリスク:新製品の継続的な研究開発は、模擬ICメーカーが市場で競争優位を維持するための重要手段であり、将来的に市場の需要や技術動向を適時的確に把握し、技術的な課題を突破できなければ、商業価値のある新製品を開発できず、競争力や持続的な収益性に悪影響を及ぼす可能性がある。(3)市場競争の激化による価格低下リスク:今後、市場競争が激化すれば、製品価格や粗利益率が低下し、経営成績に悪影響を及ぼす可能性がある。(出典:第一财经)

中信建投:海外の模擬IC業界のリーダーの業績が転換点を証明、構造的な回復の主軸が明確

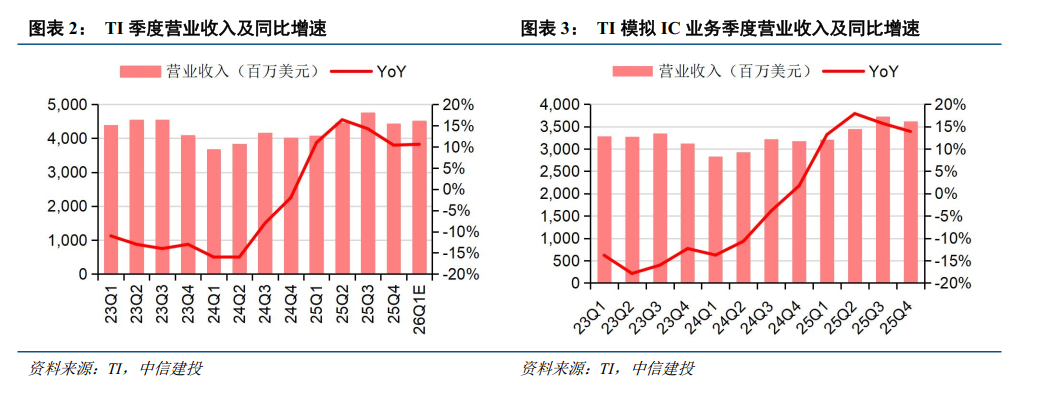

中信建投のレポートによると、海外の模擬ICメーカーは2025年に四半期ごとの売上高が前年同期比で正の成長に回復しつつあり、2026年の従来の1~3月の閑散期においても前期比での成長を見込んでいる、「閑散期不閑」の特徴が顕著である。同時に、滞留注文も回復している。これら一連の積極的なシグナルは、業界の転換点がより広範に検証されていることを示し、産業チェーンは受動的な在庫調整段階から、注文の修復と成長段階へと移行している。本ラウンドの景気回復は明確な構造的特徴を示している。AIデータセンター関連の需要が中核エンジンとなり、サーバーや高速光モジュールなどの分野での模擬ICの供給量が継続的に増加している。航空宇宙・国防は高い景気を維持し、従来の工業分野にも周期的な回復の兆しが見られる。こうした構造的な景気拡大の主軸の下、国内のサーバーや光モジュールなどの分野に深く展開している模擬ICメーカーは、需要の修復と製品のアップグレードの両面の推進により、より弾力的な業績成長を実現する可能性が高い。

(1)海外のリーディングカンパニーの業績が回復軌道に入り、業界の運営指標も引き続き改善。

海外の模擬ICリーディング企業の経営データは徐々に正の成長範囲に戻り、多くのメーカーがチャネル在庫の健全な水準に回復していることを開示し、顧客の引き取りペースも良好で、一部の企業では滞留注文の回復も観測されている。Book-to-Bill比率(BB Ratio)が1を超え続けていることは、新規注文が出荷量を上回り始めていることを示している。特に重要なのは、多くの海外模擬IC大手が2026年に従来の1~3月の季節性閑散期においても前期比での成長を見込んでおり、「閑散期不閑」の特徴は稀であり、需要回復の強さが季節変動の制約を超えていることを示している。全体として、業界は受動的な在庫調整段階から、注文の修復と成長段階へと移行しており、ファンダメンタルズの底打ちシグナルも徐々に明確になってきている。

(2)今回の景気回復は顕著な構造的特徴を示し、データセンターの景気動向が最も高い。

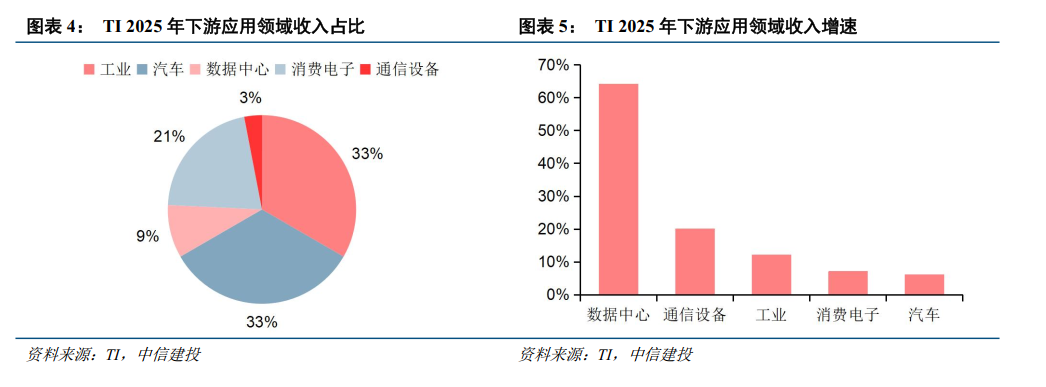

従来の消費者電子主導のサイクルとは異なり、多くの海外大手の財務報告によると、現在の下流の景気順序は:データセンター(サーバー、光モジュール等を含む)> 航空宇宙・国防 > 工業 > 自動車 > 消費者電子となっている。まず、AIの計算能力需要に牽引されて、データセンターの建設ペースは引き続き加速しており、サーバーや高速光モジュールに対応する模擬ICの需要が旺盛で、多くの模擬IC企業の成長の核心エンジンとなっている。次に、航空宇宙・国防分野は高い景気を維持している。一方、商業宇宙の急速な発展により、SpaceXを代表とする企業は打ち上げや衛星展開の規模を拡大し、高信頼性の模擬デバイスの需要を喚起している。もう一つは、地政学的な情勢変化の影響で、米国や欧州などでは軍事費予算が引き続き増加し、防衛電子システムへの投資が強化されている。工業分野は、前期の在庫調整を経て注文が徐々に回復し、典型的な周期的修復の特徴を示している。自動車分野は、短期的にはエンドユーザーの販売台数や在庫ペースの影響で圧力を受けているが、電動化とインテリジェント化のトレンドにより、車両あたりの半導体価値は引き続き上昇しており、長期的な成長ロジックを持つ。消費者電子分野は、ストレージ価格の上昇やエンド需要の回復ペースが遅い影響で、全体的なパフォーマンスはやや遅れ気味である。

上記の構造的な景気分化の背景の下、国内の模擬ICメーカーの景気伝導も同様に層別的な修復を示す可能性があり、恩恵を受ける分野には優先順位が存在する。現在、景気が比較的高いサーバーや光モジュール、さらには工業用途の分野は、国内企業の近年の重点突破分野となっている。

(3)海外メーカーのM&A活動が再び活発化し、サイクルの好機期における戦略的展開が加速。

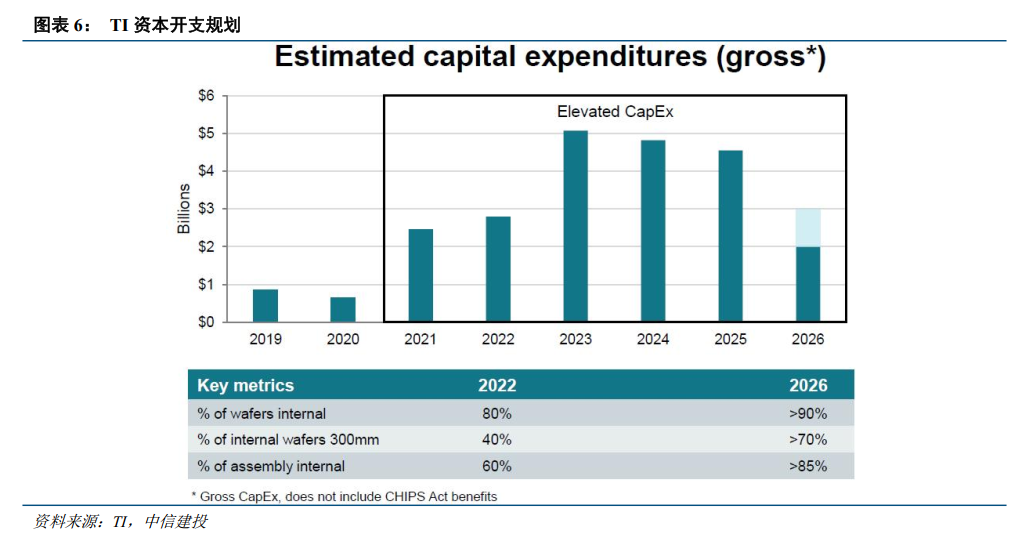

歴史的に見て、業界のサイクルの底や回復初期は、リーディングカンパニーが戦略的なM&Aを推進する重要なタイミングである。TIやADIなどの海外リーダーは、過去数十年にわたり複数のM&Aを通じて製品ラインナップと販売チャネルを拡充し、規模とプラットフォームの優位性を強化してきた。サイクルの低迷期には、一つには資産の評価額が下落し、優良なターゲットの統合によりより良い価格で取得できる。もう一つには、下流の需要構造の変化が加速し、リーディング企業は外延的な拡大を通じて技術的な短所を補い、細分化された市場セグメントのコントロールを強化しようとする。現在、業界は底打ちと回復の段階にあり、海外の模擬IC大手のM&A活動も再び活発化している。例として、TIは今回、Silicon Labsの関連資産を取得する規模は、過去10年以上で稀に見る大規模な外延拡大であり、リーダー企業がサイクルの転換点で資本配分を再強化していることを示している。この動きは、長期的な需要動向に対する先見性と戦略的なポジショニング意図を反映しており、規模の壁やプラットフォーム競争優位性のさらなる強化にも寄与している。

**

**

(1)市場の需要回復が予想ほど進まないリスク:マクロ経済の変動により、スマートフォンや自動車電子などの下流分野の需要回復の進展には不確実性があり、エンド顧客は在庫調整を必要とし、上流サプライチェーンへの引き取り強度が弱まる可能性がある。(2)製品の研究開発やイテレーションの進展が予想通りに進まないリスク:新製品の継続的な研究開発は、模擬ICメーカーが市場で競争優位を維持するための重要手段であり、将来的に市場の需要や技術動向を適時的確に把握し、技術的な課題を突破できなければ、商業価値のある新製品を開発できず、競争力や持続的な収益性に悪影響を及ぼす可能性がある。(3)市場競争の激化による価格低下リスク:今後、市場競争が激化すれば、製品価格や粗利益率が低下し、経営成績に悪影響を及ぼす可能性がある。

(出典:第一财经)