米国財務長官ベセントは、ロシア原油制裁のさらなる緩和の兆しを示し、世界の原油市場に新たな下落圧力をもたらしている。分析によると、現在、ロシア、イラン、ベネズエラからの制裁対象原油は海上に約3.75億バレル滞留しており、制裁解除に伴いこれらの原油が陸上の価格形成拠点に流入すれば、油価に実質的な衝撃を与える可能性がある。3月6日、ロイター通信によると、ベセントはフォックスビジネスのインタビューで「**我々はさらに多くのロシア原油の制裁解除を検討している**」と述べた。彼は、「海上には数億バレルの制裁対象原油があり、根本的には制裁解除によって供給を創出できる。現在、その検討を進めている」と指摘した。この発言は、ワシントンが30日間の免除措置を発表した翌日に行われたもので、この免除措置は、現在海上に滞留しているロシア原油のインド向け販売を継続させるものである。环球网の報道によると、ベセントは3月5日に「原油の世界市場への継続的な流入を確保するため」として、米財務省が30日間の臨時免除措置を発表したと述べた。ゴールドマン・サックスのコモディティ調査チームは、先の分析でこの政策シグナルに定量的枠組みを提供している。ゴールドマンは、「**海上の原油在庫を1億バレル減少させるごとに、すなわち制裁対象原油の増加分が陸上に到達するごとに、ブレント原油価格は3〜4ドル下落する**」と指摘している。これは、ベセントが示した「数億バレル」の制裁対象原油の大規模な解禁が市場に流入すれば、油価にかなりの下押し圧力がかかることを意味している。3.75億バレルの原油「海上に閉じ込められ」、油価の潜在的支えに------------------------ゴールドマン・サックスのコモディティ調査チームは、以前のレポートで、世界の原油市場には1日あたり約150万バレルの供給過剰が存在しているにもかかわらず、今年に入ってブレント原油価格が継続的に下落していない主な理由は、この過剰供給が実際には陸上の価格形成拠点に流入していないことにあると指摘している。レポートによると、「**ロシア、イラン、ベネズエラからの制裁対象原油の海上在庫は前年同期比で約1.3億バレル増加し、現在の合計は3.75億バレルに達している。これは、世界の可視原油在庫増加の約3分の1を占める。**」一方、経済協力開発機構(OECD)加盟国の陸上商業在庫はほぼ安定している。ゴールドマンのアナリストDaan Struyven、Filippo Cuscito、Alexandra Paulus、Yulia Zhestkova Grigsbyは、レポートで次のように述べている。> **在庫の蓄積が海上で起きている場合、その価格への影響は市場によって大きく割り引かれる。理由は、現物市場は将来の原油の抵岸予想に対して著しく割引を行う傾向があり、特に地政学的リスクにより制裁対象原油が海上に数年滞留する場合には顕著である。**ゴールドマンの制裁緩和による価格への影響を定量化:1億バレルの市場流入で3〜4ドルの下落---------------------------ゴールドマン・サックスのレポートは、制裁の変化が油価に与える影響を評価するための経験則を2つ示しており、市場の価格設定の指針となる。> * **一つ目**は、世界の供給過剰規模が変わらない前提で、毎日100万バレルの制裁対象原油が海上に12ヶ月間滞留し続けた場合(これらの原油がすべて陸上に到達した場合の逆シナリオ)、ブレント原油は1バレルあたり8ドルの支援を受ける。> > * **二つ目**は、逆に、海上の原油在庫を1億バレル減少させるごとに、制裁対象原油の増加分が陸上市場に流入し、ブレント原油価格は3〜4ドル下落する。この枠組みは、ベセントが言及した「数億バレル」の制裁対象ロシア原油の解禁と段階的な抵岸により、油価に対して累積的に10ドル超の下落圧力がかかる可能性を示唆している。具体的な下落幅は、解禁規模と到岸ペースに依存する。需要側のシグナルは複雑で、制裁緩和の道筋には不確実性が残る--------------------ベセントの発言は明確だが、制裁対象原油が円滑に市場に流入できるかどうかは、多くの需要側の変数に依存している。ゴールドマン・サックスのレポートは、一部の専門家の見解として、インドのロシア原油の購買量が現在の1日あたり130万バレルから70〜90万バレルに減少する可能性を示唆している。これは、インドがエネルギー源の多様化を積極的に進めており、米国や中東からの供給にシフトしているためだ。インドのゴヤール貿易大臣は2月中旬に、「米国からの原油や液化天然ガスの購入は、インドの戦略的利益にかなう」と述べている。また、ゴールドマンは、ロシア・ウクライナの交渉が合意に至らなかった場合、アジアの買い手がロシア原油の購買を減らす圧力が高まる可能性も指摘している。基準シナリオでは、2026年に海上原油在庫が世界在庫増加の47%から21%に低下すると仮定しているが、**制裁緩和や地政学的交渉の進展次第では、この比率は大きく変動し、油価に双方向のリスクをもたらす可能性がある。**リスク提示と免責事項市場にはリスクが伴うため、投資は自己責任で行うこと。この記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。読者は、本文の意見や見解、結論が自身の状況に適合するかどうかを判断し、その上で投資を行う責任を負う。

ベセントは、ロシア原油に対する制裁をさらに解除または緩和し、「海上に滞留している原油」を解放して油価を押し下げる可能性があると述べた

米国財務長官ベセントは、ロシア原油制裁のさらなる緩和の兆しを示し、世界の原油市場に新たな下落圧力をもたらしている。分析によると、現在、ロシア、イラン、ベネズエラからの制裁対象原油は海上に約3.75億バレル滞留しており、制裁解除に伴いこれらの原油が陸上の価格形成拠点に流入すれば、油価に実質的な衝撃を与える可能性がある。

3月6日、ロイター通信によると、ベセントはフォックスビジネスのインタビューで「我々はさらに多くのロシア原油の制裁解除を検討している」と述べた。彼は、「海上には数億バレルの制裁対象原油があり、根本的には制裁解除によって供給を創出できる。現在、その検討を進めている」と指摘した。

この発言は、ワシントンが30日間の免除措置を発表した翌日に行われたもので、この免除措置は、現在海上に滞留しているロシア原油のインド向け販売を継続させるものである。环球网の報道によると、ベセントは3月5日に「原油の世界市場への継続的な流入を確保するため」として、米財務省が30日間の臨時免除措置を発表したと述べた。

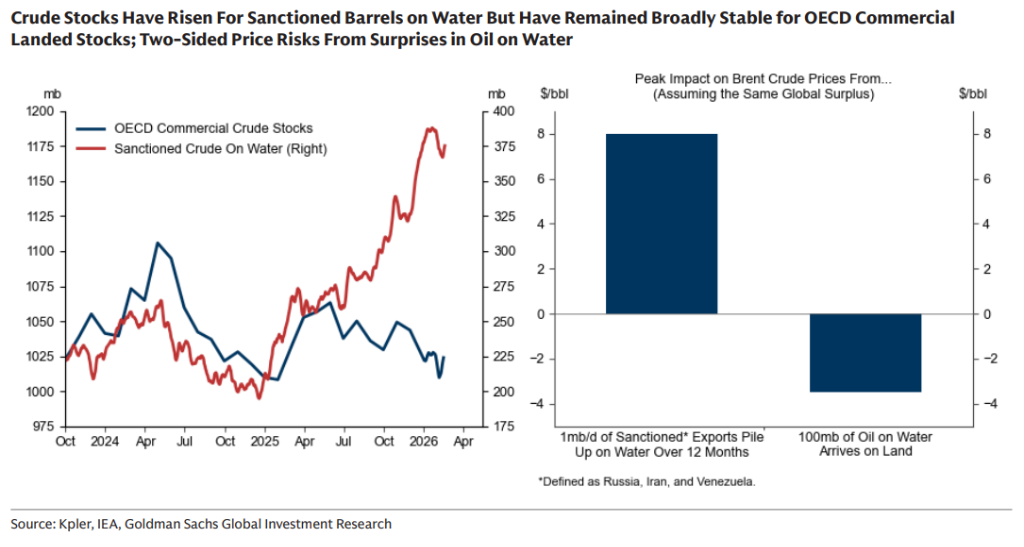

ゴールドマン・サックスのコモディティ調査チームは、先の分析でこの政策シグナルに定量的枠組みを提供している。ゴールドマンは、「海上の原油在庫を1億バレル減少させるごとに、すなわち制裁対象原油の増加分が陸上に到達するごとに、ブレント原油価格は3〜4ドル下落する」と指摘している。これは、ベセントが示した「数億バレル」の制裁対象原油の大規模な解禁が市場に流入すれば、油価にかなりの下押し圧力がかかることを意味している。

3.75億バレルの原油「海上に閉じ込められ」、油価の潜在的支えに

ゴールドマン・サックスのコモディティ調査チームは、以前のレポートで、世界の原油市場には1日あたり約150万バレルの供給過剰が存在しているにもかかわらず、今年に入ってブレント原油価格が継続的に下落していない主な理由は、この過剰供給が実際には陸上の価格形成拠点に流入していないことにあると指摘している。

レポートによると、「ロシア、イラン、ベネズエラからの制裁対象原油の海上在庫は前年同期比で約1.3億バレル増加し、現在の合計は3.75億バレルに達している。これは、世界の可視原油在庫増加の約3分の1を占める。」一方、経済協力開発機構(OECD)加盟国の陸上商業在庫はほぼ安定している。

ゴールドマンのアナリストDaan Struyven、Filippo Cuscito、Alexandra Paulus、Yulia Zhestkova Grigsbyは、レポートで次のように述べている。

ゴールドマンの制裁緩和による価格への影響を定量化:1億バレルの市場流入で3〜4ドルの下落

ゴールドマン・サックスのレポートは、制裁の変化が油価に与える影響を評価するための経験則を2つ示しており、市場の価格設定の指針となる。

この枠組みは、ベセントが言及した「数億バレル」の制裁対象ロシア原油の解禁と段階的な抵岸により、油価に対して累積的に10ドル超の下落圧力がかかる可能性を示唆している。具体的な下落幅は、解禁規模と到岸ペースに依存する。

需要側のシグナルは複雑で、制裁緩和の道筋には不確実性が残る

ベセントの発言は明確だが、制裁対象原油が円滑に市場に流入できるかどうかは、多くの需要側の変数に依存している。

ゴールドマン・サックスのレポートは、一部の専門家の見解として、インドのロシア原油の購買量が現在の1日あたり130万バレルから70〜90万バレルに減少する可能性を示唆している。これは、インドがエネルギー源の多様化を積極的に進めており、米国や中東からの供給にシフトしているためだ。

インドのゴヤール貿易大臣は2月中旬に、「米国からの原油や液化天然ガスの購入は、インドの戦略的利益にかなう」と述べている。

また、ゴールドマンは、ロシア・ウクライナの交渉が合意に至らなかった場合、アジアの買い手がロシア原油の購買を減らす圧力が高まる可能性も指摘している。

基準シナリオでは、2026年に海上原油在庫が世界在庫増加の47%から21%に低下すると仮定しているが、制裁緩和や地政学的交渉の進展次第では、この比率は大きく変動し、油価に双方向のリスクをもたらす可能性がある。

リスク提示と免責事項

市場にはリスクが伴うため、投資は自己責任で行うこと。この記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではない。読者は、本文の意見や見解、結論が自身の状況に適合するかどうかを判断し、その上で投資を行う責任を負う。