* * *国際銀行システムはその存在意義を維持するのに苦労しています。国際取引に数日、場合によっては数週間かかる現状は、デジタル時代を嘲笑うものです。私自身の経験をお話ししましょう。私はオーストラリアのシドニーに住んでいますが、イギリスに銀行口座も持っています。現状では、私にとってより早いのは * シドニーからヒースローへ飛行機で行くこと * 南海岸のブライトンに車で向かい、UKの銀行口座のある場所に行くこと * 現金を引き出すこと * ブライトンの桟橋に行き、「キス・ミー・クイック」帽子や英国の高級料理の代表、フィッシュアンドチップスを買い、ヒースローに戻ってシドニーへ帰ることです。従来の銀行システムを使ってUKからオーストラリアへ資金を送金するよりも。ミレニアル世代が「もう遅い」と考える時代にあって、銀行システムはデジタルネイティブのニーズと乖離しています。これが、多くのネオバンクの成功を説明する一因です。しかしながら、世界中の資本市場を破壊し得る新しい資金調達モデルも開発され続けており、デジタルネイティブを取り込もうとしています。これらの破壊的な力は、過去13年間に自然発生的に進化し、ビットコインの基盤となる不変かつ不可逆のパワーハウス、ブロックチェーン技術の力に基づいています。この記事では、ブロックチェーン技術に基づく分割資金調達が、デジタル所有権を定義し、ほぼ即時の国際取引を可能にする技術によって、世界の銀行・投資市場をどのように開放できるかを探ります。ブロックチェーン - 銀行の再訪----------------------------ブロックチェーンは2009年1月に商業的な歩みを始めました。最初から、ビットコインのホワイトペーパーの要約の最初の一文が最も明確に示しています。> 「純粋なピアツーピアの電子現金のバージョンは、**金融機関を介さずに**オンライン支払いを直接一方からもう一方へ送ることを可能にする。」 ビットコインホワイトペーパービットコインの最初の力は、多くの他の暗号通貨を生み出しながら、ほぼ瞬時に国際送金を行う新しい支払いレールを提供したことにあります。スマートコントラクト - お金のプログラマビリティ--------------------------------------------スマートコントラクトは、暗号通貨を通じて資金を非常に強力な自動販売機のようにプログラムできる仕組みです。自動販売機の場合、 2. 現金を投入し 4. お菓子を選び 6. 受け取りトレイから商品を受け取るといった流れです。すべての計算は裏側で行われ、非常にシンプルに言えば契約が成立します。 * 自動販売機はお菓子を買う機会を「提供」します * あなたはそれを「受け入れ」て購入に同意します * 資金を投入した時点で「対価」が成立しますこれらの計算はすべて自動販売機内で行われます。この仕組みは2016年、オーストラリアのコモンウェルス銀行とウェルズ・ファーゴが、オーストラリアから中国への綿花輸送にスマートコントラクトを用いた国際取引を行った際に導入されました。 2. 船が中国の水域に入ると、コンテナのGPSセンサーが作動 4. GPSセンサーがクラウドに信号を送り、それがトリガーとなり_スマートコントラクト_が作動 6. このスマートコントラクトは、GPSデータと売買契約の詳細をプログラムした内容に基づき、自動的に資金を綿花売り手に解放この取引は、銀行が国際取引に用いていた紙ベースの重い手続き(信用状)を置き換える最初の試みでした。 スマートコントラクトを使えば、すべてのデジタル取引はプログラム可能となり、_イニシャルコインオファリング_(ICO)も実現します。ICO - 分割資金調達の始まり----------------------------ICOは2016年と2017年に盛んに行われ、まさに「クラウドファンディングの強化版」を象徴しました。新しいブロックチェーンプラットフォームは、開発チームによって設計され、資金調達はソフトウェアトークン(暗号通貨)をクラウドファンディングで集める方式です。ICOの強みは、これらのトークンをほぼ瞬時に国際的な暗号通貨取引所間で移動できる点にあります。ICOは大成功を収め、2017年には240億ドルの資金を調達し、米国のベンチャーキャピタル市場の20%以上に相当しました。これらの資金は、わずか12ヶ月の技術で集められたもので、しかも従来の銀行システムを一切経由していませんでした。 ICOは、どこからでも資金を簡単かつ安価にグローバルに移動できる民主的資本の世界を開きました。ただし、大きな違いもありました。それは、規制当局が後手に回ったことです。ドットコムバブルの崩壊と違い、ICOブームは主に個人投資家によって支えられ、機関投資家の資金はほとんど関与しませんでした。ブロックチェーンプロジェクトを支援した投資者は、その技術と目的を理解し、多くの場合リスクが高いことも理解していました。最も重要なのは、インターネット自体に金融価値を埋め込み、外部の銀行システムに頼らずにブロックチェーン技術を使った最初の本格的な試みだったことです。ICOは、「情報のインターネット」から「価値のインターネット」への変革の土台を築きました。さらに、ブロックチェーンは「デジタル所有権」を定義できる点でも進化を促しました。NFTs(非代替性トークン) - デジタル所有権の定義--------------------------------------------------NFTは、デジタルファイルのデジタル指紋を表します。例えば、動画、アートのデジタル画像、あるいはワードドキュメントなどです。あなたの指紋が唯一無二であるように、デジタル指紋もまた、そのファイルの唯一の表現です。技術的な詳細に深入りせず説明すると、NFTはSHA-256暗号化(暗号通貨の「暗号」の由来)を用いています。この技術を使えば、デジタルファイルを暗号ハッシュ(数字と文字の組み合わせ)で表現でき、左の例にあるオーストラリア先住民アーティストのヤコブ・ワトソンの作品もその一例です。NFTの力とスマートコントラクトによる分割所有--------------------------------------------資産の分割所有は新しいアイデアではありません。不動産市場では、リート(不動産投資信託)が確立された資金調達の仕組みです。同様に、多くの垂直市場ではすでに分割所有モデルが存在します。例として、競走馬、ボート、タイムシェアなどです。これをデジタルの世界に拡張しましょう。NFTは、デジタルファイルのデジタル所有権を唯一のデジタル指紋で表現します。これを分割して、例えば画像のピクセルや動画のフレームごとに所有権をNFTで定義したらどうなるでしょうか。これが非常に強力になるのは、これらのNFTを暗号通貨とほぼ同じ構造で取引できる点です。つまり、これらの分割NFTはグローバルにほぼ瞬時に移動でき、コストも極めて低く抑えられます。これにより、多くの新しい機会が生まれます。資産に付随する経済的権利をデジタルトークンに変換する概念を「トークン化」と呼びます。これらのトークンはプログラム可能で、ブロックチェーン上に永続的に記録され、その後、当事者間で移転可能です。ほぼすべての資産とその経済的権利は理論上トークン化・取引可能です。この技術を使って資産を分割化した例の一つが、fractional.artというプロジェクトです。彼らは、著名なブルーチップNFTコレクション、例えば「ボアード・エイプ・ヤット・クラブ」の一部を所有できるアイデアを確立しました。各NFTの所有権を元のNFTの一部に分割したのです。ただし、フォーブスが指摘したように、米国証券取引委員会(SEC)は分割NFTに非常に厳しく目を光らせています。問題の有無や、市場が暗号冬に伴い約85%崩壊したことに関係なく、Fractional.artのNFTの分割は将来的に停止される見込みです。モデル自体は多くの点で成功例として証明済みです。物理資産の分割所有-------------------理論的には、分割所有の仕組みはほぼすべての物理的資産に拡張可能です。例えば、不動産、太陽光発電所、アート作品などです。例えば、不動産の権利証書をデジタルのWordドキュメントとして唯一識別可能にし、それをトークン化して100NFTに分割した場合、各NFTはその不動産の1%の所有権を表します。これがどれほど強力か想像してみてください。もちろん、物理資産の管理や売却の意思決定を誰が行うかといったガバナンスの問題もあります。良い面としては、投資家はベルリンのマンションの1%、ニューヨークのアパートの2%、シドニーの別荘の1%を購入できるようになるでしょう。デジタルネイティブが不動産市場に参入するのも時間の問題です。これにより、市場の流動性が向上し、長らく流動性の乏しかった市場もより効率的になり、価格発見が促進されるでしょう。ただし、分割資金調達の最大の課題は、規制が技術に追いつく必要があることです。規制のバランス----------------残念ながら、規制は常に技術の進歩に遅れます。これは、規制当局が新技術を受け入れたくないからではなく、立法者(政府)が法律に規定した範囲内でしか規制できないからです。米国議会議員の平均年齢が58.4歳、上院議員が64.3歳であることを考えると、多くの立法者は生涯にわたり技術と関わってきたわけではありません。そのため、最新技術に関する知識の遅れと、それに伴うリスクの理解不足が生じます。教育は役立ちますが、時間がかかるでしょう。したがって、規制当局は現行の法体系の中で対応せざるを得ません。規制当局の視点から見た分割所有は、今日の法律の範囲内にあります。世界的に異なる定義がありますが、例えば、集合投資ビークル、管理投資スキーム、リート(不動産投資信託)などです。新しいプロジェクトは既存の法的枠組みに無理やり押し込まれるか、最悪の場合は既存の法律を活用した執行措置が取られます。業界団体も規制の課題を認識し、専門家が従うべきベストプラクティスの策定を進めています。執行措置が必ずしも避けられないとしても、革新的なアイデアの専門的な育成のための環境を整えることで、不正行為の抑制に向けた努力が見える化されます。もちろん、これは継続的なプロセスであり、フラストレーションを伴うこともあります。未来へのアイデア----------------分割所有は、暗号通貨を使った国際資金移動の容易さを経験した人にとっては理にかなっています。しかしながら、規制はこの力を同じように受け入れておらず、個人の資金の使い方に関する裁量権との間に矛盾が生じています。世界中のカジノは18歳以上の誰もが好きなだけ賭けられる権利を持っています。同様に、競馬場でも18歳以上なら好きなだけ賭けられます。しかし、個人が事前IPOやプレICO暗号通貨に$100投資する権利は、認定投資家でなければありません。これは、技術を理解しリスクも理解しているユーザーと、その規制の間に大きなギャップを生んでいます。過去の先例に縛られ、規制が技術の進歩に追いつかないのです。もちろん、消費者が不適切なプロジェクトに騙されるのは避けたいところです。そこで、ひとつのアイデアです。個人が自分の資金を自由に使い、投資できる裁量権を持つのは当然のことです。ただし、規制当局も何らかのコントロールメカニズムを持つ必要があります。例えば、 * オンライン教育を通じてリスクを理解させるライセンス制度を設ける * 参加者の身元と連動したブロックチェーンに結果を記録 * 信頼できる第三者がキュレーションした承認済みプロジェクトに投資可能 * 教育レベルに応じて異なるライセンスレベルを設定 * スマートコントラクトが投資者のライセンスレベルを超える投資を自動的に停止これにより、規制と技術のバランスを取りながら、より安全な分割投資の未来を築くことができるでしょう。結論----分割所有には非常に大きな可能性があり、最初にその恩恵を実感すると大きな興奮を覚えます。しかし、すべての新技術と同様に、規制当局が追いつき、リスクを適切に規制するまでには時間がかかります。技術者の間ではよく耳にする表現に、「許可を求めずに許しを請う(ask for forgiveness, not permission)」がありますが、フィンテックの世界では、残念ながらそれはあまりうまくいかず、最終的にはトラブルに巻き込まれることもあります。したがって、私たちに必要なのは、規制当局と立法者が新技術の力に追いつくのを忍耐強く見守ることです。そして、その時が来るまでには、かなりの時間がかかることも覚悟しなければなりません。

国際投資のための部分的資金調達

国際銀行システムはその存在意義を維持するのに苦労しています。国際取引に数日、場合によっては数週間かかる現状は、デジタル時代を嘲笑うものです。私自身の経験をお話ししましょう。

私はオーストラリアのシドニーに住んでいますが、イギリスに銀行口座も持っています。現状では、私にとってより早いのは

です。従来の銀行システムを使ってUKからオーストラリアへ資金を送金するよりも。

ミレニアル世代が「もう遅い」と考える時代にあって、銀行システムはデジタルネイティブのニーズと乖離しています。これが、多くのネオバンクの成功を説明する一因です。

しかしながら、世界中の資本市場を破壊し得る新しい資金調達モデルも開発され続けており、デジタルネイティブを取り込もうとしています。これらの破壊的な力は、過去13年間に自然発生的に進化し、ビットコインの基盤となる不変かつ不可逆のパワーハウス、ブロックチェーン技術の力に基づいています。

この記事では、ブロックチェーン技術に基づく分割資金調達が、デジタル所有権を定義し、ほぼ即時の国際取引を可能にする技術によって、世界の銀行・投資市場をどのように開放できるかを探ります。

ブロックチェーン - 銀行の再訪

ブロックチェーンは2009年1月に商業的な歩みを始めました。最初から、ビットコインのホワイトペーパーの要約の最初の一文が最も明確に示しています。

ビットコインの最初の力は、多くの他の暗号通貨を生み出しながら、ほぼ瞬時に国際送金を行う新しい支払いレールを提供したことにあります。

スマートコントラクト - お金のプログラマビリティ

といった流れです。

すべての計算は裏側で行われ、非常にシンプルに言えば契約が成立します。

これらの計算はすべて自動販売機内で行われます。

この仕組みは2016年、オーストラリアのコモンウェルス銀行とウェルズ・ファーゴが、オーストラリアから中国への綿花輸送にスマートコントラクトを用いた国際取引を行った際に導入されました。

この取引は、銀行が国際取引に用いていた紙ベースの重い手続き(信用状)を置き換える最初の試みでした。

スマートコントラクトを使えば、すべてのデジタル取引はプログラム可能となり、イニシャルコインオファリング(ICO)も実現します。

ICO - 分割資金調達の始まり

ICOは2016年と2017年に盛んに行われ、まさに「クラウドファンディングの強化版」を象徴しました。新しいブロックチェーンプラットフォームは、開発チームによって設計され、資金調達はソフトウェアトークン(暗号通貨)をクラウドファンディングで集める方式です。ICOの強みは、これらのトークンをほぼ瞬時に国際的な暗号通貨取引所間で移動できる点にあります。

ICOは大成功を収め、2017年には240億ドルの資金を調達し、米国のベンチャーキャピタル市場の20%以上に相当しました。これらの資金は、わずか12ヶ月の技術で集められたもので、しかも従来の銀行システムを一切経由していませんでした。

ICOは、どこからでも資金を簡単かつ安価にグローバルに移動できる民主的資本の世界を開きました。ただし、大きな違いもありました。それは、規制当局が後手に回ったことです。

ドットコムバブルの崩壊と違い、ICOブームは主に個人投資家によって支えられ、機関投資家の資金はほとんど関与しませんでした。ブロックチェーンプロジェクトを支援した投資者は、その技術と目的を理解し、多くの場合リスクが高いことも理解していました。最も重要なのは、インターネット自体に金融価値を埋め込み、外部の銀行システムに頼らずにブロックチェーン技術を使った最初の本格的な試みだったことです。ICOは、「情報のインターネット」から「価値のインターネット」への変革の土台を築きました。さらに、ブロックチェーンは「デジタル所有権」を定義できる点でも進化を促しました。

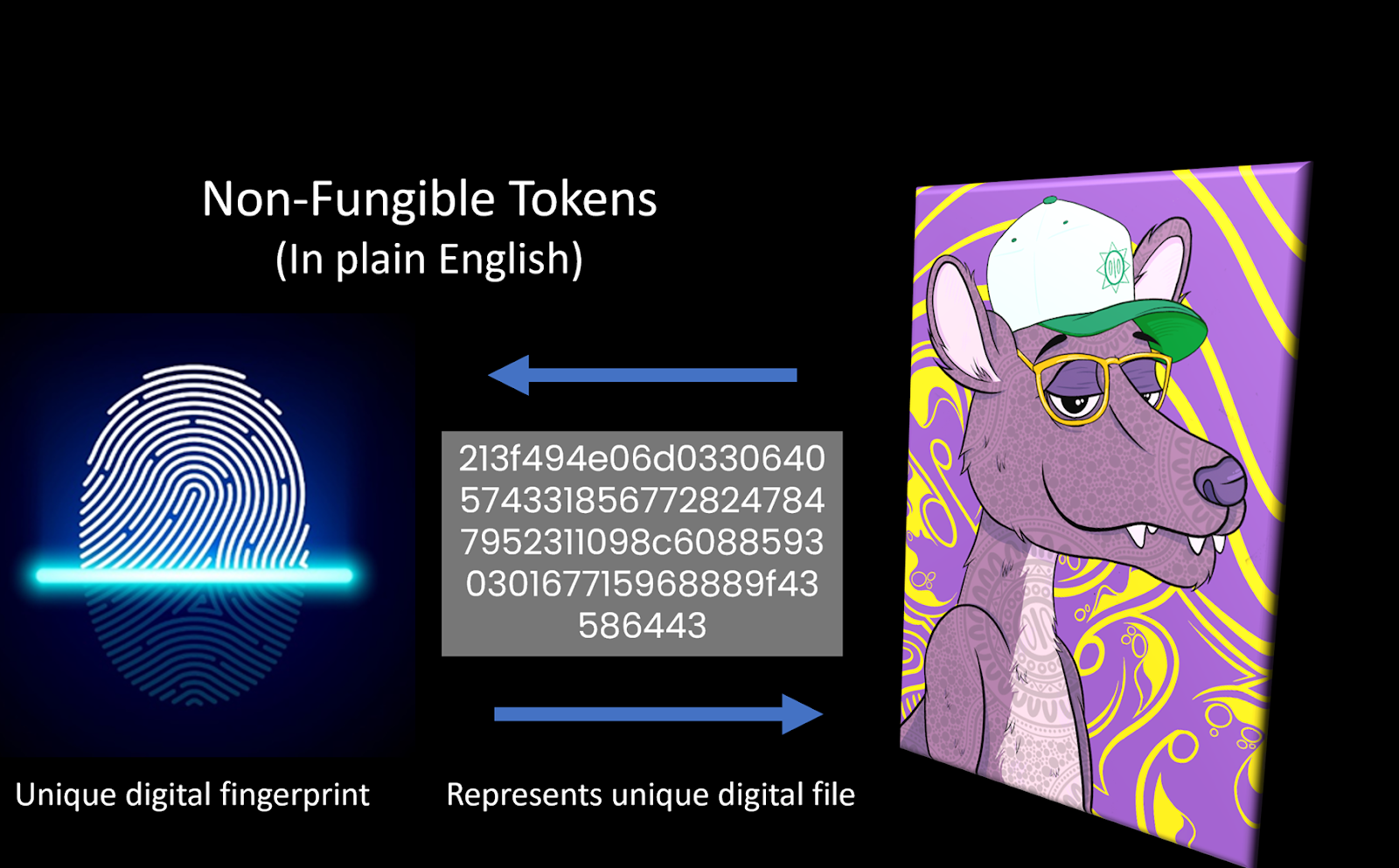

NFTs(非代替性トークン) - デジタル所有権の定義

NFTの力とスマートコントラクトによる分割所有

資産の分割所有は新しいアイデアではありません。不動産市場では、リート(不動産投資信託)が確立された資金調達の仕組みです。同様に、多くの垂直市場ではすでに分割所有モデルが存在します。例として、競走馬、ボート、タイムシェアなどです。これをデジタルの世界に拡張しましょう。

NFTは、デジタルファイルのデジタル所有権を唯一のデジタル指紋で表現します。これを分割して、例えば画像のピクセルや動画のフレームごとに所有権をNFTで定義したらどうなるでしょうか。

これが非常に強力になるのは、これらのNFTを暗号通貨とほぼ同じ構造で取引できる点です。つまり、これらの分割NFTはグローバルにほぼ瞬時に移動でき、コストも極めて低く抑えられます。これにより、多くの新しい機会が生まれます。

資産に付随する経済的権利をデジタルトークンに変換する概念を「トークン化」と呼びます。これらのトークンはプログラム可能で、ブロックチェーン上に永続的に記録され、その後、当事者間で移転可能です。ほぼすべての資産とその経済的権利は理論上トークン化・取引可能です。

この技術を使って資産を分割化した例の一つが、fractional.artというプロジェクトです。彼らは、著名なブルーチップNFTコレクション、例えば「ボアード・エイプ・ヤット・クラブ」の一部を所有できるアイデアを確立しました。各NFTの所有権を元のNFTの一部に分割したのです。ただし、フォーブスが指摘したように、米国証券取引委員会(SEC)は分割NFTに非常に厳しく目を光らせています。問題の有無や、市場が暗号冬に伴い約85%崩壊したことに関係なく、Fractional.artのNFTの分割は将来的に停止される見込みです。モデル自体は多くの点で成功例として証明済みです。

物理資産の分割所有

理論的には、分割所有の仕組みはほぼすべての物理的資産に拡張可能です。例えば、不動産、太陽光発電所、アート作品などです。例えば、不動産の権利証書をデジタルのWordドキュメントとして唯一識別可能にし、それをトークン化して100NFTに分割した場合、各NFTはその不動産の1%の所有権を表します。これがどれほど強力か想像してみてください。もちろん、物理資産の管理や売却の意思決定を誰が行うかといったガバナンスの問題もあります。

良い面としては、投資家はベルリンのマンションの1%、ニューヨークのアパートの2%、シドニーの別荘の1%を購入できるようになるでしょう。デジタルネイティブが不動産市場に参入するのも時間の問題です。これにより、市場の流動性が向上し、長らく流動性の乏しかった市場もより効率的になり、価格発見が促進されるでしょう。

ただし、分割資金調達の最大の課題は、規制が技術に追いつく必要があることです。

規制のバランス

残念ながら、規制は常に技術の進歩に遅れます。これは、規制当局が新技術を受け入れたくないからではなく、立法者(政府)が法律に規定した範囲内でしか規制できないからです。米国議会議員の平均年齢が58.4歳、上院議員が64.3歳であることを考えると、多くの立法者は生涯にわたり技術と関わってきたわけではありません。そのため、最新技術に関する知識の遅れと、それに伴うリスクの理解不足が生じます。教育は役立ちますが、時間がかかるでしょう。したがって、規制当局は現行の法体系の中で対応せざるを得ません。

規制当局の視点から見た分割所有は、今日の法律の範囲内にあります。世界的に異なる定義がありますが、例えば、集合投資ビークル、管理投資スキーム、リート(不動産投資信託)などです。新しいプロジェクトは既存の法的枠組みに無理やり押し込まれるか、最悪の場合は既存の法律を活用した執行措置が取られます。

業界団体も規制の課題を認識し、専門家が従うべきベストプラクティスの策定を進めています。執行措置が必ずしも避けられないとしても、革新的なアイデアの専門的な育成のための環境を整えることで、不正行為の抑制に向けた努力が見える化されます。もちろん、これは継続的なプロセスであり、フラストレーションを伴うこともあります。

未来へのアイデア

分割所有は、暗号通貨を使った国際資金移動の容易さを経験した人にとっては理にかなっています。しかしながら、規制はこの力を同じように受け入れておらず、個人の資金の使い方に関する裁量権との間に矛盾が生じています。

世界中のカジノは18歳以上の誰もが好きなだけ賭けられる権利を持っています。同様に、競馬場でも18歳以上なら好きなだけ賭けられます。しかし、個人が事前IPOやプレICO暗号通貨に$100投資する権利は、認定投資家でなければありません。これは、技術を理解しリスクも理解しているユーザーと、その規制の間に大きなギャップを生んでいます。過去の先例に縛られ、規制が技術の進歩に追いつかないのです。もちろん、消費者が不適切なプロジェクトに騙されるのは避けたいところです。

そこで、ひとつのアイデアです。

個人が自分の資金を自由に使い、投資できる裁量権を持つのは当然のことです。ただし、規制当局も何らかのコントロールメカニズムを持つ必要があります。例えば、

これにより、規制と技術のバランスを取りながら、より安全な分割投資の未来を築くことができるでしょう。

結論

分割所有には非常に大きな可能性があり、最初にその恩恵を実感すると大きな興奮を覚えます。しかし、すべての新技術と同様に、規制当局が追いつき、リスクを適切に規制するまでには時間がかかります。技術者の間ではよく耳にする表現に、「許可を求めずに許しを請う(ask for forgiveness, not permission)」がありますが、フィンテックの世界では、残念ながらそれはあまりうまくいかず、最終的にはトラブルに巻き込まれることもあります。

したがって、私たちに必要なのは、規制当局と立法者が新技術の力に追いつくのを忍耐強く見守ることです。そして、その時が来るまでには、かなりの時間がかかることも覚悟しなければなりません。