バンキング・アズ・ア・サービス(BaaS)の力は、誰もがShopifyのウェブサイトを構築するのと同じくらい簡単に、規制された革新的な金融商品を設計・展開できることにあります。継続的な技術革新と広範なオンラインアクセス性により、銀行業界は大きな技術的変革を経験しています。これにより、銀行は変革の波に乗るための取り組みを開始しました。しかしながら、銀行は自動化のプロセスを始めましたが、今日の顧客中心のデジタル金融サービスのペースに追いつくのは依然として難しいと感じています。従来の銀行サービスは、先進的なマルチチャネルバンキングソリューションを確立することを妨げるフィンテックの進展によって阻まれています。日々進化する金融技術により、デジタルウォレット、P2Pレンディング、決済などのデジタル革新ソリューションを提供することで、テクノロジーに精通した現代の世代と簡単に接続できるようになっています。したがって、銀行にとっては、顧客へのアクセスを提供し、サービス提供のアプローチを再革新することが重要です。従来の銀行が競争優位を維持するためには、バンキング・アズ・ア・サービスは、迅速にデジタル市場に参入し、今日の顧客の高度な要求に応えるためのツールキットを提供し、金融サービスのエクスクルーシブなパッケージを提供することで、支援します。なぜ銀行はBaaSを検討すべきか?-----------------------------最近まで、企業はインフラを活用するために直接従来の銀行にアプローチする必要がありました。これは、少なくとも顧客の資金を保持するための銀行口座と、決済や清算のためのバックエンドインフラが必要だったからです。しかし、従来の銀行は、埋め込み融資の要件を念頭に置いて設計されていませんでした。カスタマイズされた提携関係の構築や古い技術の更新は、インフラを活用するための二つのステップです。これには時間とコストがかかり、不便であり、多くの場合、潜在的なパートナーバンクが検討する前に、企業が一定の規模やリソースを持っている必要があります。最近の市場参入者の多くは、これらのリソースを持ち合わせていません。そこで登場するのがBaaSです。従来の銀行インフラの基本的な構成要素を構築し、企業向けにパッケージ化したものです。企業はこれらを迅速に導入し、顧客に埋め込み型の銀行サービスやその他の金融サービスを提供できます。これらのコンポーネントは、洗練された使いやすいAPIを通じて提供されるため、企業は希望するインフラを選び、より専門的な体験を提供するためにカスタマイズできます。支払い、KYC、資金管理などのサービスに最適なサプライヤーを選択することで、複雑なインフラ投資や従来の銀行との難しい契約を交渉することなく、最先端の金融テックスタックを構築できます。BaaSは一律の解決策ではありません。組織の規模、種類、事業運営に応じて、BaaSを検討・導入することが可能です。以下の図に、基本的な3つのBaaS提供タイプを示します。銀行がBaaSモデルを採用するために必要なもの-------------------------------------------- 以下の重要なポイントは、BaaSの仕組みを理解し、活用するために必要です。### **1. 戦略的に確立されたAPIサービス**APIは新しいものではなく、金融ソフトウェア提供者はクライアント(銀行)のビジネス要件に合わせてソフトウェアを適応させるためのAPIを提供しています。最近では、オープンソースソフトウェアの導入により、ベンダーは顧客がアクセスできるようにするためのAPI提供を促進しています。オープンソースソフトウェアの勢いが増すにつれ、ベンダーはより多くの製品をAPI経由でアクセス可能にしています。全体の購入ではなく、必要な部分だけをプラグアンドプレイの形で利用し、使用料だけを支払う仕組みです。この仕組みは「ソフトウェア・アズ・ア・サービス(SaaS)」と呼ばれ、銀行はこれを利用してAPIアクセスを提供しています。企業はこれにより、製品をカスタマイズし、多様な金融サービスから選択して顧客のニーズに応えることが可能です。簡単に言えば、企業は金融プラットフォームを積極的に構築し、一般の人々に銀行サービスを提供しています。この機能が「バンキング・アズ・ア・サービス」です。銀行はAPIを利用して、フィンテック企業や開発者とデータを共有します。これにより、第三者パートナーはP2Pレンディング、デジタルウォレット、モバイル決済などのエンタープライズソリューションを顧客のために作り出すことができます。### **2. BaaSを用いたオープンバンキング**オープンバンキング技術は、適切なパートナーと安全なサービスを提供できる場合、企業にとって大きなチャンスをもたらします。BaaSは、顧客により良い体験と多様な選択肢を提供できるように、銀行業を変革しています。オープンバンキングは、顧客に銀行が所有するデータの管理と共有のアクセスを提供し、支出管理の方法を学ぶ機会も与えます。顧客は自分のニーズに最適な商品を選択でき、資金移動も容易になります。ただし、取引に関しては、オープンバンキングでは、顧客は自分の口座を持つ銀行と取引しなければなりませんが、BaaSでは、複数の銀行から取引口座の情報を取得できる一方で、実際の取引はその銀行と直接行う必要はありません。BaaSは、ライセンスを持つ任意の銀行の取引サービスにアクセスできるようにし、顧客はその銀行の口座を持っていなくても利用可能です。BaaSは、企業が複数のサービス提供者から最高品質の製品を選び、各々と連携を保つ必要なく、迅速にアクセスや支払いの安全性などの高品質な金融サービスを提供できるようにします。### **3. ユーザーエクスペリエンス**顧客の要求は時間とともに変化し、できるだけ早く対応してほしいと期待しています。彼らは即時解決を求めています。ビジネスが顧客のニーズに共感し、痛点に寄り添い、迅速に問題を解決すれば、忠誠心とリテンションを獲得できます。金融サービスは個人的なものであり、日常生活に影響します。進化する技術スタックとカスタマイズされた金融商品は、現代の顧客の要求を満たします。エンドユーザーは、BaaSについて事前に知識を持つ必要はなく、提供されるサービスの安全性とセキュリティだけを気にしています。オープンバンキング技術を利用することで、金融・非金融分野の企業は顧客の口座やデータにアクセスし、新しい商品やサービスを提供できます。BaaSは、第三者提供者とデータを共有することも可能にし、バーチャルアシスタントや金融ロボアドバイザーなどの最先端の顧客主導型デジタル商品を作りやすくします。これらのデジタルソリューションは、顧客とのインタラクションを増やし、顧客基盤を拡大し、顧客維持率を高めつつ、コスト削減にも寄与します。### **BaaSのさまざまな関係者へのメリット*** BaaSは、API駆動の機能により、企業の収益増加とクロスセルの機会を促進します。* BaaSを利用することで、ビジネスロジックとデータを分離し、新規アプリの開発を加速させます。* 自社のAPIとサードパーティのAPIを活用し、大きく事業を拡大できます。* APIエコシステムを利用して商品やサービスを構築し、顧客基盤を大きく拡大できます。締めくくりの考え-------------BaaSは、銀行や外部企業にとって収益源を拡大するプラットフォームを提供しています。BaaSは、従来の銀行をプラットフォーム型・モジュール型に変革させ、金融エコシステム内の競争相手と競争できるように促進します。デジタルウォレットなどのデジタルバンキング技術の普及、絶え間ない顧客の期待の変化、規制の制約やコンプライアンスの課題により、革新的で収益性の高い組織が発展しています。BaaSは、顧客基盤の拡大と全体的な顧客体験の向上の機会を提供します。長期的には、銀行の成長に大きな影響を与え、将来性のある分野です。

BaaSの解説:銀行向け

バンキング・アズ・ア・サービス(BaaS)の力は、誰もがShopifyのウェブサイトを構築するのと同じくらい簡単に、規制された革新的な金融商品を設計・展開できることにあります。継続的な技術革新と広範なオンラインアクセス性により、銀行業界は大きな技術的変革を経験しています。これにより、銀行は変革の波に乗るための取り組みを開始しました。

しかしながら、銀行は自動化のプロセスを始めましたが、今日の顧客中心のデジタル金融サービスのペースに追いつくのは依然として難しいと感じています。従来の銀行サービスは、先進的なマルチチャネルバンキングソリューションを確立することを妨げるフィンテックの進展によって阻まれています。日々進化する金融技術により、デジタルウォレット、P2Pレンディング、決済などのデジタル革新ソリューションを提供することで、テクノロジーに精通した現代の世代と簡単に接続できるようになっています。したがって、銀行にとっては、顧客へのアクセスを提供し、サービス提供のアプローチを再革新することが重要です。

従来の銀行が競争優位を維持するためには、バンキング・アズ・ア・サービスは、迅速にデジタル市場に参入し、今日の顧客の高度な要求に応えるためのツールキットを提供し、金融サービスのエクスクルーシブなパッケージを提供することで、支援します。

なぜ銀行はBaaSを検討すべきか?

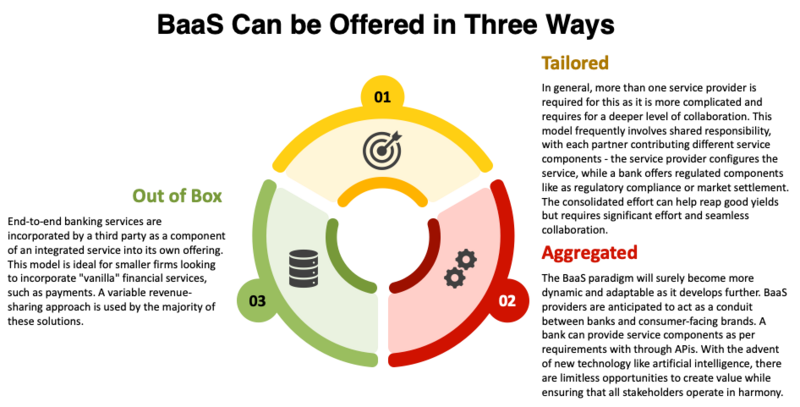

最近まで、企業はインフラを活用するために直接従来の銀行にアプローチする必要がありました。これは、少なくとも顧客の資金を保持するための銀行口座と、決済や清算のためのバックエンドインフラが必要だったからです。

しかし、従来の銀行は、埋め込み融資の要件を念頭に置いて設計されていませんでした。カスタマイズされた提携関係の構築や古い技術の更新は、インフラを活用するための二つのステップです。これには時間とコストがかかり、不便であり、多くの場合、潜在的なパートナーバンクが検討する前に、企業が一定の規模やリソースを持っている必要があります。最近の市場参入者の多くは、これらのリソースを持ち合わせていません。

そこで登場するのがBaaSです。従来の銀行インフラの基本的な構成要素を構築し、企業向けにパッケージ化したものです。企業はこれらを迅速に導入し、顧客に埋め込み型の銀行サービスやその他の金融サービスを提供できます。

これらのコンポーネントは、洗練された使いやすいAPIを通じて提供されるため、企業は希望するインフラを選び、より専門的な体験を提供するためにカスタマイズできます。支払い、KYC、資金管理などのサービスに最適なサプライヤーを選択することで、複雑なインフラ投資や従来の銀行との難しい契約を交渉することなく、最先端の金融テックスタックを構築できます。

BaaSは一律の解決策ではありません。組織の規模、種類、事業運営に応じて、BaaSを検討・導入することが可能です。

以下の図に、基本的な3つのBaaS提供タイプを示します。

銀行がBaaSモデルを採用するために必要なもの

以下の重要なポイントは、BaaSの仕組みを理解し、活用するために必要です。

1. 戦略的に確立されたAPIサービス

APIは新しいものではなく、金融ソフトウェア提供者はクライアント(銀行)のビジネス要件に合わせてソフトウェアを適応させるためのAPIを提供しています。最近では、オープンソースソフトウェアの導入により、ベンダーは顧客がアクセスできるようにするためのAPI提供を促進しています。オープンソースソフトウェアの勢いが増すにつれ、ベンダーはより多くの製品をAPI経由でアクセス可能にしています。全体の購入ではなく、必要な部分だけをプラグアンドプレイの形で利用し、使用料だけを支払う仕組みです。

この仕組みは「ソフトウェア・アズ・ア・サービス(SaaS)」と呼ばれ、銀行はこれを利用してAPIアクセスを提供しています。企業はこれにより、製品をカスタマイズし、多様な金融サービスから選択して顧客のニーズに応えることが可能です。簡単に言えば、企業は金融プラットフォームを積極的に構築し、一般の人々に銀行サービスを提供しています。この機能が「バンキング・アズ・ア・サービス」です。

銀行はAPIを利用して、フィンテック企業や開発者とデータを共有します。これにより、第三者パートナーはP2Pレンディング、デジタルウォレット、モバイル決済などのエンタープライズソリューションを顧客のために作り出すことができます。

2. BaaSを用いたオープンバンキング

オープンバンキング技術は、適切なパートナーと安全なサービスを提供できる場合、企業にとって大きなチャンスをもたらします。BaaSは、顧客により良い体験と多様な選択肢を提供できるように、銀行業を変革しています。

オープンバンキングは、顧客に銀行が所有するデータの管理と共有のアクセスを提供し、支出管理の方法を学ぶ機会も与えます。顧客は自分のニーズに最適な商品を選択でき、資金移動も容易になります。

ただし、取引に関しては、オープンバンキングでは、顧客は自分の口座を持つ銀行と取引しなければなりませんが、BaaSでは、複数の銀行から取引口座の情報を取得できる一方で、実際の取引はその銀行と直接行う必要はありません。BaaSは、ライセンスを持つ任意の銀行の取引サービスにアクセスできるようにし、顧客はその銀行の口座を持っていなくても利用可能です。

BaaSは、企業が複数のサービス提供者から最高品質の製品を選び、各々と連携を保つ必要なく、迅速にアクセスや支払いの安全性などの高品質な金融サービスを提供できるようにします。

3. ユーザーエクスペリエンス

顧客の要求は時間とともに変化し、できるだけ早く対応してほしいと期待しています。彼らは即時解決を求めています。ビジネスが顧客のニーズに共感し、痛点に寄り添い、迅速に問題を解決すれば、忠誠心とリテンションを獲得できます。

金融サービスは個人的なものであり、日常生活に影響します。進化する技術スタックとカスタマイズされた金融商品は、現代の顧客の要求を満たします。エンドユーザーは、BaaSについて事前に知識を持つ必要はなく、提供されるサービスの安全性とセキュリティだけを気にしています。

オープンバンキング技術を利用することで、金融・非金融分野の企業は顧客の口座やデータにアクセスし、新しい商品やサービスを提供できます。BaaSは、第三者提供者とデータを共有することも可能にし、バーチャルアシスタントや金融ロボアドバイザーなどの最先端の顧客主導型デジタル商品を作りやすくします。これらのデジタルソリューションは、顧客とのインタラクションを増やし、顧客基盤を拡大し、顧客維持率を高めつつ、コスト削減にも寄与します。

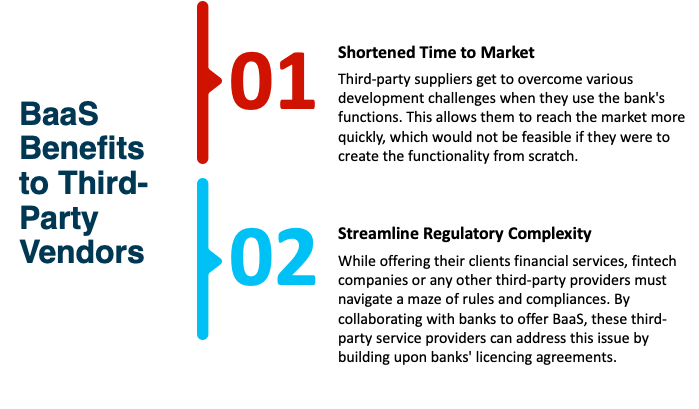

BaaSのさまざまな関係者へのメリット

締めくくりの考え

BaaSは、銀行や外部企業にとって収益源を拡大するプラットフォームを提供しています。BaaSは、従来の銀行をプラットフォーム型・モジュール型に変革させ、金融エコシステム内の競争相手と競争できるように促進します。デジタルウォレットなどのデジタルバンキング技術の普及、絶え間ない顧客の期待の変化、規制の制約やコンプライアンスの課題により、革新的で収益性の高い組織が発展しています。BaaSは、顧客基盤の拡大と全体的な顧客体験の向上の機会を提供します。長期的には、銀行の成長に大きな影響を与え、将来性のある分野です。