Desvendando o banquete trilionário das stablecoins: Quem realmente está faturando?

No universo dinâmico das criptomoedas, Bitcoin e Ethereum dominam as manchetes, mas stablecoins como USDT e USDC são, de fato, o coração, a fonte de energia e a moeda de todo o ecossistema. Elas integram todos os setores do mercado, oferecem proteção contra a volatilidade e funcionam como a principal camada de liquidação do DeFi (Finanças Descentralizadas).

Você provavelmente utiliza stablecoins diariamente, mas já se perguntou algo simples:

Você entrega US$ 1 ao emissor (por exemplo, Circle) e recebe 1 token USDC. Ao manter esse token, não recebe juros e, ao resgatá-lo, recebe exatamente US$ 1 de volta.

Mesmo assim, os emissores faturam bilhões. Em 2024, a Circle registrou receita de US$ 1,7 bilhão, enquanto a Tether alcançou um lucro surpreendente de US$ 13 bilhões.

De onde vem todo esse dinheiro? Veja como funcionam os sistemas de stablecoin — e quem são os verdadeiros beneficiados.

O Motor Central de Dinheiro

O modelo de negócio dos emissores de stablecoins é simples, mas sua escala o torna extremamente poderoso. No centro, trata-se de uma estratégia financeira clássica: aproveitar o float.

Parece com bancos que recebem depósitos à vista ou fundos de mercado monetário (MMF), mas há um ponto crucial — eles não pagam nenhum juro sobre esses depósitos (as stablecoins que os usuários mantêm).

Na era dos juros zero (até 2022), esse modelo quase não dava lucro. Porém, com a alta agressiva das taxas pelo Federal Reserve, os rendimentos dos títulos do Tesouro dos EUA dispararam. Os lucros da Circle e da Tether cresceram junto.

Em resumo, as gigantes das stablecoins valem bilhões apostando na política de juros “altos por mais tempo” do Fed. Cada aumento de taxa funciona como subsídio direto para o setor. Se o Fed voltar aos juros zero, a principal receita dos emissores desaparece imediatamente.

Além dos juros, os emissores têm uma segunda fonte de receita: taxas institucionais.

- Circle (USDC): Para atrair grandes contas, como a Coinbase, a Circle oferece emissão gratuita (depósitos). Só cobra taxas simbólicas quando os resgates institucionais diários ultrapassam US$ 2 milhões. A Circle busca maximizar o volume das reservas (expandir o float).

- Tether (USDT): A Tether atua de forma mais oportunista. Clientes institucionais pagam taxa de 0,1% (mínimo US$ 100.000) para emissão e resgate. A Tether busca maximizar receita em cada operação — capturando juros e taxas.

Circle vs. Tether: O Confronto Estratégico

Embora os fundamentos sejam semelhantes, Circle e Tether administram suas reservas bilionárias de formas radicalmente diferentes — o que resulta em grandes distinções de risco, transparência e rentabilidade.

Circle (USDC): Conformidade e Transparência

A Circle se apresenta como referência em conformidade e regulação. Ela propõe: “não confie em mim, confie na BlackRock”.

A reserva da Circle é extremamente conservadora e transparente. Em vez de administrar bilhões internamente, transfere essa responsabilidade à BlackRock — a maior gestora de ativos do mundo.

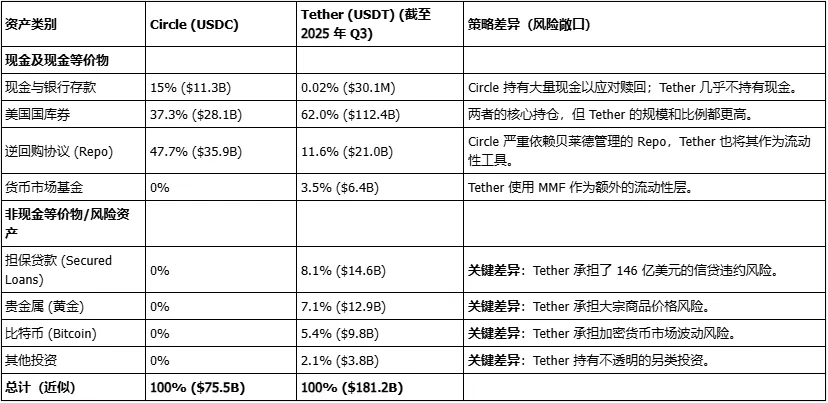

A maior parte das reservas da Circle está no “Circle Reserve Fund” (ticker: USDXX), fundo de mercado monetário governamental registrado na SEC, gerido integralmente pela BlackRock. Em novembro de 2025, o portfólio do fundo era ultraconservador: 55,8% em operações compromissadas do Tesouro dos EUA e 44,2% em títulos do Tesouro dos EUA.

- Mensagem implícita da Circle: “Instituições e reguladores preocupados com a segurança das reservas? Está resolvido. Os fundos não ficam em bancos obscuros; a BlackRock gere tudo em fundo regulado pela SEC, investido nos títulos do Tesouro dos EUA mais seguros.”

É uma estratégia defensiva inteligente. A Circle abre mão de parte dos ganhos (pagando taxas de gestão à BlackRock) em troca de confiança institucional e regulatória duradoura.

Tether (USDT): Agressividade e Lucro Máximo

Se a Circle é uma contadora meticulosa, a Tether é um gestor de hedge fund ousado.

A Tether é frequentemente criticada pela falta de transparência (apoiando-se em atestados da BDO e não em auditorias completas), mas sua estratégia de investimentos é muito mais agressiva e diversificada — gerando grandes lucros.

Veja a composição das reservas da Tether no terceiro trimestre de 2025:

- Ativos tradicionais (semelhantes à Circle): títulos do Tesouro dos EUA (US$ 112,4 bi), operações compromissadas overnight (US$ 18 bi), fundos de mercado monetário (US$ 6,4 bi).

- Ativos agressivos (Circle nunca utilizaria):

Metais preciosos (ouro): US$ 12,9 bi

Bitcoin: US$ 9,8 bi

Empréstimos garantidos: US$ 14,6 bi

Outros investimentos: US$ 3,8 bi

Ou seja, a Tether recebe juros dos títulos do Tesouro dos EUA e assume riscos de commodities, volatilidade cripto e inadimplência de crédito.

A Tether age como um hedge fund, impulsionada pelos USDT mantidos sem juros por usuários no mundo todo.

Essa abordagem explica o lucro de US$ 13 bilhões da Tether em 2024. Ela recebe juros, aposta em ganhos de capital em bitcoin e ouro, e aumenta os retornos com empréstimos de risco.

Isso também explica o foco da Tether em reservas excedentes (Net Assets) — US$ 11,9 bi em agosto de 2024. Não é lucro livre para distribuição; é um colchão reservado para absorver perdas de ativos de risco (bitcoin, empréstimos) e evitar que o USDT perca a paridade.

A Tether precisa manter lucros elevados para sustentar essa alocação de alto risco.

Composição das Reservas: Circle vs. Tether (Dados de Q3/Q4 2025)

Para Onde Vão os Lucros?

Como esses bilhões em lucros são distribuídos? É aí que as empresas seguem rumos totalmente diferentes.

Circle (USDC): Impactada pela Parceria com a Coinbase

A receita da Circle é robusta, mas o lucro líquido é continuamente afetado por um custo principal: o acordo de divisão de receita com a Coinbase.

Circle e Coinbase (cofundadoras do USDC) decidiram, em 2018, dividir os juros das reservas do USDC. A Coinbase recebe 50% da base residual.

O acordo considera o volume de USDC na Coinbase. Em 2024, a participação da Coinbase caiu para cerca de 20% do total circulante, mas o contrato ainda garante cerca de 50–55% da receita das reservas.

Esse custo de distribuição consome quase todo o lucro da Circle. O percentual pago à Coinbase subiu de 32% em 2022 para 54% em 2024. No segundo trimestre de 2025, a Circle faturou US$ 658 milhões; distribuição, trading e outros custos somaram US$ 407 milhões.

Isso faz da Coinbase não só parceira da Circle, mas, de fato, acionista da principal fonte de receita do USDC. É a maior distribuidora da Circle e também seu maior custo.

Tether (USDT): Estrutura Opaca

A distribuição de lucros da Tether é totalmente opaca.

A Tether (USDT) pertence à iFinex, empresa privada registrada nas Ilhas Virgens Britânicas (BVI), que também controla a Bitfinex, grande exchange do setor.

Todo o lucro declarado da Tether (US$ 13 bilhões) vai direto para a iFinex.

Como empresa privada, a iFinex não precisa divulgar custos ou dividendos detalhados, ao contrário da Circle, sociedade de capital aberto. Pelos dados públicos e históricos, esses lucros seguem três destinos:

- Dividendos aos acionistas: A iFinex (Bitfinex) tem histórico de pagar dividendos gigantes (executivos como Giancarlo Devasini — US$ 246 mi em 2017).

- Reserva de capital: Como visto, a Tether mantém lucros elevados (US$ 11,9 bi) como Net Assets para se proteger contra riscos de ativos como bitcoin e empréstimos.

- Investimentos estratégicos (ou transferências internas): Tether/iFinex usa lucros para diversificar em IA, energia renovável e mineração de bitcoin. Tether e Bitfinex têm histórico de fluxos internos complexos (como o famoso caso Crypto Capital).

Resumindo, a distribuição de lucros da Circle é pública, custosa e travada (pela Coinbase), enquanto a da Tether é opaca, discricionária e controlada por poucos insiders da iFinex — alimentando novos impérios de negócios.

Como Usuários Comuns Participam dos Lucros?

Como os emissores ficam com todos os juros dos títulos do Tesouro dos EUA, como os detentores de stablecoins (usuários de cripto) ganham dinheiro nesse ecossistema?

O rendimento do usuário não vem dos emissores — vem das necessidades de outros usuários, mediante oferta de serviços (liquidez, empréstimos) e exposição a riscos on-chain.

Três estratégias principais se destacam:

Estratégia 1: Empréstimo

- Como funciona: Deposite USDC ou USDT em mercados monetários algorítmicos como Aave ou Compound.

- Quem paga? Tomadores — geralmente traders alavancados ou holders de longo prazo que precisam de liquidez sem vender Bitcoin ou Ethereum.

- Mecânica: Protocolos como Aave e Compound conectam automaticamente credores e tomadores, ajustando taxas em tempo real conforme oferta e demanda. O credor recebe a maior parte dos juros; o protocolo fica com uma pequena parcela.

Estratégia 2: Provisão de Liquidez

- Como funciona: Deposite stablecoins (normalmente USDC/USDT ou USDC/DAI) em pools de liquidez em DEXs.

- Principal plataforma: Curve Finance

A Curve foi projetada para swaps entre stablecoins (USDC e USDT), com algoritmos que minimizam o slippage.

Quem paga? Traders. Cada swap na Curve inclui uma taxa (0,04%), repassada aos provedores de liquidez.

Recompensas extras: Curve oferece incentivos adicionais via airdrop do token de governança (CRV).

- Por que é popular? Pools são compostos por stablecoins atreladas ao dólar, quase não há perda impermanente — ideal para rendimento.

Estratégia 3: Yield Farming

- Como funciona: Estratégias complexas para maximizar retorno.

- Exemplo: Você pode

1) Depositar USDC na Aave;

2) Usar USDC como garantia para tomar ETH emprestado;

3) Investir o ETH em pools de alto rendimento.

- Risco: É a abordagem mais agressiva, sujeita a possíveis hacks de contratos inteligentes, quedas no preço do colateral (ETH), risco de liquidação e possibilidade de os incentivos dos protocolos acabarem.

Resumo

No fundo, a história das stablecoins descreve duas economias.

A primeira é um sistema privado, off-chain: emissores (Tether/Circle) investem nossas reservas paradas em títulos do Tesouro dos EUA e dividem bilhões em juros entre acionistas e parceiros (como a Coinbase), enquanto os detentores de tokens ficam sem nada.

A segunda é o vibrante ecossistema DeFi on-chain — onde usuários ganham rendimento de taxas e juros pagos por outros usuários, via empréstimos e liquidez.

Isso revela uma ironia central: um ecossistema descentralizado cuja força vital é fornecida por bancos centralizados e motivados pelo lucro. O futuro desse império depende de dois pilares: o ambiente de juros altos dos emissores e o apetite dos usuários DeFi por especulação e alavancagem.

A sustentabilidade desses pilares é uma questão crítica para o setor.

Declaração:

- Este artigo foi republicado de [Baihua Blockchain], com direitos autorais pertencentes ao autor original [Cole]. Se você se opõe a esta republicação, entre em contato com a equipe do Gate Learn, que atenderá prontamente sua solicitação conforme os procedimentos estabelecidos.

- Aviso: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. É proibido copiar, disseminar ou plagiar artigos traduzidos, exceto quando houver menção clara à Gate.

Compartilhar

Conteúdo

Artigos Relacionados

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

O que é Stablecoin?

O que é USDT0

USDC e o Futuro do Dólar

Nova Stablecoin USDT0 da Tether: Como ela difere do USDT?