Análise da lógica subjacente ao "gold surge"

Quando o ouro ultrapassou os 4 000 $ por onça em 2025, surpreendeu muitos, provando que este ativo «conservador» pode registar subidas de preço significativas.

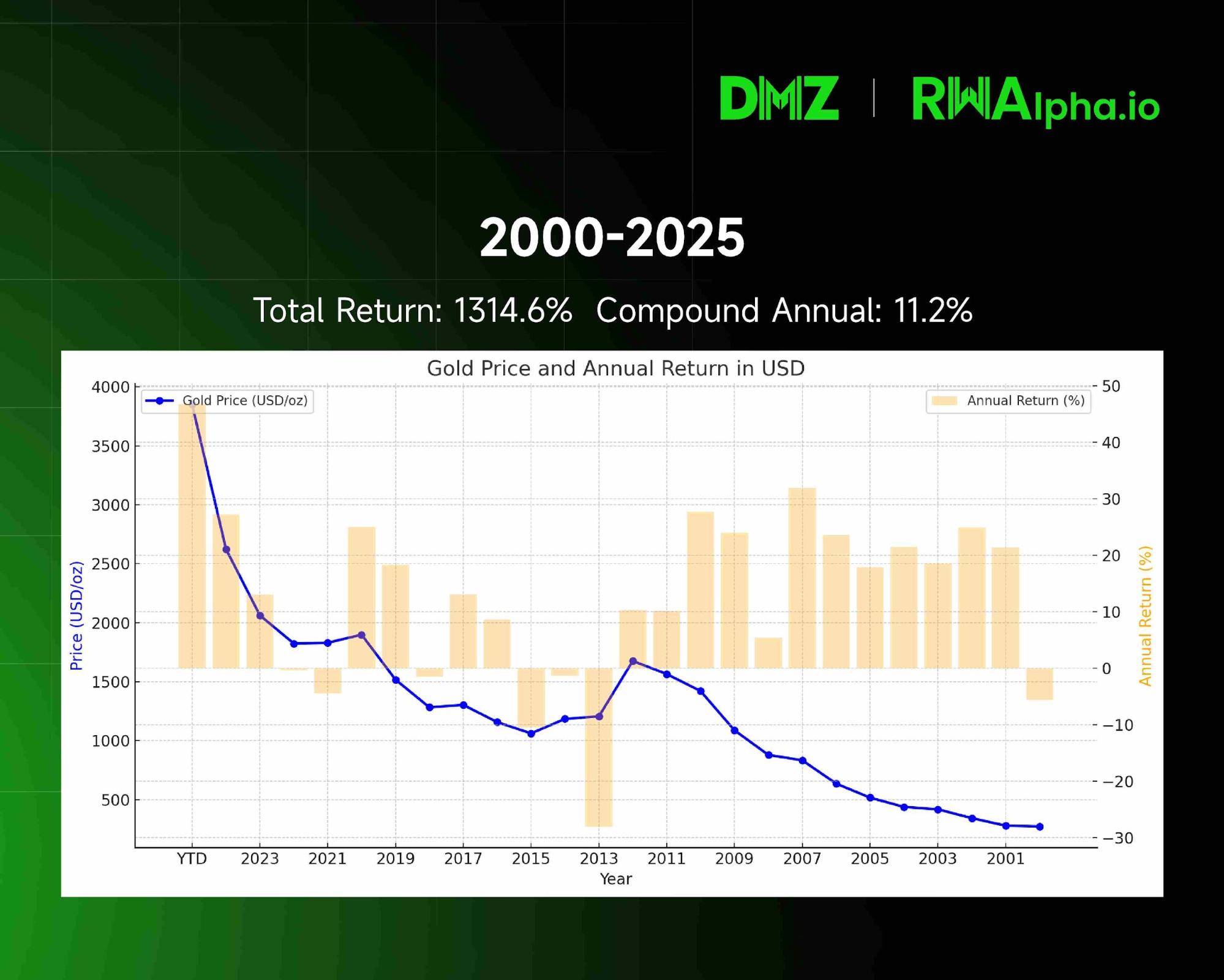

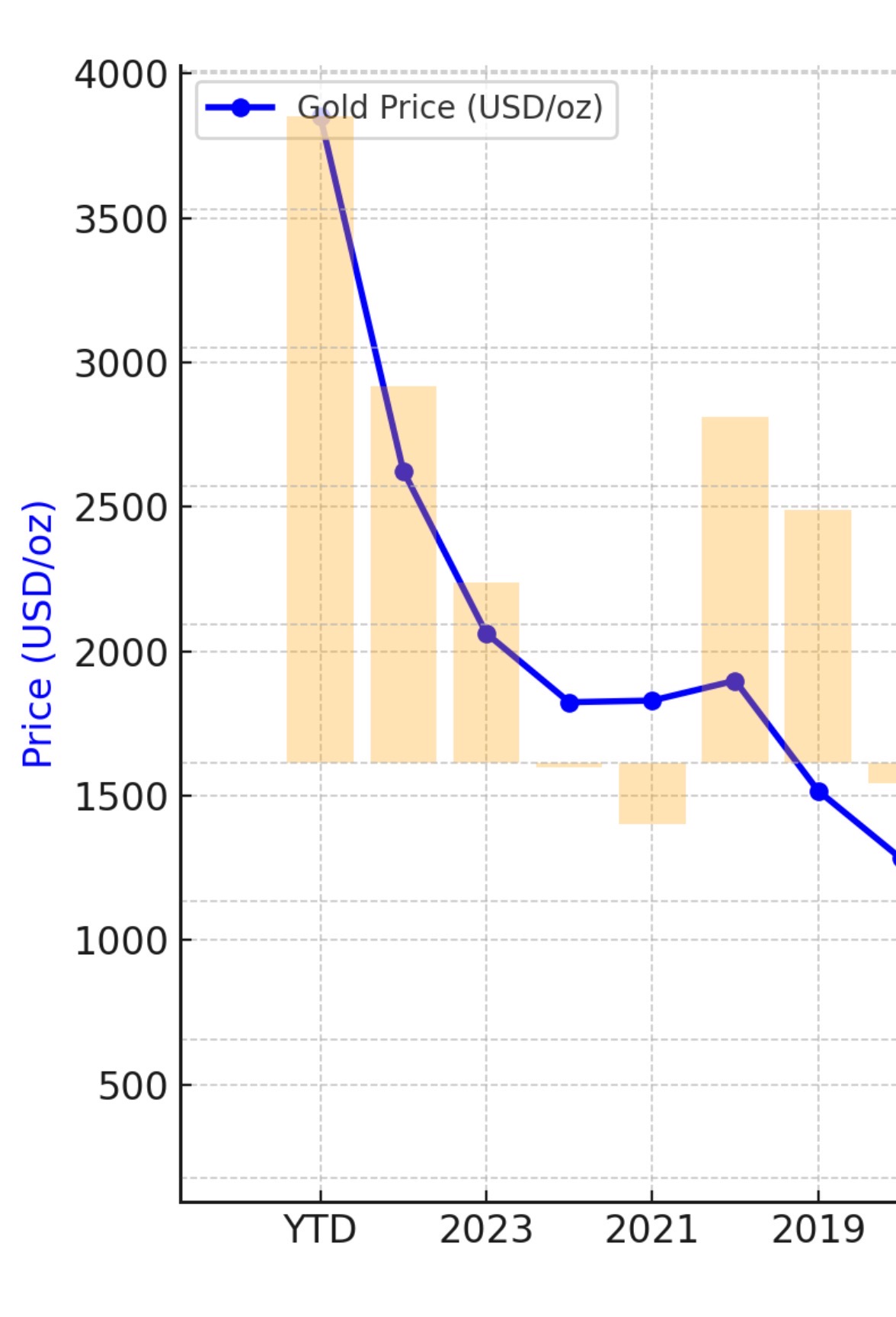

Trajetória dos preços do ouro e rendimentos anuais (2001-2025): Os dados históricos evidenciam o percurso ascendente do ouro.

Rali acelerado dos preços do ouro entre 2019 e 2025

Desde 2019, o ouro valorizou de 1 500 $ para 4 000 $ por onça em 2025, oferecendo um retorno anual composto superior a 18% — ultrapassando largamente a maioria dos ativos tradicionais.

Este rali resultou inevitavelmente de quatro forças determinantes que convergiram.

1. 2019 – Reforma Regulamentar: Basel III Redefine o Papel do Ouro

O ponto de viragem do ouro iniciou-se com o regulamento bancário internacional Basel III.

Após a crise financeira de 2008 e com implementação total em 2019, Basel III tinha como objetivo garantir que os bancos mantêm capital líquido de qualidade suficiente para absorver riscos. Neste novo enquadramento, a classificação do ouro foi transformada.

Antes, o ouro era considerado um «ativo de Tier 3», o que implicava custos de capital elevados para os bancos que o detinham. No contexto financeiro moderno, esta reserva de valor ancestral era vista como um passivo.

Basel III, porém, mudou as regras do jogo: atribuiu um peso de risco zero ao ouro físico. O ouro passou a ser equiparado a numerário e dívida soberana de topo nos cálculos de risco dos bancos.

Esta alteração reduziu substancialmente os custos de detenção de ouro pelos bancos, incentivando a sua inclusão em carteiras de ativos líquidos de elevada qualidade. O ouro recuperou o seu papel central no sistema financeiro, preparando o caminho para a valorização subsequente.

2. 2022 – Conflito Rússia-Ucrânia: Congelamento de 300 mil milhões $ impulsiona desdolarização global

Basel III preparou o terreno em 2019, mas o conflito Rússia-Ucrânia em 2022 foi o catalisador para a valorização do ouro.

Quando cerca de 300 mil milhões $ das reservas russas foram congeladas, o mundo assistiu a uma redefinição do conceito de «crédito» — mesmo obrigações e depósitos soberanos podem ser anulados de um momento para o outro perante risco político.

Este episódio obrigou os bancos centrais a reavaliar a segurança das reservas. Segundo o FMI, a quota do dólar nas reservas mundiais baixou de 72% em 2000 para 58% em 2025 — o valor mais baixo em três décadas. Ao mesmo tempo, mais de 20% dos bancos centrais afirmaram, em 2024, que pretendem reforçar as reservas de ouro nos próximos dois anos.

A tendência é global: o banco central da Índia acumulou mais de 200 toneladas de ouro entre 2023 e 2025, elevando o ouro a 8% das reservas; a Polónia adquiriu cerca de 130 toneladas, referindo o «risco geopolítico» como principal motivação; e a autoridade monetária de Singapura anunciou um aumento de 15% das reservas de ouro em 2024 para reforçar a resiliência financeira.

Este movimento dos bancos centrais assinala uma reconfiguração profunda das reservas globais. Com o risco de crédito soberano em evidência, o ouro — livre de compromissos de contraparte — afirma-se como ativo de reserva preferencial dos bancos centrais num contexto geopolítico em mudança.

3. Três Anos de Pandemia – Expansão Monetária: Erosão Persistente do Dólar

A subida explosiva do ouro destaca também a perda do poder de compra das moedas fiduciárias, em especial do dólar.

Sendo um ativo físico raro, o ouro tem historicamente servido de proteção contra a inflação. Quando os governos aumentam a liquidez nos mercados, a escassez do ouro permite que o seu preço se ajuste em função da moeda.

Durante três anos de pandemia, os bancos centrais lançaram estímulos monetários sem precedentes. O balanço da Reserva Federal cresceu de cerca de 4 biliões $ no início de 2020 para quase 9 biliões $ em 2022 — uma subida superior a 125%. Em simultâneo, a oferta monetária M2 nos EUA passou de 15 biliões $ para 21 biliões $, um aumento superior a 40% — o ritmo mais rápido desde a Segunda Guerra Mundial.

A eficácia do ouro como proteção contra a inflação é variável, mas em momentos críticos o impacto é claro. Nos anos 70, os EUA enfrentaram «estagflação», com IPC na média dos 7,1% anuais. O preço do ouro subiu de 35 $/onça em 1970 para cerca de 670 $/onça em 1980 — um salto superior a 1 800%.

Entre 2021 e 2023, os choques de oferta provocados pela pandemia e o estímulo fiscal maciço dispararam a inflação. O IPC dos EUA atingiu um máximo de 40 anos de 9,1% em junho de 2022. Apesar das subidas agressivas das taxas pela Reserva Federal, que pressionaram o ouro, a inflação persistente garantiu suporte.

Desde 2000, o poder de compra real do dólar caiu cerca de 40%. Esta erosão crónica leva os investidores a procurar alternativas fora dos ativos denominados em dólar para preservar o seu valor.

4. Mudança nas Reservas da China – Reequilíbrio Estratégico dos Bancos Centrais Globais

A estratégia da China na gestão de reservas externas está a tornar-se um fator-chave no mercado do ouro.

Desde o final de 2019, as reservas da China seguem o padrão «menos dívida, mais ouro»: as posições em Obrigações do Tesouro dos EUA baixaram de 1,0699 biliões $ para 0,7307 biliões $ (em julho de 2025), uma redução líquida de 339,2 mil milhões $ (-31,7%). As reservas de ouro subiram de 1 948 toneladas para 2 303,5 toneladas (em setembro de 2025), um aumento líquido de 355 toneladas (+18,2%). Estas decisões refletem o cálculo estratégico do banco central chinês.

A dimensão das reservas chinesas é significativa, mas a sua composição está a mudar — com redução gradual das Obrigações do Tesouro dos EUA e reforço contínuo da exposição ao ouro.

Em setembro de 2025, o ouro representava apenas 7,7% das reservas oficiais da China — bem abaixo da média global de cerca de 15%. Existe, por isso, uma margem considerável para acumulação adicional.

Este padrão não é exclusivo da China. O World Gold Council indica que as compras de ouro pelos bancos centrais atingiram o recorde de 1 136 toneladas em 2022 e mantêm-se elevadas. Os mercados antecipam compras líquidas superiores a 1 000 toneladas pelo quinto ano consecutivo em 2026. A Rússia, por seu lado, passou de exportador líquido a importador em 2006, com as reservas a crescerem desde então.

Esta onda de compras de ouro pelos bancos centrais espelha uma estratégia profunda: o ouro, como ativo universal de liquidação definitiva, reforça a credibilidade das moedas soberanas e favorece a internacionalização monetária.

5. Perspetivas: Por que razão o Ouro pode multiplicar dez vezes nos próximos 10-15 anos

A análise fundamental indica que uma valorização dez vezes superior do ouro nos próximos 10-15 anos é perfeitamente plausível. A lógica é a seguinte:

Em primeiro lugar, a desdolarização global está a dar apenas os primeiros passos. O dólar ainda representa quase 60% das reservas mundiais, enquanto o ouro ronda 15%. Se esta relação se equilibrar na próxima década, a procura dos bancos centrais pode, só por si, canalizar biliões em novos fluxos para o ouro.

Em segundo lugar, a massa monetária global continua a crescer — enquanto a oferta de novo ouro aumenta menos de 2% ao ano. O M2 das principais economias multiplicou-se quase por cinco em duas décadas, criando um desequilíbrio persistente entre oferta e procura que deverá continuar a apoiar os preços.

Em terceiro lugar, a instabilidade geopolítica persistente reforçará o papel do ouro como ativo refúgio. Com a credibilidade do dólar a enfraquecer e as alternativas de reserva ainda pouco desenvolvidas, o ouro deverá ser revalorizado como ativo de reserva neutro.

Conclusão: Aproveite a Oportunidade Histórica

O rali do ouro resulta de quatro forças fundamentais: mudança regulatória, alterações geopolíticas, expansão monetária e realinhamento de reservas.

Para o futuro, instituições como a Goldman Sachs mantêm-se otimistas, com a previsão de preço do ouro para dezembro de 2026 já nos 4 900 $ por onça.

«O ouro é dinheiro; tudo o resto é crédito.» No contexto do mais recente teste às moedas fiduciárias, o ouro oferece proteção comprovada ao longo dos séculos. Uma alocação adequada é essencial para garantir resiliência ao longo do ciclo de mercado.

Declaração:

- Este artigo é republicado a partir de [TechFlow], com direitos de autor do autor original [Nathan Ma, Co-Fundador, DMZ Finance]. Para questões sobre republicação, contacte a equipa Gate Learn para resolução célere.

- Declaração de exoneração de responsabilidade: As opiniões expressas pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- As versões noutros idiomas são traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie artigos traduzidos sem referência a Gate.

Partilhar

Conteúdos

1. 2019 – Reformulação Regulamentar: Basel III Redefine o Papel do Ouro

2. 2022 – Conflito Rússia-Ucrânia: Congelamento de 300 mil milhões de dólares Incentiva Desdolarização Global

3. Três Anos de Pandemia – Expansão Monetária: Erosão Contínua do Dólar

4. Mudança das Reservas da China – Reequilíbrio Estratégico dos Bancos Centrais Mundiais

5. Perspetivas: Porque o Ouro Pode Multiplicar por Dez nos Próximos 10 a 15 Anos

Conclusão: Aproveite esta oportunidade histórica

Artigos relacionados

Tudo o que precisa saber sobre o Quantitative Strategy Trading

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal

O Dólar na Internet de Valor - Relatório da Economia de Mercado USDC 2025

Como gerir os riscos no comércio de futuros cripto?

Como os projetos DePin estão transformando a transferência de dados