Porque é que os principais investidores em Bitcoin interromperam de forma repentina o seu processo de acumulação?

Durante grande parte de 2025, o suporte do Bitcoin manteve-se firme, sustentado por uma aliança inesperada entre tesourarias empresariais e fundos negociados em bolsa.

As empresas recorreram à emissão de ações e dívida convertível para adquirir a criptomoeda, enquanto os ETF absorviam silenciosamente a nova oferta. Juntos, criaram uma procura sólida que permitiu ao Bitcoin resistir ao agravamento das condições financeiras.

Contudo, essa base começa agora a mudar.

Numa publicação de 3 de novembro no X, Charles Edwards, fundador da Capriole Investments, revelou que a sua perspetiva otimista enfraqueceu, uma vez que o ritmo de acumulação institucional abrandou.

Salientou:

“Pela primeira vez em 7 meses, a compra líquida institucional CAIU abaixo do fornecimento diário extraído. Não é positivo.”

Compras Institucionais de Bitcoin (Fonte: Capriole Investments)

Para Edwards, este era o indicador essencial que sustentava o seu otimismo, mesmo quando outros ativos superavam o desempenho do Bitcoin.

Com a conjuntura atual, assinalou que existem cerca de 188 tesourarias empresariais com posições significativas em Bitcoin, muitas delas com modelos de negócio limitados para além da exposição ao ativo.

Desaceleração nas compras de tesouraria de Bitcoin

Nenhuma empresa representa tanto a aposta corporativa em Bitcoin como a MicroStrategy Inc., que recentemente encurtou o nome para Strategy.

A empresa de software liderada por Michael Saylor, que se converteu numa tesouraria baseada em Bitcoin, detém atualmente mais de 674 000 BTC, consolidando o seu estatuto de maior detentora corporativa individual.

Contudo, o ritmo de compras diminuiu drasticamente nos últimos meses.

Para contexto, a Strategy acrescentou cerca de 43 000 BTC no terceiro trimestre, o valor trimestral mais baixo do ano. Este número não surpreende, dado que algumas compras de Bitcoin pela empresa foram reduzidas a algumas centenas de moedas durante esse período.

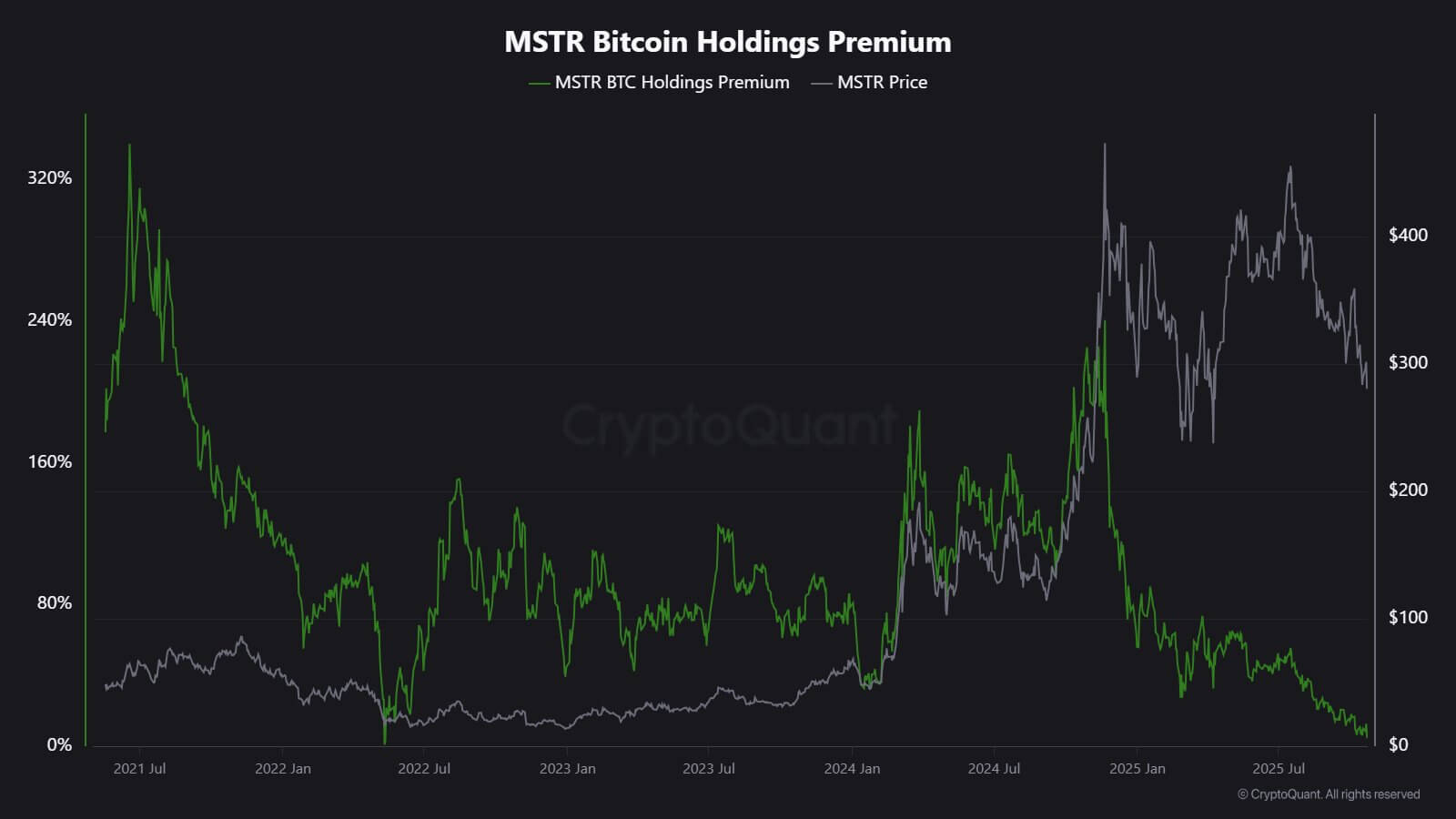

O analista da CryptoQuant, J.A. Maarturn, explicou que este abrandamento pode estar relacionado com a queda do Valor Líquido dos Ativos (NAV) da Strategy.

Segundo o analista, os investidores chegaram a pagar um elevado prémio sobre o NAV por cada dólar de Bitcoin no balanço da Strategy, o que recompensava os acionistas com uma exposição alavancada ao potencial de valorização do BTC. Esse prémio foi comprimido desde meados do ano.

Com menos fatores de valorização, a emissão de novas ações para adquirir Bitcoin deixou de ser tão vantajosa, diminuindo o incentivo para captar capital.

Maarturn observou:

“O capital é mais difícil de angariar. Os prémios na emissão de ações caíram de 208 % para 4 %.”

Prémio das Ações da MicroStrategy (Fonte: CryptoQuant)

Esta tendência de arrefecimento estende-se para além da MicroStrategy.

A Metaplanet, empresa cotada em Tóquio, inspirada na pioneira americana, negociou recentemente abaixo do valor de mercado das suas próprias reservas de Bitcoin após uma forte desvalorização.

Em resposta, autorizou uma recompra de ações e introduziu novas diretrizes para captação de capital e reforço da tesouraria em Bitcoin. Esta decisão demonstrou confiança no balanço, mas também evidenciou o menor entusiasmo dos investidores por modelos de negócio de “tesouraria de ativos digitais”.

De facto, a desaceleração nas aquisições para tesouraria de Bitcoin originou fusões entre algumas destas empresas.

No mês passado, a gestora de ativos Strive anunciou a aquisição da Semler Scientific, uma empresa de tesouraria BTC de menor dimensão. Este acordo permitirá às empresas deter perto de 11 000 BTC, a um prémio que se tornou um recurso raro no setor.

Estes casos refletem uma limitação estrutural, não uma falta de convicção. Quando a emissão de ações ou dívida convertível deixa de gerar prémios de mercado, a entrada de capital diminui e a acumulação corporativa desacelera.

Movimentos dos ETF?

Os ETF de Bitcoin à vista, tradicionalmente considerados absorvedores automáticos da nova oferta, começam também a revelar sinais de exaustão.

Durante grande parte de 2025, estes veículos dominaram a procura líquida, com emissões superiores aos resgates, sobretudo durante a subida do Bitcoin a máximos históricos.

Porém, no final de outubro, os fluxos tornaram-se inconsistentes. Algumas semanas verificaram saldos negativos, à medida que os gestores de carteira ajustaram posições e as equipas de risco cortaram exposição em resposta à alteração das expectativas sobre taxas de juro.

Esta volatilidade marca uma nova etapa no comportamento dos ETF de Bitcoin.

O enquadramento macroeconómico tornou-se mais apertado, as expectativas de cortes rápidos nas taxas dissiparam-se; os rendimentos reais subiram e a liquidez arrefeceu.

A procura por exposição ao Bitcoin mantém-se firme, mas agora surge em picos, em vez de ondas constantes.

Dados da SoSoValue refletem esta alteração. Nas duas primeiras semanas de outubro, os produtos de investimento em ativos digitais captaram cerca de 6 mil milhões $ em entradas.

No entanto, no final do mês, parte desses ganhos foi revertida, com resgates superiores a 2 mil milhões $.

ETF Bitcoin

Fluxos Semanais dos ETF Bitcoin (Fonte: SoSoValue)

O padrão sugere que os ETF de Bitcoin se transformaram em mercados verdadeiramente bidirecionais. Continuam a oferecer elevada liquidez e acesso institucional, mas já não funcionam como veículos de acumulação unidirecional.

Quando os sinais macro oscilam, os investidores dos ETF podem sair tão rapidamente quanto entram.

Implicações de mercado para o Bitcoin

Este novo cenário não implica necessariamente uma queda, mas antecipa maior volatilidade. Com a absorção por empresas e ETF a abrandar, a evolução do preço do Bitcoin tenderá a ser cada vez mais influenciada por operadores de curto prazo e pelo sentimento macroeconómico.

Nestas circunstâncias, Edwards defende que novos catalisadores, como o afrouxamento monetário, clareza regulatória ou o regresso do apetite de risco dos mercados acionistas, podem reativar a procura institucional.

No entanto, com o investidor marginal mais cauteloso, a descoberta do preço torna-se mais sensível aos ciclos globais de liquidez.

O efeito é duplo.

Primeiro, a procura estrutural, que servia de suporte, está a enfraquecer.

Em períodos de baixa absorção, as oscilações intradiárias podem intensificar-se, pois existem menos compradores estáveis para amortecer a volatilidade. O halving ocorrido em abril de 2024 reduziu mecanicamente a nova oferta, mas sem procura consistente, a escassez não garante preços mais elevados.

Segundo, o perfil de correlação do Bitcoin está a alterar-se. Com o abrandamento da acumulação nos balanços, o ativo pode voltar a acompanhar o ciclo de liquidez global. Fases de subida dos rendimentos reais e de dólar forte podem pressionar os preços, enquanto condições mais flexíveis podem restaurar a liderança do Bitcoin em rali de ativos de risco.

Em suma, o Bitcoin regressa à sua fase macro-reflexiva, comportando-se menos como ouro digital e mais como um ativo de risco de elevada beta.

Nada disto invalida a narrativa de longo prazo do Bitcoin como ativo escasso e programável.

Na realidade, reflete a crescente influência das dinâmicas institucionais que antes o protegiam da volatilidade causada por investidores de retalho. Os mecanismos que impulsionaram o Bitcoin para as carteiras mainstream agora ligam-no de forma mais direta à dinâmica dos mercados de capitais.

Os próximos meses determinarão se o ativo conseguirá preservar o seu apelo como reserva de valor sem entradas automáticas de empresas ou ETF.

Se a história servir de referência, o Bitcoin tende a adaptar-se: quando um canal de procura abranda, outro geralmente emerge — seja por reservas soberanas, integrações fintech ou renovada participação do retalho em ciclos de afrouxamento macroeconómico.

Aviso legal:

- Este artigo é republicado de [cryptoslate]. Todos os direitos de autor pertencem ao autor original [Oluwapelumi Adejumo]. Caso haja objeções a esta republicação, contacte a equipa Gate Learn, que dará seguimento imediato.

- Aviso de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

- As traduções do artigo para outros idiomas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio das versões traduzidas.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Qual é o problema dos generais bizantinos