Porque é que o Bitcoin apenas valoriza quando o governo dos EUA reabre as portas?

O encerramento do governo dos Estados Unidos atingiu um recorde histórico de 36 dias.

Nos últimos dois dias, os mercados financeiros internacionais registaram quedas acentuadas. O Nasdaq, Bitcoin, ações tecnológicas, o índice Nikkei — até ativos considerados refúgio, como Treasuries norte-americanas e ouro — foram penalizados.

O pânico está a alastrar-se nos mercados à medida que os políticos em Washington permanecem bloqueados em disputas orçamentais. Existe uma ligação direta entre o encerramento do governo e a derrocada dos mercados globais? A resposta começa a clarificar-se.

Não se trata de uma correção típica dos mercados; trata-se de uma crise de liquidez desencadeada pelo encerramento. Com a despesa pública congelada e centenas de milhares de milhões retidos em contas do Tesouro, sem circularem no mercado, o sistema financeiro vê o seu fluxo vital interrompido.

O Buraco Negro do Tesouro

A Treasury General Account (TGA) é a conta corrente central do governo dos Estados Unidos na Reserva Federal. Todas as receitas federais — impostos e emissões de obrigações — fluem para esta conta.

Todos os pagamentos do Estado, desde salários federais a despesas de defesa, são processados a partir da TGA.

Em circunstâncias normais, a TGA funciona como um centro de passagem, mantendo o fluxo dinâmico de fundos. O Tesouro arrecada e gasta rapidamente, canalizando dinheiro para o sistema financeiro privado, reforçando as reservas bancárias e garantindo liquidez ao mercado.

O encerramento interrompe este ciclo. O Tesouro continua a arrecadar receitas por via de impostos e obrigações, fazendo crescer o saldo da TGA. Mas, sem orçamento aprovado pelo Congresso, a maioria das agências está encerrada e o Tesouro não pode gastar conforme previsto. A TGA converte-se num autêntico buraco negro financeiro — o dinheiro entra, mas não sai.

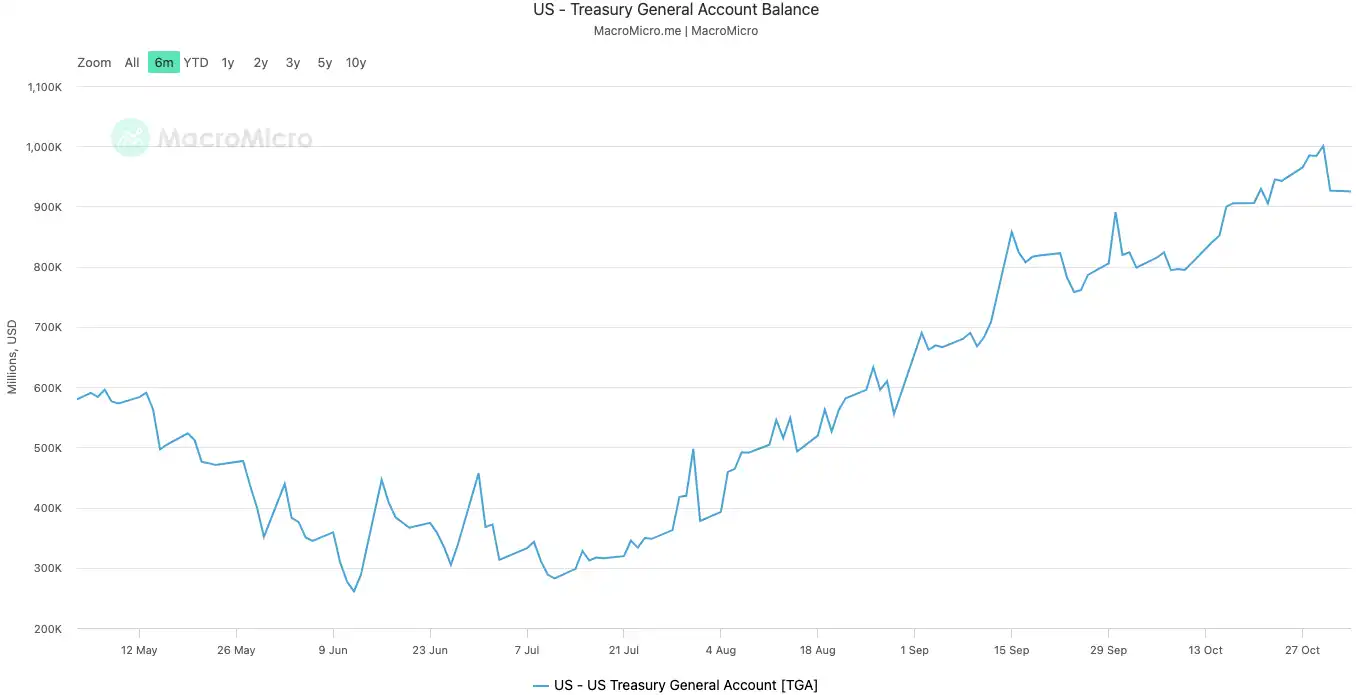

Desde o início do encerramento, a 10 de outubro de 2025, o saldo da TGA disparou de 800 mil milhões para mais de 1 bilião a 30 de outubro. Em apenas 20 dias, mais de 200 mil milhões foram retirados do mercado e bloqueados na Reserva Federal.

Saldo da TGA | Fonte: MicroMacro

Segundo analistas, cerca de 700 mil milhões em liquidez de mercado foram drenados num mês — um impacto comparável a múltiplos aumentos de taxas da Fed ou a um aperto quantitativo acelerado.

À medida que a TGA absorve reservas bancárias, a capacidade e o apetite dos bancos para conceder crédito desabam, elevando os custos de financiamento.

Os ativos mais expostos à liquidez são sempre os primeiros a sofrer. A 11 de outubro, no segundo dia do encerramento, o mercado cripto afundou com liquidações na ordem dos 20 mil milhões. Esta semana, as tecnológicas caíram — o Nasdaq recuou 1,7% na terça-feira, enquanto a Meta e a Microsoft cederam após resultados trimestrais.

A venda generalizada nos mercados financeiros internacionais é o reflexo mais evidente deste aperto silencioso.

O Sistema Está com Febre

A TGA é a “doença” que origina a crise de liquidez, e a ascensão das taxas overnight é o sintoma de “febre” mais claro do sistema financeiro.

O mercado de empréstimos overnight — onde os bancos trocam fundos de curto prazo — é a rede capilar do sistema. A respetiva taxa de juro é o indicador mais preciso do grau de restrição entre bancos. Com liquidez abundante, o financiamento é fácil e as taxas mantêm-se estáveis. Quando a liquidez escasseia, os bancos competem por dinheiro e pagam mais para se financiarem overnight.

Bancos com Falta de Liquidez

Dois indicadores principais revelam a gravidade:

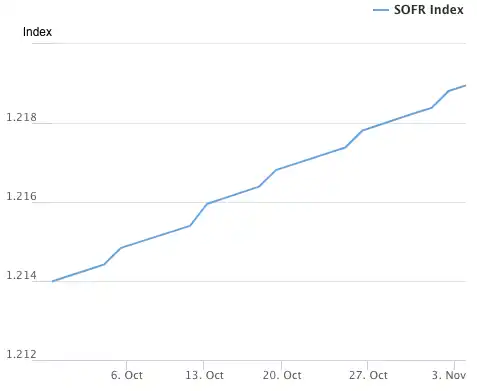

O primeiro é o SOFR (Secured Overnight Financing Rate). A 31 de outubro, o SOFR disparou para 4,22%, o maior salto diário em um ano.

Ultrapassou o teto de 4,00% estabelecido pela Fed para a taxa dos fundos federais e situou-se 32 pontos base acima da taxa efetiva — o valor mais elevado desde a crise de março de 2020. Os custos reais de financiamento interbancário fugiram ao controlo, muito acima da taxa diretiva da Fed.

Índice SOFR | Fonte: Federal Reserve Bank of New York

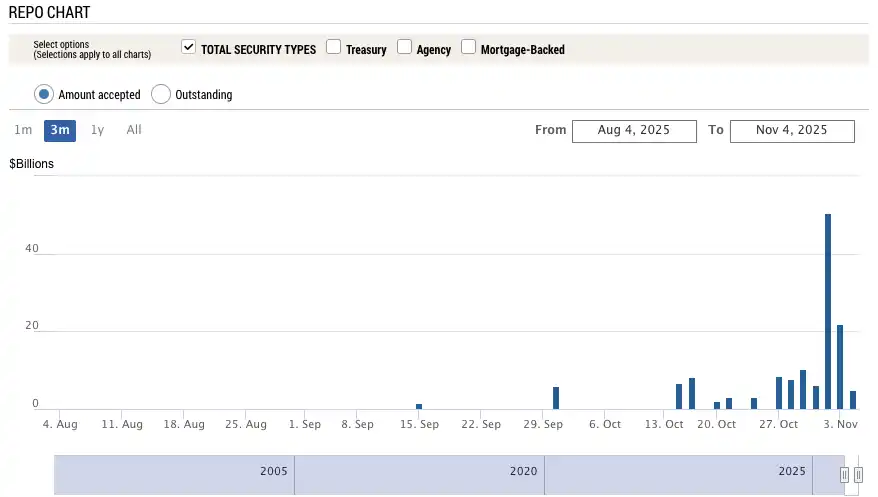

O segundo indicador, ainda mais marcante, é a utilização da Standing Repo Facility (SRF) da Fed. A SRF é a janela de liquidez de emergência da Fed — os bancos podem entregar obrigações de elevado rating à Fed em troca de liquidez quando o mercado seca.

A 31 de outubro, o recurso à SRF disparou para 50,35 mil milhões, um recorde desde a crise pandémica de março de 2020. O sistema bancário está numa seca aguda de dólares, recorrendo ao apoio de último recurso da Fed.

Utilização da SRF | Fonte: Federal Reserve Bank of New York

Incumprimentos de Dívida

A “febre” do sistema financeiro está a transferir o stress para os elos mais frágeis da economia real, detonando bombas de dívida há muito latentes. Neste momento, o imobiliário comercial e os empréstimos automóveis estão entre os setores mais vulneráveis.

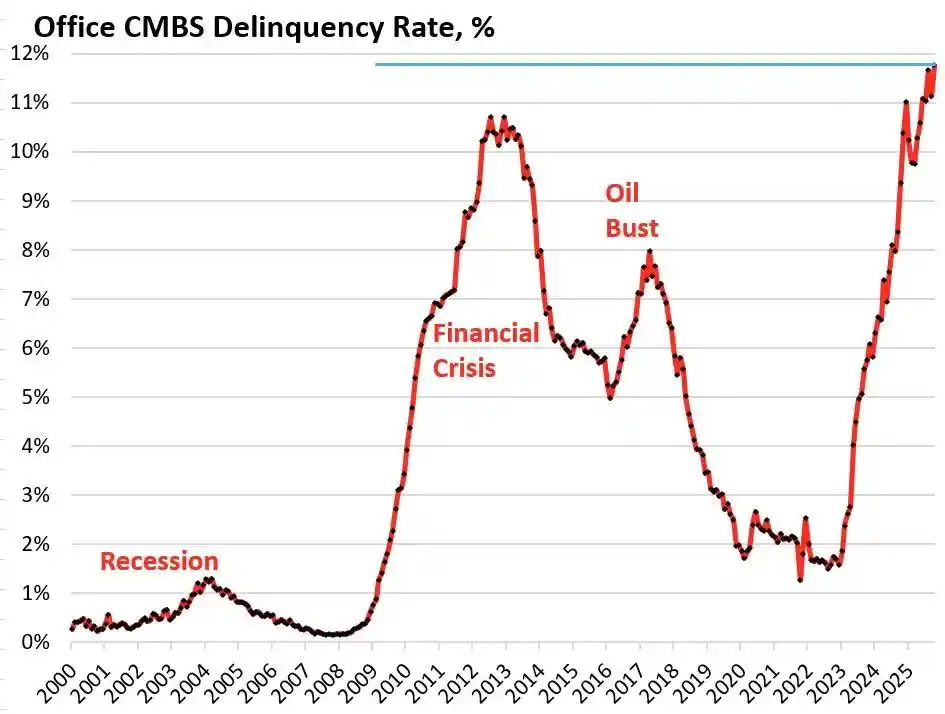

De acordo com a Trepp, a taxa de incumprimento dos CMBS (Commercial Mortgage-Backed Securities) de escritórios nos EUA atingiu 11,8% em outubro de 2025 — um novo máximo, superando os 10,3% da crise de 2008. Em três anos, a taxa disparou de 1,8% — quase dez vezes mais.

Taxa de incumprimento dos CMBS de escritórios nos EUA | Fonte: Wolf Street

O Bravern Office Commons, em Bellevue, WA, é um caso paradigmático. Totalmente arrendado pela Microsoft e avaliado em 605 milhões em 2020, desvalorizou 56% para 268 milhões após a saída da Microsoft, estando agora em incumprimento.

Esta crise imobiliária comercial, a mais grave desde 2008, está a propagar risco sistémico pelo sistema financeiro através de bancos regionais, REIT e fundos de pensões.

No segmento consumidor, os incumprimentos em empréstimos automóveis estão a soar alarmes. O preço médio dos carros novos ultrapassou 50 000, os mutuários subprime enfrentam taxas de juro de 18–20% e os incumprimentos estão a aumentar. Em setembro de 2025, os incumprimentos em empréstimos automóveis subprime aproximaram-se dos 10%, e as dívidas em atraso subiram mais de 50% em 15 anos.

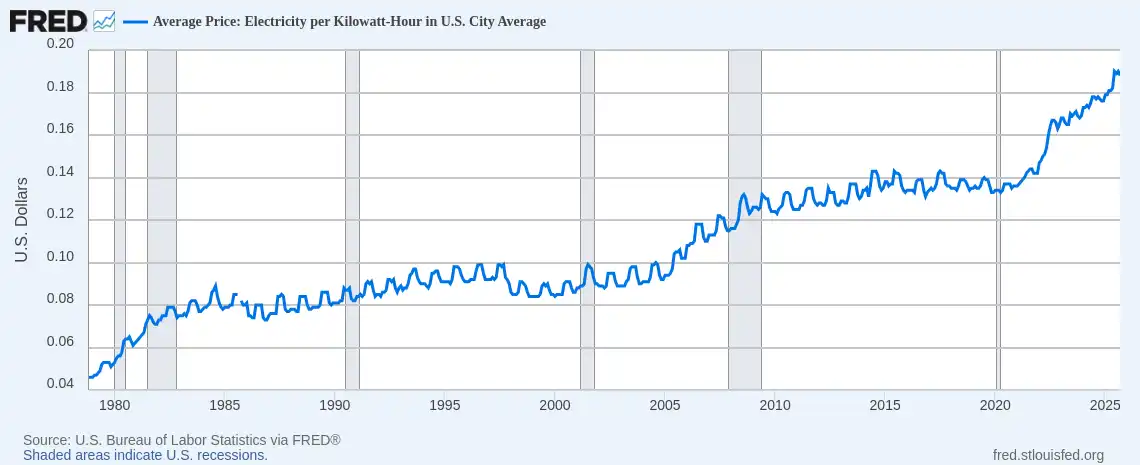

Faturas de Eletricidade Disparam

Paralelamente, a escalada dos preços da energia está a pressionar os orçamentos familiares. Com a inflação elevada, o aumento das faturas de eletricidade é especialmente penalizador. Desde o início de 2025, o custo médio das faturas de eletricidade nos lares norte-americanos subiu mais de 11%.

Preço médio da eletricidade nos EUA (USD/kWh) | Fonte: Federal Reserve Bank of St. Louis (FRED)

Na Florida, Al Salvi, utilizador de cadeira de rodas de 63 anos, enfrenta faturas mensais próximas de 500. “Temos de optar entre pagar a eletricidade ou comprar medicamentos”, revelou à NPR em outubro.

Esta crise energética — provocada por redes envelhecidas e pela crescente procura elétrica associada à IA — soma-se ao agravamento das taxas de juro e do endividamento, impondo pressão financeira significativa às famílias.

Do aperto oculto da TGA, ao stress generalizado das taxas de juro, à desordem no imobiliário comercial, empréstimos automóveis e faturas domésticas de energia, desenha-se uma cadeia clara de transmissão da crise.

O bloqueio político em Washington revelou profundas fragilidades estruturais na economia norte-americana.

Deterioração do Mercado de Trabalho

Uma crise ainda mais profunda está a nascer no mercado laboral. O encerramento não drenou apenas a liquidez do mercado — retirou à Fed o seu mais importante indicador de política: os dados económicos.

Até que o impasse termine, os principais indicadores oficiais — como os dados mensais de emprego e inflação CPI — estão suspensos. Ou seja, num momento decisivo, a Fed trabalha às cegas, sem o seu referencial mais fiável.

Sem dados oficiais, os mercados são forçados a recorrer a alternativas privadas. O relatório ADP de setembro (“mini nonfarm payrolls”), publicado a 1 de outubro, evidenciou uma queda de 32 000 empregos privados nos EUA — a primeira descida consecutiva desde a pandemia.

Emprego não agrícola ADP nos EUA, out 2023–set 2025 | Fonte: MicroMacro

No último relatório oficial antes do encerramento, apenas 22 000 novos empregos foram criados em agosto, e os dados históricos foram revistos em baixa em 911 000 postos de trabalho.

Após a pandemia, o ritmo mensal de criação de emprego nos EUA situava-se normalmente entre 200 000 e 300 000. Agora caiu para 20 000, até valores negativos — sinal de estagnação ou contração. Mais grave, a revisão profunda em baixa revela que o mercado laboral estava bem mais fragilizado do que os relatórios oficiais sugeriam.

Na reunião de 31 de outubro, a Fed cortou as taxas em 25 pontos base, como esperado, mas alterou a sua declaração de “mercado laboral robusto” para “riscos de emprego em deterioração”. O presidente da Fed de Atlanta, Bostic, alertou após a reunião que os riscos para o emprego aumentaram desde agosto.

Estes comentários evidenciam a crescente inquietação da Fed — e a realidade confirma. A Amazon anunciou milhares de despedimentos, a UPS cortou cargos de gestão e o outrora estável mercado laboral enfrenta agora cortes. Após despedimentos em massa nas tecnológicas em 2023–2024, as contratações em 2025 estão praticamente paradas. Retalho, logística e serviços financeiros também estão a cortar postos de trabalho.

Historicamente, o aumento do desemprego é um sinal clássico de recessão. Quando o mercado de trabalho passa de expansão a retração, os despedimentos alastram, a confiança dos consumidores desaba e a recessão segue-se. Se a deterioração do emprego persistir, os EUA poderão enfrentar riscos sistémicos mais graves do que uma crise de liquidez — uma recessão plena.

Como Estão os Traders a Posicionar-se?

Por quanto tempo irá prolongar-se o aperto de liquidez? As opiniões dividem-se. A maioria reconhece o stress, mas diverge quanto à evolução macroeconómica nos próximos seis meses.

Os pessimistas, como a Mott Capital Management, anteveem um choque semelhante ao de 2018. As reservas bancárias estão perigosamente baixas, recordando a redução do balanço da Fed em 2018. Enquanto o encerramento se prolongar e a TGA absorver liquidez, o sofrimento não termina. A única esperança: o anúncio trimestral de reembolso do Tesouro (QRA) a 2 de novembro. Se o Tesouro reduzir o objetivo da TGA, mais de 150 mil milhões em liquidez poderão entrar no mercado. Caso contrário, o inverno arrasta-se.

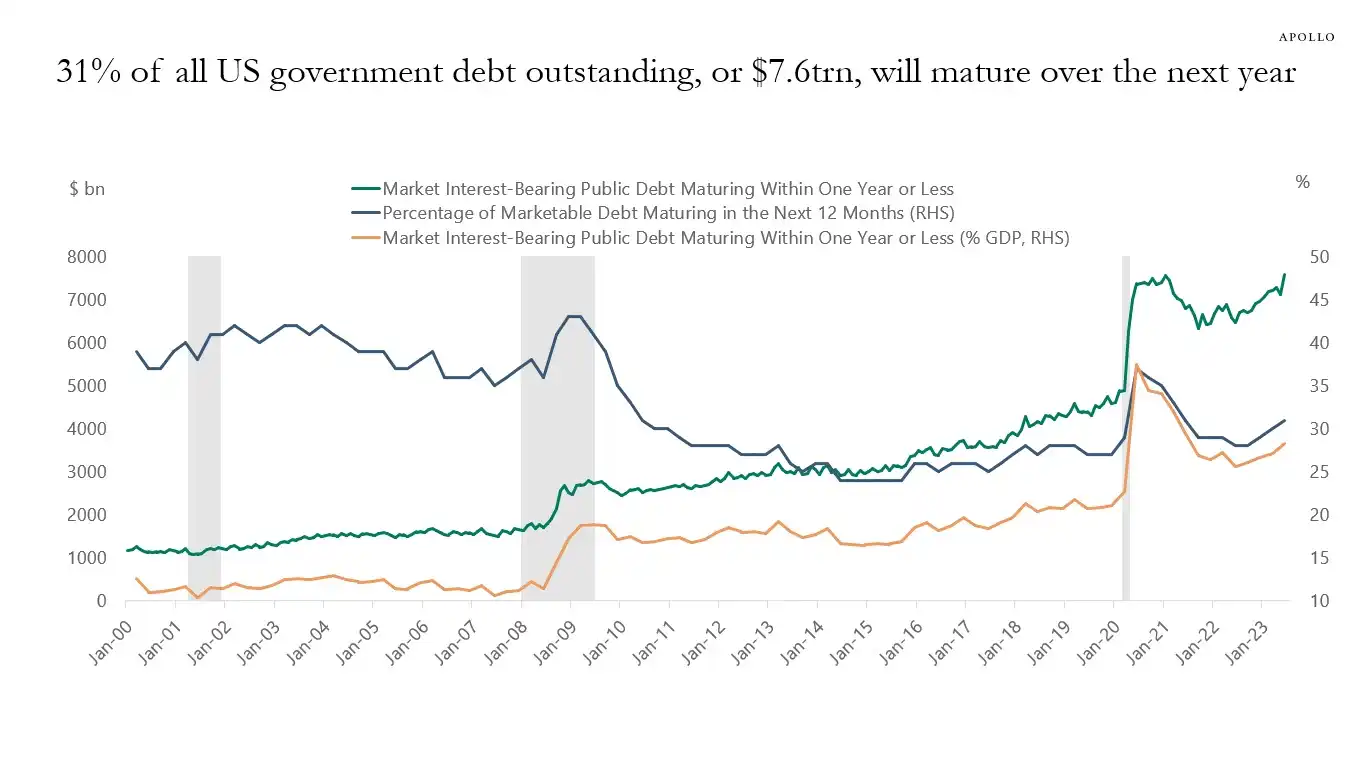

Os otimistas, liderados pelo analista macro Raoul Pal, sustentam que este período de stress de liquidez é transitório e antecede uma onda de liquidez. Nos próximos 12 meses, os EUA terão de refinanciar até 10 biliões em dívida, forçando medidas de estabilização e liquidez.

31% da dívida do Estado norte-americano (cerca de 7 biliões) vence no próximo ano — somando novas emissões, o total pode atingir 10 biliões | Fonte: Apollo Academy

Quando o encerramento terminar, a despesa pública reprimida inundará o mercado e o aperto quantitativo (QT) da Fed será tecnicamente encerrado — ou até revertido.

Para preparar as eleições intercalares de 2026, o governo irá recorrer a todos os instrumentos — cortes de taxas, flexibilização das regras bancárias, legislação para criptoativos, entre outros. Com a China e o Japão também a aumentar a liquidez, prevê-se uma nova vaga de estímulos globais. O atual recuo é apenas uma correção — a estratégia passa por comprar na descida.

Instituições financeiras de referência como Goldman Sachs e Citi mantêm uma posição mais neutra. A maioria prevê que o encerramento termine em uma a duas semanas. Uma vez resolvido, o dinheiro bloqueado na TGA será rapidamente libertado, aliviando o stress de liquidez. Mas o rumo de longo prazo depende do QRA do Tesouro e das decisões da Fed.

Os antecedentes históricos mostram que, seja o susto de 2018 ou a crise do repo em setembro de 2019, ambos terminaram com a Fed a injetar liquidez. Agora, com o bloqueio político e o risco económico, os decisores voltam a estar perante um dilema já conhecido.

No curto prazo, o destino dos mercados depende de Washington. No longo prazo, a economia global parece presa num ciclo de dívida, estímulo e bolha.

A crise causada pelo encerramento do governo pode ser o prelúdio de uma crise de liquidez ainda maior.

Divulgação:

- Este artigo foi republicado de [BlockBeats], com direitos de autor detidos pelo autor original [EeeVee]. Para qualquer questão sobre republicação, contacte a equipa Gate Learn para resolução imediata.

- Declaração: As opiniões e pontos de vista aqui apresentados pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Não é permitida a cópia, distribuição ou plágio das traduções sem referência explícita a Gate.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Qual é o problema dos generais bizantinos