Giá cổ phiếu MSFT: Tăng trưởng mảng đám mây và đổi mới công nghệ AI tạo động lực cho triển vọng dài hạn của Microsoft

Giá trị dài hạn của cổ phiếu Microsoft trở thành tâm điểm

Khi cổ phiếu công nghệ toàn cầu bước vào chu kỳ mới do AI dẫn dắt, Microsoft (MSFT) trở lại trung tâm. Dù giá cổ phiếu có biến động nhẹ ngắn hạn, nền tảng tài chính vững mạnh cùng hệ sinh thái AI đang mở rộng nhanh chóng khiến mức giá dưới 500 USD trở nên hấp dẫn đặc biệt đối với nhà đầu tư dài hạn.

Trước nhu cầu tăng vọt về dịch vụ điện toán đám mây và làn sóng ứng dụng AI, Microsoft vẫn là một trong những tập đoàn công nghệ có tiềm năng tăng trưởng bền vững hàng đầu.

Cloud và AI: Hai động lực kép thúc đẩy tăng trưởng

Microsoft tiếp tục công bố kết quả nổi bật trong báo cáo tài chính mới nhất. Quý III/2025 (tương ứng quý I năm tài chính 2026), doanh thu đạt 77,7 tỷ USD, tăng 18,4% so với cùng kỳ—là mức tăng một quý cao nhất từ năm 2022. Đặc biệt, doanh thu Azure và các dịch vụ đám mây khác tăng 40% so với năm trước, với nhu cầu mạnh đến mức mở rộng công suất nhanh vẫn chưa đáp ứng hết.

Backlog thương mại tăng 51% lên 392 tỷ USD, tạo nền tảng vững chắc cho tăng trưởng doanh thu tương lai. Doanh thu từ Windows OEM và quảng cáo tìm kiếm tăng lần lượt 6% và 16%, phản ánh cơ cấu doanh thu của Microsoft ngày càng tối ưu và đa dạng.

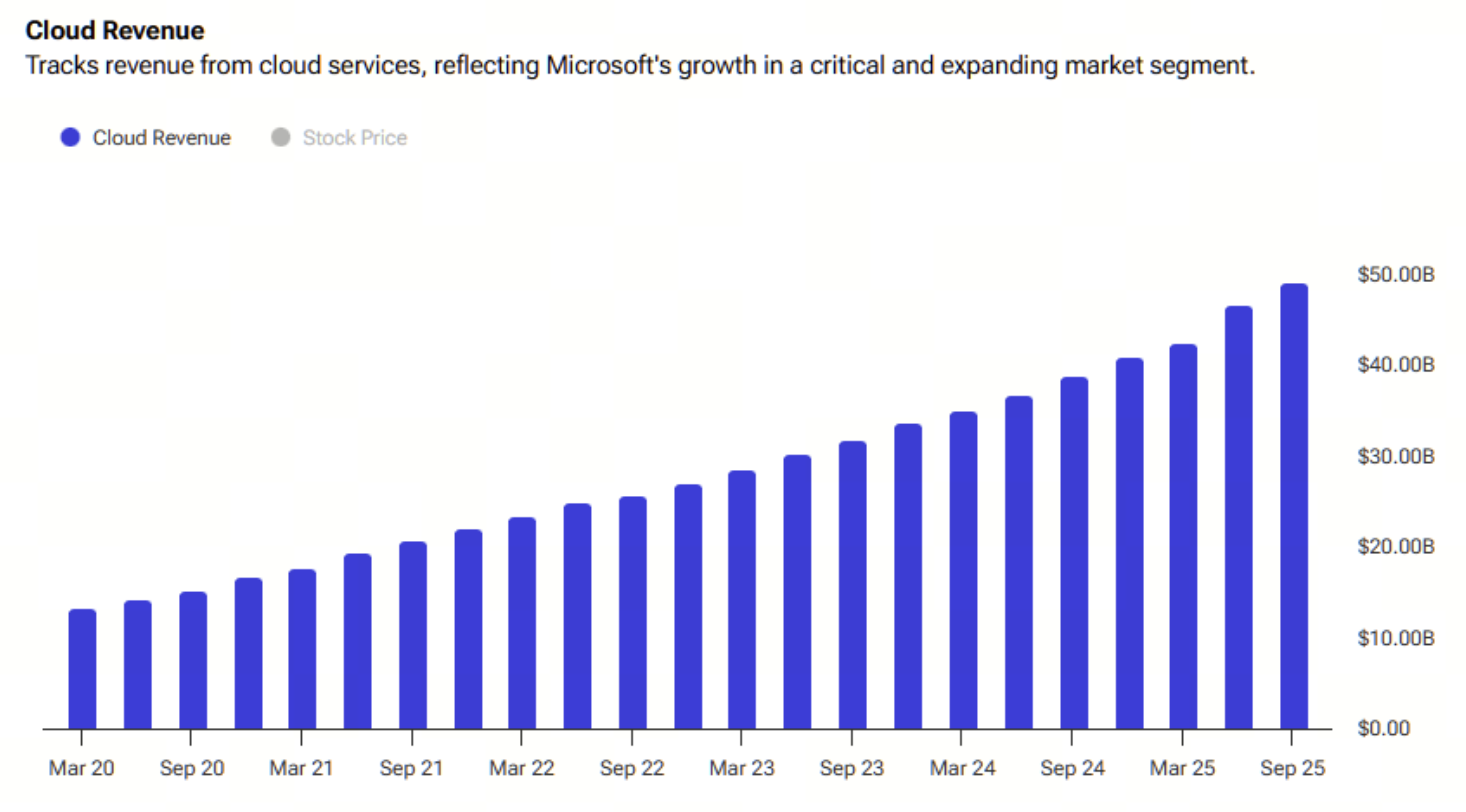

Hạ tầng đám mây × AI

Đà tăng trưởng đám mây của Microsoft hiện không chỉ nhờ sức hút AI với Copilot mà còn bởi nâng cấp hạ tầng chuyên sâu cùng nhu cầu doanh nghiệp tăng mạnh. Doanh thu mảng Intelligent Cloud đạt 30,9 tỷ USD, tăng 28% so với cùng kỳ; tổng doanh thu Microsoft Cloud tăng 26% lên khoảng 49,1 tỷ USD.

(Nguồn: tipranks)

Microsoft đang xây dựng thành công vòng quay tăng trưởng bền vững, tích hợp đám mây, AI và các công cụ năng suất, thúc đẩy doanh nghiệp đầu tư mạnh hơn vào dữ liệu, điện toán và tự động hóa.

Tăng trưởng lợi nhuận và dòng tiền mạnh mẽ

Kết quả tài chính của Microsoft cũng rất ấn tượng, với biên EBITDA đạt mức kỷ lục 60%, chủ yếu nhờ mảng phần mềm và dịch vụ đăng ký biên lợi nhuận cao (Microsoft 365, Dynamics, GitHub) cùng mô hình nâng cấp trả phí cho Copilot—dịch vụ AI gia tăng giá trị.

Dù tăng đầu tư hạ tầng (với chi phí đầu tư quý lên tới 34,9 tỷ USD), Microsoft vẫn tạo ra dòng tiền tự do 25,7 tỷ USD, cho thấy khả năng tạo tiền mặt và hiệu quả vận hành xuất sắc. Biên lợi nhuận gộp mảng đám mây giảm nhẹ còn 68% trong ngắn hạn, do chi phí mở rộng máy chủ AI và GPU, nhưng các khoản đầu tư này được kỳ vọng sẽ mang lại doanh thu phần mềm, dịch vụ giá trị cao hơn về dài hạn.

Vòng quay AI hoạt động hết công suất

Chiến lược AI của Microsoft đang tiến triển nhanh chóng, nổi bật với hợp đồng Azure dài hạn cùng OpenAI trị giá tới 250 tỷ USD, nâng cao rõ rệt tính bền vững cho mảng đám mây. Microsoft cũng đã ký thỏa thuận 9,7 tỷ USD trong 5 năm với IREN để ổn định chuỗi cung ứng GPU và đồng thời mở rộng trung tâm dữ liệu tại Texas cùng UAE. Những bước đi này chứng tỏ Microsoft đang củng cố vững chắc nền tảng điện toán AI, tạo tiền đề cho làn sóng tăng trưởng doanh thu và lợi nhuận tiếp theo.

Định giá và góc nhìn thị trường

Dù tỷ lệ P/E của Microsoft hiện khoảng 31, kỳ vọng tăng trưởng doanh thu và EPS hai con số cho thấy mức giá hiện tại không bị định giá quá cao. Nếu EPS tài chính 2026 đạt 15,5–16,5 USD, chỉ số PEG quanh mức 2—được xem là hợp lý, thậm chí thấp với doanh nghiệp có dòng tiền ổn định và động lực AI liên tục.

Các chuyên gia phân tích vẫn rất lạc quan. Theo đồng thuận thị trường mới nhất, cả 34 chuyên gia khảo sát đều xếp hạng Microsoft “Mua mạnh”, với giá mục tiêu trung bình 633 USD—tương ứng tiềm năng tăng thêm khoảng 25%.

Để tìm hiểu thêm về Web3, nhấn đăng ký: https://www.gate.com/

Kết luận

Câu chuyện tăng trưởng của Microsoft đã mở rộng vượt khỏi phạm vi đám mây để tích hợp AI, năng suất và hệ sinh thái doanh nghiệp. Được hậu thuẫn bởi nền tảng tài chính vững chắc, bộ sản phẩm dẫn đầu và các khoản đầu tư AI ngày càng sâu rộng, động lực tăng trưởng của Microsoft vẫn tiếp diễn. Với nhà đầu tư dài hạn, vùng giá hiện tại là cơ hội then chốt để sở hữu một doanh nghiệp cốt lõi ở trung tâm của kỷ nguyên AI.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Hướng dẫn Xác minh KYC Pi Coin: Làm thế nào để vượt qua nhanh chóng

Dự đoán giá Solana năm 2025: SOL có thể đi lên cao đến đâu?

Hiểu về đồng tiền Baby Doge trong một bài viết

Những diễn biến mới nhất của Cardano (ADA)

Giá trị PI Crypto: Ra mắt Mạng chính vào ngày 20 tháng 2 năm 2025 & Dự đoán giá trong tương lai