Một vài suy ngẫm ngẫu hứng cuối năm về thực trạng của nền kinh tế stablecoin cùng các bên liên quan

Năm 2025 đã khẳng định một điều: stablecoin sẽ tiếp tục phát triển và hạ tầng stablecoin là nền tảng chủ chốt để xây dựng doanh nghiệp dịch vụ tài chính trong thập kỷ tới.

Khi năm kết thúc, tôi đã suy ngẫm về vị thế hiện tại, những bài học rút ra trong năm 2025 và viễn cảnh sắp tới. Dưới đây là các quan sát rời rạc của tôi về trạng thái nền kinh tế stablecoin khi bước vào năm 2026.

Trước tiên, cần làm rõ một số điểm:

- trân trọng cảm ơn Claude và Deni đã biên tập và đóng góp ý kiến

- Squads là công ty công nghệ tài chính, không phải ngân hàng hay tổ chức lưu ký tài sản số

- toàn bộ nội dung không phải là khuyến nghị tài chính

- biểu đồ và hình ảnh do Nano Banana tạo theo phong cách Tom Sachs (tôi rất ấn tượng với thẩm mỹ của ông ấy).

Các chỉ số

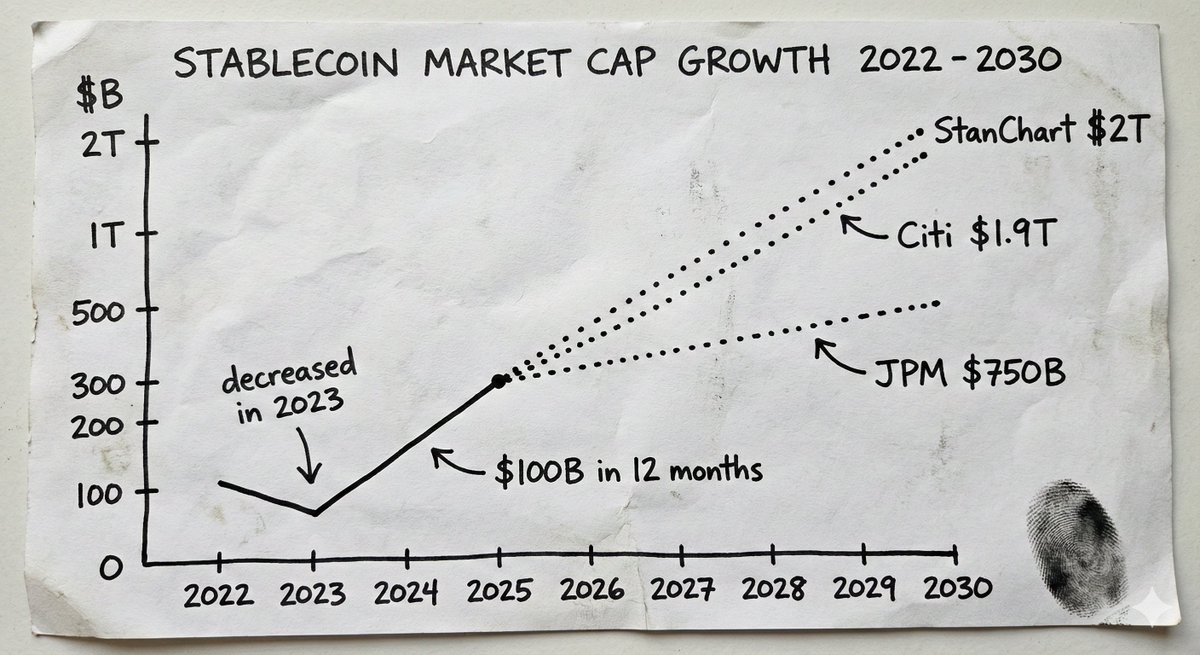

Thị trường stablecoin đã vượt mốc 300 tỷ USD vào năm 2025, tăng so với 205 tỷ USD đầu năm. Chỉ trong chưa đầy mười hai tháng đã có gần 100 tỷ USD nguồn cung mới. Để so sánh: nguồn cung tăng 70 tỷ USD trong cả năm 2024 và thực tế đã giảm trong năm 2023.

Các dự báo phản ánh niềm tin của các tổ chức lớn. J.P. Morgan dự báo vốn hóa thị trường stablecoin sẽ đạt 500-750 tỷ USD trong những năm tới. Kịch bản cơ sở của Citi là 1,9 nghìn tỷ USD vào năm 2030. Standard Chartered dự đoán 2 nghìn tỷ USD vào năm 2028. Các đơn vị phát hành stablecoin hiện nằm trong nhóm mười chủ sở hữu nợ chính phủ Hoa Kỳ lớn nhất toàn cầu.

Đây không còn là câu chuyện về crypto đơn thuần. Đây là câu chuyện về tiền tệ. Những lớp hạ tầng, dịch vụ và sản phẩm nắm bắt được sự tăng trưởng này sẽ trở thành thành tựu giá trị nhất của thập kỷ này.

Bài học từ Synapse

Một phần động lực thúc đẩy sự chuyển dịch này xuất phát từ nhận thức ngày càng rõ rằng hạ tầng stablecoin mang lại giả định niềm tin hoàn toàn khác biệt. Không chỉ bởi xây dựng trên stablecoin rẻ và nhanh hơn, mà quan trọng là bạn đặt niềm tin vào toán học và mã nguồn thay vì các tổ chức tập trung với lời hứa “hãy tin tôi” về nơi tiền của bạn đang được giữ.

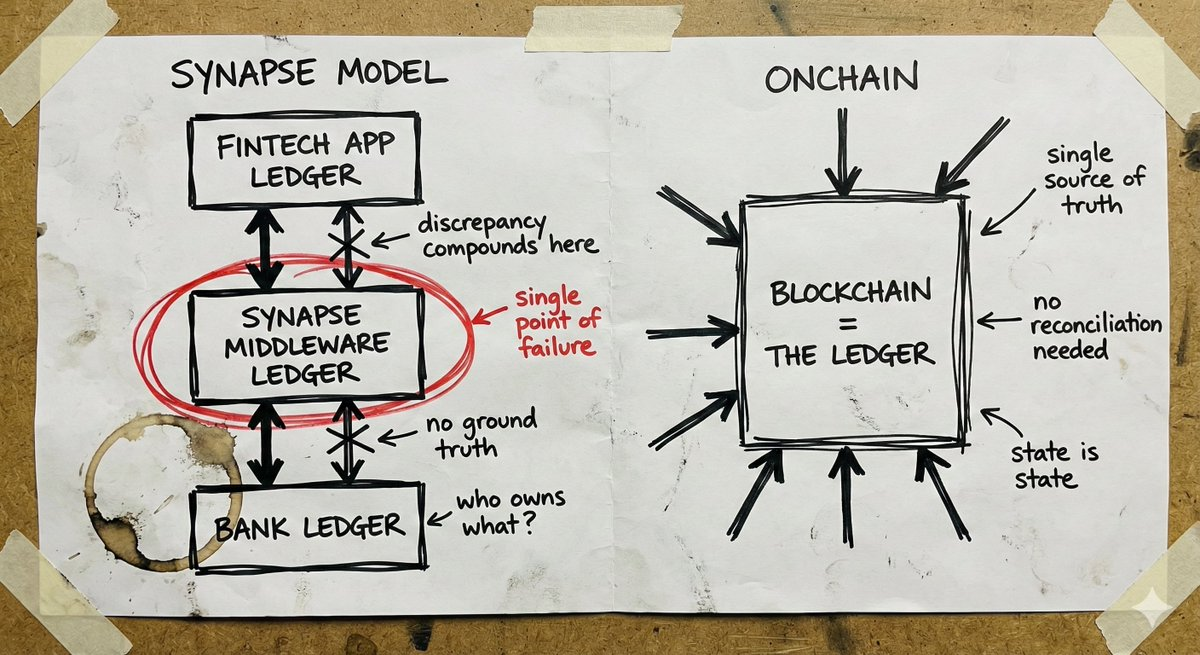

Để hiểu điều này có ý nghĩa thế nào, hãy xem những gì đã xảy ra với Synapse.

Synapse Financial Technologies từng là hình mẫu BaaS. Được các nhà đầu tư hàng đầu hậu thuẫn, Synapse kết nối hơn 100 đối tác fintech với các ngân hàng được FDIC bảo hiểm, phục vụ khoảng 10 triệu người dùng cuối. Giá trị cốt lõi rất rõ ràng: fintech có thể cung cấp dịch vụ ngân hàng mà không cần trở thành ngân hàng; ngân hàng mở rộng phân phối mà không phải xây dựng ứng dụng; người dùng nhận trải nghiệm hiện đại với lớp bảo vệ truyền thống.

Tháng 4 năm 2024, Synapse nộp đơn phá sản theo Chương 11. Hơn 100.000 người mất quyền truy cập tài sản. Người được tòa bổ nhiệm làm quản lý phát hiện thiếu hụt 65-96 triệu USD giữa số tiền khách hàng được hưởng và số tiền ngân hàng thực sự nắm giữ. Tại phiên điều trần tháng 12 năm 2024, người quản lý (cựu chủ tịch FDIC) so sánh tình huống này với việc cha bà đánh mất tiền tiết kiệm khi Nam Tư sụp đổ.

Căn nguyên là thất bại trong ghi sổ và hòa giải ở lớp trung gian. Synapse duy trì hồ sơ quyền sở hữu giữa fintech và ngân hàng. Khi hệ thống này thất bại, không còn sự thật nền tảng. Các ngân hàng đổ lỗi cho nhau. Fintech không có quan hệ trực tiếp với tiền khách hàng. Người dân chứng kiến tiền tiết kiệm bốc hơi trong vòng xoáy thủ tục hành chính.

Crypto cũng từng có những thất bại lớn: FTX, Celsius, Terra/Luna. Nhưng những thất bại đó đều xuất phát từ các tổ chức tập trung, lưu ký đặt cược rủi ro với tài sản người dùng. Họ thất bại vì cùng lý do như Synapse: hệ thống mờ ám mà không ai biết điều gì xảy ra cho đến khi quá muộn.

Bài học rút ra từ cả thất bại fintech truyền thống lẫn crypto là: khi bạn không nhìn thấy tiền của mình ở đâu, bạn không thể biết nó có an toàn hay không.

Tự lưu ký và bài toán bảo hiểm

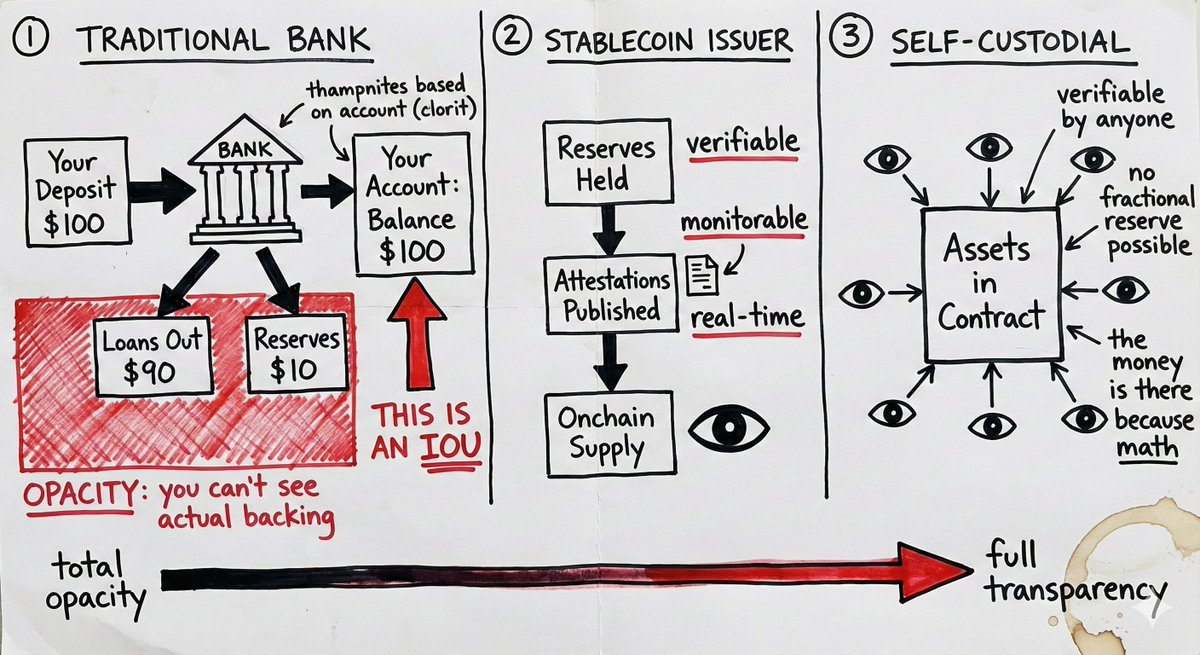

Tài khoản stablecoin tự lưu ký thay đổi mô hình rủi ro, khiến bảo hiểm FDIC không còn quá thiết yếu với nhiều trường hợp sử dụng.

Ngân hàng truyền thống hoạt động theo mô hình dự trữ một phần. Khi bạn gửi tiền, ngân hàng cho vay phần lớn, chỉ giữ lại một phần nhỏ. “Số dư” của bạn thực chất là giấy nợ. Nếu nhiều người rút cùng lúc hoặc ngân hàng cho vay thất bại, tiền không còn. Bảo hiểm FDIC bảo vệ bạn trước rủi ro này—bảo hiểm cho trường hợp ngân hàng quản lý vốn sai lầm.

Tài khoản stablecoin tự lưu ký khác biệt hoàn toàn. Tài sản nằm trong hợp đồng thông minh. Bất kỳ lúc nào, ai cũng có thể xác minh tiền thực sự tồn tại. Không phải giấy nợ, không phải quyền đòi hỏi dựa trên dự trữ một phần, mà là tài sản thực sự dưới quyền kiểm soát của người dùng. Không còn rủi ro đối tác từ quyết định cho vay của ngân hàng.

Tuy nhiên, điều mà lập luận này thường bỏ qua là: stablecoin vẫn mang rủi ro từ đơn vị phát hành. Hợp đồng thông minh chứa USDC không giúp gì nếu Circle gặp khủng hoảng pháp lý hoặc bị rút dự trữ hàng loạt. Nắm giữ USDT là đặt cược vào khả năng quản lý dự trữ của Tether. Tự lưu ký loại bỏ rủi ro trung gian, nhưng không loại bỏ rủi ro đơn vị phát hành.

Sự khác biệt nằm ở chỗ rủi ro đơn vị phát hành có thể giám sát. Bạn có thể kiểm tra xác nhận dự trữ, theo dõi dòng tiền onchain, đa dạng hóa giữa các đơn vị phát hành. Rủi ro ngân hàng truyền thống bị che giấu trong các “hộp đen” thể chế cho đến khi thảm họa xảy ra.

Không phải ai cũng phù hợp với tự lưu ký. Các tổ chức lớn vẫn cần khung pháp lý và sản phẩm bảo hiểm. Nhưng với nhiều trường hợp, tự lưu ký với rủi ro đơn vị phát hành có thể giám sát là mô hình tốt hơn so với niềm tin thể chế mờ ám dù có bảo hiểm dự phòng.

Vươn tầm toàn cầu và điểm nghẽn “last mile”

Stablecoin mang lại cho bạn điều mà fintech truyền thống không thể: khả năng vươn ra toàn cầu thực sự ngay từ đầu.

Một ví điện tử hoạt động ở mọi nơi. Hợp đồng thông minh không phân biệt pháp lý người dùng. Giao dịch stablecoin-to-stablecoin mặc định không biên giới. Đối với doanh nghiệp trả lương từ xa, quản lý ngân quỹ đa thực thể hoặc thanh toán cho nhà cung cấp chấp nhận stablecoin, hạ tầng này hoạt động toàn cầu, tức thì.

So với kịch bản mở rộng quốc tế truyền thống: bạn cần ngân hàng đối tác địa phương, giấy phép địa phương (thường nhiều loại giấy phép cho các hoạt động khác nhau), đội ngũ tuân thủ và pháp nhân địa phương. Mỗi quốc gia như một startup mới. Đó là lý do phần lớn neobank chỉ hoạt động nội địa hoặc mất nhiều năm mở rộng sang vài thị trường. Revolut đã làm điều này gần một thập kỷ mà vẫn chưa phủ sóng hoàn toàn.

Điểm nghẽn của hạ tầng stablecoin là “last mile”—kết nối với fiat. Kênh nạp/rút vẫn cần giấy phép và đối tác địa phương. Không thể hoàn toàn tránh khỏi điều này.

Nhưng có sự khác biệt lớn giữa “giải quyết kết nối fiat ở thị trường này” và “xây dựng lại toàn bộ hệ thống ngân hàng ở thị trường này”. “Last mile” là mô-đun. Bạn có thể hợp tác với nhà cung cấp điều phối địa phương để chuyển đổi fiat mà không phải xây dựng lại hạ tầng cốt lõi. Bạn có thể phủ khắp thế giới qua hạ tầng stablecoin, rồi kết nối đối tác fiat từng bước khi cần.

Fintech truyền thống không thể triển khai nếu thiếu toàn bộ hệ thống ở từng thị trường. Doanh nghiệp gốc stablecoin khởi đầu toàn cầu và giải quyết vấn đề “last mile” dần dần. Đó là phương trình mở rộng hoàn toàn khác.

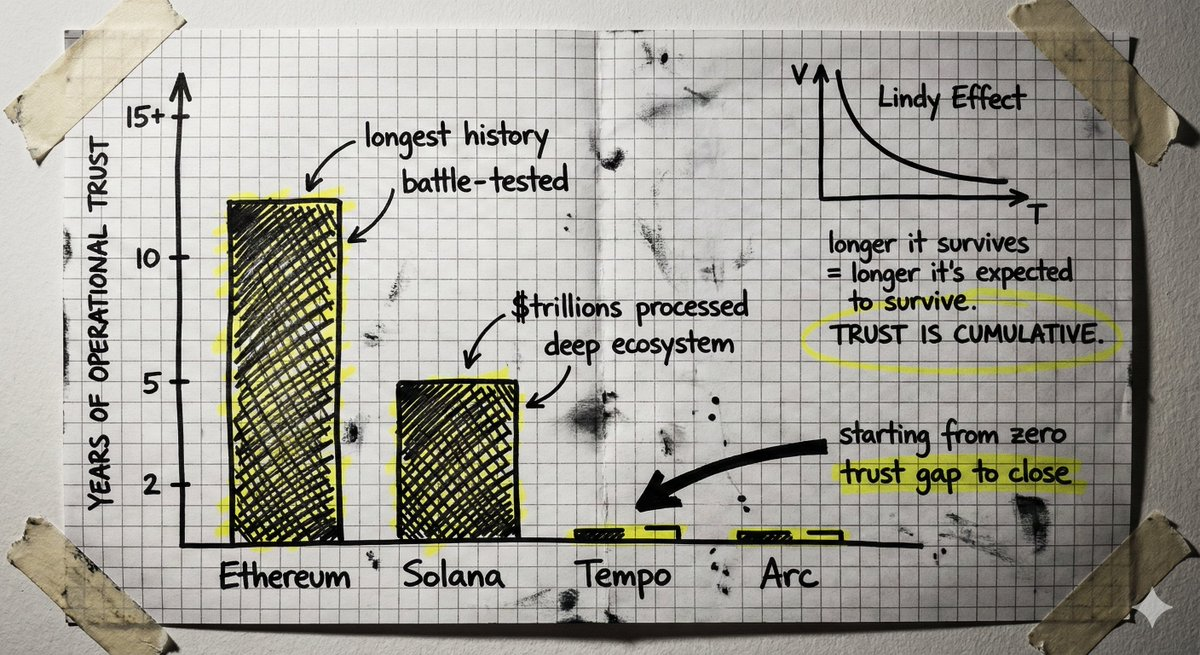

Tranh luận về blockchain chuyên biệt

Nhiều đội ngũ được đầu tư mạnh đang xây dựng blockchain mới dành riêng cho thanh toán stablecoin. Luận điểm là các blockchain hiện tại tối ưu cho giao dịch, không phải thanh toán; hạ tầng chuyên biệt có thể cung cấp thông lượng tốt hơn, độ trễ thấp hơn, công cụ tuân thủ riêng cho thanh toán.

Đây là luận điểm hợp lý từ những người có chuyên môn. Stripe và Paradigm đang xây dựng Tempo. Circle có Arc.

Nhưng cũng có quan điểm phản biện đáng cân nhắc.

Xây dựng Layer 1 mới từ đầu nghĩa là xây dựng niềm tin từ con số 0. Blockchain là máy móc niềm tin, và niềm tin được tích lũy qua thời gian vận hành. Nó đến từ nhiều năm không có thất bại thảm họa, hàng tỷ USD được bảo vệ không bị tấn công, hệ sinh thái nhà phát triển sâu rộng hiểu rõ các trường hợp biên, mã nguồn đã trải qua thử thách. Đây là hiệu ứng Lindy áp dụng cho hạ tầng.

Các blockchain lâu năm có được niềm tin tích lũy này. Solana đã xử lý hàng nghìn tỷ USD giao dịch. Nó có công cụ, ví, cầu nối, tích hợp. Ethereum có lịch sử vận hành lâu hơn. Vấn đề là liệu chênh lệch giữa những gì các blockchain này cung cấp hiện tại và nhu cầu riêng của thanh toán có lớn hơn khoảng cách niềm tin mà blockchain mới phải bù đắp.

Cũng cần cân nhắc yếu tố trung lập. Một blockchain do công ty thanh toán lớn kiểm soát, dù định vị “trung lập” thế nào, vẫn có lợi ích của công ty đó in sâu vào kiến trúc. Xây dựng trên hạ tầng công khai thực sự trung lập mang lại bảo đảm khác biệt.

Tài chính chủ động

Khi nói về tài chính chủ động hiện nay, mọi người thường hình dung các agent quản lý toàn bộ tài chính: quyết định đầu tư, quản lý danh mục, tối ưu hóa tài sản thay cho bạn.

Đó chưa phải cơ hội thực sự.

Cơ hội thực tế nằm ở những nghiệp vụ thường nhật: agent xử lý các nghiệp vụ tài chính lặp lại vốn đang làm thủ công—theo dõi hóa đơn, đối chiếu đơn đặt hàng, khởi tạo thanh toán, hoàn ứng chi phí, giao dịch định kỳ. Không thay thế phán đoán con người ở quyết định quan trọng, mà tự động hóa các việc tốn thời gian, giảm cản trở vận hành.

Câu hỏi là: agent thực sự chuyển tiền như thế nào?

Hạ tầng truyền thống xây cho con người. Giả định một người có thông tin đăng nhập thực hiện giao dịch. Giao thông tin đăng nhập ngân hàng cho agent là rủi ro bảo mật và vi phạm tuân thủ. Agent có thể “ảo giác”, bị thao túng hoặc mắc lỗi ở tốc độ máy.

Đây là lúc hạ tầng stablecoin và hợp đồng thông minh thực sự quan trọng. Agent không nhận thông tin đăng nhập. Nó chỉ nhận quyền hạn giới hạn được mã hóa trong hợp đồng thông minh. Chuyển tối đa X đô mỗi giao dịch, chỉ tới địa chỉ được duyệt trước, chỉ trong khung giờ hoặc mục đích xác định. Các ràng buộc được mã hóa. Agent không thể vượt quyền vì quyền hạn là chính kiến trúc.

Những giả định niềm tin mà blockchain mang lại—có thể xác minh, giới hạn, minh bạch—chính là điều cần khi phần mềm tự động chuyển tiền. Hệ thống truyền thống yêu cầu bạn tin agent không làm sai; hợp đồng thông minh khiến hành vi sai trái là bất khả thi về mặt kiến trúc trong phạm vi quyền hạn.

Điều này không loại bỏ mọi rủi ro. Nếu agent mắc lỗi trong phạm vi quyền hạn thì sao? Ai chịu trách nhiệm khi agent phê duyệt hóa đơn gian lận đáp ứng đủ tiêu chí mã hóa? Những câu hỏi này cần lời giải.

Nhưng điểm khởi đầu—quyền hạn bị giới hạn bởi kiến trúc—là bản chất của blockchain và rất khó tích hợp ngược vào hạ tầng truyền thống. Tài chính chủ động sẽ xuất hiện. Hạ tầng giúp nó an toàn là nền tảng stablecoin gốc.

Bảo mật: Bước ngoặt không thể tránh khỏi

Cơn sốt stablecoin đang thu hút các đội ngũ có cách tiếp cận bảo mật rất khác nhau. Điều này sẽ dẫn tới hậu quả nặng nề cho một số đội (và cả khách hàng của họ).

Một mô hình đang hình thành: phát triển nhanh, thu hút người dùng, giải quyết vấn đề khó sau. Các đội ngũ sử dụng định nghĩa “tự lưu ký” mập mờ, làm lu mờ mô hình niềm tin thực tế. Họ vội vàng tích hợp mà không kiểm tra bảo mật và nhà cung cấp kỹ lưỡng. Họ cắt giảm quy trình quản lý khóa. Họ xem bảo mật vận hành là chi phí.

Một phần có thể hiểu được. Thị trường phát triển nhanh, áp lực cạnh tranh lớn. Dành thêm vài tháng cho bảo mật có thể khiến mất thị phần vào tay đối thủ.

Sự đánh đổi này hợp lý ở hầu hết ngành nghề. Nhưng không phải với hạ tầng tài chính.

Xây dựng ngân hàng, hay bất cứ thứ gì giống ngân hàng, nghĩa là xây dựng niềm tin qua nhiều thập kỷ, không phải theo quý. Phải quản lý rủi ro thận trọng dù các cách tiếp cận mạnh mẽ có thể tăng trưởng nhanh hơn. Phải tạo ra hệ thống sống sót qua các trường hợp biên chưa từng có tiền lệ.

Những đội ngũ chiến thắng từ 2026 trở đi là những người có chuyên môn thực sự và ưu tiên bảo mật hàng đầu.

Bài toán quyền riêng tư

Quan điểm trái chiều của tôi là: quyền riêng tư trong crypto hiện chủ yếu chỉ là yếu tố “đánh dấu cho có”. Với giao dịch, DeFi, đầu cơ, thiếu quyền riêng tư thực sự chưa thành rào cản. Hệ sinh thái vẫn vận hành tốt với địa chỉ ẩn danh và lịch sử giao dịch công khai.

Nhưng điều này sẽ thay đổi khi hạ tầng stablecoin đưa doanh nghiệp thực sự và hoạt động kinh tế sản xuất lên onchain.

Khi doanh nghiệp thực sự vận hành ngân quỹ trên hạ tầng stablecoin, quyền riêng tư trở thành yếu tố sống còn. Rò rỉ thông tin cạnh tranh là vấn đề thực sự: nhà cung cấp, khách hàng, dòng tiền, tất cả đều có thể bị bất kỳ ai theo dõi. Không doanh nghiệp nào muốn hoạt động tài chính bị phơi bày cho đối thủ, và không CFO nào sẽ chuyển ngân quỹ lớn lên hạ tầng mà mọi giao dịch đều công khai.

Đây là vấn đề cần giải quyết ngay, trước khi nó trở thành điểm nghẽn cho việc ứng dụng.

Tin vui là mô hình quyền riêng tư cho stablecoin không cần toàn bộ tầm nhìn cypherpunk. Không cần ẩn danh tuyệt đối. Chúng ta cần tiết lộ có chọn lọc—mục tiêu hoàn toàn khác.

Tiết lộ có chọn lọc nghĩa là: chứng minh điều cần thiết mà không tiết lộ mọi thứ. Chứng minh đủ tiền mà không công khai số dư. Chứng minh giao dịch tuân thủ mà không lộ thông tin đối tác. Chứng minh danh tính đáp ứng yêu cầu mà không phải cung cấp giấy tờ. Chủ sở hữu tiền thấy tất cả, hệ thống xác minh mọi thứ tuân thủ, người ngoài chỉ biết những gì được tiết lộ.

Chúng ta đã có công nghệ để giải quyết vấn đề này. Tôi từng trao đổi với nhiều đội ngũ xuất sắc đang xây dựng hạ tầng quyền riêng tư vượt trội.

Vấn đề là công nghệ này còn rất mới. Đây là các mã nguồn lớn, khó kiểm toán, khó xác minh hình thức, chưa được thử nghiệm thực chiến. Chúng đòi hỏi giả định niềm tin và bảo mật hoàn toàn khác với hạ tầng hiện tại. Hệ sinh thái crypto đã mất nhiều năm củng cố giao thức lõi, tích lũy niềm tin vận hành sau khi vượt qua tấn công và trường hợp biên. Gắn thêm lớp quyền riêng tư chưa kiểm chứng có thể làm suy yếu nền tảng đó.

Thách thức là bổ sung quyền riêng tư mà không đánh đổi lớn về bảo mật. Có thể cần tích hợp sâu hơn các tính năng quyền riêng tư vào Layer 1, hoặc tìm giải pháp không cần đặt niềm tin vào hệ mật mã mới ở quy mô lớn.

Triển vọng phía trước

Câu chuyện tăng trưởng stablecoin năm 2025 chủ yếu xoay quanh việc đưa các dịch vụ fintech hiện hữu lên hạ tầng tốt hơn: thanh toán, lợi suất, chi tiêu, thẻ. Mercury nhưng toàn cầu. Revolut nhưng onchain. Điều này hợp lý—nhanh hơn, rẻ hơn, tiếp cận các thị trường mà fintech truyền thống phải mất nhiều năm mới vươn tới.

Nhưng hạ tầng stablecoin mở ra điều lớn hơn việc chỉ làm cũ hiệu quả hơn. Đó là tiền lập trình được. Đó là quyền tiếp cận thị trường vốn internet nơi các cấu trúc tài chính mới hình thành mỗi ngày. Đó là khả năng giao quyền quản lý tiền cho agent với đảm bảo thực sự, thay vì chỉ dựa vào niềm tin.

Đây là cơ hội để chúng ta định hình lại dịch vụ tài chính nên thực sự như thế nào.

Tôi chưa thấy nhiều đội ngũ theo đuổi điều này. Cơ hội đang hiện hữu, nhưng phần lớn ngành vẫn lặp lại mô hình fintech 2015 trên hạ tầng mới. Tôi mong điều này sẽ thay đổi vào năm 2026.

Tuyên bố miễn trừ trách nhiệm:

- Bài viết được đăng lại từ [SimkinStepan]. Mọi bản quyền thuộc về tác giả gốc [SimkinStepan]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành bất kỳ khuyến nghị đầu tư nào.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi có ghi chú, nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch này.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tất cả những điều bạn cần biết về GT-Giao thức

Tars AI là gì? Khám phá Tương lai của AI và tích hợp Web3

Sentient: Kết hợp những mô hình AI Mở và Đóng tốt nhất

Crypto Narratives là gì? Các Narratives hàng đầu cho năm 2025 (CẬP NHẬT)

The Airdrop Meta: a Lull in Performance or an Obituary?