#DeepCreationCamp

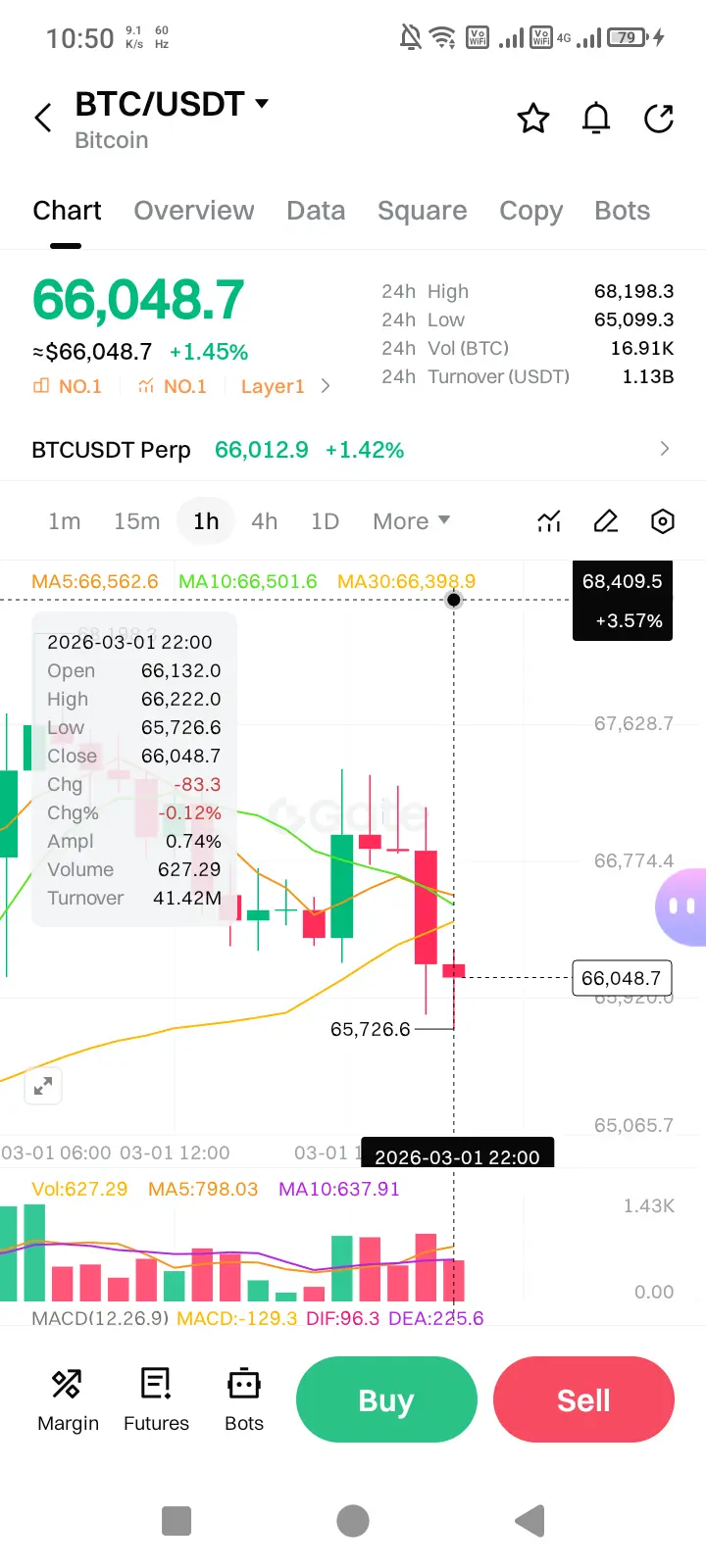

比特幣目前正處於自2018年以來最長的一次修正階段之一,價格在失去2025年底高點超過50%後,徘徊在65,000美元附近,這一時刻迫使投資者認真重新評估比特幣與黃金作為價值存儲的長期爭論。儘管在地緣政治不確定性升高、主權債務水平上升以及宏觀經濟持續不穩的背景下,黃金一直在悄然增強,但比特幣正經歷一個結構性去槓桿化過程,表面看來似乎激烈,但歷史上與其週期性行為相符。在過去的週期中,比特幣曾經出現超過75–80%的回撤,這意味著目前的下跌,雖然令人痛苦,尚未達到歷史熊市的極端水平。從我的角度來看,這一階段與2018年不同之處在於市場基礎設施的成熟,機構托管解決方案、ETF整合、更深的衍生品市場以及更廣泛的主權意識,已經永久改變了比特幣的流動性架構。黃金仍然吸引保守資本,因為它提供穩定性、較低的波動性,以及作為對抗貨幣貶值的百年歷史對沖工具,而比特幣則提供了結構上不同的特性:固定供應、程式化的稀缺性,以及在流動性擴張週期中的非對稱上行潛力。目前,市場對比特幣的情緒非常悲觀,根據我的經驗,極端悲觀往往標誌著分配的晚期,而非崩潰的開始;當散戶熱情消退,長期持有者保持相對穩定時,這通常是潛在積累的信號。我不預期會立即出現垂直反彈,但我也不認為目前的結構是類似2018年的多年度崩潰的開始。相反,我認為這是一個壓縮和波動收縮階段,弱手退出,較強的資本逐步建立倉位。在短期宏觀環境中,黃金可能會表現優於其他資產,尤其是在實際收益率持續受限和全球緊張局勢持續的情況下,但比特幣歷史上在流動性條件放寬和風險偏好回升後會加速上漲。當前的關鍵變數是宏觀流動性:如果緊縮持續,比特幣可能會面臨額外的下行壓力;如果開始穩定,即使沒有積極放鬆,比特幣也可能在超賣的技術狀況和過度看空的倉位推動下,出現劇烈的反向反彈。在我的資產配置策略中,我不將比特幣和黃金視為競爭對手,而是互補的宏觀工具——黃金用於在不確定性中保值,比特幣則在擴張期間實現快速再定價。在這個階段,我傾向於謹慎積累而非激進投機,因為從結構上看,儘管週期性波動,比特幣仍處於長期採用趨勢中。市場正處於心理轉折點,歷史上,這樣的階段更獎勵紀律、耐心和策略性布局,而非情緒化反應。

有助於強化稀缺資產整體基本論點的條件。技術面來看,比特幣連續的負月收盤表明短期疲弱,但情緒指標正接近極端恐懼區域,這在歷史上常作為逆向信號,當賣壓耗盡時。若實際收益率保持高位,黃金可能會在短期內繼續表現優於其他資產,但比特幣的優勢在於其供應震盪機制和一旦流動性預期稍有變化就能快速再定價的能力。我的個人預測是,2026年不會由單純的多頭趨勢主導,而是長時間的積累區間,在此期間比特幣建立更堅實的基礎,而黃金則領先早期的避險資金流;最終,當宏觀條件穩定或貨幣寬鬆預期回歸時,比特幣可能會因其較小的市場規模和更高的反身性而顯著跑贏黃金。從我的角度來看,最聰明的策略不是情緒化的比較,而是循環意識——黃金在不確定性中保護財富,比特幣在轉型期放大機會。當前環境較少像崩潰的開始,更像是一個再分配階段,耐心、風險管理和逐步布局比追逐短期故事更重要,歷史上,這些安靜的積累期正是塑造下一次重大擴張的關鍵時刻。

比特幣目前正處於自2018年以來最長的一次修正階段之一,價格在失去2025年底高點超過50%後,徘徊在65,000美元附近,這一時刻迫使投資者認真重新評估比特幣與黃金作為價值存儲的長期爭論。儘管在地緣政治不確定性升高、主權債務水平上升以及宏觀經濟持續不穩的背景下,黃金一直在悄然增強,但比特幣正經歷一個結構性去槓桿化過程,表面看來似乎激烈,但歷史上與其週期性行為相符。在過去的週期中,比特幣曾經出現超過75–80%的回撤,這意味著目前的下跌,雖然令人痛苦,尚未達到歷史熊市的極端水平。從我的角度來看,這一階段與2018年不同之處在於市場基礎設施的成熟,機構托管解決方案、ETF整合、更深的衍生品市場以及更廣泛的主權意識,已經永久改變了比特幣的流動性架構。黃金仍然吸引保守資本,因為它提供穩定性、較低的波動性,以及作為對抗貨幣貶值的百年歷史對沖工具,而比特幣則提供了結構上不同的特性:固定供應、程式化的稀缺性,以及在流動性擴張週期中的非對稱上行潛力。目前,市場對比特幣的情緒非常悲觀,根據我的經驗,極端悲觀往往標誌著分配的晚期,而非崩潰的開始;當散戶熱情消退,長期持有者保持相對穩定時,這通常是潛在積累的信號。我不預期會立即出現垂直反彈,但我也不認為目前的結構是類似2018年的多年度崩潰的開始。相反,我認為這是一個壓縮和波動收縮階段,弱手退出,較強的資本逐步建立倉位。在短期宏觀環境中,黃金可能會表現優於其他資產,尤其是在實際收益率持續受限和全球緊張局勢持續的情況下,但比特幣歷史上在流動性條件放寬和風險偏好回升後會加速上漲。當前的關鍵變數是宏觀流動性:如果緊縮持續,比特幣可能會面臨額外的下行壓力;如果開始穩定,即使沒有積極放鬆,比特幣也可能在超賣的技術狀況和過度看空的倉位推動下,出現劇烈的反向反彈。在我的資產配置策略中,我不將比特幣和黃金視為競爭對手,而是互補的宏觀工具——黃金用於在不確定性中保值,比特幣則在擴張期間實現快速再定價。在這個階段,我傾向於謹慎積累而非激進投機,因為從結構上看,儘管週期性波動,比特幣仍處於長期採用趨勢中。市場正處於心理轉折點,歷史上,這樣的階段更獎勵紀律、耐心和策略性布局,而非情緒化反應。

有助於強化稀缺資產整體基本論點的條件。技術面來看,比特幣連續的負月收盤表明短期疲弱,但情緒指標正接近極端恐懼區域,這在歷史上常作為逆向信號,當賣壓耗盡時。若實際收益率保持高位,黃金可能會在短期內繼續表現優於其他資產,但比特幣的優勢在於其供應震盪機制和一旦流動性預期稍有變化就能快速再定價的能力。我的個人預測是,2026年不會由單純的多頭趨勢主導,而是長時間的積累區間,在此期間比特幣建立更堅實的基礎,而黃金則領先早期的避險資金流;最終,當宏觀條件穩定或貨幣寬鬆預期回歸時,比特幣可能會因其較小的市場規模和更高的反身性而顯著跑贏黃金。從我的角度來看,最聰明的策略不是情緒化的比較,而是循環意識——黃金在不確定性中保護財富,比特幣在轉型期放大機會。當前環境較少像崩潰的開始,更像是一個再分配階段,耐心、風險管理和逐步布局比追逐短期故事更重要,歷史上,這些安靜的積累期正是塑造下一次重大擴張的關鍵時刻。