#DeepCreationCamp 比特幣與黃金 2026–2027年宏觀戰略展望

隨著我們逐步邁入2026年,討論已不再是選擇比特幣或黃金,而是理解資本在不同宏觀體系中如何在傳統貨幣避險資產與數字稀缺資產之間輪動。全球經濟仍由高企的主權債務、結構性粘稠的通脹(較2020年前水準更高)、謹慎的央行政策以及數字金融基礎設施的加速推進所定義。在這樣的環境下,比特幣與黃金都在吸收策略性資本,但原因截然不同。

黃金在2026年具有強勁的結構性支撐,主要由央行持有、地緣政治避險以及儲備多元化(遠離集中美元敞口)推動。其估值仍與實際利率、通脹預期和主權風險感知密切相關。在一個基本宏觀情境下,實際收益率逐漸走軟但仍為正,預計黃金在2026年將在$2,300至$2,600之間波動。如果宏觀經濟壓力加劇或實際收益率跌破1%,2027年黃金可能測試$2,800至$3,100,並且在延長的壓力驅動下,可能出現超過$3,200的短期飆升。然而,黃金的上行空間通常較為緩慢,因為其供應每年穩定增長約1%至2%,而需求則較為穩定而非指數性增長。在我看來,2026–2027年間,黃金作為資本保值資產,在正常宏觀條件下有望實現約10%至20%的累積升值,只有在危機情境下表現才會更強。

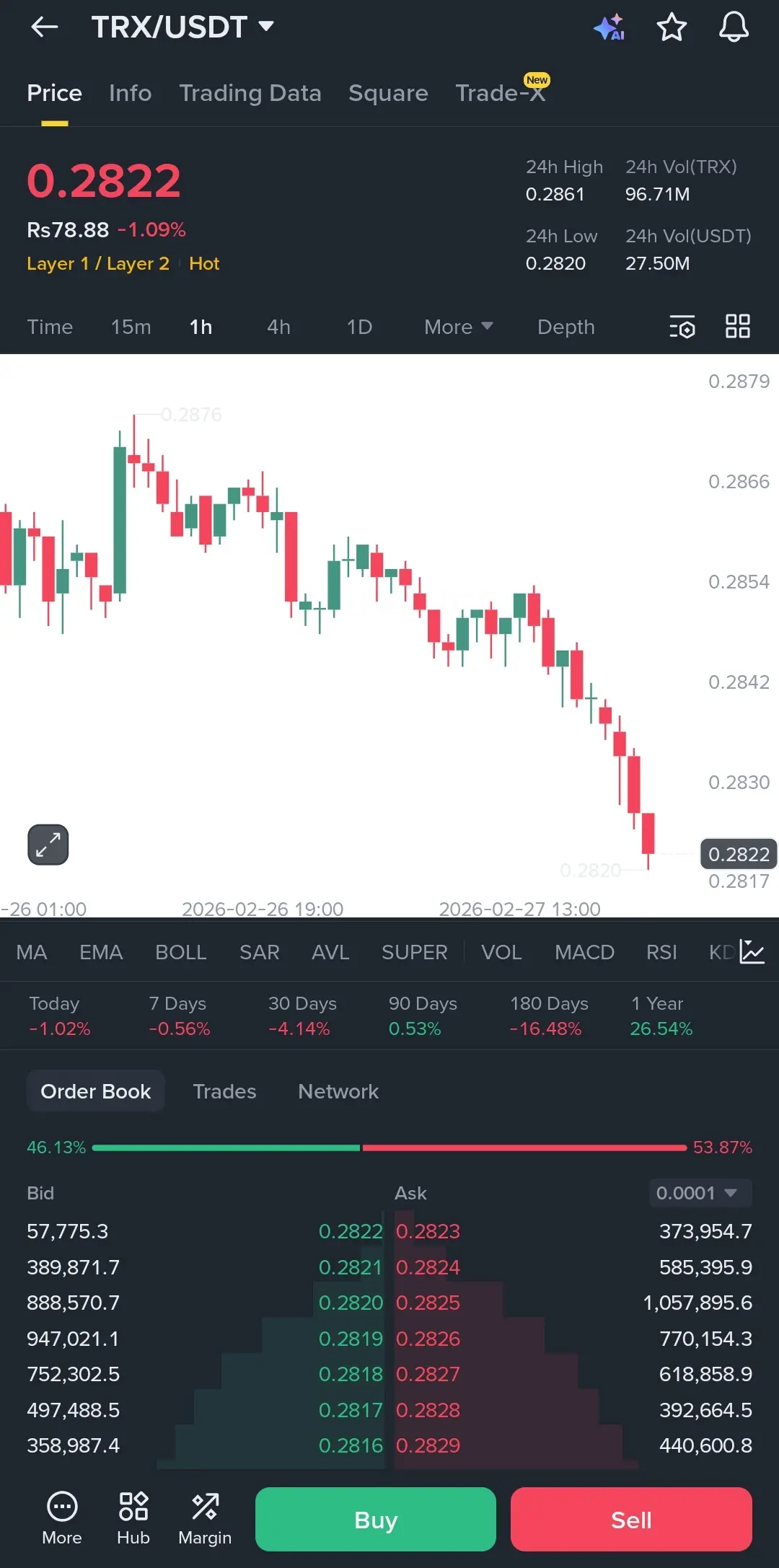

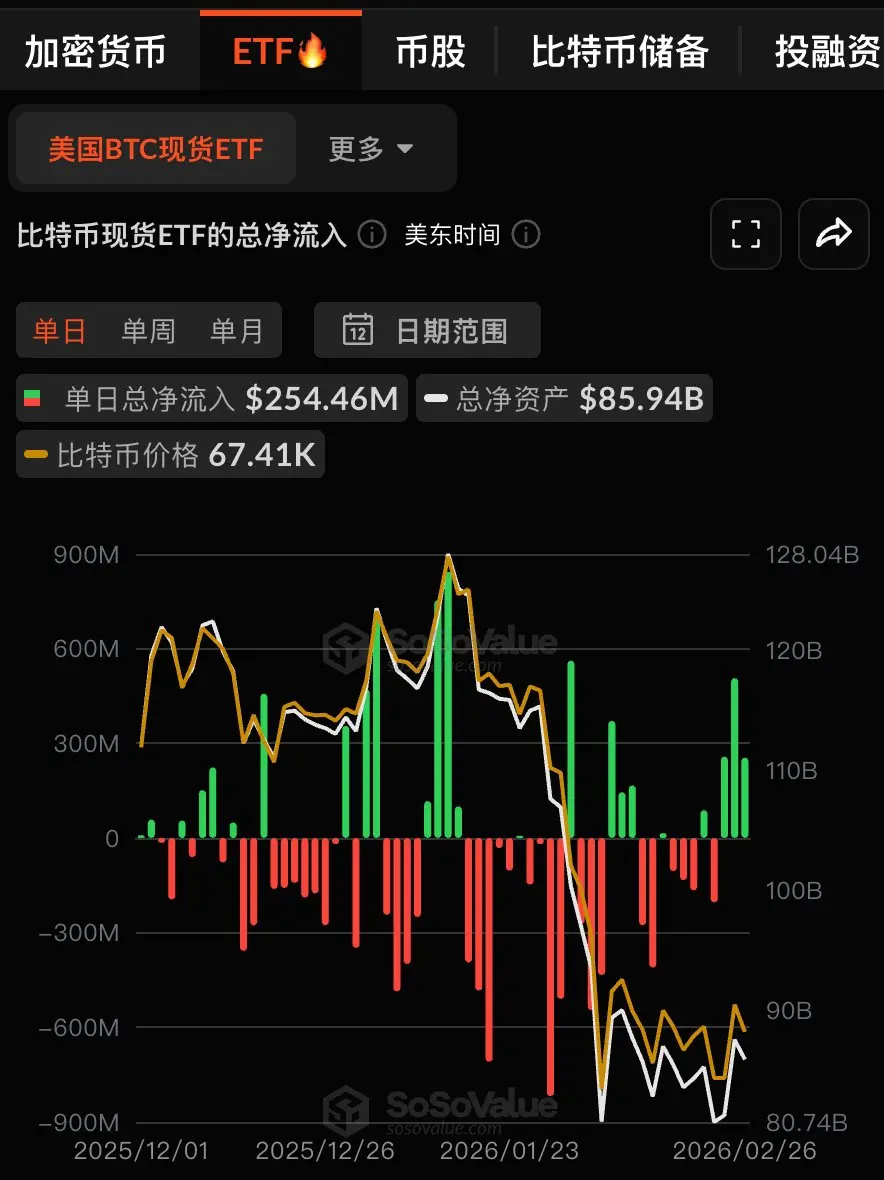

比特幣的結構則截然不同。與主要吸收防禦性資本的黃金不同,比特幣同時吸收防禦性與成長性流動性。其價格動態由全球流動性循環、ETF資金