微软股价持续走高:AI 与云端成长推动长线价值

微软股价的长线价值浮现

随著全球科技股进入 AI 驱动的新周期,微软(Microsoft, MSFT)再度站上聚光灯。尽管短期股价略有波动,但在坚实的基本面与高速扩张的 AI 生态系支撑下,MSFT 在 500 美元以下的区间,正被市场视为极具吸引力的长线布局点。

在云端服务需求持续攀升、AI 解决方案快速渗透的背景下,微软依旧是最具结构性增长潜力的科技巨头之一。

云端与 AI 双引擎推动成长

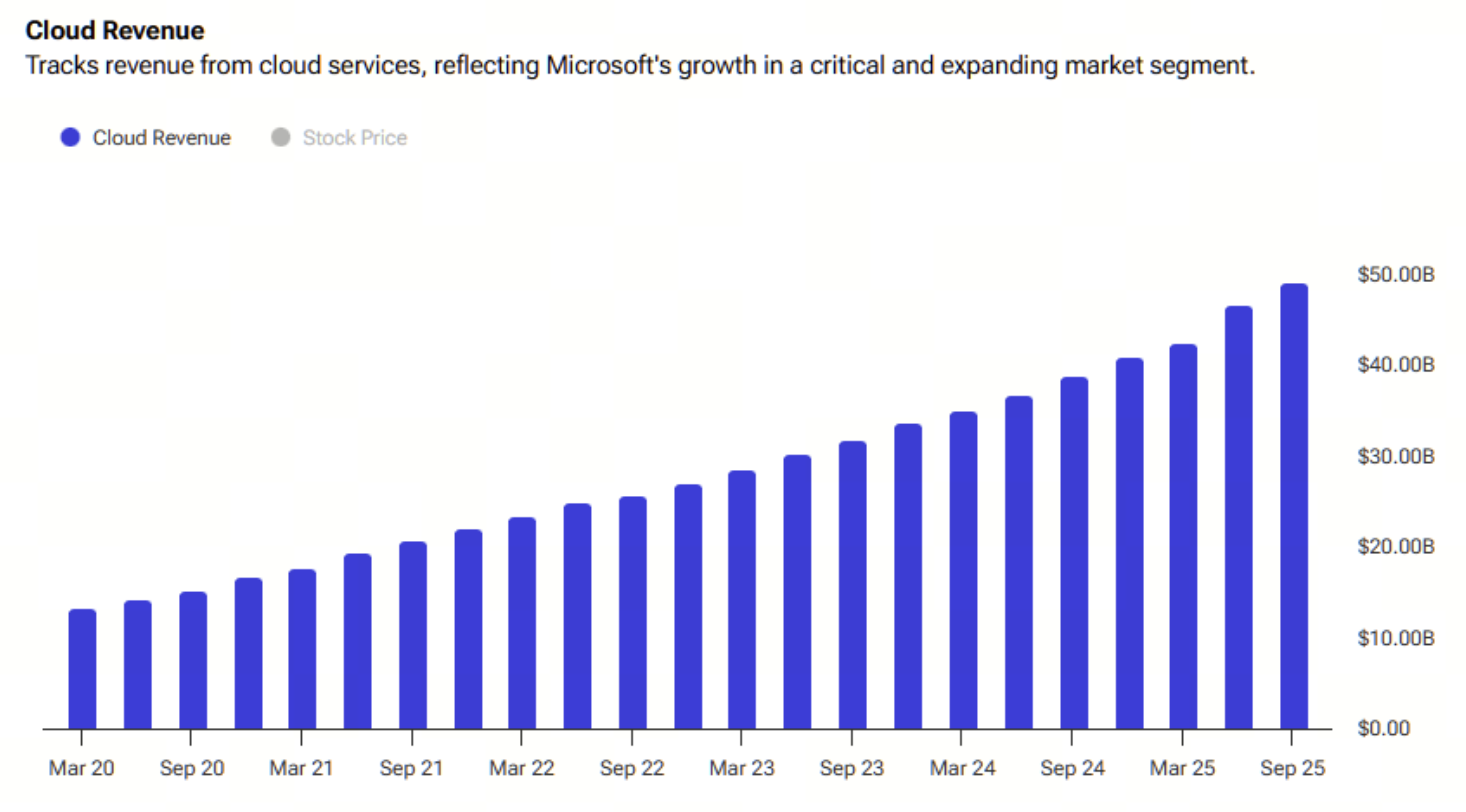

微软在最新财报中再次交出亮眼成绩。2025 年第三季度(对应公司 2026 财年第一季)收入达 777 亿美元,同比增长 18.4%,创下自 2022 年以来的最大单季增幅。其中,Azure 与其他云端服务收入年增 40%,需求强劲到即便扩容加速,仍呈现供不应求的局面。

商业积压订单(backlog)更是飙升 51% 至 3,920 亿美元,为未来营收成长奠定厚实基础,Windows OEM 与搜寻广告收入分别增长 6% 与 16%,显示微软的营收结构正持续优化、更加多元。

云端基础设施 × AI

微软的云端成长不再仅靠 Copilot 带动的 AI 热度,而是建立在更深层的基础设施升级与企业需求扩张上。Intelligent Cloud 部门营收达 309 亿美元,年增 28%;整体 Microsoft Cloud 收入则成长 26%,约达 491 亿美元。

(来源:tipranks)

微软正成功构筑一个结合云端、AI、与生产力工具的完整成长飞轮(flywheel),推动企业客户在数据、运算与自动化领域持续加码投入。

利润与现金流的爆发性增长

微软的财务表现同样令人惊艳,EBITDA 利润率攀升至历史新高的 60%,主要受惠于高毛利的软体与订阅业务(Microsoft 365、Dynamics、GitHub),以及 AI 增值服务 Copilot 的付费升级机制。

尽管公司持续加大基础设施投资(单季资本支出高达 349 亿美元),仍缴出 257 亿美元自由现金流的强劲成绩,展现惊人的现金创造力与营运效率。云端毛利率短期略降至 68%,反映 AI 伺服器与 GPU 扩建的前期成本,但长期而言,这些投资将转化为更高价值的软体与服务收益。

AI 飞轮全面启动

微软的 AI 布局正加速进入深水区,近期与 OpenAI 签署价值高达 2,500 亿美元的长期 Azure 合约,大幅提升云端业务能见度与持续性。此外,微软也与 IREN 达成 97 亿美元的五年合作协议,确保 GPU 供应链稳定,并同步扩张德州与阿联酋的资料中心容量,这些动作清楚表明:微软正稳步巩固其 AI 运算基础,为下一阶段的营收与利润爆发预先铺路。

估值与市场观点

尽管微软当前本益比约为 31 倍,但在预期中双位数营收与高双位数 EPS 成长的支撑下,现价并不算昂贵。若 2026 财年 EPS 落在 15.5 至 16.5 美元区间,PEG 比率约 2 倍,对于具备稳定现金流与持续 AI 动能的企业而言,属于合理甚至偏低的估值区间。

分析师普遍维持乐观。根据最新市场共识,34 位分析师一致给予“强力买入”评级,平均目标价为 633 美元,代表约 25% 的上行空间。

如果你想了解更多 Web3 内容,点击注册:https://www.gate.com/

总结

微软的成长故事,早已不仅是云端的延伸,而是 AI、生产力与企业生态整合的综合体,凭借稳健的财务结构、强势的产品组合与不断深化的 AI 布局,微软的上升动能仍在持续释放。对长线投资者而言,当前价位区间或许正是参与这家 AI 时代核心企业的关键时刻。

分享

相关文章

Gate BTC 挖矿:质押 BTC,轻松每日赚取链上收益

ETF 助力 Nasdaq Turns Positive in 2025:捕捉科技浪潮红利

纳斯达克 100 指数最新动态与投资策略

比特币最新动态:价格走势与市场前景解析