Aziz2030

查看原文

- 赞赏

- 1

- 1

- 转发

- 分享

Aziz2030:

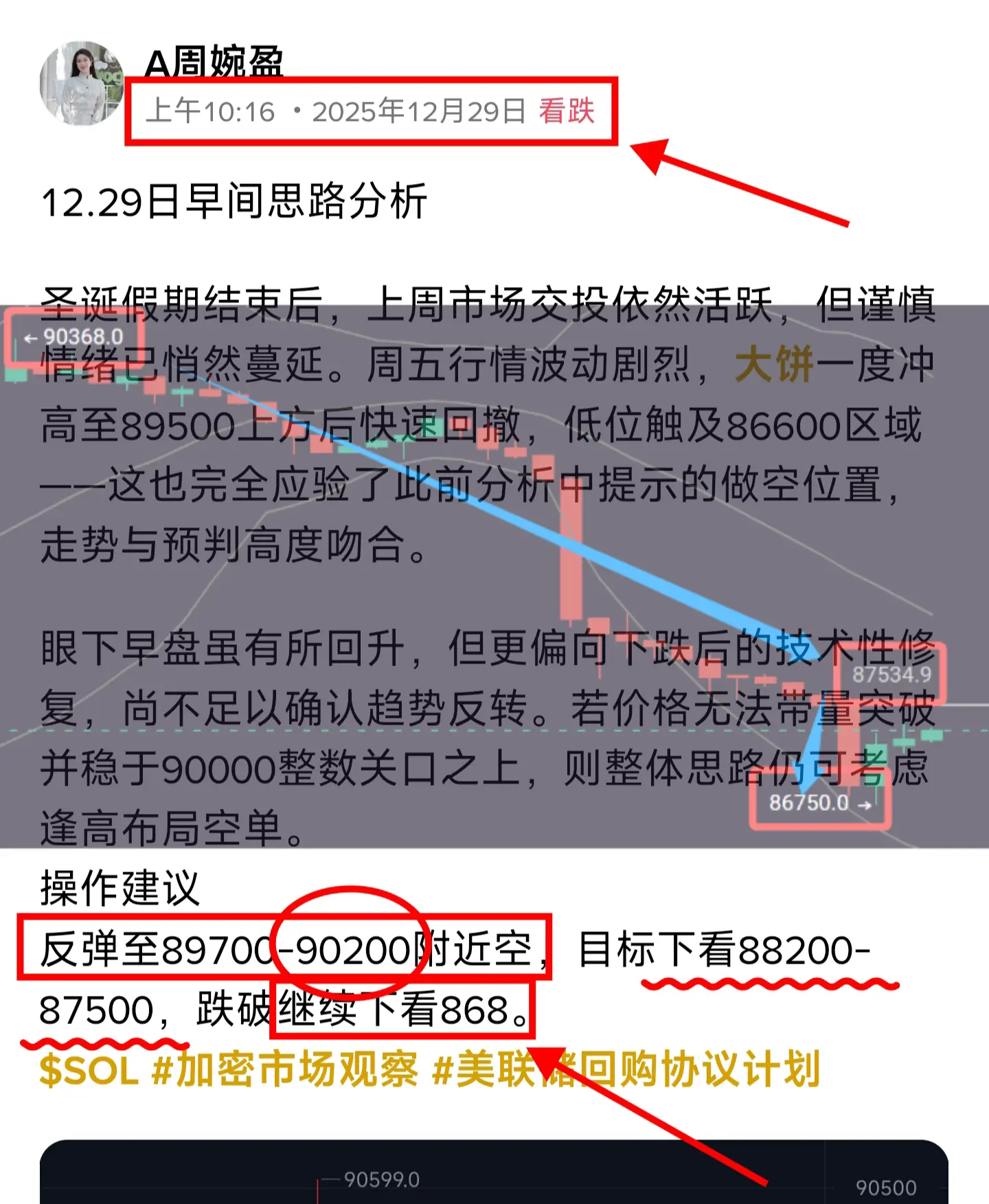

祝福 🙏🍀祝福 🙏🍀祝福 🙏🍀祝福 🙏🍀祝福 🙏🍀祝福 🙏🍀祝福 🙏🍀祝福 🙏🍀祝福 🙏🍀幕枫看趋势:12.29晚间比特币/以太坊操作建议

周线级别当前KDJ指标是小幅向上拐头,MACD方面空头陆续处于缩量,但DIF和DEA持续下拐压制,BOLL整体也是继续下沉,下轨持续开口,说明市场抛压还是很大。日线方面今日KDJ和MACD指标金叉小幅向上,BOLL方面的价格来到了中轨附近,但并未出现有效突破,个人认为上午的回弹是并未对日线中轨造成破坏的,那么接下来还是会继续南下走弱,整体还是侧向震荡下行为主,操作上反弹做空思路对待即可,具体点位可参考:

大饼:88000-88500空,目标86000

以太:2980-3000附近空,目标2880

以上为个人晚间操作建议,仅供大家参考#2025Gate年度账单

周线级别当前KDJ指标是小幅向上拐头,MACD方面空头陆续处于缩量,但DIF和DEA持续下拐压制,BOLL整体也是继续下沉,下轨持续开口,说明市场抛压还是很大。日线方面今日KDJ和MACD指标金叉小幅向上,BOLL方面的价格来到了中轨附近,但并未出现有效突破,个人认为上午的回弹是并未对日线中轨造成破坏的,那么接下来还是会继续南下走弱,整体还是侧向震荡下行为主,操作上反弹做空思路对待即可,具体点位可参考:

大饼:88000-88500空,目标86000

以太:2980-3000附近空,目标2880

以上为个人晚间操作建议,仅供大家参考#2025Gate年度账单

- 赞赏

- 1

- 评论

- 转发

- 分享

追踪币圈实时热点、把握最佳成交机会,今天是2025年12月30日星期二,我是王毅博!各位币友早上好☀铁粉打卡👍点赞发大财🍗🍗🌹🌹,

==================================

💎

💎

==================================

美股周一收盘,道指初步收跌0.5%,标普500指数跌0.35%,纳指跌0.5%。特斯拉(TSLA.O)跌3.2%,美光科技(MU.O)涨3.4%,英伟达(NVDA.O)跌1%。据CME“美联储观察”:美联储明年1月降息25个基点的概率为16.1%,维持利率不变的概率为83.9%。到明年3月累计降息25个基点的概率为45.4%,维持利率不变的概率为47.7%,累计降息50个基点的概率为6.9%。加密市场整体行情围绕前期震荡区间运行试探,早间先是一波冲高试探上方阻力后,行情明显承压回落,再度下行发展,走出明显的过山车画门震荡行情,关注毅博将持续追踪美联储政策落地、机构资金流向、链上数据变化等核心信号,实时更新布局策略与标的动态。

==================================

💎

💎

==================================

比特币昨日行情上演了剧烈的“过山车”走势。早间币价触及87400美金一线低点后开启上涨,受贵金属快速跳水的联动影响,早盘

==================================

💎

💎

==================================

美股周一收盘,道指初步收跌0.5%,标普500指数跌0.35%,纳指跌0.5%。特斯拉(TSLA.O)跌3.2%,美光科技(MU.O)涨3.4%,英伟达(NVDA.O)跌1%。据CME“美联储观察”:美联储明年1月降息25个基点的概率为16.1%,维持利率不变的概率为83.9%。到明年3月累计降息25个基点的概率为45.4%,维持利率不变的概率为47.7%,累计降息50个基点的概率为6.9%。加密市场整体行情围绕前期震荡区间运行试探,早间先是一波冲高试探上方阻力后,行情明显承压回落,再度下行发展,走出明显的过山车画门震荡行情,关注毅博将持续追踪美联储政策落地、机构资金流向、链上数据变化等核心信号,实时更新布局策略与标的动态。

==================================

💎

💎

==================================

比特币昨日行情上演了剧烈的“过山车”走势。早间币价触及87400美金一线低点后开启上涨,受贵金属快速跳水的联动影响,早盘

- 赞赏

- 34

- 23

- 转发

- 分享

Moonchart :

:

圣诞节登月!🌕查看更多

#CryptoMarketForeCast 加密市场目前正处于压缩阶段,波动性较低,但压力逐渐积聚。历史上,这些时期往往预示着强烈的方向性行情即将到来。

🔍 当前市场结构

比特币 (BTC): 维持关键需求区域,显示出吸收压力的迹象,而非恐慌性抛售

以太坊 (ETH): 密切跟踪BTC,链上稳定性逐步改善

山寨币:动能疲软,但在基本面强劲的项目中可见有选择的积累

市场情绪:过于谨慎——这种状态常出现在局部反转附近

📈 这意味着什么

当恐惧成为共识时,市场通常会开始为相反的方向做准备。这并不意味着盲目看涨——但确实表明风险收益比对耐心的交易者来说正在改善。

🎯 预测策略

避免情绪化交易

专注于区间交易或逐步积累

等待成交量确认后再追逐突破

目前市场不奖励速度——它奖励纪律和时机。

💬 社区提问:

你是在慢慢积累、交易区间,还是等待完全确认?

#CryptoMarketForecast #加密行情预测 #BTC #ETH #GateSquare

查看原文🔍 当前市场结构

比特币 (BTC): 维持关键需求区域,显示出吸收压力的迹象,而非恐慌性抛售

以太坊 (ETH): 密切跟踪BTC,链上稳定性逐步改善

山寨币:动能疲软,但在基本面强劲的项目中可见有选择的积累

市场情绪:过于谨慎——这种状态常出现在局部反转附近

📈 这意味着什么

当恐惧成为共识时,市场通常会开始为相反的方向做准备。这并不意味着盲目看涨——但确实表明风险收益比对耐心的交易者来说正在改善。

🎯 预测策略

避免情绪化交易

专注于区间交易或逐步积累

等待成交量确认后再追逐突破

目前市场不奖励速度——它奖励纪律和时机。

💬 社区提问:

你是在慢慢积累、交易区间,还是等待完全确认?

#CryptoMarketForecast #加密行情预测 #BTC #ETH #GateSquare

- 赞赏

- 点赞

- 评论

- 转发

- 分享

重温一年的加密旅程——乘风破浪,勇敢跃进。每一刻都值得珍惜。立即查看你的#2025GateYearEndSummary ,回顾你在Gate的2025加密冒险,并通过分享获得20 USDT。https://www.gate.com/competition/your-year-in-review-2025?ref=BAdDVl8K&ref_type=126&shareUid=VlJBXFxaAAEO0O0O

查看原文

- 赞赏

- 8

- 8

- 转发

- 分享

Eagle Eye:

绝对令人印象深刻的帖子!👏 喜欢你的努力!查看更多

- 赞赏

- 2

- 4

- 转发

- 分享

潇洒割 :

:

跟单后,无需多言,不要考虑过程,看最终结果就成。我也是有分析的,错了也没事。谁能把把都对呢。都是小问题。跟单后月收益达不到你标准,你该撤就撤。谢谢😊查看更多

重温一年的加密旅程——乘风破浪,勇敢跃进。每一刻都值得珍惜。立即查看你的#2025GateYearEndSummary ,回顾你在Gate的2025加密冒险,并通过分享获得20 USDT。https://www.gate.com/competition/your-year-in-review-2025?ref=AgBEAVlX&ref_type=126&shareUid=VlRHVlFYBgMO0O0O

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

12.30比特币行情分析参考 比特币昨日冲高回调,截止发稿价格下跌近4余点,已经将前期反弹涨幅全部吞没。短周期大阴柱下探,反弹节奏被打断,目前走势经过这波回调之后,多头力度再度减弱,行情再次回到区间盘整之中,整体价格在几千点范围内徘徊,且短线走势反转较快,所以各位一定要注意风险,注意及时把握收益。目前短线进入盘整区间, 4小时级别上,价格在触及90,000整数关口后受阻明显,于12月29日20:00形成长上影线并连续阴线回调,确认该位置存在强压。目前价格在跌破关键支撑87,500后快速收回,形成假突破结构,但仍持续受制于4小时EMA30(87,838)压制,且7日均线(87,628)已拐头向下,短期趋势偏弱。指标方面,4小时MACD双线在零轴下方死叉(DIF:-73.69/DEA:22.22),但柱状体出现缩量迹象,日线级别则持续呈现底背离结构,即价格创出新低而MACD指标逐步抬高,短线下跌也有所减弱。整体来看币价还是维持低位区间震荡为主,操作上建议区间高空低多,反弹空为主,区间关注86000-88800,上方关注压制还是关注9万一线, 12.30比特币短线操作思路参考:下试仓点89500-98500空,防守9200补,止损:500目标87500下方,上试仓点86300-85300多,止损500,目标87300上方, 12.30以太坊短线策略参考: 下试3075-3025轻空,

- 赞赏

- 2

- 评论

- 转发

- 分享

重温一年的加密旅程——乘风破浪,勇敢跃进。每一刻都值得珍惜。立即查看你的#2025GateYearEndSummary ,回顾你在Gate的2025加密冒险,并通过分享获得20 USDT。https://www.gate.com/competition/your-year-in-review-2025?ref=VLASXQGOAQ&ref_type=126

查看原文

- 赞赏

- 2

- 5

- 转发

- 分享

HighAmbition :

:

圣诞牛市!🐂查看更多

《Trading View量化机器人》系列课程

第4周(12.29-1.4) MACD指标基础、机器人应用

Trading View 实际操作与机器人对接;

《组合指标》《信号机器人》量化对接;

时间:周一至周日《智赢天下TV机器人》直播间全天直播

早八至晚五:指标基础操作与机器人应用

晚五至早八:Trading View基础操作与策略制作

每月30套以上机器人策略让学员实现躺赚生活

#带着Gate去旅行 #带些Gate去运动

#智赢天下TradingView指标

#智赢天下TradingView策略机器人

第4周(12.29-1.4) MACD指标基础、机器人应用

Trading View 实际操作与机器人对接;

《组合指标》《信号机器人》量化对接;

时间:周一至周日《智赢天下TV机器人》直播间全天直播

早八至晚五:指标基础操作与机器人应用

晚五至早八:Trading View基础操作与策略制作

每月30套以上机器人策略让学员实现躺赚生活

#带着Gate去旅行 #带些Gate去运动

#智赢天下TradingView指标

#智赢天下TradingView策略机器人

- 赞赏

- 3

- 2

- 转发

- 分享

智赢天下大智:

《Trading View量化机器人》系列课程 第4周(12.29-1.4) MACD指标基础、机器人应用

Trading View 实际操作与机器人对接;

《组合指标》《信号机器人》量化对接;

时间:周一至周日《智赢天下TV机器人》直播间全天直播

早八至晚五:指标基础操作与机器人应用

晚五至早八:Trading View基础操作与策略制作

每月30套以上机器人策略让学员实现躺赚生活

#带着Gate去旅行 #带些Gate去运动

#智赢天下TradingView指标

#智赢天下TradingView策略机器人

查看更多

让我们一同回顾充满变革的一年——在市场上腾飞,迈出大胆的步伐。每一刻都值得珍惜。立即查看Gate的2025年年度总结报告,回顾你与Gate共同度过的2025年加密之旅,并在分享时获得20 USDT。https://www.gate.com/vi/competition/your-year-in-review-2025?ref=VLFFA11WAW&ref_type=126&shareUid=VldNVVxcBgAO0O0O

查看原文

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

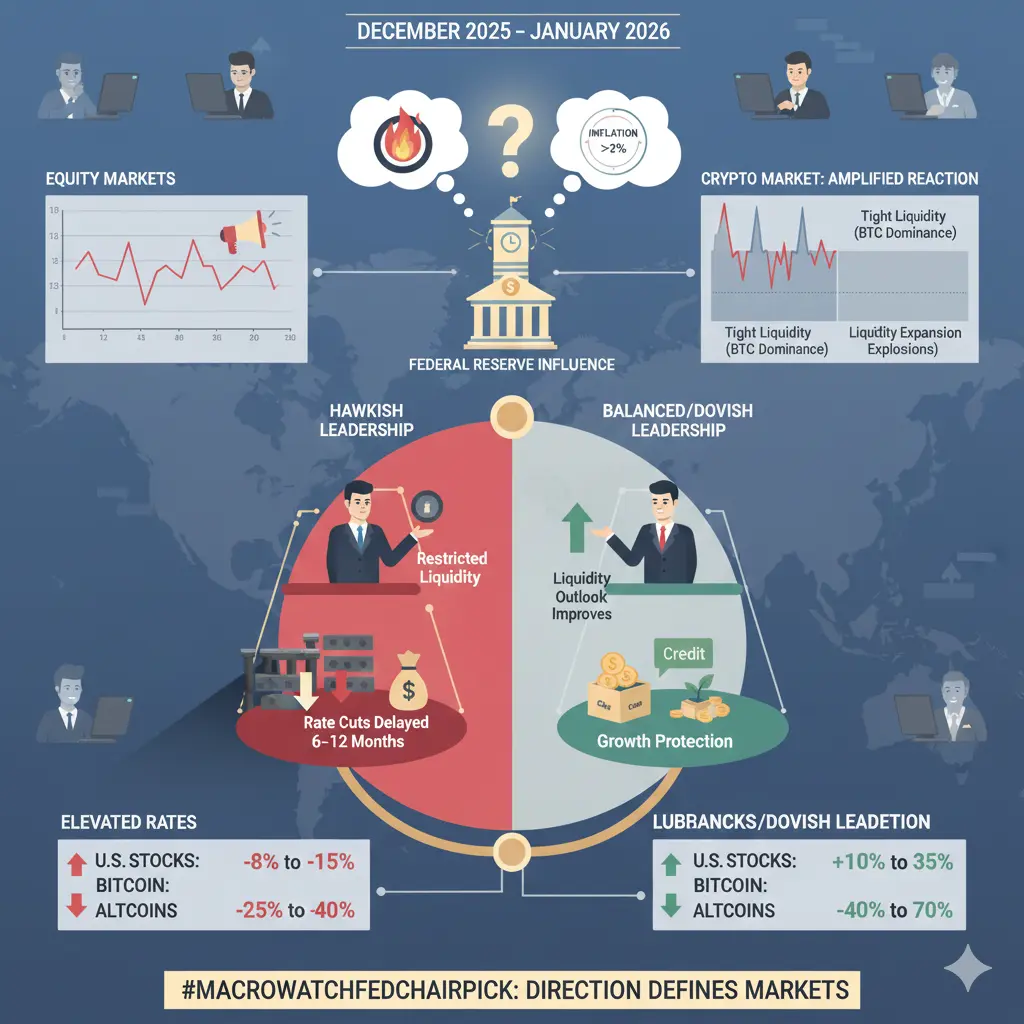

#MacroWatchFedChairPick

关于下一任美联储主席的辩论不再是背景噪音——它已成为市场积极交易的实时宏观变量。全球投资者、对冲基金和加密货币交易者提前布局,因为他们知道美联储的领导层往往决定货币政策的基调、速度和方向。甚至在任何官方宣布之前,仅仅预期已经在影响资本流动、波动性和风险偏好。

🧠 为什么这场辩论现在变得更加激烈

市场正进入一个阶段:

通胀正在缓和但尚未完全消除

经济增长放缓但仍具韧性

对2026年流动性预期不确定

在这种环境下,下一任美联储主席的个性和理念比以往更为重要。政策基调的微小变化都可能在资产类别中引发巨大波动。

🏦 美联储对市场方向的影响

美联储不仅设定利率——它还塑造金融环境:

借贷成本

信贷可用性

投资者信心

货币强弱

市场在争论下一任主席会优先考虑:

政策纪律与克制,还是

灵活性与增长保护

仅此一项差异就能改变全球市场的估值。

📉 利率:真正定价的地方

市场不再问利率是否会变,而是问何时以及多快。

情景A:鹰派领导

利率将维持在较高水平更长时间

降息推迟6–12个月

流动性保持紧张

📊 预估市场反应:

美国股市:−8%至−15%的调整风险

比特币:−10%至−20%的回调

山寨币:−25%至−40%的波动激增

情景B:中性或鸽派领导

利率稳定,逐步放宽预期

流动性前景改善

📊 预估市场反应:

美国股市:+10%至+20%的再

关于下一任美联储主席的辩论不再是背景噪音——它已成为市场积极交易的实时宏观变量。全球投资者、对冲基金和加密货币交易者提前布局,因为他们知道美联储的领导层往往决定货币政策的基调、速度和方向。甚至在任何官方宣布之前,仅仅预期已经在影响资本流动、波动性和风险偏好。

🧠 为什么这场辩论现在变得更加激烈

市场正进入一个阶段:

通胀正在缓和但尚未完全消除

经济增长放缓但仍具韧性

对2026年流动性预期不确定

在这种环境下,下一任美联储主席的个性和理念比以往更为重要。政策基调的微小变化都可能在资产类别中引发巨大波动。

🏦 美联储对市场方向的影响

美联储不仅设定利率——它还塑造金融环境:

借贷成本

信贷可用性

投资者信心

货币强弱

市场在争论下一任主席会优先考虑:

政策纪律与克制,还是

灵活性与增长保护

仅此一项差异就能改变全球市场的估值。

📉 利率:真正定价的地方

市场不再问利率是否会变,而是问何时以及多快。

情景A:鹰派领导

利率将维持在较高水平更长时间

降息推迟6–12个月

流动性保持紧张

📊 预估市场反应:

美国股市:−8%至−15%的调整风险

比特币:−10%至−20%的回调

山寨币:−25%至−40%的波动激增

情景B:中性或鸽派领导

利率稳定,逐步放宽预期

流动性前景改善

📊 预估市场反应:

美国股市:+10%至+20%的再

BTC1.83%

- 赞赏

- 15

- 16

- 转发

- 分享

Crypto_Buzz_with_Alex:

⚡ “这里的能量具有感染力,爱上了加密货币的魅力!”查看更多

- 赞赏

- 1

- 1

- 转发

- 分享

AA周婉盈:

圣诞牛起来! 🐂12.30日晚间观点(建议3%,100倍,总仓位不超过5%):

ETH空单:3077附近插针做空,止损3107,止盈3031-2982-2922-2834

ETH多单:2834附近插针做多,止损2804,止盈不带

备注:

1、3042上方压力位,盯盘可以考虑1%,100倍,止损3006,止盈3006-2856-2896-2834

2、2799下方支撑位,盯盘可以考虑5%,100倍,测试多单,止损2769,止盈2832-2986-2954

3、切勿重仓,轻仓测试,带好止损,避免被套住,找好机会做单,不然没脸回家过年了

#DrHan2025年终公开信 #2025Gate年度账单 #加密行情预测

ETH空单:3077附近插针做空,止损3107,止盈3031-2982-2922-2834

ETH多单:2834附近插针做多,止损2804,止盈不带

备注:

1、3042上方压力位,盯盘可以考虑1%,100倍,止损3006,止盈3006-2856-2896-2834

2、2799下方支撑位,盯盘可以考虑5%,100倍,测试多单,止损2769,止盈2832-2986-2954

3、切勿重仓,轻仓测试,带好止损,避免被套住,找好机会做单,不然没脸回家过年了

#DrHan2025年终公开信 #2025Gate年度账单 #加密行情预测

ETH1.85%

- 赞赏

- 12

- 3

- 转发

- 分享

省吃俭用买姨太:

快上车!🚗查看更多

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多6557 热度

15.52万 热度

2.69万 热度

7.56万 热度

2552 热度

快讯

查看更多置顶

Gate 2025 年终盛典投票开启

支持你喜爱的主播和内容达人,一起冲榜年度荣誉 🚀

投票即可参与抽奖,iPhone 17 Pro Max、Gate 周边等你拿

助力值排名 TOP 20 还有额外实物奖励:京东 E 卡、Gate × Red Bull 双肩包、周边盲盒等

立即助力:https://www.gate.com/activities/community-vote-2025

了解详情:https://www.gate.com/announcements/article/48693新版本,值得被看见! #GateAPP焕新体验

🎁 Gate APP 更新至最新版本 v8.0.5,在广场发帖分享你的真实使用感受,赢取 Gate 独家圣诞礼盒和仓位体验券

参与方式

1. 下载并更新 Gate APP 至 v8.0.5 版本

2. 发布广场帖文,并带上话题:#GateAPP焕新体验

3. 在帖文中分享你对新版本的真实体验,例如:

新版本功能亮点与优化

操作流畅度与界面变化

交易或行情体验改进

你最喜欢的一项更新

对 Gate 广场的更新体验

你的建议

4. 内容越真实、互动越多,获奖机会越大

分享参考(可选)

我刚更新到 Gate v8.0.5

最让我惊喜的功能是……

最喜欢的改进是……

总体评价: 80分,我的建议是....

📅 活动时间 :即日起 — 1月3日 23:59

活动奖励

🏆 价值奖:Gate 圣诞礼盒 × 5

🍀 幸运奖:$50 仓位体验券 × 10

活动规则

须更新至 v8.0.5 版本参与

内容须为原创真实体验

必须带指定活动话题

禁止违规内容与刷量行为🎄 圣诞将至,Gate 社区节日彩蛋正式上线!

圣诞树不只在窗外,也落进了社区~

今年圣诞,我们为您准备了一波满满氛围感的互动特效,一起看看有哪些惊喜吧 🥰

✨ 圣诞彩蛋一览

1️⃣ 广场发帖 · 圣诞雨特效

现在在广场发布任意帖子,即可触发圣诞雨,瞬间点亮节日氛围

2️⃣ 广场评论 · 圣诞限定表情

长按点赞解锁圣诞表情,一键评论上线圣诞祝福,发帖区还有限定圣诞表情等您使用

3️⃣ 热聊发言 · 圣诞祝福雨

在社区讨论中发送圣诞关键词,即可触发圣诞雨,聊天也能过节

4️⃣ 直播互动 · 圣诞弹幕雨

直播间与主播互动,发送圣诞关键词,圣诞雨即刻降临

🎁 现在就来 Gate 社区试试吧!

发帖、评论、聊天、看直播,一起在 Gate 社区,热热闹闹过圣诞 🎅✨

注:需更新 App 至最新版本(v8.0.5)体验特效。🔥 Gate 广场活动|#发帖赢Launchpad新币KDK 🔥

KDK|Gate Launchpad 最新一期明星代币

以前想参与? 先质押 USDT

这次不一样 👉 发帖就有机会直接拿 KDK!

🎁 Gate 广场专属福利:总奖励 2,000 KDK 等你瓜分

🚀 Launchpad 明星项目,走势潜力,值得期待 👀

📅 活动时间

2025/12/19 12:00 – 12/30 24:00(UTC+8)

📌 怎么参与?

在 Gate 广场发帖(文字、图文、分析、观点都行)

内容和 KDK上线价格预测/KDK 项目看法/Gate Launchpad 机制理解相关

帖子加上任一话题:#发帖赢Launchpad新币KDK 或 #PostToWinLaunchpadKDK

🏆 奖励设置(共 2,000 KDK)

🥇 第 1 名:400 KDK

🥈 前 5 名:200 KDK / 人(共 1,000 KDK)

🥉 前 15 名:40 KDK / 人(共 600 KDK)

📄 注意事项

内容需原创,拒绝抄袭、洗稿、灌水

获奖者需完成 Gate 广场身份认证

奖励发放时间以官方公告为准

Gate 保留本次活动的最终解释权🎨 Gate AI 创作大赛|一句话,画出你的 2026

在 Gate 广场,人人都可以成为图文创作者,真正的 0 门槛。

只需一句话,就能生成一张图片,画出你心中的 2026。

使用 Gate 广场 AI 创作功能发布作品,参与活动,即有机会赢取 Gate 马年新春限定礼盒。

📅 活动时间

2025年12月17日 18:00 – 2026年1月3日 24:00(UTC+8)

🎯 参与方式

进入 Gate 广场,点击发帖,选择“AI 创作”功能

输入一句话,生成你的 2026 主题图片

发布帖子并添加话题 #GateAI创作

🎨 创作方向

围绕 2026、Crypto / Web3、Gate 平台元素或新年未来感 展开想象。风格与张数不限,每人可发布多篇作品参与。

🏆 奖励设置

优秀作品奖(5名): Gate 马年新春限定礼盒

📋 活动说明

作品需使用 Gate 广场 AI 创作功能生成,内容需为原创。

获奖用户需完成 Gate 广场 KYC 认证。

Gate 保留对活动的最终解释权。