“حساب ترامب”: رهان وطني يعيد تشكيل الثروة ومستقبل أمريكا

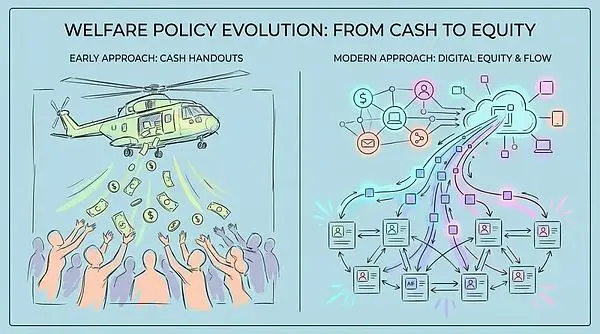

في ظل المشهد الاقتصادي العالمي المتغير بسرعة، يبرز بهدوء برنامج يُسمى “حساب ترامب”، وهو ليس مجرد سياسة رفاهية، بل تجربة اجتماعية ضخمة تهدف لتغيير عميق في فهمنا للثروة، عدم المساواة، وحتى مستقبل الدولة. يمثل هذا البرنامج انتقالًا من مفهوم “إسقاط النقود من المروحية” التقليدي إلى “إسقاط حقوق الملكية من المروحية”، حيث يربط مصير الجيل القادم الاقتصادي مباشرة بأداء أسواق رأس المال.

إذا تم تنفيذ هذه السياسة بشكل كامل، فستوفر السيولة الدائمة لسوق الأسهم الأمريكية من الآن وحتى 18 سنة قادمة، وعلى المدى القريب تعتبر خبرًا إيجابيًا للسوق.

من “إسقاط النقود” إلى “إسقاط حقوق الملكية”

خلال نصف القرن الماضي، لم تكن تدخلات الحكومة في الاقتصاد أمرًا نادرًا. من إدارة الطلب على طريقة كينز إلى التيسير الكمي أثناء الأزمات المالية، اعتادت الحكومة الفيدرالية تحفيز الاستهلاك ودفع الطلب الكلي من خلال توزيع النقود مباشرة على المواطنين. شيكات الخصم في 2008، وحزم الدعم أثناء جائحة 2020، كلها أمثلة على ذلك. غير أن “حساب ترامب” كسر هذا النمط التقليدي، وقدم مفهومًا جديدًا: “إسقاط حقوق الملكية”.

“حساب ترامب” لا يكتفي بحل الأزمات الفورية، بل يحمل طموحًا أكبر. يسعى عبر تجميد الأصول الإجباري وتأثير الفوائد المركبة طويلة الأمد إلى ربط مصير الجيل القادم الاقتصادي مباشرة بأداء أسواق رأس المال.

تخيل أن كل طفل أمريكي مولود حديثًا سيحصل على “رأس مال بذري” بقيمة 1000 دولار من الحكومة الفيدرالية. هذا المبلغ ليس للاستهلاك الفوري، بل يُستثمر إجباريًا في سوق الأسهم ولا يمكن لأي شخص السحب منه قبل بلوغ المستفيد سن الرشد. إضافة إلى ذلك، تبرعت عائلة ديل بسخاء بمبلغ 6.25 مليار دولار لتوفير “رأس مال بذري” على شكل حقوق ملكية للأطفال المولودين قبل تنفيذ هذا البرنامج. هذا يمثل انتقال فكرة “مجتمع الملكية” من مجرد شعار سياسي إلى مشروع مالي ضخم وعملي.

الهيكلية السياسية وآلية عمل “حساب ترامب”

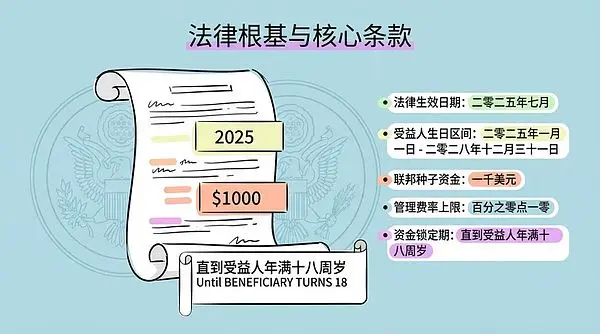

يستند “حساب ترامب” إلى تشريع ضريبي وإنفاقي يدخل حيز التنفيذ في يوليو 2025. صُمم هذا البرنامج كأداة استثمارية ذات مزايا ضريبية، مشابهة لحسابات التقاعد الفردية (روث IRA)، لكن بقيود أكثر صرامة على عمر المستفيد وسحب الأموال.

أهم بنوده:

- نطاق المستفيدين: كل مولود أمريكي يحمل رقم ضمان اجتماعي بين 1 يناير 2025 و31 ديسمبر 2028.

- رأس المال الفيدرالي: تودع وزارة الخزانة مبلغ 1000 دولار لمرة واحدة.

- الإدارة والرسوم: تُدار الأموال مركزيًا من وزارة الخزانة، وتنفذها مؤسسات مالية خاصة، مع سقف رسم إدارة سنوي لا يتجاوز 0.10%.

- مدة تجميد الأموال: تُجمّد إجباريًا حتى يبلغ المستفيد 18 عامًا، إلا في حالات الوفاة أو الإعاقة الشديدة. هذا التجميد الذي يمتد 18 عامًا يهدف لتعظيم الأثر المركب والفوائد الرأسمالية.

لكن التشريع يحتوي على فجوة واضحة بين الأجيال، إذ يغطي فقط المواليد الجدد بعد 2025 ولا يوفر دعمًا ماليًا للأطفال المولودين قبل ذلك. هنا، جاء تبرع مايكل وسوزان ديل الضخم ليسد هذه الفجوة، ممهدًا الطريق لأول تدخل مباشر لرأس المال الخاص في توزيع الرفاهية الوطنية.

توزيع “مخطط ديل” الخوارزمي والتحديات

تبرع ديل ليس شاملًا للجميع، بل يُوزع عبر خوارزميات جغرافية واقتصادية دقيقة. يجب أن يحقق الطفل الشروط التالية ليحصل على “رأس مال ديل” بقيمة 250 دولارًا:

- أن يكون عمره 10 سنوات أو أقل (أي مولود قبل 1 يناير 2025).

- أن يقيم في منطقة رمز بريدي يقل متوسط دخل الأسرة فيها عن 150 ألف دولار.

- ألا يكون قد حصل على منحة فيدرالية بقيمة 1000 دولار.

ينتج عن ذلك نظام ثلاثي المستويات لـ"إسقاط حقوق الملكية":

- المستوى الأول: المواليد الجدد 2025-2028، 1000 دولار من الخزانة الأمريكية، للجميع.

- المستوى الثاني: الأطفال دون سن العاشرة، 250 دولارًا من مؤسسة ديل، مع شرط دخل المنطقة.

- المستوى الثالث: الأطفال فوق 10 سنوات أو في مناطق ذات دخل مرتفع، لا يحصلون على تمويل.

يمثل تدخل ديل تحولًا كبيرًا في منطق سياسة الرفاهية: الانتقال من التوزيع عبر الضرائب إلى الاعتماد على “رأس المال الخيري” للأثرياء. ورغم أن التوزيع الخوارزمي يهدف للدقة، إلا أنه يخلق مشكلات عدالة جديدة مثل “خطأ تصنيف المناطق الراقية” و"فخ التكلفة العالية"، ما قد يحرم بعض الأسر منخفضة الدخل من الاستفادة.

الاستمرارية في التمويل وحساب التقاعد الفردي الفائق

تكمن قوة “حساب ترامب” في قدرته على استيعاب التمويل المستمر. يسمح البرنامج بسقف إيداع سنوي إضافي يصل إلى 5000 دولار، ويتغير مع التضخم بعد 2027. مصادر التمويل متعددة:

- يمكن للعائلات الإيداع من دخلهم بعد الضرائب، مع الاستفادة من تأجيل الضرائب على الأرباح.

- يمكن لأرباب العمل الإيداع حتى 2500 دولار سنويًا في حسابات أطفال الموظفين، دون احتسابها ضمن دخل الموظف الخاضع للضريبة، ما يخلق ميزة أجور معفاة ضريبيًا جديدة.

- يمكن للحكومات المحلية والمؤسسات الخيرية الإيداع أيضًا دون أن يؤثر ذلك على الحد السنوي.

هذا الهيكل يجعله فعليًا “حساب تقاعد فردي فائق” للقُصّر. عند بلوغ المستفيد 18 عامًا، يتحول الحساب إلى حساب تقاعدي تقليدي وتُستخدم الأموال للدراسة الجامعية، شراء منزل لأول مرة، أو بدء مشروع جديد. أما السحب لأغراض غير محددة فسيخضع للضريبة وربما لغرامة. يجبر هذا الدمج بين التجميد والمزايا الضريبية على تراكم رأس المال على مدى طويل.

الاستثمار الإجباري وتأثير السوق: رهان على تضخم الأصول

من أبرز ميزات “حساب ترامب” أمر الاستثمار الإجباري: إذ ينص التشريع على استثمار جميع الأموال في صناديق مؤشرات تتبع السوق الأمريكي مثل S&P 500. هذا يربط ثروة ملايين الأطفال الأمريكيين بمصير وول ستريت، ويضخ إلى السوق سيولة ضخمة من عمليات شراء غير حساسة للأسعار.

“فرضية السوق غير المرن” تشير إلى أن مرونة الطلب في سوق الأسهم أقل بكثير من الافتراضات التقليدية. كل دولار يدخل السوق قد يرفع القيمة السوقية بخمسة دولارات أو أكثر.

يمكننا تقدير أنه مع ولادة 3.5 مليون طفل سنويًا في أمريكا، سيُضخ 3.5 مليار دولار سنويًا من رأس المال الفيدرالي في السوق. ومع إضافة تبرع ديل وإيداعات ملايين الأسر الإضافية، يصبح لدينا تدفق أموال ضخم ومستمر. هذا التدفق غير مرتبط بتقييمات السوق بل بقوانين وتشريعات ومعدلات الولادة، ما يعني استمرار عمليات الشراء لمكونات S&P 500 سواء كان السوق صاعدًا أو هابطًا.

وقد يؤدي ذلك إلى تعزيز “تأثير الشركات الكبرى”، حيث تتدفق الأموال الجديدة بشكل غير متناسب إلى عمالقة مثل أبل ومايكروسوفت وإنفيديا. أظهرت الدراسات الأكاديمية أن الاستثمار السلبي يرفع أسعار الأسهم الكبيرة بشكل كبير وبعيدًا عن الأساسيات. لذا، قد يصبح “حساب ترامب” دون قصد رافعة لأسعار أسهم الكبار، ويزيد من تركيز السوق.

كما أن “حساب ترامب” هو رهان على تضخم الأصول. فبينما “إسقاط النقود” يرفع أسعار السلع الاستهلاكية، فإن “إسقاط حقوق الملكية” يؤثر مباشرة على أسعار الأصول. ينتقد البعض السياسة معتبرين أنها تدعم حاملي الأصول عبر زيادة الطلب على الأسهم بشكل مصطنع، ما يرفع الأسعار في ظل ثابت أو نقص العرض.

وهذا يخلق حلقة تغذية ذاتية: الأموال الفيدرالية ومدخرات الأسر تشتري الأسهم قسريًا، فترتفع الأسعار؛ ثم يدفع هذا إدارات الشركات إلى تفضيل إعادة شراء الأسهم بدلًا من توزيع الأرباح، مما يقلل العرض المتاح ويعزز ارتفاع الأسعار.

في الحقيقة، هو رهان وطني: الرهان أن هذه الهندسة المالية ستظل تخلق ثروة دفترية ولن ينقلب الأمر فجأة بانهيار تقييمات كارثي في المستقبل.

مخاطر التسلسل على المستفيدين وتحديات الحوكمة الخيرية

أكبر المخاطر التي يواجهها المستفيدون هي “مخاطر التسلسل”. على عكس نظام الادخار المركزي في سنغافورة الذي يوفر معدل فائدة مضمون، يُحمّل “حساب ترامب” كل المخاطر السوقية للأفراد. تخيل “مشكلة 2043”: إذا بلغ طفل مولود في 2025 سن الرشد في 2043 وتزامن ذلك مع انهيار السوق، فإن “المهر الوطني” سيختفي فجأة. لا توجد ضمن التشريع الحالي آلية تخفيض تلقائي للمخاطر عند الاقتراب من سن الرشد مثل “صناديق تاريخ الهدف”، ما يعرض المستفيدين لمخاطر متطرفة.

تدخل عائلة ديل يمثل أيضًا نموذجًا جديدًا للحوكمة الخيرية، فبشرط “متوسط دخل 150 ألف دولار للرمز البريدي”، تُمارس مؤسسة ديل فعليًا وظيفة حكومية في تحديد من يحق له الدعم. ورغم دقة إدارة البيانات الضخمة، إلا أنها لا تخلو من أخطاء تصنيف المناطق وفخاخ التكلفة العالية.

عندما تعتمد سياسة الرفاهية الوطنية على كرم الأفراد الأغنياء لسد الثغرات، يتغير جوهر العقد الاجتماعي. تصبح الرفاهية إحسانًا من الأغنياء لا حقًا مدنيًا مكفولًا بالقانون. قد يحل ذلك مشكلة التمويل مؤقتًا، لكنه يضعف استقرار نظام الرفاهية العامة على المدى الطويل.

دروس من التجارب الدولية: بريطانيا، سنغافورة و"سندات الطفل"

للمقارنة وفهم مزايا وعيوب “حساب ترامب” عالميًا، يمكن وضعه ضمن سياسات الرفاهية القائمة على الأصول حول العالم:

- دروس “صندوق الطفل” البريطاني: بين 2002 و2011، طبق في بريطانيا حساب تلقائي للأطفال بلغ عدد الحسابات غير المطالب بها عند بلوغ الأطفال سن الرشد أكثر من 758 ألف حساب بقيمة 1.4 مليار جنيه استرليني. يحذر هذا من أن آلية “الانضمام التلقائي” لـ"حساب ترامب" مع فترة نسيان 18 عامًا قد تحرم ملايين الأطفال ذوي الدخل المنخفض من هذه الثروة.

- نظام الادخار المركزي الإجباري في سنغافورة: تفرض سنغافورة معدل اقتطاع إلزامي 37% من الأجور، وتربط الأموال مباشرة بالإسكان والصحة مع عائد مضمون 2.5%-4%. بالمقابل، يفتقر “حساب ترامب” لهذا التكامل ودعم المخاطر على مدى الحياة، ليبدو كحصالة ادخار معزولة لا كشبكة أمان اجتماعي.

- مبدأ “سندات الطفل” المناقض: يقترح الديمقراطيون بقيادة كوري بوكر توزيعًا متدرجًا حسب ثروة الأسرة لتقليص الفجوة الاقتصادية، بينما يمنح “حساب ترامب” رأس مال متساوي ويتيح للأسر الغنية إيداع 5000 دولار إضافية سنويًا معفاة من الضرائب. يرى المنتقدون أن هذا يوفر ملاذًا ضريبيًا للأثرياء بتمويل عام، ما قد يزيد لا يقلل من الفوارق.

نموذجًا رياضيًا: إذا كان العائد السنوي 7%، فطفل أسرة منخفضة الدخل يحصل على 1250 دولارًا ولن يتمكن من الإيداع الإضافي، سيصل رصيده بعد 18 سنة إلى حوالي 4200 دولار فقط. أما طفل الأسرة الثرية الذي يحصل على 1000 دولار من الحكومة ويودع 5000 دولار سنويًا، فسيصل رصيده إلى قرابة 200 ألف دولار بعد 18 عامًا، أي 46 ضعفًا.

تقليص الرفاهية واستشراف المستقبل

يخشى المنتقدون أن “حساب ترامب” ليس مجرد إضافة رفاهية، بل مقدمة لتقليصها مستقبلاً. فقد يستخدم المشرعون وجود “حساب الأسهم للجميع” ذريعة لتقليص الضمان الاجتماعي أو المعونات الأخرى. وأشارت تقارير إلى أن التشريع يتضمن بنودًا لخفض إعانات التأمين الصحي وقسائم الطعام، أي استبدال “وعد مستقبلي” بـ"خبز اليوم" وهو أمر بالغ الخطورة للأسر الهشة.

استنادًا للبيانات الحالية والتجارب التاريخية، يمكن رسم ثلاثة سيناريوهات لمستقبل “حساب ترامب”:

- السيناريو أ: العصر الذهبي لمجتمع الملكية (سوق صاعد):

- الفرضية: نمو قوي للاقتصاد الأمريكي خلال 20 عامًا، قفزات إنتاجية بفضل الذكاء الاصطناعي، وعائد سنوي يفوق 8% لمؤشر S&P 500.

- النتيجة: نمو شامل للأصول، تخفيف التوتر الطبقي، زيادة تأييد الشباب للرأسمالية.

- التأثير السياسي: انتصار استراتيجي للجمهوريين وتوسع نفوذ اليمين.

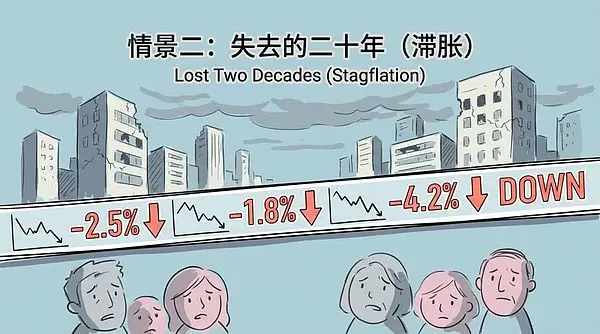

- السيناريو ب: عشرون عامًا ضائعة (ركود تضخمي):

- الفرضية: ركود تضخمي طويل أو انهيار تقييمات السوق بعد صعودها بفعل الأموال السلبية. التضخم يمحو الأرباح الاسمية.

- النتيجة: تآكل القدرة الشرائية للحسابات، وتضرر الأسر العادية.

- التأثير السياسي: انتشار “نظرية الاحتيال الوطني” وانهيار الثقة بالنظام المالي وصعود الشعبوية.

- السيناريو ج: الروتين الإداري والأصول النائمة (نموذج بريطانيا):

- الفرضية: التعقيد الإداري يمنع الأسر الفقيرة من فتح الحسابات، والمؤسسات المالية الخاصة لا تتحمس لإدارة الحسابات الصغيرة.

- النتيجة: ملايين الحسابات نائمة، وتآكل قيمة “الأصول المجهولة” بفعل رسوم الإدارة من قبل وول ستريت.

- التأثير السياسي: يُنظر للسياسة كدعم مالي عكسي، تثار انتقادات حول البيروقراطية والجشع المالي.

الختام: رهان على المستقبل، ملكية الأسهم والفرصة

“حساب ترامب” وفكرة “إسقاط حقوق الملكية” خلفه يمثلان إعادة تشكيل عميقة لمنطق الحوكمة الوطنية الأمريكية. يسعى البرنامج بقوة الفوائد المركبة إلى تحويل كل مواطن إلى طرف مستفيد في أسواق رأس المال.

جوهر الرهان يرتكز على ثلاث فرضيات:

- فرضية السوق: أن سوق الأسهم الأمريكية ستظل دائمًا آلة فعالة لصنع الثروة، لا مجرد كازينو.

- فرضية السلوك: أن كل أسرة، بغض النظر عن دخلها، ستكون قادرة على إدارة الأصول طويلة الأمد بصبر ووعي.

- فرضية المجتمع: أن ملكية الأصول يمكن أن تحل محل إعادة توزيع الدخل كحل نهائي لعدم المساواة.

تبرع ديل أضفى وقودًا على البرنامج، لكنه كشف أيضًا هشاشته لاعتماده على إصلاح القطاع الخاص للنظام العام. إذا نجح، فقد يولد طبقة وسطى جديدة مالكة للأصول؛ وإذا فشل، فقد يدفن أمان جيل كامل الاقتصادي في تقلبات الأسهم.

لم يعد الأمر مجرد “إسقاط نقود”، بل أصبح “إسقاط ملكية”. إنه لا يعيد تعريف الرفاهية فحسب، بل يحاول أيضًا إعادة تعريف علاقة المواطن مع الرأسمالية. على مدى 18 عامًا من التجميد، لا تُجمد الأموال فقط، بل أيضًا كل تصورات المجتمع الأمريكي عن “الفرصة”.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.