توقعات ارتفاع سعر البيتكوين في عام 2025 تعتمد على منصة سيولة قوية، لكن الصورة الفعلية في الربع الأخير من العام تظهر العديد من التغيرات الملحوظة. أشار بعض المحللين إلى أن مؤشرات السيولة العالمية لا تزال عند مستويات قياسية ويعتقدون أن موجة الصعود لا تزال مستمرة. في حين، وفقًا لبيانات تتبع التردد العالي من CrossBorder Capital، فإن وتيرة الارتفاع بلغت ذروتها منذ بداية نوفمبر، مع بداية انعكاس دورة السيولة في الولايات المتحدة.

كلا الرأيين يستندان إلى بيانات حقيقية. السؤال هو هل تعتبر السيولة المطلقة أكثر أهمية من اتجاهها، وما معنى ذلك بالنسبة للبيتكوين عند دخول عام 2026.

سجل قياسي مرتفع، لكن الدافع يتراجع

تُظهر بيانات من البنك الدولي للإنشاء والتعمير (BIS) أن عام 2025 بدأ بتوسع حقيقي: حيث بلغت الائتمان المصرفي عبر الحدود بالعملات الأجنبية 34.7 تريليون دولار في الربع الأول، مع زيادة الائتمان بالدولار واليورو والين الياباني بنسبة تتراوح بين 5–10% مقارنة بنفس الفترة من العام السابق.

بحلول نهاية يونيو، لا تزال مؤشرات السيولة العالمية الموسعة من BIS تظهر زيادة الائتمان بالعملات الأجنبية بنسبة 6% بالدولار و13% باليورو مقارنة بنفس الفترة. هذا هو السياق الذي يستشهد به المتفائلون بالبيتكوين لتأكيد أن السيولة سجلت أرقامًا قياسية وظلت مرتفعة في النصف الأول من العام.

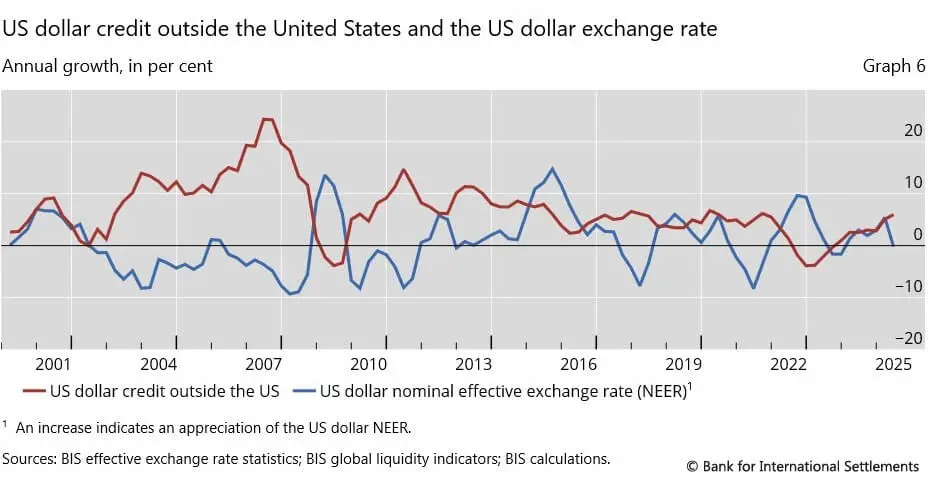

الائتمان بالدولار خارج الولايات المتحدة وسعر الصرف للدولار يعكس معدل النمو السنوي من عام 2001 حتى 2025. ومع ذلك، وفقًا لبيانات CrossBorder Capital، فإن إجمالي ميزانيات البنوك المركزية، وتدفقات البنوك المظلمة، وقوة الائتمان لتقدير السيولة العالمية، فإن القصة في الربع الرابع تختلف.

الائتمان بالدولار خارج الولايات المتحدة وسعر الصرف للدولار يعكس معدل النمو السنوي من عام 2001 حتى 2025. ومع ذلك، وفقًا لبيانات CrossBorder Capital، فإن إجمالي ميزانيات البنوك المركزية، وتدفقات البنوك المظلمة، وقوة الائتمان لتقدير السيولة العالمية، فإن القصة في الربع الرابع تختلف.

تشير ملاحظات مايكل هاول من أكتوبر إلى أن: “السيولة العالمية بلغت حوالي 185 تريليون دولار، لكنها تواجه صعوبة في الزيادة أكثر”، مع تراجع الدافع بسبب تشديد الاحتياطي الفيدرالي للسياسة النقدية، وتباطؤ بنك الشعب الصيني في ضخ الأموال، بالإضافة إلى أن الدولار لم يعد ضعيفًا كما كان، مما يؤثر على قاعدة النقد المظلمة.

تقديرات 5/12 تشير إلى أن السيولة العالمية بلغت 187.3 تريليون دولار، بزيادة 750 مليار دولار خلال الأسبوع، لكنها لا تزال أدنى من الذروة في بداية نوفمبر، مما يدل على أن النمو “مؤخرًا توقف”.

بحلول 23/12، أكد فريق البحث أن: “السيولة العالمية انخفضت مرة أخرى الأسبوع الماضي”، مع تقديرات بانخفاض قدره 592 مليار دولار إلى 186.2 تريليون دولار، مع انعكاس في مؤشرات النمو القصيرة والطويلة الأمد. وأضاف هاول أن السيولة انخفضت بحوالي 1.8 تريليون دولار منذ بداية نوفمبر، ويبدو أن دورة السيولة في الولايات المتحدة قد بلغت ذروتها.

باختصار، لا تزال السيولة العالمية عند مستويات عالية، لكن الربع الرابع كان فترة توازن أو تراجع طفيف، ولم تعد تصل إلى مستويات قياسية شهرية جديدة. المبلغ المطلق لا يزال مرتفعًا، لكن الاتجاه في الربع الأخير هو التراجع أو التوازن.

تشديد السيولة الصافية في الولايات المتحدة

الآليات التي يتابعها متداولو العملات الرقمية تحت اسم “السيولة الصافية” (إجمالي أصول الاحتياطي الفيدرالي مطروحًا منه حساب الخزانة، مطروحًا منه عمليات الريبو العكسية) توضح التطورات المحلية.

- يُظهر تقرير ميزانية الفيدرالي أن الأصول الإجمالية انخفضت بحوالي 132 مليار دولار خلال الربعين الأخيرين، لتصل إلى 6.6 تريليون دولار في نهاية سبتمبر، مع انخفاض حيازات الأوراق المالية بمقدار 126 مليار دولار.

- زاد حساب الخزانة حوالي 440 مليار دولار منذ حل سقف الدين في منتصف العام، مع تشديد السياسة النقدية الذي قلل الاحتياطيات بحوالي 450 مليار دولار.

- في الوقت ذاته، أصبح رصيد عمليات الريبو العكسية ليلاً من الفيدرالي، الذي كان يتجاوز 2 تريليون دولار في 2022، تقريبًا صفر لأول مرة منذ سنوات، مما أزال جزءًا كبيرًا من السيولة الاحتياطية.

هذه العوامل، بالإضافة إلى انخفاض الدولار الأمريكي بنسبة حوالي 10% في عام 2025 (حسب مؤشر DXY)، ساعدت على تخفيف السيولة العالمية، لكن تعافي الدولار مؤخرًا حد من زخم زيادة السيولة في نوفمبر وديسمبر.

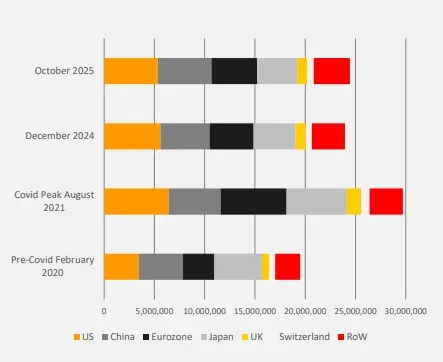

الرسم البياني يُظهر تغيرات ميزانية البنك المركزي في الاقتصادات الكبرى من فبراير 2020 (قبل جائحة كوفيد-19) حتى أكتوبر 2025، موضحًا فترات التيسير والتشديد | صورة: مؤشرات السيولة العالمية### تصور شامل

الرسم البياني يُظهر تغيرات ميزانية البنك المركزي في الاقتصادات الكبرى من فبراير 2020 (قبل جائحة كوفيد-19) حتى أكتوبر 2025، موضحًا فترات التيسير والتشديد | صورة: مؤشرات السيولة العالمية### تصور شامل

بشكل عام، زادت السيولة العالمية بشكل كبير من نهاية 2024 حتى منتصف 2025، مع بقاءها قرب المستويات القياسية، مما يوفر أساسًا حقيقيًا لدورة البيتكوين بدلاً من الاعتماد على “فقاعة”. لكن الزخم الصعودي القوي، خاصة من خلال سحب بنك الاحتياطي الفيدرالي لقاعدة الريبو، قد انتهى الآن.

السيولة الصافية في الولايات المتحدة في الربع الرابع كانت ثابتة أو تتراجع قليلًا، بسبب تشديد السياسة النقدية، وارتفاع حساب الخزانة، وانتهاء مخزون الريبو، مما يعوض الارتفاع السابق. تظهر بيانات هاول أن إجمالي السيولة العالمية توقف عن تسجيل أرقام قياسية جديدة منذ بداية نوفمبر وتراجع قليلاً.

وبذلك، كلا الرأيين صحيحان بشكل مستقل: السيولة العالمية سجلت أرقامًا قياسية وما زالت مرتفعة، بينما السيولة الصافية في الولايات المتحدة تتوازن وتتراجع في الربع الرابع.

عوامل التوجيه المهمة

- أنهى الاحتياطي الفيدرالي تشديد السياسة النقدية، وتوقف عن تقليص الميزانية، وشراء بعض السندات قصيرة الأجل، مما قلل من ضغط نفاد الاحتياطيات.

- انتهى الزخم من عمليات الريبو العكسية.

- معظم الزخم الإضافي من صناديق سوق المال التي سحبت الأموال من عمليات الريبو العكسية للفيدرالي قد انتهى، ولم يتكرر.

من الآن فصاعدًا، يعتمد تغير الاحتياطيات على إصدار السندات وأنشطة الفيدرالي، بدلاً من “مخزون احتياطي بقيمة 2 تريليون دولار”. لم تعد السيولة مضغوطة، لكنها ليست أيضًا موجهة بشكل كبير من خلال ضخ ميكانيكي.

العوامل مثل إصدار السندات، حساب الخزانة، وقرارات السياسة للبنوك المركزية الكبرى ستحدد ما إذا كانت السيولة العالمية ستستمر أو تتراجع.

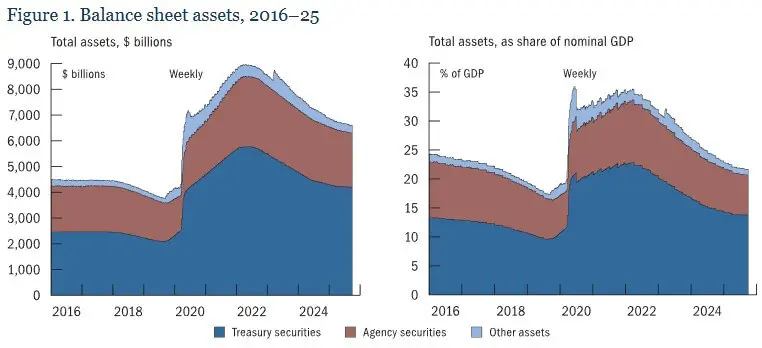

يُظهر ميزان بنك الاحتياطي الفيدرالي من 2016 إلى 2025 توسعًا خلال جائحة كوفيد-19، ثم تشديدًا للسياسة النقدية، مما قلل من الحيازات إلى ما قبل الجائحة.### معنى ذلك بالنسبة للبيتكوين

يُظهر ميزان بنك الاحتياطي الفيدرالي من 2016 إلى 2025 توسعًا خلال جائحة كوفيد-19، ثم تشديدًا للسياسة النقدية، مما قلل من الحيازات إلى ما قبل الجائحة.### معنى ذلك بالنسبة للبيتكوين

المسار القادم قد يكون “مرتفع لكنه متقلب”: السيولة العالمية لا تزال مرتفعة، لكنها قد تتراجع قليلًا أو تعود للانتعاش اعتمادًا على السياسات وتحركات الدولار.

لا تزال البيتكوين تعتمد على مستوى السيولة المرتفع الذي تراكم في النصف الأول من الدورة. ومع ذلك، فإن الزخم في الربع الرابع انتقل من دعم قوي إلى حالة “مختلطة أو ضعيفة”. الخطوة التالية تعتمد على مدى تقليل الفيدرالي لأسعاره، وهل سيرتفع الدولار مرة أخرى، وما إذا كانت البنوك المركزية خارج الولايات المتحدة ستضخ السيولة مجددًا.

تشير البيانات إلى أن موجة السيولة التي أطلقت هذه الدورة لا تزال مستمرة، لكنها لم تعد تتصاعد. البيتكوين لا تواجه نقصًا حادًا في السيولة، لكنها أيضًا لا تملك “وقودًا جديدًا” إذا لم تتغير السياسات نحو التوسع.

هذه ليست توقعات هبوط، بل تقييم أن أسهل جزء من استغلال الزخم الميكانيكي من الريبو العكسي والسيولة في بداية الدورة قد مر. الخطوة التالية تعتمد على السياسات، وليس على “أنابيب” السيولة.

تشان سان

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.