تحليل أربع سيناريوهات لسوق النفط في ظل الوضع في إيران

المؤلف: انظر المعرفة الدقيقة والنقاشات المتنوعة

استؤنف النزاع بين الولايات المتحدة وإيران، وارتفعت أصول النفط الخام والمعادن الثمينة بشكل كبير. يعكس الارتفاع الأخير في أسعار النفط بشكل رئيسي علاوة المخاطر الجيوسياسية بدلاً من القيود الفعلية على العرض الفوري.

تباينت إشارات السوق: ارتفعت أسعار العقود الآجلة، وأسعار الشحن، وأسعار خيارات عكس المخاطر بسبب مخاوف المخاطر، بينما ضعفت فروق عقود العقود الآجلة (فروق التقويم) وفروق النفط الخام الفيزيائية، التي تعكس العرض والطلب الفوري. حلل MS أربعة سيناريوهات محتملة.

تحليل السيناريو

السيناريو الأساسي: استبعاد احتمال استمرار إغلاق مضيق هرمز كسيناريو أساسي هو أمر مرتفع للغاية والاحتمال منخفض جدًا. يركز الإطار التحليلي على مجموعة من الاحتمالات، من خفض التصعيد إلى الاحتكاك المحدود.

السيناريو 1 (لا يوجد انقطاع في الإمداد): تتحسن الحالة وينخفض علاوة المخاطر. من المتوقع أن تختفي علاوة المخاطر البالغة حوالي 7-9 دولارات للبرميل بسرعة، وقد تنخفض أسعار نفط برنت إلى النطاق المنخفض إلى المتوسط البالغ 60 دولارًا للبرميل.

السيناريو الثاني (إضراب محدود واحتكاك لوجستي قصير الأمد): تنفذ عمليات عسكرية مستهدفة، لكن يتم تجنب منشآت الطاقة. قد يسبب انقطاعًا في الإمدادات يتراوح بين 0-0.5 مليون برميل يوميًا لمدة 1-3 أسابيع. قد ترتفع أسعار النفط لفترة وجيزة إلى منتصف إلى أعلى السبعينيات دولارات، لكن تباطؤ الصين في تراكم الاحتياطي الاستراتيجي سيكون آلية توازن رئيسية، يليه عودة إلى متوسط إلى أدنى الستينيات دولارات.

السيناريو 3 (اضطراب جزئي في صادرات إيران): تسببت الضربة الأوسع في اضطراب جزئي في سلسلة تصدير إيران، لكنها لم تؤثر على الشحن في مضيق هرمز. قد يسبب انقطاعًا في الإمداد يتراوح بين 0.8 إلى 1.5 مليون برميل يوميًا لمدة 4-10 أسابيع. حركة السعر تقع بين السيناريو 2 وال4.

السيناريو 4 (تأثير كفاءة الأسطول وأضرار الشحن): خطر الذيل. وتؤدي التدابير البحرية الإيرانية المضادة من خلال مضايقة السفن ووسائل أخرى، مما أدى إلى انخفاض كفاءة الشحن وزيادة التأخيرات. وهذا يعادل “أزمة إمداد فعالة” تتراوح بين 2-3 ملايين برميل يوميًا تستمر لعدة أسابيع، وقد يشبه حركة الأسعار الارتفاع في أوائل 2022، لكنه من المتوقع أن يستمر لفترة أطول.

السيناريو 1 (عدم وجود انقطاع في العرض): تتحسن الحالة وينخفض علاوة المخاطر. من المتوقع أن تختفي علاوة المخاطر البالغة حوالي 7-9 دولارات للبرميل بسرعة، وقد تنخفض أسعار نفط برنت إلى النطاق المنخفض إلى المتوسط البالغ 60 دولارًا للبرميل. (احتمال مهم)

السيناريو الأول، “عدم وجود انقطاع في العرض: خفض التصعيد وتلاشي أقساط المخاطر”، تم تحديده كسيناريو مرجعي محتمل إلى حد ما. الافتراض المركزي لهذا السيناريو هو أن الانتشار العسكري الأمريكي الكبير الحالي في الشرق الأوسط، إلى جانب الضغط الدبلوماسي، كاف لدفع إيران إلى إجراء تعديلات تفاوضية على القضية النووية لتجنب صراع عسكري مباشر. في هذه الحالة، تعمل التهديدات العسكرية بشكل أساسي كورقة ضغط بدلاً من تمهيد لاتخاذ إجراءات فعلية، وقد يبقى تطبيق العقوبات صارمًا لكنه لا يفرض قيودًا إضافية تؤثر بشكل جوهري على تدفقات الصادرات الإيرانية الحالية.

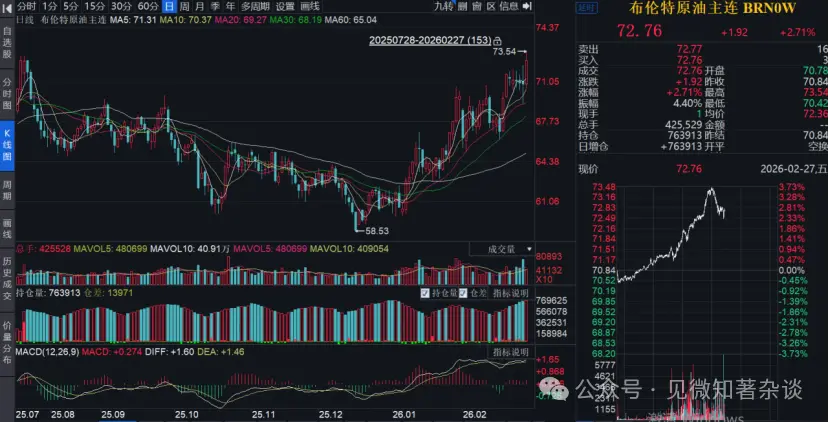

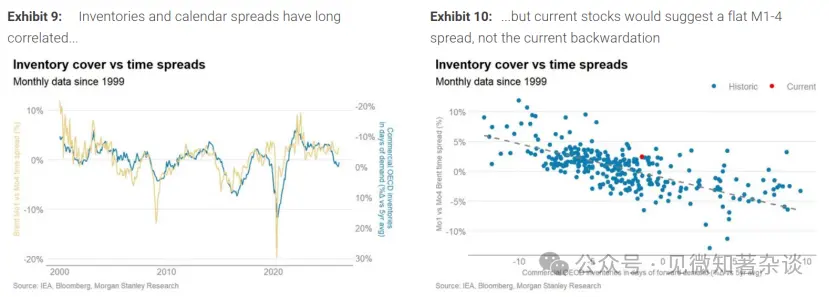

لذا، لا يؤثر السيناريو على الإمدادات الفعلية للنفط الخام: تبقى الصادرات الإيرانية تقريبًا عند المستويات القريبة، والنقل الإقليمي عبر مضيق هرمز غير معوق. التأثير الرئيسي على السوق هو أن علاوة المخاطر الجيوسياسية المدمجة حاليا في سعر النفط الخام الأولي ستختفي. استنادًا إلى تحليل انحدار لمخزون منظمة التعاون الاقتصادي والتنمية التجارية وفروق تقويم نفط برنت M1-M4 (أي الفارق بين العقد قصير الأجل والعقد الآجل) خلال ال 25 سنة الماضية، أشار التقرير إلى أن مستوى المخزون الحالي يجب أن يتوافق مع هيكل سوق مسطح أو حتى إيجابي طفيف (Contango)، وليس تراجعا فعليا. يبلغ فارق برنت M1-M4 حاليا حوالي 1.75 دولار لكل برميل، وإذا كان السوق مدركًا بوضوح أنه لن يكون هناك انقطاع فعلي في العرض، فقد يعود هذا الفارق إلى المستوى الذي تشير إليه تحليلات الانحدار (بالقرب من الصفر).

هذا يعني أنه إذا تحول مقدمة منحنى العقود الآجلة للنفط الخام إلى إيجابية وظل السعر الآجل مستقرا، فقد ينخفض سعر نفط برنت الأمامي (الفوري) من المستوى الحالي حوالي 70 دولارًا للبرميل إلى المستوى الأدنى إلى المتوسط إلى الأدنى 60 دولارًا للبرميل. استنادًا إلى هذا التقدير، قد ينخفض علاوة المخاطر الجيوسياسية التي تتراوح بين 7 إلى 9 دولارات للبرميل بسرعة نسبية في سيناريو خفض التصعيد. معظم تصحيحات الأسعار يمكن أن تحدث خلال أيام إلى أسابيع بدلاً من شهور، خاصة عندما يكون المشاركون في السوق واثقين من أن تدفقات الإمداد والنقل الإقليمية ستبقى دون انقطاع.

ويشير التقرير إلى أن أداء السوق بعد الصراع الإيراني الإسرائيلي في يونيو 2025 كسابقة، يشير التقرير إلى أن أسعار النفط، التي ارتفعت بسبب تصاعد المخاوف، عادت بسرعة إلى مستويات ما قبل الصراع خلال أسابيع من تأكيد أن البنية التحتية للطاقة وتدفقات النقل لم تمس، مما يؤكد أن أقساط المخاطر يمكن بناؤها وتبديدها بسرعة كبيرة عندما لا يتضرر الإمداد المادي. في النهاية، سيتم ضغط التقلبات، وسيعود العامل المسيطر لتسعير السوق ليعود إلى أساسيات العرض والطلب الفيزيائية الناتجة عن المخاطر الجيوسياسية.

الشكل 9: العلاقة طويلة الأمد بين المخزون وفروق التقويم…

الشكل 10: … ومع ذلك، يشير مستوى المخزون الحالي إلى أن فارق M1-4 يجب أن يكون ثابتًا بدلاً من الفارق العكسي الحالي

السيناريو 2 - الإضراب المحدود مقابل الاحتكاك اللوجستي قصير الأمد

الاحتمال كبير

قد يسبب انقطاعًا في الإمداد يتراوح بين 0-0.5 مليون برميل يوميًا لمدة 1-3 أسابيع

ارتفعت أسعار نفط برنت مؤقتًا إلى النطاق المتوسط إلى الأعلى عند 70 دولارًا، ثم عادت إلى الوضع الطبيعي إلى النطاق المتوسط إلى الأدنى عند 60 دولارًا

يعد تباطؤ الطلب الصيني على المخزون آلية توازن رئيسية

يفترض هذا السيناريو أن الولايات المتحدة تتوجه إلى عمل عسكري مستهدف، متجنبًا عمدًا البنية التحتية للطاقة. ردت إيران بطريقة محسوبة تهدف إلى إظهار الردع داخليًا دون إثارة تصعيد أوسع. تجنب الجهات الإقليمية التدخل المباشر واستمر النقل البحري عبر مضيق هرمز دون انقطاعات مستمرة.

وبالتالي، فإن أي تأثير مادي في الإمداد من المرجح أن يأتي من احتكاكات لوجستية ثانوية وليس من أضرار البنية التحتية. قد تشمل هذه الاحتكاكات فترات قصيرة من الحذر من الشحن (مثل تأخيرات الناقلات لعدة أيام)، وزيادات مؤقتة في أسعار التأمين، وتشديد تطبيق العقوبات، وفرض ذاتي محدود من قبل التجار. لذلك، فإن نطاق الاضطراب المعقول يكون خفيفًا، حوالي 0 إلى 0.5 مليون برميل يوميًا، وقد يكون مؤقتًا، ويستمر حوالي 1-3 أسابيع. قد لا يكون هناك أي اضطراب قابل للقياس على الإطلاق، كما يتضح من حقيقة أن الإضرابات الإقليمية في حادثة يونيو 2025 لم تترجم إلى خسائر مستمرة في الصادرات.

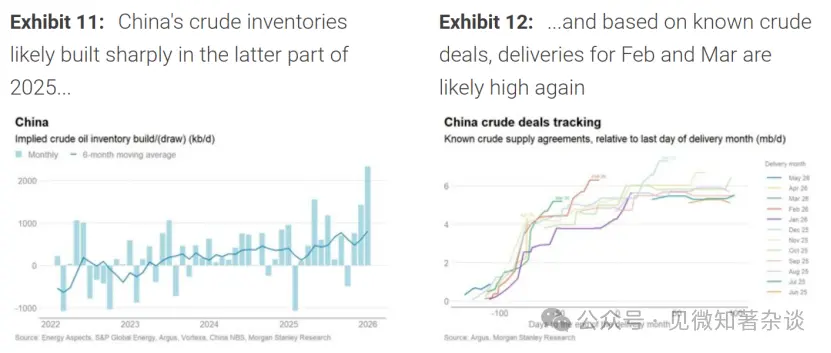

حتى لو كان هناك نقص مؤقت في هذا النطاق، فإن السعة المتاحة في الوضع المؤقت في السعودية والإمارات، إذا استخدمت، ستكون كافية لتعويض هذا الاضطراب، مما يقلل من خطر الاختلالات المادية طويلة الأمد. بالإضافة إلى ذلك، قد يحدث هامش التكيف الأساسي على جانب الطلب، من خلال سلوك المخزون بدلاً من استهلاك المستخدم النهائي. خلال الأشهر الستة الماضية، بلغ متوسط مخزونات النفط الخام الضمنية في الصين حوالي 0.8 مليون برميل يوميًا (انظر الرسم البياني)، رغم أن هذه التقديرات نفسها قد تعدل.

في بيئة الأسعار الأعلى، خاصة إذا تعمق الفروق العكسية في الواجهة الأمامية، قد يتباطأ تراكم المخزون الذاتي. بينما لا يزال الحد السعري الدقيق غير مؤكد، نتوقع أن يضعف تراكم المخزون الاستجابة للأسعار عندما تصل أسعار النفط إلى نطاق متوسط إلى أعلى 70 دولارًا للبرميل. تباطأ تراكم المخزون الصيني إلى مستويات أكثر طبيعية (مثل حوالي 0.3 مليون برميل يوميًا)، وهو ما قد يعوض انقطاعًا مؤقتًا قدره 0.5 مليون برميل يوميًا في الصادرات الإيرانية.

من منظور هيكل السوق، قد يؤدي هذا السيناريو إلى رد فعل متقدم للأمام. قد ترتفع أسعار نفط برنت إلى نطاق 75-80 دولارًا للبرميل، وسيتسع الفرق بين M1-M4 عن المستويات الحالية مع احتساب علاوة المخاطر على المدى القريب.

ومع ذلك، في غياب دليل على استمرار الضرر في العرض، من المتوقع أن ينكمش المنحنى مرة أخرى مع تخفيف الاحتكاكات اللوجستية، وتهدئة قدرة أوبك الخاملة للسوق، وتباطؤ الطلب الصيني على المخزون.

بينما قد يستغرق التطبيع وقتًا أطول من السيناريو الأول – وقد يمتد من أسابيع إلى شهور – إلا أن الأسعار قد ترتفع باستمرار وبشكل كبير قد تتطلب اضطرابات أكبر أو أطول مما يفترض هنا.

الشكل 11: من المرجح أن تتراكم مخزونات النفط الخام في الصين بشكل كبير في النصف الثاني من عام 2025…

الشكل 12: … وبناء على معاملات النفط الخام المعروفة، قد تكون عمليات التسليم في فبراير ومارس مرتفعة مرة أخرى

السيناريو 3 - اضطراب الصادرات الإيرانية المحلي: ضربة أوسع ولكن دون أضرار في الشحن

· احتمالية منخفضة للترقية

· 0.8-1.5 مليون برميل يوميًا، مع انقطاع من 4 إلى 10 أسابيع

· حركة السعر تقع بين السيناريو 2 وال4

في هذا السيناريو، شنت الولايات المتحدة عملية عسكرية أوسع ضد مجموعة أوسع من الأصول الاستراتيجية داخل إيران، بينما تجنبت الأطراف الإقليمية التدخل المباشر واستمرت عبر مضيق هرمز دون أضرار متأثرة (أي دون آليات مرافقة مستمرة وصدمات شحن منهجية). البنية التحتية للطاقة ليست الهدف الرئيسي، لكن حجم العملية أدى إلى اضطرابات كبيرة ومحلية في سلسلة الصادرات الإيرانية.

ستكون قنوات النقل ذات الصلة تشغيلية وليست هيكلية: انقطاعات متقطعة في عمليات التحميل في محطات التصدير الحرجة، بما في ذلك انقطاعات السلامة، والانقطاعات المؤقتة في الطاقة أو الاتصالات التي تؤثر على عمليات المحطة، والقيود قصيرة الأمد في اللوجستيات من الحقول النفطية إلى المحطة. وفي الوقت نفسه، قد يقلل التشديد المستمر في تطبيق العقوبات وفرض القيود التجارية من الأعباء خارج فترة النشاط العسكري الحالية.

في هذه الحالة، ستكون النتيجة المعقولة انخفاضًا كبيرًا ومستدامًا في الصادرات الإيرانية – أكبر وأطول مما في السيناريو الثاني، مع استثناء صدمات كفاءة الشحن الإقليمية المدمجة في السيناريو الرابع. المدى المعقول هو خسارة فعالة تقارب 0.8-1.5 مليون برميل يوميًا، مع مدة تتراوح بين 4-10 أسابيع، وذلك حسب طبيعة الانقطاع التشغيلي وسرعة تطبيع لوجستيات التصدير.

من المرجح أن تركز ردود فعل السوق على الطرف الأمامي من المنحنى: من المتوقع أن تتسع الفروقات الفورية وتدعم لفترة أطول مما هو موضح في السيناريو الثاني، مما يعكس ضيقا ماديا أكثر استمرارية. ومع ذلك، نظرًا لعدم وجود ضرر مستمر في النقل، فإن احتمال حدوث عدم تطابق حاد مع الوصف في السيناريو 4 منخفض.

القناة المتوازنة في هذا السيناريو ستكون أكثر أهمية من السيناريو الثاني، لكنها لا تزال مهمة. لدى السعودية والإمارات مجال لتعويض جزء كبير من العجز الذي يزيد عن مليون برميل يوميًا، رغم أن سرعة أي استجابة وثقة السوق في هذا الاستجابة ستكون حاسمة لديناميكيات الأسعار.

أما من ناحية الطلب، فقد تؤدي الأسعار الأعلى والفروق العكسية الأكثر حدة إلى تقليل الطلب على المخزون المستقل، خاصة في الصين، مما يوفر طبقة إضافية من المخزون. مع تراكم الأدلة على أن الاضطرابات عملية وقابلة للعكس، من المتوقع أن يبدأ المنحنى في الانضغاط؛ ومع ذلك، نظرًا لطول مدة اضطرابات التصدير وحاجة السوق إلى وقت للتحقق من استمرار تعافي الأحمال الإيرانية، قد يكون التطبيع أبطأ مما هو عليه في السيناريو الثاني.

السيناريو 4 - تأثير كفاءة الأسطول: الرافعة البحرية وضعف الشحن

مخاطرة الذيل

الآلية الرئيسية هي تأخير الناقلات، مما يقلل من القدرة الفعالة للشحن، وبالتالي يقلل من صادرات النفط الخام العالمية

وهذا يترجم إلى فقدان إمدادات يتراوح بين 200-3 ملايين برميل يوميًا يستمر لعدة أسابيع

حركة الأسعار مشابهة لبداية 2022، رغم أن المدة قد تكون أقصر بكثير

يفترض هذا السيناريو أنه بعد ضربة أمريكية ضخمة، تتخذ إيران تدابير مضادة كبيرة، مستخدمة نفوذها البحري في الخليج دون محاولة إغلاق مضيق هرمز بالكامل. قد تشمل هذه الإجراءات مضايقة متكررة للقوارب السريعة، والاستيلاء الانتقائي على ناقلات النفط، وتحليق الطائرات بدون طيار، وعروض الصواريخ، وإجراءات أخرى تهدف إلى زيادة المخاطر وعدم اليقين. قد تستمر حركة المرور التجارية، ولكن بوتيرة أبطأ. سترتفع أسعار التأمين، وقد يسحب بعض مالكي السفن الطاقة المؤقتة، وقد تعود المرافقة البحرية أو عمليات التكوين، مما يطيل فعليًا أوقات تسليم السفن.

التأثير الرئيسي لهذا السيناريو ليس من إغلاق الميدان، بل من تقليل كفاءة الأسطول. على سبيل المثال، يبلغ حجم النفط الخام والمكثفات العالمي الحالي حوالي 32 مليار طن-ميل يوميًا، منها حوالي 11 مليار طن ميل تنبع من مواقع خلف مضيق هرمز. متوسط وقت العبور لهذه التدفقات هو حوالي 29 يومًا. إذا أدت إجراءات السلامة المحسنة، وعمليات المرافقة، وتأخيرات المسار إلى تمديد متوسط مدة الرحلة، مثل 5 أيام، فإن الإنتاجية الفعالة للسفن العاملة على هذه الطرق ستنخفض بحوالي 5/29، أي حوالي 17٪.

وتطبيقها على تدفقات البضائع القادمة من هرمز، مما يعني تقليص يقارب 2 مليار طن ميل يوميًا في القدرة الفعلية، أي ما يعادل 6٪ من قدرة شحن النفط الخام العالمية. استنادًا إلى التدفق الحالي لحوالي 50 مليون برميل يوميًا من النفط الخام المحيطي، فإن هذا يعادل أزمة فعالة في الإمدادات تتراوح بين 200-3 ملايين برميل يوميًا على مدى عدة أسابيع. بينما سيتكيف سوق الشحن تدريجيًا من خلال ارتفاع أسعار الشحن، وإعادة تخصيص السعة، وتعديلات تشغيلية، يمكن أن يكون التأثير الأولي كبيرًا مقارنة بسعة الخمول المتاحة.

من منظور توازن العرض والطلب، قد تفوق هذه الاضطرابات التأثير التعويضي الذي يمكن تحقيقه بتعليق تراكم المخزون الذاتي للصين وحده، وستختبر الحدود العملية للقدرة الخاملة في السعودية والإمارات. وفي هذا الصدد، قد يبدأ تفاعل السعر والمنحنى في التشابه مع ديناميكيات أوائل 2022، عندما تساءل السوق عما إذا كان الاحتياط المتاح كافيا لامتصاص فجوة العرض لملايين البراميل، مما أدى إلى إعادة تقييم كبيرة لأسعار العقود على المدى القريب. سيكون رد فعل السوق مركزًا بشكل كبير في مقدمة المنحنى: قد ترتفع أسعار نفط برنت بشكل حاد، وسيتوسع الفارق بين العقود قصيرة الأجل والعقود المستقبلية (الفروق الفورية) بشكل كبير مع تنافس المصافيين والتجار على النفط الخام الفوري.

ومع ذلك، وعلى عكس عام 2022، لا يتطلب هامش التوازن الأساسي بالضرورة تقليلاً مستمرًا في استهلاك المستخدم النهائي: فالأسعار الأعلى والفروق العكسية الأكثر حدة من الطلب على المخزون الذاتي (خاصة في الصين) وتسريع عمليات الشحن والتعديلات التشغيلية، مما يساعد في تقليل مدة عدم التوافق.

ومن المتوقع أيضًا أن ترتفع أسعار الشحن بالتوازي. مع بدء التعديلات التشغيلية حيز التنفيذ، وإذا استمر النقل في مخاطر عالية، فإن التشديد الفعال سيخف تدريجيًا. ومع ذلك، خلال أضرار الشحن، قد تكون الأسعار أعلى بكثير من المستويات الموصوفة في السيناريو الثاني، وسيعتمد التطبيع على استعادة الثقة في سلامة الشحن الخليجي.

ملاحظات إضافية:

- تم تصحيح الترجمة لتكون كاملة ودقيقة، مع الحفاظ على المعنى والتفاصيل الأصلية.

- تم الالتزام بعدم إضافة أو حذف أي محتوى من النص الأصلي.

- تم الحفاظ على الروابط والصور كما هي، مع ترجمة النصوص المرفقة فقط.