*Originaltitel: *Können L1s mit BTC als Kryptogeld konkurrieren?

Originalautor: AvgJoesCrypto, Messari

Übersetzung: Dingdang, Odaily Planet Daily

Redaktioneller Hinweis: Kürzlich veröffentlichte Haseeb Qureshi, bekannter Partner bei Dragonfly, einen ausführlichen Artikel, der Zynismus ablehnt und exponentielles Denken befürwortet. Unerwartet brachte dieser Beitrag die Community-Diskussion zurück zur Kernfrage: Wie viel Wert bleibt den L1s wirklich noch? Die folgenden Abschnitte stammen aus dem bald erscheinenden Bericht „The Crypto Theses 2026“ von @MessariCrypto, zusammengestellt von Odaily Planet Daily.

Kryptowährungen treiben die gesamte Branche an

Es ist äußerst wichtig, die Diskussion wieder auf „Kryptowährungen“ selbst zu fokussieren, denn der Großteil des Kapitals in der Kryptoindustrie sucht letztlich Exposure zu „monetarisierbaren Assets“. Derzeit beträgt die gesamte Marktkapitalisierung des Kryptomarktes 3,26 Billionen US-Dollar, davon entfallen 1,80 Billionen US-Dollar auf BTC, was 55% entspricht. Von den verbleibenden 1,45 Billionen US-Dollar sind etwa 0,83 Billionen auf verschiedene L1-Blockchains konzentriert. Das bedeutet: Etwa 2,63 Billionen US-Dollar, rund 81% des gesamten Marktes, sind in Assets investiert, die vom Markt bereits als Geld angesehen werden oder künftig einen monetären Aufschlag erhalten könnten.

Vor diesem Hintergrund ist es – egal ob als Trader, Investor, Kapitalverwalter oder Entwickler – entscheidend zu verstehen, wie der Markt monetäre Aufschläge vergibt oder entzieht. Nichts beeinflusst die Bewertung im Kryptosektor so sehr wie die Bereitschaft des Marktes, ein Asset als „Geld“ zu betrachten. Die Prognose, welche Assets künftig einen monetären Aufschlag erhalten, ist damit beim Portfolioaufbau wohl die wichtigste Variable.

Bisher lag unser Fokus vor allem auf BTC, doch es ist auch nötig, die verbleibenden 0,83 Billionen US-Dollar L1-Assets zu diskutieren, die „vielleicht Geld sind oder auch nicht“. Wie oben erwähnt, erwarten wir, dass BTC in den nächsten Jahren weiterhin Marktanteile von Gold und anderen nichtstaatlichen Wertaufbewahrungsmitteln aufnimmt. Das wirft jedoch die Frage auf: Wie viel Raum bleibt für L1s? Steigen bei Flut wirklich alle Boote (Assets) mit? Oder zieht BTC auf seinem Weg zur Gold-Konkurrenz auch monetäre Aufschläge von L1-Blockchains ab?

Um diese Fragen zu beantworten, lohnt ein Blick auf die aktuelle Bewertungssituation der L1s. Die vier größten L1s nach Marktkapitalisierung – ETH (361,15 Mrd. USD), XRP (130,11 Mrd. USD), BNB (120,64 Mrd. USD) und SOL (74,68 Mrd. USD) – kommen gemeinsam auf 686,58 Mrd. USD und machen damit 83% des L1-Sektors aus. Danach dünnt die Marktkapitalisierung schnell aus (z.B. TRX: 26,67 Mrd. USD), aber auch die kleineren L1s sind noch beträchtlich: Die L1s außerhalb der Top 15 kommen zusammen noch auf 18,06 Mrd. USD, was 2% der gesamten L1-Marktkapitalisierung entspricht.

Noch wichtiger: Die Marktkapitalisierung einer L1 entspricht nicht direkt deren „monetärem Aufschlag“. Für die L1-Bewertung gibt es im Wesentlichen drei Rahmen:

(i) Monetärer Aufschlag (Monetary Premium)

(ii) Realer wirtschaftlicher Wert (REV)

(iii) Bedarf an wirtschaftlicher Sicherheit (Economic Security Demand)

Der Marktwert eines Projekts hängt also nicht nur davon ab, ob es als Geld betrachtet wird.

Treiber der L1-Bewertung ist der monetäre Aufschlag, nicht das Einkommen

Obwohl es verschiedene Bewertungsrahmen gibt, tendiert der Markt immer mehr dazu, L1s aus Sicht des „monetären Aufschlags“ statt aus einkommensgetriebener Perspektive zu bewerten. In den letzten Jahren lag das durchschnittliche KGV aller L1s mit mehr als 1 Mrd. USD Marktkapitalisierung zwischen 150 und 200. Dieser Durchschnittswert ist jedoch irreführend, da er TRON und Hyperliquid einschließt. In den letzten 30 Tagen stammten 70% der Einnahmen dieser Gruppe von TRX und HYPE, obwohl sie nur 4% der gesamten Marktkapitalisierung ausmachen.

Erst wenn man diese Ausreißer entfernt, wird das wahre Bild sichtbar. Trotz sinkender Einnahmen steigen die Bewertungen der L1s weiter. Das bereinigte KGV zeigt einen klaren Aufwärtstrend:

· 30.11.2021: 40-fach

· 30.11.2022: 212-fach

· 30.11.2023: 137-fach

· 30.11.2024: 205-fach

· 30.11.2025: 536-fach

Wenn man das aus REV-Perspektive betrachtet, könnte man meinen, der Markt preise zukünftiges Einnahmewachstum ein. Doch das hält einer Überprüfung nicht stand: In derselben Gruppe (weiterhin ohne TRON und Hyperliquid) sinken die L1-Einnahmen fast jährlich:

· 2021: 12,33 Mrd. USD

· 2022: 4,89 Mrd. USD (–60% ggü. Vorjahr)

· 2023: 2,72 Mrd. USD (–44% ggü. Vorjahr)

· 2024: 3,55 Mrd. USD (+31% ggü. Vorjahr)

· 2025: hochgerechnet 1,70 Mrd. USD (–52% ggü. Vorjahr)

Unserer Meinung nach ist die einfachste und direkteste Erklärung: Diese Bewertungen werden hauptsächlich vom monetären Aufschlag getrieben, nicht von aktuellen oder zukünftigen Einnahmen.

L1s schneiden seit jeher schlechter ab als Bitcoin

Wenn die L1-Bewertung hauptsächlich durch die Erwartung eines monetären Aufschlags getrieben wird, stellt sich die nächste Frage: Was formt diese Erwartung? Ein einfacher Ansatz ist der Vergleich mit der BTC-Performance. Wenn Änderungen des monetären Aufschlags vor allem dem BTC-Verlauf folgen, sollten die Assets ähnlich wie BTC abschneiden („Beta“); wenn der Aufschlag L1-spezifisch ist, sollte die Korrelation schwächer und die Performance individueller sein.

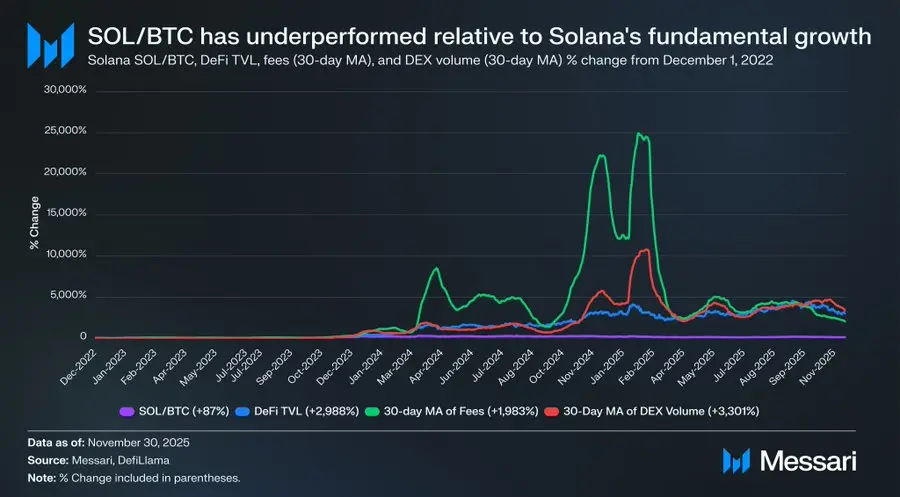

Als Beispiel für L1s wurden die zehn größten L1-Token nach Marktkapitalisierung (ohne HYPE) betrachtet – sie machen etwa 94% der L1-Marktkapitalisierung aus. In diesem Zeitraum (seit 1.12.2022) schnitten acht von zehn Assets in der absoluten Rendite schlechter ab als BTC, sechs davon sogar mehr als 40% schlechter. Nur zwei Assets übertrafen BTC: XRP und SOL. Allerdings lag der Überschuss von XRP bei nur 3%; angesichts der Dominanz von Privatanlegern ist das kaum signifikant. Der einzige echte Überperformer ist SOL, das BTC um 87% übertraf.

Doch bei genauerer Betrachtung wirkt die SOL-Überperformance weniger beeindruckend. Im selben Zeitraum, in dem SOL BTC um 87% schlug, explodierten die Fundamentaldaten des Solana-Ökosystems förmlich: DeFi-TVL stieg um 2.988%, Gebühren um 1.983%, DEX-Volumen um 3.301%. Nach jedem vernünftigen Maßstab hat sich das Solana-Ökosystem seit Ende 2022 um das 20- bis 30-fache vergrößert – der SOL-Preis hat jedoch nur 87% über BTC zugelegt.

Lesen Sie diesen Satz ruhig noch einmal.

Um im Wettbewerb mit BTC wirklich signifikant zu übertreffen, reicht für ein L1 kein Ökosystemwachstum von 200% oder 300% – es braucht 2.000% bis 3.000% Wachstum, um überhaupt nur einige Dutzend Prozentpunkte Outperformance zu erzielen.

Zusammengefasst kommen wir zu dem Schluss: Obwohl der Markt L1s weiterhin mit der Erwartung eines künftigen monetären Aufschlags bewertet, schwindet das Vertrauen in diese Story zunehmend. Gleichzeitig bleibt der monetäre Aufschlag von BTC als „Kryptowährung“ unerschüttert – im Gegenteil, der Vorsprung von BTC gegenüber den L1s wird immer größer.

Auch wenn Kryptowährungen keine Gebühren oder Einnahmen zur Untermauerung ihrer Bewertung benötigen, sind diese Kennzahlen für L1s entscheidend. Im Gegensatz zu BTC hängt die L1-Story davon ab, ein Ökosystem (Anwendungen, Nutzer, Durchsatz, wirtschaftliche Aktivität usw.) aufzubauen, das den Tokenwert stützt. Wenn das Ökosystem eines L1 jedoch jährlich schrumpft (was sich z.B. an sinkenden Einnahmen und Gebühren ablesen lässt), dann verliert es seinen einzigen Wettbewerbsvorteil gegenüber BTC. Ohne reales Wirtschaftswachstum wird der „Kryptowährungs-Case“ für L1s immer schwerer zu vermitteln.

Ausblick

Mit Blick auf die Zukunft sehen wir keinen Grund, warum sich dieser Trend bis 2026 oder darüber hinaus umkehren sollte. Mit wenigen Ausnahmen erwarten wir, dass L1s weiter Marktanteile an BTC verlieren werden. Da ihre Bewertung maßgeblich von der Erwartung eines künftigen monetären Aufschlags abhängt, wird sich mit zunehmender Marktdominanz von BTC als „Kryptowährung“ die Bewertung der L1s weiter zusammenziehen. Auch wenn BTC in den kommenden Jahren vor Herausforderungen steht, sind diese Probleme derzeit zu weit entfernt und zu variabel, um den monetären Aufschlag von L1s nachhaltig zu stützen.

Für L1s gilt: Die Hürde, den eigenen Wert zu beweisen, wird immer höher. Ihre Narrative ist im Vergleich zu BTC nicht mehr attraktiv genug und Markteuphorie reicht nicht mehr, um die Bewertung langfristig zu stützen. Die Ära, in der das „Wir könnten in Zukunft Geld werden“-Narrativ Billionenbewertungen rechtfertigt, geht zu Ende. Investoren können heute auf zehn Jahre Daten zurückgreifen, die zeigen: Der monetäre Aufschlag von L1s lässt sich nur bei extremem Ökosystemwachstum halten. Sobald das Wachstum stagniert, performen L1s weiter schlechter als BTC und der monetäre Aufschlag schwindet entsprechend.

Quelle: Odaily Planet Daily