Analisis Empat Skenario Pasar Minyak Mentah dalam Situasi Iran

Penulis: Lihat pengetahuan mikro dan diskusi lain-lain

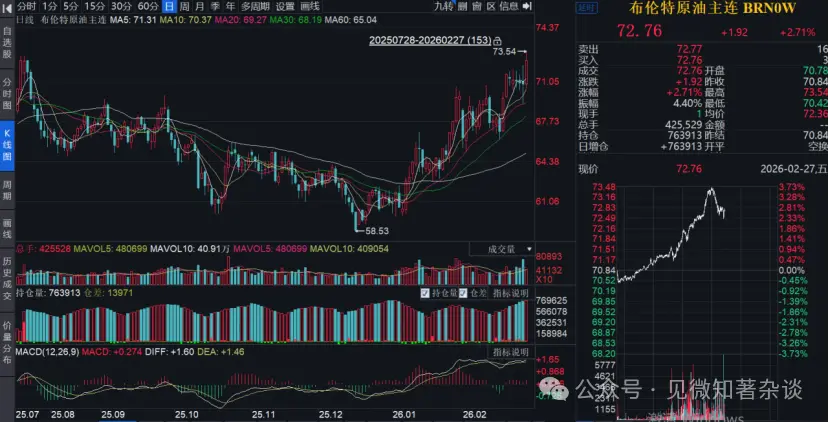

Perselisihan AS-Iran telah dilanjutkan, dan minyak mentah serta aset logam mulia telah meningkat secara kuat. Kenaikan harga minyak baru-baru ini terutama mencerminkan premi risiko geopolitik daripada kendala pasokan spot aktual.

Sinyal pasar menunjukkan perbedaan: harga berjangka, tarif pengiriman, dan harga opsi pembalikan risiko naik karena kekhawatiran risiko, sementara spread kontrak berjangka (spread kalender) dan spread minyak mentah fisik, yang mencerminkan penawaran dan permintaan spot, melemah. MS menganalisis empat skenario potensial.

Analisis Skenario

Skenario dasar: Tidak termasuk kemungkinan penutupan Selat Hormuz yang berkelanjutan sebagai skenario utama yang sangat tinggi dan kemungkinannya sangat rendah. Kerangka analisis berfokus pada berbagai kemungkinan, mulai dari de-eskalasi hingga gesekan terbatas.

Skenario 1 (tidak ada gangguan pasokan): Situasi mereda dan premi risiko mereda. Premi sekitar $7-9 per barel diperkirakan akan hilang dengan cepat, dan harga minyak Brent dapat kembali ke kisaran terendah hingga menengah $60 per barel.

Skenario 2 (pemogokan terbatas dan gesekan logistik jangka pendek): Operasi militer yang ditargetkan dilakukan, tetapi fasilitas energi dihindari. Hal ini dapat menyebabkan gangguan pasokan 0-0,5 juta barel per hari selama 1-3 minggu. Harga minyak mungkin naik sebentar ke kisaran menengah hingga tinggi $70-an, tetapi perlambatan China dalam akumulasi cadangan strategis akan menjadi mekanisme penyeimbangan utama, diikuti dengan kembali ke kisaran $60-an menengah ke rendah.

Skenario 3 (Gangguan ekspor Iran parsial): Pukulan yang lebih luas menyebabkan gangguan parsial dalam rantai ekspor Iran, tetapi tidak mempengaruhi pengiriman di Selat Hormuz. Hal ini dapat menyebabkan gangguan pasokan 0,8-1,5 juta barel per hari selama 4-10 minggu. Aksi harga berada di antara skenario 2 dan skenario 4.

Skenario 4 (Dampak efisiensi armada dan kerusakan pengiriman): Risiko ekor. Penanggulangan maritim Iran dengan melecehkan kapal dan cara lain, mengakibatkan berkurangnya efisiensi pengiriman dan peningkatan penundaan. Ini setara dengan “krisis pasokan efektif” sebesar 2-3 juta barel per hari yang berlangsung selama beberapa minggu, dan aksi harga mungkin menyerupai lonjakan awal 2022, tetapi diperkirakan akan bertahan lebih lama.

Skenario 1 (tidak ada gangguan pasokan): Situasi mereda dan premi risiko mereda. Premi sekitar $7-9 per barel diperkirakan akan hilang dengan cepat, dan harga minyak Brent dapat kembali ke kisaran terendah hingga menengah $60 per barel. (Kemungkinan signifikan)

Skenario pertama, “Tidak ada gangguan pasokan: de-eskalasi dan pemudaran premi risiko,” ditetapkan sebagai skenario referensi yang cukup mungkin. Asumsi utama dari skenario ini adalah bahwa pengerahan militer AS yang signifikan saat ini di Timur Tengah, dikombinasikan dengan tekanan diplomatik, sudah cukup untuk mendorong Iran melakukan penyesuaian negosiasi terkait program nuklirnya dan menghindari konflik militer langsung. Dalam hal ini, ancaman militer terutama berfungsi sebagai pengungkit dan bukan sebagai langkah awal tindakan nyata, dan penegakan sanksi mungkin tetap ketat tetapi tidak akan memberlakukan pembatasan tambahan yang secara material mengubah arus ekspor Iran saat ini.

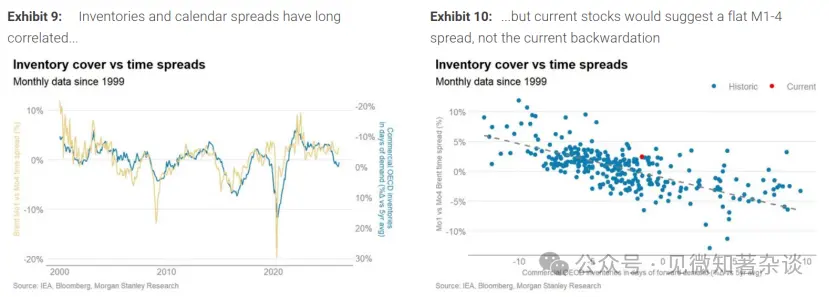

Dengan demikian, skenario ini tidak berpengaruh pada pasokan fisik minyak mentah: ekspor Iran kira-kira tetap pada tingkat terbaru, dan transportasi regional melalui Selat Hormuz tetap lancar. Dampak utama terhadap pasar adalah penghapusan premi risiko geopolitik yang saat ini tertanam dalam harga front-end minyak mentah. Berdasarkan analisis regresi terhadap persediaan komersial OECD dan spread kalender Brent M1-M4 selama 25 tahun terakhir (lihat grafik), tingkat persediaan saat ini seharusnya sesuai dengan struktur pasar spread positif (Contango) yang datar atau bahkan sedikit positif, bukan backwardation yang nyata. Spread Brent M1-M4 saat ini sekitar $1,75 per barel; dan jika pasar secara jelas menyadari bahwa tidak akan ada gangguan pasokan fisik, spread ini dapat kembali ke level yang tersirat oleh analisis regresi, mendekati nol.

Ini berarti bahwa jika ujung depan kurva berjangka minyak mentah berubah menjadi positif dan harga ke depan tetap stabil, maka harga spot Brent saat ini sekitar $70 per barel dapat turun ke kisaran rendah hingga menengah $60. Perkiraan ini menunjukkan bahwa premi risiko geopolitik sekitar $7-9 per barel dapat menghilang cukup cepat dalam skenario de-eskalasi. Sebagian besar penyesuaian harga kemungkinan terjadi dalam beberapa hari hingga minggu, bukan bulan, terutama jika pelaku pasar yakin bahwa pasokan regional dan arus transportasi akan tetap tidak terganggu.

Sebagai contoh, peristiwa Juni 2025 setelah konflik Iran-Israel menunjukkan bahwa harga minyak yang melonjak karena kekhawatiran meningkat, dalam beberapa minggu setelah konfirmasi bahwa infrastruktur energi dan transportasi tidak tersentuh, kembali ke tingkat sebelum konflik. Ini menegaskan bahwa ketika pasokan fisik tetap utuh, premi risiko dapat terbentuk dan menghilang dengan sangat cepat. Akhirnya, volatilitas akan terkompresi, dan faktor utama penetapan harga pasar akan kembali ke fundamental penawaran dan permintaan fisik, bukan risiko geopolitik.

Gambar 9: Korelasi jangka panjang antara persediaan dan spread kalender……

Gambar 10: … Tetapi tingkat persediaan saat ini menunjukkan bahwa spread M1-M4 seharusnya datar, bukan spread terbalik saat ini.

Skenario 2 - Pemogokan terbatas dan gesekan logistik jangka pendek

Kemungkinan signifikan

Dapat menyebabkan gangguan pasokan 0-0,5 juta barel per hari selama 1-3 minggu

Harga minyak Brent sementara naik ke kisaran menengah hingga tinggi $70-an, kemudian kembali ke kisaran rendah $60-an

Permintaan persediaan China yang melambat adalah mekanisme penyeimbangan utama

Skenario ini mengasumsikan bahwa AS melakukan serangan militer yang ditargetkan, dengan sengaja menghindari infrastruktur energi. Iran merespons dengan langkah yang dikalibrasi untuk menunjukkan pencegahan internal tanpa memicu eskalasi yang lebih luas, dan aktor kawasan menghindari keterlibatan langsung. Pengiriman laut melalui Selat Hormuz tetap berjalan tanpa gangguan berkelanjutan.

Oleh karena itu, dampak terhadap pasokan fisik kemungkinan besar berasal dari gesekan logistik sekunder, bukan kerusakan infrastruktur. Gesekan ini termasuk: penundaan pengiriman selama beberapa hari, kenaikan tarif asuransi sementara, pengetatan sanksi, dan pembatasan diri oleh pedagang. Perkiraan skala gangguan yang wajar adalah ringan, sekitar 0-0,5 juta barel per hari, dan bersifat sementara, berlangsung sekitar 1-3 minggu. Bahkan, mungkin tidak ada gangguan yang terukur, seperti yang terjadi pada insiden Juni 2025, di mana gangguan regional tidak berlanjut menjadi kerugian ekspor berkelanjutan.

Bahkan jika gangguan ini terjadi, kapasitas menganggur di Arab Saudi dan UEA cukup untuk mengimbangi, membatasi risiko ketidakseimbangan jangka panjang. Reaksi awal pasar akan tetap fokus pada harga front-end. Harga minyak Brent dapat didorong naik ke kisaran $75-$80 per barel karena premi risiko jangka pendek, dan spread M1-M4 akan melebar dari level saat ini.

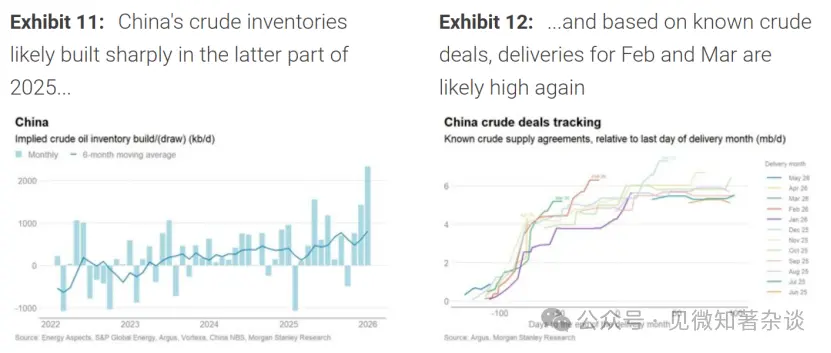

Namun, mekanisme penyeimbangan utama akan terjadi di sisi permintaan, melalui perilaku inventaris, bukan konsumsi akhir. Selama enam bulan terakhir, akumulasi persediaan minyak mentah China rata-rata sekitar 800.000 barel per hari. Dalam lingkungan harga yang lebih tinggi dan spread berjangka yang semakin dalam, akumulasi cadangan strategis ini kemungkinan akan melambat.

Perkiraan kami adalah bahwa saat harga minyak mencapai kisaran menengah hingga tinggi $70, keinginan untuk mengakumulasi persediaan akan melemah. Perlambatan akumulasi persediaan China dari level tertinggi baru-baru ini ke tingkat yang lebih normal (misalnya, sekitar 300.000 barel per hari) cukup untuk mengimbangi gangguan sementara 0,5 juta barel per hari dalam ekspor Iran.

Dalam skenario ini, reaksi harga pasar akan “tinggi dulu, lalu rendah”. Awalnya akan naik karena penetapan risiko, tetapi karena gesekan logistik mereda, kapasitas idle OPEC menenangkan pasar, dan permintaan persediaan China melambat, kurva dan harga berjangka minyak mentah diperkirakan akan kembali terkompresi, akhirnya kembali ke level rendah hingga menengah $60 per barel. Proses normalisasi ini mungkin berlangsung lebih lama dari skenario pertama, dari minggu ke bulan, tetapi tidak akan menyebabkan lonjakan harga yang berkelanjutan dan substansial.

Gambar 11: Persediaan minyak mentah China kemungkinan akan terakumulasi secara signifikan pada paruh kedua 2025……

Gambar 12: …… Dan berdasarkan transaksi minyak mentah yang diketahui, pengiriman bulan Februari dan Maret mungkin tinggi lagi

Skenario 3 - Gangguan ekspor Iran lokal: pukulan yang lebih luas tetapi tanpa kerusakan pengiriman

Kemungkinan rendah

Gangguan 0,8-1,5 juta barel per hari selama 4-10 minggu

Aksi harga berada di antara skenario 2 dan skenario 4

Dalam skenario ini, AS meluncurkan operasi militer yang lebih luas terhadap aset strategis di Iran, sementara aktor kawasan menghindari keterlibatan langsung dan pengiriman melalui Selat Hormuz tetap berlangsung tanpa kerusakan berkelanjutan (tanpa mekanisme pengawalan berkelanjutan dan gangguan pengiriman sistemik). Infrastruktur energi bukan target utama, tetapi skala operasi menyebabkan gangguan substansial dan lokal dalam rantai ekspor Iran.

Saluran pengaruh utama bersifat operasional, bukan struktural: gangguan intermiten dalam pemuatan di terminal utama seperti Pulau Halk, gangguan listrik atau komunikasi sementara, dan kendala logistik jangka pendek dari ladang ke terminal. Pengetatan sanksi dan pembatasan diri yang berkelanjutan dapat menjaga ekspor tetap di bawah tingkat normal setelah periode operasi militer.

Hasil yang masuk akal adalah penurunan ekspor Iran yang signifikan dan berkelanjutan—lebih besar dan lebih lama dari skenario 2, tetapi tidak termasuk gangguan efisiensi pengiriman regional dari skenario 4. Perkiraan kerugian efektif sekitar 0,8-1,5 juta barel per hari, berlangsung sekitar 4-10 minggu, tergantung sifat gangguan operasional dan kecepatan normalisasi logistik.

Reaksi pasar kemungkinan akan fokus pada ujung depan kurva: spread spot diperkirakan akan melebar dan didukung lebih lama daripada skenario 2, mencerminkan ketatnya pasokan fisik yang lebih persisten. Namun, karena pengiriman tidak rusak secara berkelanjutan, kemungkinan ketidakcocokan parah seperti dalam skenario 4 rendah.

Saluran penyeimbang dalam skenario ini akan lebih relevan daripada dalam skenario 2, tetapi tetap penting. Arab Saudi dan UEA memiliki ruang untuk mengimbangi sebagian besar kekurangan lebih dari 1 juta barel per hari, tetapi kecepatan respons dan kepercayaan pasar terhadap respons tersebut akan sangat menentukan dinamika harga. Di sisi permintaan, harga yang lebih tinggi dan spread terbalik yang semakin dalam diperkirakan akan mengurangi permintaan inventaris otonom, terutama di China, memberikan bantalan tambahan. Karena bukti bahwa gangguan bersifat operasional dan dapat dibalik, kurva akan mulai terkompresi; namun, mengingat durasi gangguan ekspor yang lebih lama dan kebutuhan pasar untuk memverifikasi pemulihan ekspor Iran yang berkelanjutan, normalisasi harga akan lebih lambat daripada skenario 2.

Skenario 4 - Dampak efisiensi armada dan kerusakan pengiriman: risiko ekor

Kejadian risiko ekor

Mekanisme utamanya adalah penundaan kapal tanker, mengurangi kapasitas pengiriman efektif, sehingga mengurangi ekspor minyak mentah global

Ini setara dengan kehilangan pasokan 200-300 juta barel per hari selama beberapa minggu

Aksi harga mirip lonjakan awal 2022, meskipun durasinya kemungkinan jauh lebih pendek

Skenario ini mengasumsikan bahwa setelah serangan besar AS, Iran melakukan tindakan balasan signifikan dengan melecehkan kapal dan cara lain, menggunakan pengaruh maritimnya di Teluk untuk membalas tanpa mencoba menutup Selat Hormuz sepenuhnya. Tindakan ini dapat termasuk pelecehan berulang terhadap speedboat, penyitaan kapal tanker secara selektif, penerbangan drone, demonstrasi rudal, dan lain-lain, yang bertujuan meningkatkan risiko navigasi dan ketidakpastian di wilayah tersebut. Pengiriman komersial akan tetap berjalan, tetapi kecepatan akan dipaksa melambat. Tarif asuransi akan melonjak, beberapa kapal akan menarik diri sementara, dan pengawalan angkatan laut atau pola pelayaran berkelompok akan muncul kembali, memperpanjang waktu transit kapal.

Dampak utama dari skenario ini bukan dari gangguan produksi ladang minyak, tetapi dari penurunan efisiensi armada pelayaran global. Laporan menunjukkan bahwa sekitar 11 miliar ton mil per hari minyak mentah saat ini diangkut dari belakang Selat Hormuz. Jika prosedur keamanan, pengawalan, dan penundaan rute memperpanjang waktu perjalanan rata-rata, misalnya 5 hari, produktivitas efektif kapal akan turun sekitar 17%. Ini berarti kehilangan kapasitas efektif sekitar 2 miliar ton mil per hari, setara dengan 6% dari kapasitas pengangkutan minyak mentah global. Dengan aliran minyak laut sekitar 50 juta barel per hari, ini setara dengan krisis pasokan efektif 2-3 juta barel per hari selama beberapa minggu.

Dari sudut pandang keseimbangan pasar, gangguan sebesar ini kemungkinan akan melebihi buffer yang disediakan oleh perlambatan akumulasi cadangan strategis China dan akan menguji batas kapasitas menganggur Arab Saudi dan UEA. Reaksi harga dan struktur kurva kemungkinan akan mulai menyerupai dinamika awal 2022, ketika pasar meragukan kemampuan menyerap kekurangan jutaan barel, dan menilai ulang harga kontrak jangka pendek secara signifikan. Reaksi pasar akan sangat terkonsentrasi di ujung depan kurva: harga minyak Brent dapat melonjak tajam, dan spread spot akan melebar secara signifikan karena pedagang dan refinery bersaing untuk mendapatkan minyak spot.

Namun, berbeda dengan 2022, mekanisme utama penyeimbangan tidak selalu memerlukan pengurangan konsumsi akhir secara berkelanjutan: harga yang lebih tinggi dan spread terbalik yang semakin dalam diperkirakan akan menekan permintaan inventaris otonom (terutama di China) dan mempercepat penyesuaian pengiriman dan operasional, membantu membatasi durasi ketidakcocokan pasar.

Pada saat yang sama, tarif pengiriman akan melonjak. Dengan penyesuaian operasional yang efektif, dan selama pengiriman tetap berisiko tinggi, ketegangan yang efektif ini akan berangsur mereda. Tetapi selama pengiriman terganggu, harga minyak bisa jauh di atas level skenario 2, dan proses normalisasi akan bergantung pada kapan kepercayaan terhadap keamanan pengiriman di Teluk pulih.

Dengan demikian, kerangka skenario ini menunjukkan bahwa risiko ekor ini, meskipun kecil kemungkinannya, memiliki potensi dampak besar dan memerlukan perhatian khusus dalam penilaian risiko dan strategi pasar.