イラン情勢下の原油市場における4つのシナリオ分析

著者:ミクロ知識や雑多な議論をご覧ください

米イラン紛争は再開し、原油と貴金属資産は大きく増加しています。 最近の原油価格の上昇は、実際のスポット供給制約というよりも地政学的リスクプレミアムを主な反映しています。

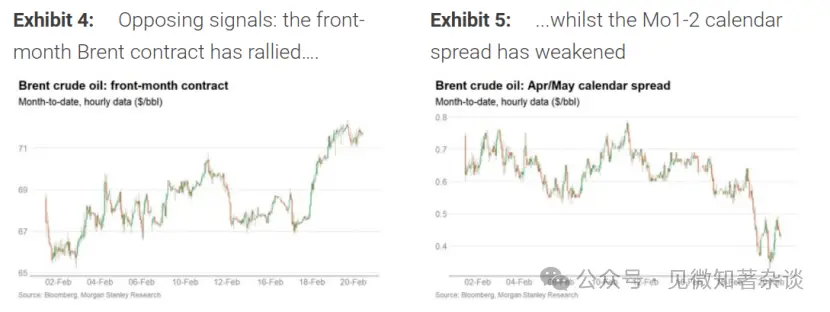

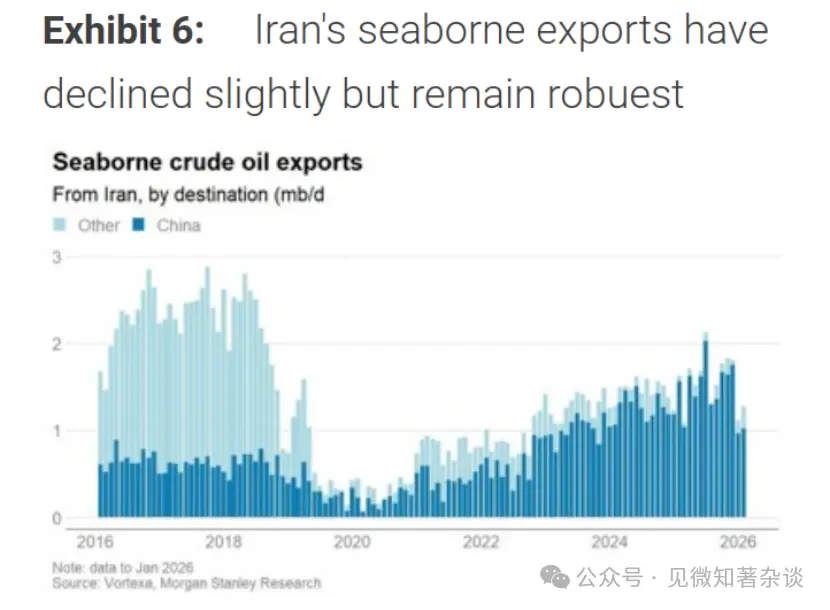

市場のシグナルは分岐しています。先物価格、運賃、リスクリバーサルオプション価格はリスク懸念から上昇し、一方で先物契約スプレッド(カレンダースプレッド)やスポット需給を反映する原油スプレッドは弱まりました。 MSは4つの可能なシナリオを分析しました。

シナリオ分析

**基本的なシナリオ:**ホルムズ海峡の閉鎖が続く可能性を核心シナリオとして除外すると非常に高く、その可能性は極めて低い。 分析的枠組みは、エスカレーションの緩和から摩擦の限定まで、さまざまな可能性に焦点を当てています。

**シナリオ1(供給中断なし):**状況は緩和され、リスクプレミアムも下がります。 1バレルあたり約7〜9ドルのリスクプレミアムは急速に消失すると予想され、ブレント原油価格は1バレルあたり60ドルの低〜中間レンジまで下落する可能性があります。

**シナリオ2(限定的な攻撃と短期的な物流摩擦):**標的を絞った軍事作戦は実施されますが、エネルギー施設は避けられています。 1〜3週間にわたり、1日あたり0〜50万バレルの供給混乱を引き起こす可能性があります。 原油価格は一時的に70ドル台中後半まで上昇するかもしれませんが、中国の戦略的準備蓄の減速が重要なバランスメカニズムとなり、その後60ドル台中低位に戻る見込みです。

**シナリオ3(イランの部分的な輸出中断):**この広範な打撃はイランの輸出チェーンに部分的な混乱をもたらしましたが、ホルムズ海峡の航運には影響しませんでした。 これにより、4〜10週間にわたり1日あたり0.80万〜150万バレルの供給混乱が生じる可能性があります。 価格の動きはシナリオ2とシナリオ4の間にあります。

**シナリオ4(艦隊効率影響および輸送損傷):**尻尾のリスク。 イランは船舶を妨害するなどの手段による海上対策を行い、輸送効率の低下と遅延の増加を招いた。 これは数週間にわたり1日あたり200万〜300万バレルの「実質的な供給クランチ」に相当し、価格変動は2022年初頭の急騰に似ているかもしれませんが、より長引くと予想されています。

シナリオ1(供給の混乱なし):状況が緩和されリスクプレミアムが下がる。 1バレルあたり約7〜9ドルのリスクプレミアムは急速に消失すると予想され、ブレント原油価格は1バレルあたり60ドルの低〜中間レンジまで下落する可能性があります。 (かなりの可能性がある)

最初のシナリオ「供給の混乱なし:エスカレーション緩和とリスクプレミアムの低下」は、比較的ありそうな参照シナリオとして設定されています。 このシナリオの中心的な前提は、現在の中東における米軍の大規模な展開と外交的圧力が相まって、イランが直接的な軍事衝突を避けるために核問題で交渉を調整しざるを得ないというものです。 この場合、軍事的脅威は実際の行動の前触れではなく、主に交渉材料として機能し、制裁の執行は厳格なままであっても、現在のイランの輸出流を実質的に変える追加の制限を課すことはないかもしれません。

したがって、このシナリオは原油の物理的供給には影響を与えません。イランの輸出は短期的な水準にとどまり、ホルムズ海峡を通る地域輸送も妨げられません。 市場への主な影響は、現在原油のフロントエンド価格に埋め込まれている地政学的リスクプレミアムが消滅することです。 OECDの商業在庫とブレント原油のM1-M4カレンダースプレッド(すなわち、短期契約とフォワード契約のスプレッド)の回帰分析に基づき、報告書は現在の在庫水準は実際のバックワーデーションではなく、フラットまたはわずかなプラススプレッド(コンタンゴ)市場構造に対応するべきだと指摘しています。 ブレントM1-M4のスプレッドは現在1バレルあたり約1.75ドルで、市場が物理的な供給の混乱がないことを明確に認識すれば、このスプレッドは回帰分析で示唆されるレベル(ほぼゼロ)に戻る可能性があります。

つまり、原油先物曲線の前端がプラスに変わり、先物価格が安定している場合、ブレントのフロント(スポット)原油価格は現在の約70ドルから低〜中低の60ドルに下落する可能性があります。 この推定に基づき、地政学的リスクプレミアムは1バレルあたり約7ドルから9ドルで、エスカレーション緩和シナリオでは比較的早く落ち着く可能性があります。 ほとんどの価格調整は数か月ではなく数日から数週間で起こり得ます。特に市場参加者が地域の供給や輸送の流れが途切れないと自信を持っている場合にはなおさらです。

2025年6月のイラン・イスラエル紛争後の市場パフォーマンスを前例として挙げ、報告書は懸念の高まりで急騰した原油価格が、エネルギーインフラや交通に大きな影響がなかったことが確認されて数週間以内に急速に紛争前の水準に戻ったことを指摘しています。これは、物理的な供給が損なわれなければリスクプレミアムが非常に速やかに積み上げられ、消滅できることを示しています。 最終的にはボラティリティが圧縮され、市場価格の支配的要因は地政学的リスクによる物理的な需給の基本的な要素に取って代わられるでしょう。

シナリオ2(限定的な攻撃と短期的な物流摩擦):標的を絞った軍事作戦が行われるが、エネルギー施設は避けられる。 1〜3週間にわたり、1日あたり0〜50万バレルの供給混乱を引き起こす可能性があります。 原油価格は一時的に70ドル台中後半まで上昇するかもしれませんが、中国の戦略的準備蓄の減速が重要なバランスメカニズムとなり、その後60ドル台中低位に戻る見込みです。 (かなりの可能性がある)

第二のシナリオ「限定的な攻撃と短期的な物流摩擦」は、かなりの可能性を持つ状況の発展の道筋を示しています。 このシナリオは、アメリカによる標的型軍事攻撃を仮定し、エネルギーインフラを意図的に迂回するものです。 これに対し、イランは国内での抑止力を示すことを目的とした調整された対抗措置を採用し、より広範な紛争の激化や地域内の他者の直接関与を避けることを目的とした。 この場合、ホルムズ海峡を通る海上輸送は継続的な中断なく継続されます。

したがって、物理的な供給への衝撃は、インフラの損傷よりも二次的な物流摩擦に起因する可能性が高いです。 これらの摩擦には、数日間の注意やタンカーの交通遅延、保険料の一時的な引き上げ、制裁執行の強化、トレーダーの自己制限行動の制限などが含まれます。 これに基づき、報告書は供給の混乱の規模は比較的軽度で、1日あたり0〜50万バレルの範囲で、一時的なもので、1〜3週間続くと見込んでいます。 地域的なストライキが2025年6月の事件のように持続的な輸出損失に結びつかない可能性さえあります。

このシナリオでは、たとえ上記の規模の一時的な不足があっても、サウジアラビアとUAEの利用可能な稼働容量がそれを相殺するのに十分であり、長期的な物理的不均衡のリスクを抑えます。 しかし、市場の初期反応は依然として前期価格に集中するでしょう。 短期リスクプレミアムの影響でブレント原油価格は1バレルあたり75ドルから80ドルの範囲まで押し上げられる可能性があり、短期契約と先取引契約(M1-M4)のスプレッドは現在の水準から広がる見込みです。

しかし、このシナリオでのより重要な均衡メカニズムは、最終消費ではなく需要側に反映され、特に在庫行動の調整を通じて反映されるでしょう。 過去6か月間で、中国の原油在庫の推定蓄積量は1日あたり約80万バレルに達しています。 原油価格が上昇する環境、特に先物のフロントエンド・リバースプレッド構造の深化を踏まえる中で、この自律的な戦略準備金の蓄積は鈍化する可能性が高いです。

報告書は、原油価格が1バレルあたり中高70ドルの範囲に入ると、在庫の蓄積意欲が弱まると予想しています。 中国の在庫蓄積が最近の高水準からより通常の水準(例:約30万バレル/日)に減速すれば、イランの輸出が一時的に50万バレル/日の中断を取ることの影響を相殺するのに十分です。

2つ目のシナリオでは、市場の価格反応は「高値の前で、その後安値」となります。 リスクプライシングの影響で当初は上昇する見込みですが、物流摩擦という三重バランスのメカニズムが緩和され、OPECのアイドル能力が市場を満足させ、中国の在庫需要が鈍化し、持続的な供給被害の証拠がないため、原油先物の曲線や価格は再び圧縮され、最終的には1バレルあたり中低水準の60ドル水準に戻ると予想されています。 この正規化プロセスは最初のシナリオよりも長く続く場合もあれば、数週間から数ヶ月に及ぶかもしれませんが、持続的かつ大幅な価格上昇を引き起こすことはありません。

シナリオ3(イランの現地輸出妨害):より広範な攻撃によりイランの輸出チェーンは部分的に混乱しましたが、ホルムズ海峡の航行には影響しませんでした。 これにより、4〜10週間にわたり1日あたり0.80万〜150万バレルの供給混乱が生じる可能性があります。 価格の動きはシナリオ2とシナリオ4の間にあります。 (低い確率で)

第三のシナリオ「イラン国内の輸出妨害:より広範な攻撃は起きるが船舶被害なし」は、低確率のエスカレーション経路と見なされている。 このシナリオは、イラン国内のより広範な戦略資産を標的とした米軍作戦を想定し、地域の他の関係者が直接関与を避け、重要なホルムズ海峡の航路が持続的な損害を受けない、すなわち護衛機構やシステム的な船舶ショックがないことを前提としています。 軍事作戦の主な目的はエネルギーインフラではありませんが、イランの輸出チェーンにかなりの局所的な被害を与えるほど大規模です。

その中核的な影響力のチャネルは構造的なものではなく、実務的なものです。 これには、ハルク島などの主要輸出ターミナルでの積み込み作業の断続的な中断、ターミナル運営に影響を与える一時的な電力や通信障害、油田からターミナルまでの物流の短期的な制約などが含まれます。 同時に、制裁の強化や商業的自己制限の継続により、軍事作戦期間後の実質輸出は通常の水準を下回る可能性があります。

この場合、イランの輸出が大きく持続的に減少する可能性が高く、シナリオ2よりも大きいものの、シナリオ4の地域的な輸送効率ショックほどではありません。 報告書で評価される実質供給損失は、約80万バレルから150万バレル/日で、運用の混乱の性質や輸出物流の正常回復速度によります。

市場の反応から判断すると、価格変動は主に先物曲線の前端に集中する見込みです。 短期的な契約スプレッド(スポットスプレッド)はシナリオ2よりも長く拡大し、上昇圧力を維持する見込みであり、より持続的な物理的供給制約を反映しています。 しかし、チャネルの航運が持続的に損傷していないため、シナリオ4で述べた深刻なミスマッチの可能性は低いです。 このシナリオでは、バランスメカニズムはシナリオ2よりも顕著になりますが、それでも効果的です。サウジアラビアとUAEは1日あたり100万バレルを超える大規模な不足を相殺する余地がありますが、価格動向を決定する鍵は対応力と市場の信頼度です。 需要側では、原油価格の上昇と逆スプレッド構造の深化が、特に中国で自主的な在庫需要を抑制すると予想されており、中国は追加の緩衝地帯となっています。

したがって、価格の動きはシナリオ2の短期ラリーとシナリオ4の急騰の間で変動します。 ディスラプションが稼働可能かつ可逆的である証拠が蓄積されると、未来曲線は圧縮され始めます。 しかし、輸出中断の期間が長くなり、イランの輸出の継続的な回復を市場が検証する必要があるため、価格正常化のプロセスはシナリオ2よりも遅くなるでしょう。

シナリオ4(艦隊効率への影響と船舶損傷):尾部リスク。 イランは船舶を妨害するなどの手段による海上対策を行い、輸送効率の低下と遅延の増加を招いた。 これは数週間にわたり1日あたり200万〜300万バレルの「実質的な供給クランチ」に相当し、価格変動は2022年初頭の急騰に似ているかもしれませんが、より長引くと予想されています。 (尾の危険)

4つ目のシナリオ「艦隊効率ショック:地域海事レバレッジおよび船舶損壊」は、発生確率は低いものの重大な影響を持つ「テールリスク」イベントと定義されています。 このシナリオは、米国による大規模な攻撃の後、イランが湾岸地域における海洋影響力を報復として行使し、ホルムズ海峡を完全に封鎖しようとはしないという大規模な対戦措置を取ると仮定しています。 これらの行動には、スピードボートへの繰り返しの嫌がらせ、タンカーの選択的押収、ドローンの上空飛行、ミサイルのデモンストレーションなどが含まれ、地域の航行リスクや不確実性を大幅に高めることを目的としています。 商業船は継続されますが、速度は減速を余儀なくされ、保険料は高騰し、一部の船主は一時的に収容能力を停止する可能性があり、海軍護衛や編隊の航行パターンが復活する可能性があり、これらは実質的に船の輸送の周りを延ばすことになります。

このシナリオの主な影響メカニズムは油田生産の混乱ではなく、世界の海運船隊の生産効率の低下です。 報告書は定量的シミュレーションを通じて、現在約110億トンの原油がホルムズ海峡の背後から毎日輸送されていることを説明しています。 これらのルートの平均航海時間が強化された安全手順、護衛運用、遅延により延長(例:5日延長)されると、これらのルートで運航する船舶の実質的な生産性は約17%低下します。 これは、世界の原油輸送能力の6%に相当する、1日あたり約20億トンマイルの実効輸送能力の損失に相当します。 現在の海洋原油の流量は約5,000万バレル/日であり、これは数週間で1日あたり200万〜300万バレルの「実質供給クランチ」に相当します。

市場収支の観点から見ると、この規模の乱れは、中国の戦略的準備蓄えの減速だけでもたらす緩衝を上回る可能性が高く、サウジアラビアやUAEにおける実際のコール限界も試すことになる。 その結果、価格曲線と先物曲線の構造の反応は、2022年初頭の動態に似たものになるかもしれません。当時は市場が数百万バレルの供給ギャップを吸収できるか疑問視し、短期契約価格の大幅な再評価につながりました。 市場の反応は曲線の前端に集中し、ブレント原油価格は急騰する可能性があり、製油業者やトレーダーがスポット原油をめぐって競合する中で、短期契約とフォワード契約(スポットスプレッド)のスプレッドが大幅に広がるでしょう。

しかし、2022年とは異なり、主要なバランスメカニズムは必ずしも最終消費の持続的な減少を必要としません。原油価格の上昇と逆スプレッドの急激化は、自律的な在庫需要(特に中国において)を抑制し、輸送や運航の適応調整を加速させることで、市場のミスマッチの持続時間を抑えるのに役立つと予想されます。

同時に、輸送料金も急騰します。 この効果的な引き締めは、運用調整が効果を発揮し、高いリスクを伴って航行が継続できる限り徐々に緩和されていくでしょう。 しかし、船舶被害時にはシナリオ2で述べた水準を大きく上回る原油価格が高騰する可能性があり、正常化プロセスは湾岸地域の船舶安全への信頼が回復される時期に依存します。

MS:イラン情勢のシナリオ分析

原油価格は供給不足ではなくリスクによるもので上昇しました。物理的なシグナルは緩和され、オプションの偏りが急増しました。 リスクプレミアムから出荷損失までの4つのイランシナリオを描き、リスクプレミアムが薄れ需給バランスが緩和に移行するにつれてブレント価格は徐々に1バレルあたり約60ドルまで下落するという基準ケースを維持します。

コアポイント

先物スプレッドと物理スプレッドは弱まっており、市場はスポット供給の不足ではなく地政学的リスクを価格に見込んでいます。

ホルムズ海峡の閉鎖が継続されることを中核シナリオとして除外しました。 代わりに、緊張緩和から船舶被害までの4つのシナリオを挙げます。

中程度のショックでは、中国の在庫増強が主な緩衝材となります。価格上昇や逆スプレッドの深化により、自律的な在庫増強は鈍化する可能性があります。

最大の影響は物流です。護衛や遅延のリスクは艦隊の効率を低下させ、短期的には約2億〜300万バレルの実質的な供給不足に相当します。

基準ケースは大きな混乱がないシナリオに根ざしています。すなわち、1バレルあたり7〜9ドルのリスクプレミアムが下がり、過剰が再び現れるにつれてブレント原油価格は1バレルあたり60ドルまで下落する可能性があります。

図1:中東の緊張高まりも一因として、輸送運賃が急騰しました

図2:地政学的リスクプレミアムの影響で、最近のブレント原油価格予測の上方修正はしばらく続く可能性がありますが、今年後半には1バレルあたり60ドルまで再び下落すると予想されています

原油市場の4つのシナリオ

市場シグナル:リスクプレミアムリプライシングと 物理的な供給は厳しい

原油市場は今週、重要なシグナルを送りました。紙幣リスクは価格の再定定によって押し上げられ、一方で物理的な供給不足の兆候は緩和されつつありました。

3つの基準原油の先物先物価格はすべて強調でした(ブレントは約3.1ドル/バレル上昇し約71.8ドル、WTIは約3.5ドル/バレル上昇して約66.4ドル、ドバイは約3.7ドル/バレル上昇し約70.7ドル/バレル、いずれも前週同様)。同時に出荷指標も上昇しました。 オプション市場では、ブレント3か月25デルタリスクリバーサルスプレッドが急激に広がり、2022年初頭のような深刻な不確実性の時期に見られた水準に近い水準に近づきました。

図3:ブレントリスクリバーサルオプションスプレッドは急激に拡大し、2022年初頭のウクライナ侵攻時頃にピークに近づいています

しかし、通常スポットの物理的状況を追跡する指標のいくつかは逆方向に動きました。ブレントM1-M2のスプレッドは縮小し(約0.7ドル/バレルから約0.5ドル/バレル)、ブレントDFLは実質的に減少(約0.9ドル/バレルから約0.3ドル)、ブレントCFDスプレッドは急激に引き締められ(約3.0ドル/バレルから約0.7ドル/バレルに初週に上昇)。

大西洋盆地の長期原油のスプレッドも緩和されており、西アフリカ産やその他の運搬原油も含まれます。これはスポット供給が引き締まりではなく緩和にシフトしている傾向と一致しています。

全体として、先物価格の上昇、貨物輸送の増加、リスクリバーサルの歪み、スポットスプレッドの弱まりや物理的スプレッドの弱さが共存しており、これは即時の希少性への反応というよりも、地政学的リスクプレミアムやテールリスクに対する市場の価格評価需要の典型的な特徴です。

図4:矛盾するシグナル:ブレントの前月契約が上昇…

図5:… 一方で、M1-M2カレンダーのスプレッドは弱まりました

それでも地政学的リスクは存在します。 私たちは4つのシナリオを挙げます

ここ数週間、公の報道では中東およびその周辺で米軍資産が大幅に増強されており、戦術機(F-15、F-35、F-22)の追加飛行隊、給油機や早期警戒レーダーシステム、海軍展開の増加が見られます。

複数の通信社によると、USSエイブラハム・リンカーンはジェラルド・R.の名で湾岸に到着しました。 USSR.フォードを中核とする第2空母打撃群が向かっています。 最近のBBCニュースの報道によると、これは2003年のイラク侵攻以来、地域における最大の米空軍および海軍増強だった。

この文脈で、以下のシナリオフレームワークを設定します。

分析に入る前に明確にしておきたいのは、ホルムズ海峡の露骨かつ持続的な閉鎖が不可能ではないが、それを核心シナリオとして含めていないということだ。 そのような結果の閾値は高く、その確率は非常に低いように思えます。

バーレーンに本部を置く米第5艦隊は長年にわたり航行の自由を守る責任を負っており、米国および同盟国は機雷対策を含む広範な航空・海上能力を有しており、継続的な閉鎖の維持を困難にしています。 閉鎖を試みれば、イラン自身にも経済的損害を及ぼす。なぜなら、イランの輸出もこれらの海域に依存しているため、中国などの主要顧客への供給を直接危険にさらすことになるため、国際的な広範な反応を引き起こす要因となる。

したがって、歴史的な経験に則り、我々は緊張緩和から摩擦の限定、イラン国内輸出チェーンの混乱、そして継続的な閉鎖ではなく、運用および輸送制限による輸送被害など、さまざまなシナリオに焦点を当てています。

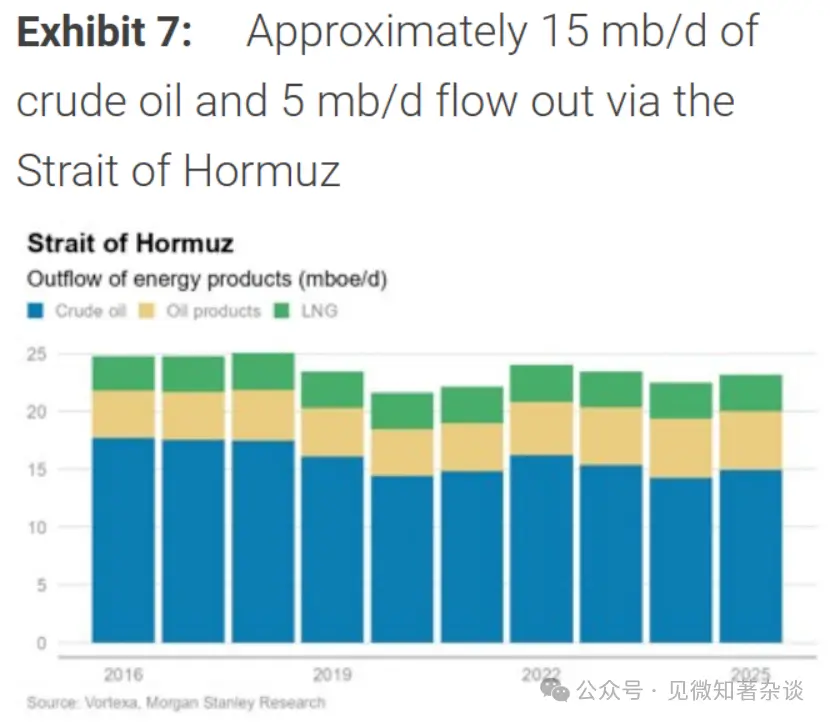

図6:イランの海洋輸出はわずかに減少したが、依然として堅調だった

図7:ホルムズ海峡を通じて、約1日あたり1,500万バレルの原油と1日あたり約500万バレルの精製油が出荷されました

図8:中東湾岸地域

シナリオ1 - 供給の混乱なし:状況が緩和されリスクプレミアムが下がる

参考シナリオ; 可能性は大きい

生産や輸出には影響がありません

リスクプレミアムは1バレルあたり7〜9ドルで減少:ブレント原油価格は60ドルの低〜中間レンジまで下落しました

このシナリオでは、外交的圧力と明らかな米軍配備が相まって、イランは核態勢の再編成を交渉し、直接的な軍事衝突を避けるよう促した。 交渉は依然として長く段階的であるかもしれないが、武力の脅威は実際の行動の前奏ではなく、主に交渉材料として使われている。 制裁の執行は厳格に保たれるが、現在の輸出流れを実質的に変える追加の制限は課されない。

その結果、物理的な石油供給はほとんど変わっていなかった。 イランの輸出はほぼ最近の水準にとどまり、ホルムズ海峡を通る地域輸送も影響を受けていません。 主な市場効果は、現在フロントエンド価格に埋め込まれている地政学的リスクプレミアムの除去です。

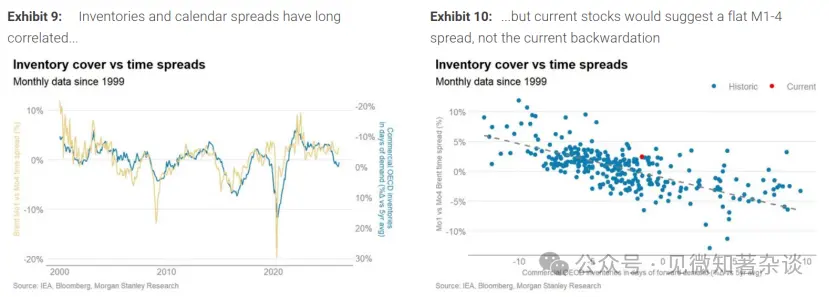

過去25年間のOECD商業在庫およびブレントM1-M4カレンダースプレッドの回帰分析(チャート参照)に基づき、現在の在庫水準は横からややプラスのスプレッド構造であるべきであり、広範な逆スプレッドではありませんでした。

ブレントM1-M4スプレッドは現在、1バレルあたり約1.75ドルで取引されています。 物理的な供給の混乱が明らかにない場合、スプレッドは回帰分析で示唆されるほぼゼロに近いレベルに再接続される可能性があります。 曲線の前端がプラスに変わり、長期的なブレント価格がほぼ安定している場合、ブレント原油価格はここ数ヶ月で1バレルあたり60ドル前半から中盤に入り、現在の水準は70ドル前半前後となります。

これは、1バレルあたり約7〜9ドルの地政学的リスクプレミアムが、エスカレーション緩和シナリオでは比較的早く下がる可能性を示唆しています。 ほとんどの調整は数か月ではなく数日から数週間で起こり得ます。特に市場参加者が地域の供給および輸送の流れが途切れないと自信を持っている場合です。

最近の前例は、この保険料がいかに急速に下がっているかを示しています。 2025年6月、イラン・イスラエル紛争後、ブレント原油価格は地域全体のエスカレーションや湾岸諸国の輸出妨害への懸念から、60ドル台半ばからほぼ80ドルあたり急激に上昇しました。 しかし、エネルギーインフラや交通の流れが損なわれなかったため、価格は数週間以内に紛争前の水準に戻った。

この出来事は、物理的な供給が維持されると地政学的なプレミアムが急速に形成され、消散してしまうことを浮き彫りにしています。 ボラティリティは圧縮される可能性が高く、地政学的リスクではなく需要の基礎が再び支配的な価格決定要因となるため、カーブの前端はプラスのスプレッドに移行する可能性があります。

図9:在庫とカレンダースプレッドの長期的な相関関係…

図10:… しかし、現在の在庫レベルを見ると、M1-4のスプレッドは現在の逆スプレッドではなくフラットであるべきです

シナリオ2 - 限定的なストライクと短期的な物流摩擦

その可能性は非常に重要です

1〜3週間にわたり、1日あたり0〜50万バレルの供給混乱を引き起こす可能性があります

ブレント原油価格は一時的に70ドルの中高レンジまで上昇し、その後60ドルの中低レンジに戻った

中国の在庫需要の減速は重要なバランスメカニズムです

このシナリオは、米国が意図的にエネルギーインフラを避けて標的を絞った軍事行動を前提としています。 イランは内部で抑止力を示すために調整された対応を行い、より広範なエスカレーションを引き起こさないようにした。 地域の関係者は直接関与を避け、ホルムズ海峡を通じた海上輸送は継続的な中断なく継続されました。

その結果、物理的な供給への影響は、インフラの損傷よりも二次的な物流摩擦から生じる可能性が高いです。 これらの摩擦には、短期間の船舶警戒期間(例:タンカー数日の遅延)、保険料の一時的な引き上げ、制裁執行の強化、トレーダーによる限定的な自己管理などが含まれます。 したがって、合理的な攪乱範囲は軽度で、1日あたり約00万〜50万バレル程度で、一時的なもので、約1〜3週間続くこともあります。 また、2025年6月の地域ストライキが持続的な輸出損失に結びつかなかったことが示すように、測定可能な混乱が全くない可能性もあります。

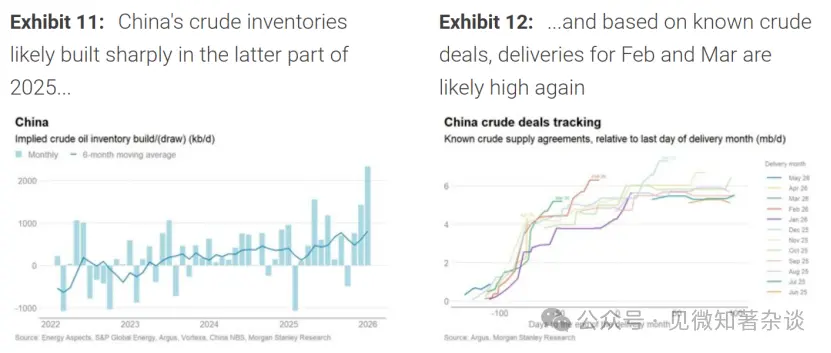

たとえこの範囲で一時的な不足があったとしても、サウジアラビアとUAEの利用可能な稼働容量が活用されれば、この混乱を相殺するのに十分であり、長期的な物理的不均衡のリスクを抑えることができます。 さらに、調整の主な余裕はエンドユーザーの消費ではなく、需要側の在庫行動を通じて生じることもあります。 過去6か月間で、中国の暗黙の原油在庫は1日あたり約80万バレル(チャート参照)でしたが、この推定値自体も修正される可能性があります。

特に前線の逆スプレッドが深まる場合、価格環境が高騰すると自律的な在庫蓄積は鈍化する可能性があります。 正確な価格の閾値は不明ですが、原油価格が1バレルあたり中高70ドルの範囲に達した際、在庫の蓄積が価格対応を弱めると予想しています。 中国の在庫蓄積は通常水準(例:1日約30万バレル)に減速しており、これだけでイランの輸出が一時的に50万バレルの混乱を相殺できる可能性があります。

市場構造の観点から見ると、このシナリオは前向きな反応を引き起こす可能性があります。 ブレント原油価格は1バレルあたり75〜80ドルの範囲まで急騰する可能性があり、短期のリスクプレミアムが組み込まれるにつれてM1-M4のスプレッドは現在の水準から広がる見込みです。

しかし、供給の継続的な損害の証拠がないため、物流摩擦の緩和、OPECの待機容量の抑制、中国の在庫需要の鈍化により、曲線は再び圧縮されると予想されています。

正常化にはシナリオ1よりも時間がかかる可能性があり、不確実性が断続的であれば数週間から数ヶ月に及ぶ可能性もありますが、価格が持続的かつ大幅に上昇するには、ここで想定されているよりも大きく、または長期的な混乱が必要になる可能性があります。

図11:中国の原油在庫は2025年後半に大幅に蓄積される見込みです…

図12:… また、既知の原油取引に基づくと、2月と3月の納入は再び高水準になる可能性があります

シナリオ3 - 局所的なイラン輸出の混乱:より広範な打撃はあっても船舶被害はない

低確率アップグレード

1日あたり0.80〜150万バレル、停電期間は4〜10週間

価格の動きはシナリオ2とシナリオ4の間にあります

このシナリオでは、米国はイラン国内のより広範な戦略資産に対してより広範な軍事作戦を開始し、地域の関係者は直接関与を避け、ホルムズ海峡を持続的な被害(すなわち護衛機構や体系的な船舶衝撃なし)で通過を続けた。 エネルギーインフラは主な標的ではありませんが、この作戦の規模がイランの輸出チェーンに大きな局所的な混乱をもたらしています。

関連する送電チャネルは構造的なものではなく運用上のものとなります。重要な輸出ターミナルでの積み込み作業の断続的な中断(安全停止を含む)、ターミナル運営に影響を与える一時的な電力や通信の障害、油田からターミナルまでの物流における短期的な制約などです。 同時に、制裁執行の強化や商業的自己制限の継続により、軍事活動の即時期間外の負担が軽減される可能性があります。

この場合、イランの輸出が大幅に減少し、シナリオ2よりも大きく長期間に及ぶ可能性が高いですが、シナリオ4に内在する地域的な輸送効率ショックは除きます。 妥当な範囲としては、実質損失は約1日あたり80万〜150万バレルで、持続期間は約4〜10週間で、運用混乱の性質や輸出物流の正常化の速度によって異なります。

市場の反応はカーブの前端に集中する見込みです。スポットスプレッドはシナリオ2よりも長く広がり、より持続的な物理的な供給逼迫を反映しています。 しかし、持続的な輸送障害がないため、シナリオ4で述べたような重度のミスマッチが起こる可能性は低いです。

このシナリオではバランスドチャネルがシナリオ2よりも重要になりますが、それでも重要です。 サウジアラビアとUAEは、1日あたり100万バレル以上の不足分の大部分を補う余地がありますが、対応の速さと市場の信頼が価格動向にとって極めて重要です。

需要側では、価格上昇と逆スプレッドの急激化が自律的な在庫需要を抑制し、特に中国でさらなる緩衝となる可能性があります。 破壊が機能し可逆的であるという証拠が蓄積されるにつれて、曲線は圧縮され始めると予想されます。 しかし、輸出中断の期間が長くなり、イランの貨物の回復が市場に検証される時間が必要なため、正常化はシナリオ2よりも遅くなる可能性があります。

シナリオ4 - 艦隊効率への影響:地域的な海上レバレッジと船舶の損傷

尾部リスク

主な原因はタンカーの遅延であり、実質的な輸送能力を減少させ、結果として世界の原油輸出を減少させています

これは数週間にわたり、1日あたり2億〜300万バレルの供給損失につながります

価格変動は2022年初頭と似ていますが、期間はかなり短くなる可能性があります

このシナリオは、米国の大規模な攻撃後、イランが湾岸における海洋影響力を活用し、ホルムズ海峡を完全に閉鎖しようとしないという大規模な対策を講じると仮定しています。 これらの措置には、スピードボートへの繰り返しの嫌がらせ、タンカーの選択的押収、ドローンの上空飛行、ミサイルのデモンストレーションなど、リスクと不確実性を高めることを目的とした措置が含まれる可能性があります。 商業交通は続くかもしれませんが、ペースは遅くなります。 保険料は上昇し、一部の船主は一時的に能力を撤退し、海軍護衛や編隊作戦が再出現して実効的な航行時間を延長する可能性がある。

このシナリオの主な影響は、油路の停止ではなく、艦隊効率の低下にあります。 例えば、現在の世界の原油およびコンデンセートの海洋量は約1日あたり320億トンマイルで、そのうち約110億トンマイルはホルムズ海峡の背後の地点から発生しています。 これらの貨物の平均輸送時間は約29日です。 安全対策の強化、護衛任務、航路遅延により平均航海時間が5日など延長されると、これらの航路で運航される船舶の実効生産性は約5/29、約17%低下します。

これはホルムズ発の貨物流に適用されており、これは実効輸送能力で約20億トン/日の削減を意味し、世界の原油輸送能力の6%に相当します。 現在の海洋原油の流量は約5,000万バレル/日であり、これは数週間で1日あたり2億〜300万バレルの実質的な供給不足に相当します。 輸送市場は運賃の引き上げ、容量の再配分、運用調整を通じて徐々に適応していきますが、初期の影響は利用可能な休止容量に比べて大きなものとなる可能性があります。

需給バランスの観点から見ると、こうした混乱は中国の自律的な在庫蓄積を停止することで得られる相殺効果を上回る可能性があり、サウジアラビアやUAEにおける稼働能力の実質的な限界を試すことになる。 この点で、価格とカーブの反応は2022年初頭のダイナミクスに似てくるかもしれません。当時は市場が利用可能なバッファーが1日あたり数百万バレルの不足を吸収するのに十分かどうか疑問視し、それに応じてカーブの前端の価格を変更しました。 市場の反応は曲線の前端に集中する見込みで、ブレント原油価格が急騰し、スポットスプレッドが大幅に広がる中、製油業者とトレーダーが短期的なスポットを巡って競い合っています。

しかし、2022年とは異なり、均衡の一次マージンは必ずしもエンドユーザー消費の持続的な減少を必ずしも要求しません。価格上昇と逆スプレッドの急激化は、自律型在庫需要を抑制し(特に中国において)、輸送や運用調整を加速させることで、ミスマッチの持続時間を短縮する見込みです。

運賃も同時に上昇すると予想されています。 運用調整が進み、輸送が高リスクで継続される場合、効果的な引き締めは徐々に緩和されるでしょう。 しかし、船舶被害の際は価格がシナリオ2で説明された水準を大きく上回る可能性があり、正常化は湾岸海運の安全性に対する信頼回復にかかっています。

価格予測の調整ですが、依然としてシナリオ1と2にアンカーされています

上記のシナリオフレームワークは、地政学的な供給リスクをめぐる短期的な不確実性を反映しています。 それでもなお、私たちの核心的な見解はシナリオ1と2に根ざしており、物理的な供給にほとんど、あるいは全く影響がないというものです。

もしこの結果が今後数週間以内に起これば、私たちの回帰分析フレームワーク(OECDの商業在庫をブレントM1-M4カレンダースプレッドに結びつける)は、近月のブレント原油価格の地政学的リスクプレミアムが約7〜9ドル/バレルで低下し、現在の在庫状況が示唆する水準に曲線が平坦になり、スポット価格が60ドル前半まで下落する可能性が示唆されています。

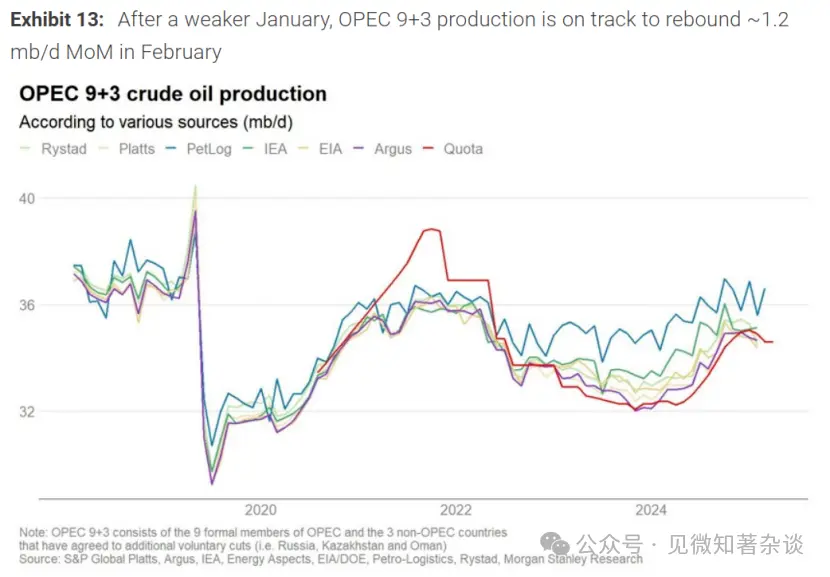

しかし、ファンダメンタルズは短期的には弱いままです。 1月の需給バランスは、カザフスタンや米国を含む一時的な供給混乱により予想よりも引き締まったが、これらの混乱は逆転しつつあるようだ。 さらに、ペトロ・ロジスティクスの初期追跡データによると、2月のOPEC+生産は前月比で約120万バレルの回復が見込まれています。

その結果、2026年前半には原油残高が約250万バレル/日、後半には約140万バレルの過剰が依然として見込まれています。

約80万バレル/日の余剰は中国の在庫に吸収されると見込みますが、2026年に洋上流通資産が2025年ほど大幅に増加するとは考えていません。 これは、推定1日あたり6,000万〜170万バレルの余剰分を中国国外の陸上在庫に吸収しなければならず、OECD/大西洋盆地価格設定センターの商業在庫のかなりの部分も含まれます。

歴史的に見て、この規模の在庫吸収には、ブレントカーブの前端が年内にわずかなスポットディスカウント(プラススプレッド)に戻る必要があるかもしれません。 回帰分析を予測在庫の軌道に適用すると、最近の状況緩和によりブレント価格は60ドル前半に戻る可能性がある一方で、OECD商業在庫の蓄積は、純粋にファンダメンタル条件で50ドル付近のプラススプレッドや近月価格と重なる可能性があることが示唆されます。

しかし実際には、価格が純粋にファンダメンタルズだけで決まる可能性は低いでしょう。 ここ数週間は、地政学的リスクプレミアムが特に価格が下落している際には、前向きに大きなサポートとなり得ることが改めて浮き彫りになりました。これは価格が下落した際にはネガティブなフィードバックループを形成します。

この基準では、2026年が進むにつれてブレント原油価格はここ数ヶ月で徐々に1バレルあたり約60ドルまで下落する見込みですが、地政学的リスクのより明確かつ持続的な緩和がなければ、価格がこの水準を下回る余地は限られていると考えています。

図13:OPEC 9+3の生産量は、1月の弱さから2月に約120万バレル/日回復すると予想されています