無担保ステーブルコイン信用枠

2025-11-06 05:03:31

中級

ステーブルコイン世界の無担保消費者信用市場の利用者は、現代金融における弱い立場の存在です――動きは遅く、判断力に乏しく、計算も不得手です。

無担保消費者信用がステーブルコインのレールへ移行することで、仕組みが変化し、新たなプレーヤーがこの市場に参入する余地が生まれます。

市場規模

米国で無担保借入の主流となっているのはクレジットカードです。これは、担保不要で購入時に即座に利用できる、流動性が高く広く普及した信用枠です。クレジットカードの未払い残高は着実に増加し、現在では約1兆2,100億ドルに達しています。

技術の停滞

クレジットカード貸付の大きなイノベーションは1990年代、Capital Oneがリスクベース価格設定を導入したことでした。この変革以降、ネオバンクやフィンテックの台頭にもかかわらず、クレジットカード業界の構造は大きく変わっていません。

しかし、ステーブルコインやオンチェーン型信用プロトコルは、プログラマブルマネー、透明性の高い市場、リアルタイム資金調達という新たな基盤をもたらします。これらの融合により、与信の起源、資金供給、返済の仕組みがデジタルかつ国境を越えた経済で再構築され、従来のサイクルを打破できる可能性があります。

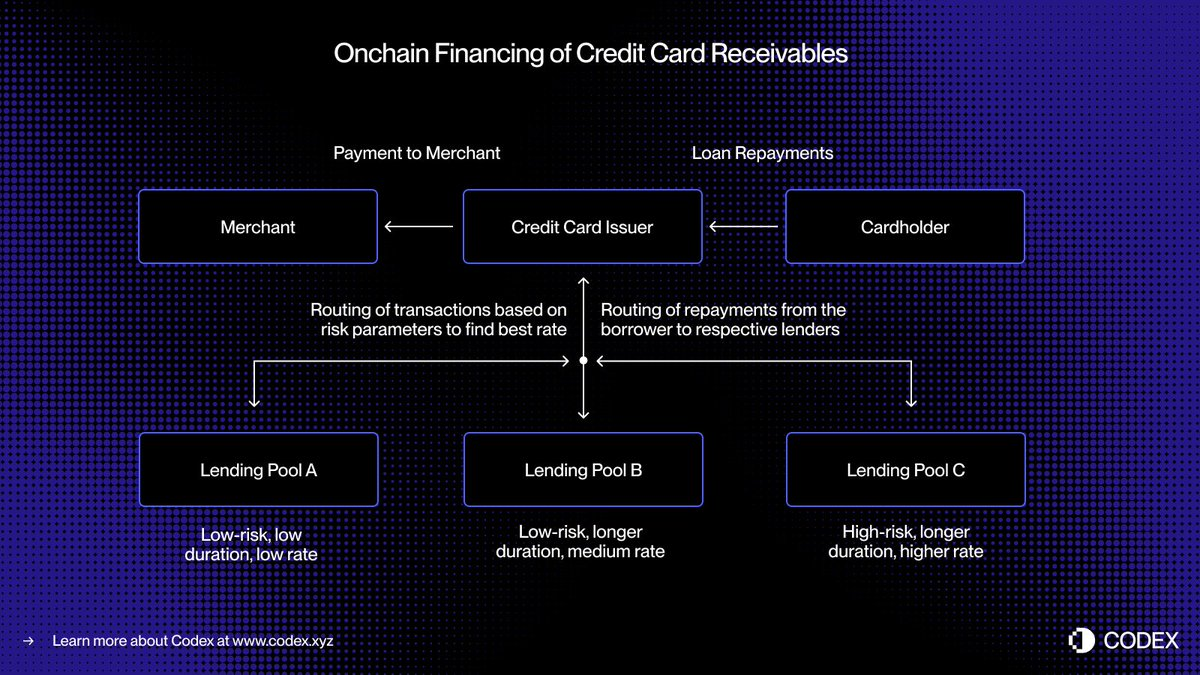

- 現在のカード決済システムでは、取引承認からカードネットワークを通じて発行者が加盟店に資金を送る決済までにタイムラグがあります。資金調達をオンチェーン化すれば、これらの債権をトークン化して即座に資金化できます。

- 消費者が5,000ドルの購入を行った場合、取引は即時承認されます。VisaやMastercardと決済する前に、発行者は債権をオンチェーンでトークン化し、分散型融資プールから5,000ドル分のUSDCを受け取ります。決済時に、その資金を加盟店へ送金します。

- その後、借り手が返済すると、スマートコントラクトによって返済金がリアルタイムでオンチェーンの貸し手に自動的に還流します。

この仕組みは、リアルタイム流動性、透明性のある資金供給、自動返済を実現し、カウンターパーティリスクの低減と、従来の消費者信用を支えてきた手作業の多くを排除します。

証券化から融資プールへ

消費者信用市場は長年、預金と証券化によって大規模な貸付資金を調達してきました。銀行やカード発行者は、数千件の債権を資産担保証券(ABS)としてまとめ、機関投資家に販売します。この仕組みは高い流動性を提供する一方、複雑性や不透明さも生じさせています。

AffirmやAfterpayなどの「Buy Now, Pay Later」型貸し手は、与信審査の進化を既に示しています。彼らは一般的な信用枠ではなく、販売時点ごとに個別審査を行い、1万ドルのソファと200ドルのスニーカーを区別して扱います。

- 取引単位での与信審査により、明確な借り手・期間・リスクプロファイルを持つ標準化された債権が生まれ、オンチェーン融資プールによるリアルタイム資金供給に最適となります。

- オンチェーン融資はさらに、特定の借り手プロファイルや購入カテゴリに特化した融資プールの設計により、この概念を拡張できます。例えば、あるプールは優良借り手による小口取引、別のプールは準優良層向け旅行資金に特化するなどです。

- やがて、これらのプールは動的な価格設定と透明性の高いパフォーマンス指標を備えた、よりターゲットを絞った信用市場へと進化し、すべての参加者がアクセスできるようになります。

こうしたプログラマビリティによって、資本配分の効率化、消費者にとって有利な金利、そして即座に監査可能なグローバルな無担保消費者信用市場が実現します。

新しいオンチェーン信用スタックの登場

オンチェーン時代に向けて無担保貸付を再構築するには、単に信用商品をブロックチェーンへ移行するだけでなく、信用インフラ全体をゼロから再設計する必要があります。発行者やプロセッサーだけでなく、従来の貸付エコシステムは複雑な仲介者ネットワークに依存しています。

- 新たな信用スコアリングが必要です。従来のFICOやVantageScoreの信用スコアをブロックチェーンに移行することも考えられますが、分散型IDやレピュテーションシステムがより重要な役割を果たす可能性もあります。

- 貸し手もまた、S&P、Moody’s、Fitchによる格付けに相当するオンチェーンの信頼性評価が必要となり、与信審査や貸付パフォーマンスの品質判断に活用されます。

- そして、あまり目立たないものの不可欠な回収業務も進化が求められます。ステーブルコイン建て債務にも執行メカニズムや回収プロセスが必要で、オンチェーン自動化とオフチェーン法的枠組みの統合が不可欠です。

ステーブルコインカードは既に法定通貨とオンチェーン支払いのギャップを埋めました。貸付プロトコルやトークン化マネーマーケットファンドは、貯蓄や利回りのあり方を再定義しています。無担保信用がオンチェーン化することで三角形が完成し、消費者はシームレスに借入し、投資家は透明性ある信用供給を担い、すべてがオープンな金融インフラによって支えられます。

免責事項:

- 本記事は [haonan] より転載したものです。著作権はすべて原著者 [haonan] に帰属します。転載に異議がある場合は、Gate Learn チームまでご連絡ください。速やかに対応します。

- 当記事に記載されている意見および見解は著者個人のものであり、投資や資産運用に関する助言ではありません。

- この記事の他言語への翻訳はGate Learnチームが行っています。特別な表示がない限り、翻訳記事の複製・配布・盗用は禁止します。

共有

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2022-11-21 09:43:19

初級編

USDeとは何ですか?USDeの複数の収益方法を公開します

USDeは、Ethena Labsによって開発された新興の合成ドルステーブルコインで、分散型でスケーラブルで検閲に強いステーブルコインソリューションを提供するように設計されています。この記事では、USDeのメカニズム、収入源、およびデルタヘッジ戦略とミント償還メカニズムを通じて安定性を維持する方法について詳しく説明します。また、USDeマイニングや柔軟な貯蓄など、USDeのさまざまな収益モデルと、受動的収入を提供する可能性についても探ります。

2024-10-24 10:15:53

初級編

USDT0とは何ですか

USDT0は革新的なステーブルコインです。この記事では、その動作方法、主な特長、技術的な利点、従来のUSDTとの比較、そして直面する課題について説明します。

2025-02-19 03:48:43

初級編

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

Yalaは、Bitcoinのセキュリティと分散化を継承しながら、$YUステーブルコインを取引の媒体および価値の保管手段として使用するモジュラープロトコルフレームワークを採用しています。これにより、Bitcoinを主要なエコシステムとシームレスに接続し、Bitcoin保有者がさまざまなDeFiプロトコルから収益を得ることができます。

2024-11-29 06:05:21

上級

USDCとドルの未来

この記事では、USDCの安定コイン製品としてのユニークな特徴、支払手段としての現在の採用状況、そしてUSDCや他のデジタル資産が直面する規制環境、そしてこれがドルのデジタル未来にとって意味することについて議論します。

2024-08-29 16:12:57

中級

Tetherの新しいステーブルコインUSDT0:USDTとの違いは何ですか?

テザーは、ステーブルコインがブロックチェーン全体での流動性の断片化の問題に取り組むために、USDT0を導入しました。LayerZeroのサポートを受けて、USDT0はスムーズなクロスチェーンの転送を確保し、取引コストを削減し、資本効率を向上させます。

2025-02-05 06:50:08