Автор: @arndxt_xo

Перевод: AididiaoJP, Foresight News

Кратко: В краткосрочной перспективе я настроен бычье по отношению к рисковым активам — благодаря капитальным расходам на ИИ, потреблению, обусловленному состоятельными слоями населения, и все еще высокому номинальному росту, что структурно благоприятно для корпоративной прибыли.

Проще говоря: когда стоимость заимствований снижается, «рисковые активы» обычно показывают хорошие результаты.

Но при этом я глубоко сомневаюсь в наших нынешних нарративах о том, что все это значит для следующих десяти лет:

- Проблема государственного долга не решится без какой-либо комбинации инфляции, финансовых репрессий или непредвиденных событий.

- Фертильность и демографическая структура будут неявно ограничивать реальный экономический рост и тихо усиливать политические риски.

- Азия, особенно Китай, всё больше становится ключевым определяющим как возможностей, так и хвостовых рисков.

Так что тренд продолжается — можно держать прибыльные активы. Но строить портфель нужно, осознавая: путь к обесценению валюты и демографической перестройке будет извилистым, а не гладким.

Иллюзия консенсуса

Если читать только отчеты крупных институтов, можно подумать, что мы живем в идеальном макромире:

Экономика «устойчива», инфляция движется к целевому уровню, искусственный интеллект — долгосрочный попутный ветер, Азия — новый двигатель диверсификации.

Последний отчет HSBC с прогнозом на первый квартал 2026 года — яркий пример такого консенсуса: оставайтесь в бычьем рынке акций, делайте ставку на технологии и коммуникационный сектор, выбирайте победителей ИИ и азиатские рынки, фиксируйте доходность по инвестиционным облигациям, а для сглаживания волатильности используйте альтернативные и мультиактивные стратегии.

Я, в целом, с этим согласен. Но если остановиться на этом, можно упустить действительно важную историю.

Под поверхностью реальность такова:

- Профит-цикл, вызванный капитальными расходами на ИИ, гораздо мощнее, чем принято считать.

- Механизм трансмиссии денежно-кредитной политики частично нарушен из-за огромного государственного долга, размещенного на балансах частного сектора.

- Структурные «мины» — государственный долг, демографический коллапс, геополитическая перестройка — не важны для отчетного квартала, но критичны для того, что будут значить «рисковые активы» через десять лет.

Этот текст — моя попытка примирить два мира: глянцевый, удобный для продаж нарратив об «устойчивости», и сложную, хаотичную макрореальность, зависящую от пути.

1. Рыночный консенсус

Начнем с того, как думают институциональные инвесторы.

Их логика проста:

- Бычий рынок акций продолжается, но волатильность растет.

- Диверсификация по секторам: овервейт технологии и коммуникации, параллельно добавляем коммунальные услуги (рост спроса на электроэнергию), промышленность и финансы ради стоимости и диверсификации.

- Альтернативные инвестиции и мультиактивные стратегии — для страховки от падений (золото, хедж-фонды, частный долг/акции, инфраструктура и стратегии волатильности).

Ключевые источники дохода:

- Из-за сужения спредов перемещаемся из высокодоходных облигаций в инвестиционного класса.

- Добавляем облигации компаний EM в твердой валюте и локальный долг EM — ради спредов и низкой корреляции с акциями.

- Используем инфраструктуру и волатильность как источник дохода, защищенного от инфляции.

Азия — ядро диверсификации:

Овервейт Китай, Гонконг, Япония, Сингапур, Корея.

Фокус на темах: бум дата-центров в Азии, лидеры инноваций Китая, рост доходности азиатских компаний через байбэки/дивиденды/слияния и высококачественные азиатские кредитные инструменты.

В фиксированной доходности явные фавориты:

- Глобальные корпоративные облигации инвесткласса — высокие спрэды и шанс зафиксировать доходность до снижения ставок.

- Овервейт локальный долг EM — ради спреда, возможного FX-профита и низкой корреляции с акциями.

- Небольшой андервейт по глобальным высокодоходным облигациям — дорогие и точечные кредитные риски.

- Это классическая «конец цикла, но не финал» стратегия: плывем по течению, диверсифицируем, делаем ставку на Азию, ИИ и доходные стратегии.

Думаю, на горизонте 6-12 месяцев стратегия в целом верна. Но проблема в том, что большинство макроанализов останавливаются именно здесь, а реальные риски только начинаются.

2. Трещины под поверхностью

Макроуровень:

Номинальные расходы США растут на 4-5%, прямо поддерживая корпоративные доходы.

Но главное: кто тратит? Откуда деньги?

Обсуждать только падение сберегательных ставок («у потребителей не осталось денег») — мимо сути. Если состоятельные семьи расходуют сбережения, берут больше кредитов и монетизируют доходы от активов, они продолжают тратить даже при замедлении роста зарплат и слабом рынке труда. Превышение расходов над доходами обеспечивается балансом (богатством), а не текущей прибылью.

Это значит, что значительная часть предельного спроса идет от богатых домохозяйств с сильным балансом, а не от широкого роста реальных доходов.

Вот почему данные кажутся противоречивыми:

- Общий уровень расходов высок.

- Рынок труда слабеет, особенно в низком сегменте.

- Неравенство доходов и активов растет, усиливая эффект.

Здесь я расхожусь с мейнстримом про «устойчивость»: макроцифры выглядят прилично, потому что ими всё больше управляют люди с верхушки распределения дохода, богатства и доступа к капиталу.

Для фондового рынка это позитив (прибыли не важно, от одного богача или десяти бедных). Но для социальной стабильности, политики и долгосрочного роста это тлеющая угроза.

3. Стимул от инвестиций в ИИ

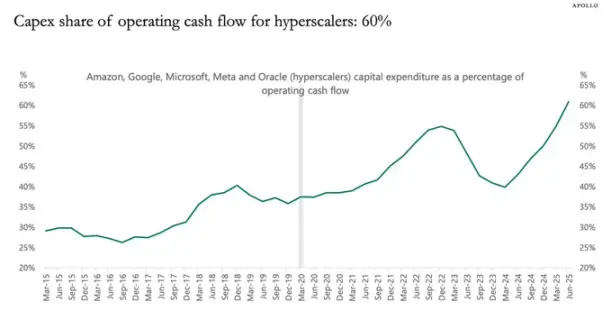

Самая недооцененная динамика — капитальные расходы на искусственный интеллект и их влияние на прибыль.

Просто:

- Инвестрасходы — это чей-то сегодняшний доход.

- Связанные издержки (амортизация) будут размазаны на несколько лет вперед.

Когда гиганты ИИ и связанные компании резко увеличивают capex (например, на 20%):

- Доходы и прибыли получают немедленный мощный импульс.

- Амортизация растет медленно, в темпе инфляции.

- Данные показывают: лучший одновременный предиктор прибыли — общий объем инвестиций минус амортизация.

Из этого вывод — простой, но противоречащий консенсусу: пока волна capex на ИИ продолжается, она стимулирует бизнес-цикл и максимизирует корпоративную прибыль.

Не пытайтесь встать на пути этого поезда.

Это идеально ложится на ставку HSBC на технологии и тему «эволюции экосистемы ИИ» — по сути, они делают ту же ставку на прибыль, просто иначе это формулируют.

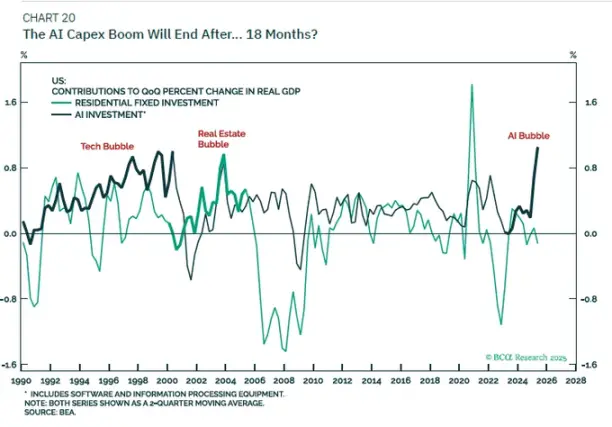

Я больше сомневаюсь в нарративе о долгосрочном эффекте:

- Не верю, что одни только capex на ИИ приведут к новому миру с реальным ВВП +6% в год.

- Как только окно финансирования свободного денежного потока сузится, а балансы насытятся, capex замедлится.

Когда амортизация догонит, эффект «стимула прибыли» исчезнет; мы вернемся к тренду, определяемому демографией и ростом производительности, который в развитых экономиках не велик.

Поэтому моя позиция такова:

- Тактически: пока инвестиции растут — быть быком по бенефициарам capex на ИИ (чипы, инфраструктура дата-центров, энергосети, нишевое ПО и т.п.).

- Стратегически: рассматривать это как циклический всплеск прибыли, а не перманентную перезагрузку тренда роста.

4. Облигации, ликвидность и полусломанная трансмиссия

Здесь всё становится странно.

Исторически повышение ставок на 500 б. п. сильно било по чистым процентным доходам частного сектора. Но теперь триллионы госдолга лежат на балансах частника как безопасные активы, искажают связь:

Рост ставок = больше процентных доходов для держателей госдолга и резервов.

У многих компаний и домохозяйств долг под фиксированную ставку (особенно ипотека).

В итоге: чистая процентная нагрузка частного сектора не ухудшилась так, как прогнозировалось макроэкономистами.

В результате:

- ФРС в ловушке: инфляция выше цели, но рынок труда слабеет.

- Суперволатильный рынок ставок: лучшая стратегия — играть на возврат к среднему, покупать после паники, продавать после всплеска, потому что макроокружение не позволяет сделать ставку ни на «резкое снижение ставок», ни на «новое ужесточение».

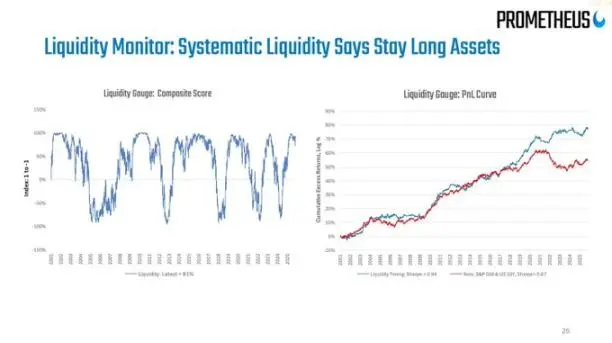

По «ликвидности» мое мнение простое:

Баланс ФРС сейчас — скорее инструмент нарратива; его чистые изменения слишком малы и медленны для сигнала по сделкам на масштабе всей системы.

Реальная ликвидность формируется на балансах частного сектора и рынке РЕПО: кто берет, кто дает, под какой спред.

5. Долг и демография

Госдолг: конец известен, путь — нет

Глобальная проблема суверенного долга — определяющее макроявление эпохи, и все знают, что «решение» — это:

Обесценить долг инфляцией, снизить соотношение долг/ВВП до управляемого уровня.

Вопрос — в деталях пути:

Управляемая финансовая репрессия:

Держим номинальный рост > номинальной ставки,

Терпим инфляцию выше цели,

Медленно размываем реальную долговую нагрузку.

Сценарий кризиса:

- Рынок паникует из-за неустойчивой фискальной траектории.

- Премии за срок резко растут.

- Слабые суверены ловят валютный кризис.

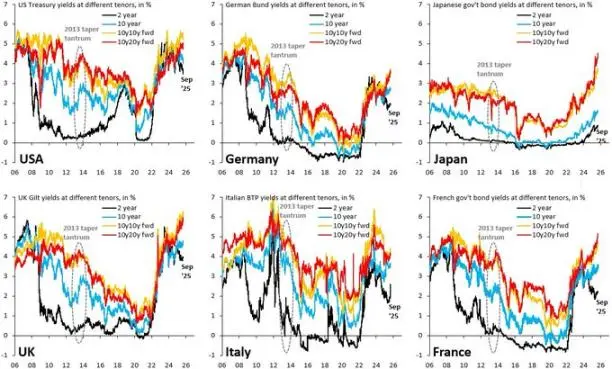

В этом году мы уже видели пример: из-за фискальных страхов резко взлетела доходность длинных UST. Сам HSBC пишет: нарратив «ухудшения бюджета» достигает пика во время обсуждения бюджета, затем слабеет по мере того, как ФРС начинает бояться роста.

Полагаю, эта история далеко не закончена.

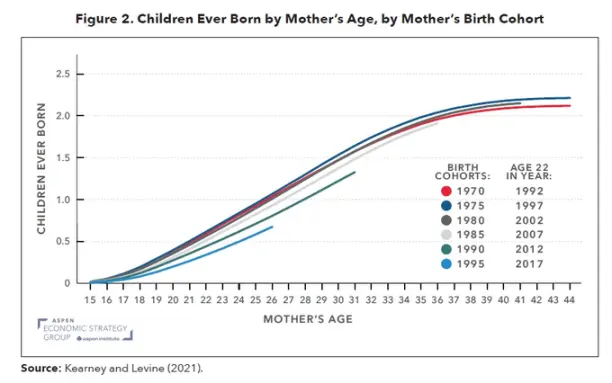

Фертильность: медленная макрокризис

Глобальная фертильность упала ниже уровня воспроизводства — теперь это не только Европа и Восточная Азия, но и Иран, Турция, а скоро и часть Африки. Это глубочайший макроудар, замаскированный демографией.

Низкая рождаемость ведет к:

- Более высокому коэффициенту иждивенчества (больше людей на содержании).

- Ниже потенциал долгосрочного реального роста.

Длительное давление на соцраспределение и политику из-за того, что доходность капитала стабильно выше роста зарплат.

Если совместить capex на ИИ (шок усиления капитала) и падение рождаемости (шок предложения труда):

Появится мир, где:

- Владельцы капитала выглядят отлично номинально.

- Политика становится более нестабильной.

Денежная политика зажата: нужно поддерживать рост, но не допустить инфляционной спирали зарплат-цен, когда рабочая сила наконец получит рычаг.

Такого не покажут на слайде институционального прогноза на 12 месяцев, но для 5-15 летнего горизонта портфеля это критически важно.

Китай: забытая переменная

HSBC по Азии оптимистичен: ставка на инновации, управляемые политикой, потенциал облачного ИИ, реформу управления, рост доходности компаний, дешевые оценки и попутный ветер от снижения ставок в регионе.

Мое мнение:

- На горизонте 5-10 лет риск отсутствия экспозиции на Китай и Северную Азию выше, чем риск умеренной экспозиции.

- На горизонте 1-3 лет главный риск не в макро, а в политике и геополитике (санкции, экспортный контроль, ограничения движения капитала).

Можно комбинировать активы, связанные с ИИ, полупроводниками, дата-центрами Китая, а также высокодоходные, высококачественные кредиты — но объем позиции должен определяться бюджетом на политические риски, а не историческим коэффициентом Шарпа.