Серебро, прорвавшееся в зону $90 , вновь разжег один из самых спорных дебатов на товарных рынках: сидят ли крупные банки на коротких позициях, которые просто слишком велики, чтобы их можно было развернуть?

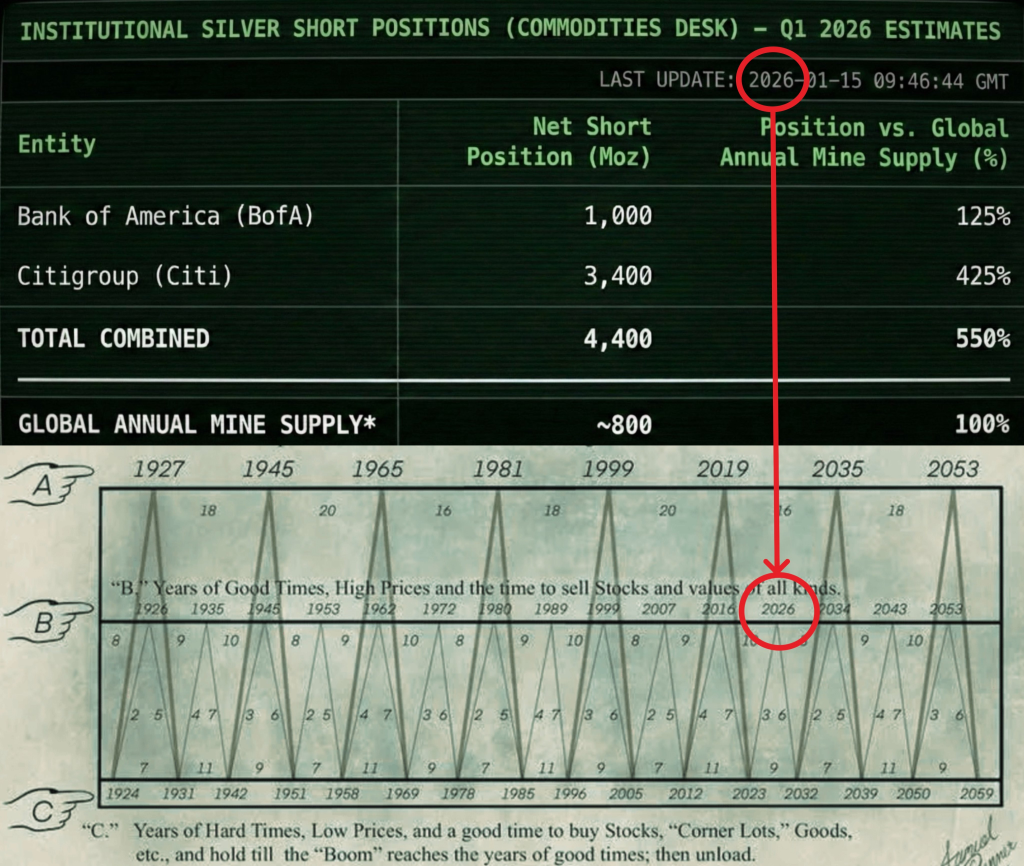

Это именно тот аргумент, который аналитик Дэнни изложил в своем вирусном треде. Его основное утверждение простое. Глобальное производство серебра из рудников составляет примерно 800 миллионов унций в год, в то время как Bank of America и Citigroup якобы имеют короткую позицию суммарно 4,4 миллиарда унций. На бумаге это означает, что короткая экспозиция превышает более чем пять лет общего глобального предложения. При ценах около $90 он оценивает обязательства по маржинальной стоимости этих коротких позиций примерно в $390 миллиардов.

Что на самом деле указывает Дэнни, так это не обычную спекулятивную короткую позицию, а то, что он считает структурным дисбалансом между бумажным серебром и физическим металлом.

- Что на самом деле означает “ловушка”

- Почему предложение важнее при ценах выше $90

- Насколько реалистична угроза для крупных банков?

- Главный вывод

Что на самом деле означает “ловушка”

По его мнению, ловушка — это не то, что банки сделали неправильную направленную ставку. Это то, что размер бумажного рынка вырос значительно больше, чем его можно реально уладить с помощью физической поставки.

Когда серебро подорожало до $92, рынок зафиксировал резкое, быстрое падение в периоды низкой ликвидности, за которым последовала сильная волатильность. Дэнни интерпретирует это движение как вынужденное подавление цен для избежания пробоя выше $100, что, по его мнению, могло бы вызвать маржинальные требования по коротким позициям. Наличие или отсутствие доказательств этого намерения, механика, которую он описывает, реальна: при быстром росте цен короткие продавцы должны предоставлять больше залога или сокращать экспозицию.

Что сделало этот эпизод особенным, так это то, что происходило под поверхностью. Пока цена на экране падала, зафиксированные ставки по аренде физического серебра резко выросли. Это говорит о том, что заимствование физического металла стало дороже, что является классическим признаком дефицита. Обратная конъюнктура (где спотовые цены торгуются выше фьючерсов) подтверждает тот же посыл. Покупатели готовы платить больше за серебро сейчас, чем за обещания через несколько месяцев.

Источник: X/@Danny_Crypton

Проще говоря, физический рынок казался гораздо менее расслабленным, чем подразумевала бумажная цена.

Почему предложение важнее при ценах выше $90

При значительно более низких ценах большие короткие позиции часто можно управлять со временем. Потоки переработки увеличиваются, спекулятивный спрос исчезает, и промышленные пользователи спокойно хеджируют.

При цене $90 динамика меняется. Переработка, как правило, сокращается, поскольку держатели ожидают более высоких цен и отказываются продавать. Однако промышленный спрос не исчезает. Солнечные панели, электроника, компоненты для электромобилей и инфраструктура данных требуют серебро независимо от цены. Этот спрос относительно неэластичен.

Аргумент Дэнни заключается в том, что банки не просто коротко по серебру как металлу, а косвенно коротко по отраслям, которые в нем нуждаются. Если эти отрасли настаивают на физической поставке вместо пролонгации бумажных контрактов, стресс быстро накапливается.

Читайте также: Шок цен на серебро: почему массовые короткие позиции банков могут вызвать кризис на рынке

Насколько реалистична угроза для крупных банков?

Здесь необходимо сбалансировать анализ.

Маловероятно, что одно движение на товарном рынке напрямую “обрушит” крупные американские банки. Крупные учреждения хеджируют, компенсируют экспозицию и работают с регуляторными гарантиями, которых не было десятилетия назад. Гросс-экспозиция в $390 миллиардов не автоматически равна $390 миллиардов убытка.

Тем не менее, было бы наивно полностью игнорировать предупреждение.

История показывает, что когда бумажные рынки слишком сильно отклоняются от физической реальности, биржи меняют правила. Расчет наличными, задержки с поставкой или форс-мажорные положения — это не теоретические меры; они уже использовались ранее в стрессовых товарных рынках. Если спрос на серебро продолжит расти в сторону физической поставки, риск заключается не столько в том, что банки обанкротятся за ночь, сколько в потере доверия к самому бумажному рынку серебра.

Принудительный переход к расчетам наличными фактически признает, что не все контракты могут быть выполнены с металлом. Это само по себе может привести к переоценке физического серебра независимо от фьючерсных рынков.

Читайте также: Цена серебра около $100? Аналитик говорит, что это начало финансового кризиса, а не бычьего рынка

Главный вывод

Будет ли серебро достигать $150, $300 или застрянет ниже $100 — остается открытым вопросом. Тезис Дэнни не требует точности этих целей, чтобы иметь значение.

Этот эпизод подчеркивает растущее расхождение между ценами на бумаге и физической доступностью. На серебре даже небольшие сбои могут выявить, насколько система стала заемной. Реальный риск — постепенная потеря доверия к бумажным претензиям на реальные активы.

Именно поэтому движение серебра имеет значение гораздо больше, чем краткосрочные ценовые колебания. Это не просто очередной рост товара. Это стресс-тест того, как современные финансовые рынки справляются с дефицитом, когда все одновременно хотят настоящего.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.