Fonte: Alea Research

Compilado por: Zhou, ChainCatcher

Yieldbasis pode ser um dos projetos DeFi mais aguardados do quarto trimestre.

Este projeto foi criado por Michael Egorov, fundador da Curve Finance, e tem como objetivo transformar pools de AMM de produto constante em “arbitragem resistente” às perdas impermanentes (IL), começando com o Bitcoin. O YieldBasis não aceita a premissa de que os LP devem necessariamente suportar IL, mas mantém uma posição de alavancagem constante de 2 vezes no pool BTC/moeda estável, acompanhando o preço do BTC na proporção de 1:1, ao mesmo tempo em que ainda ganha taxas de transação.

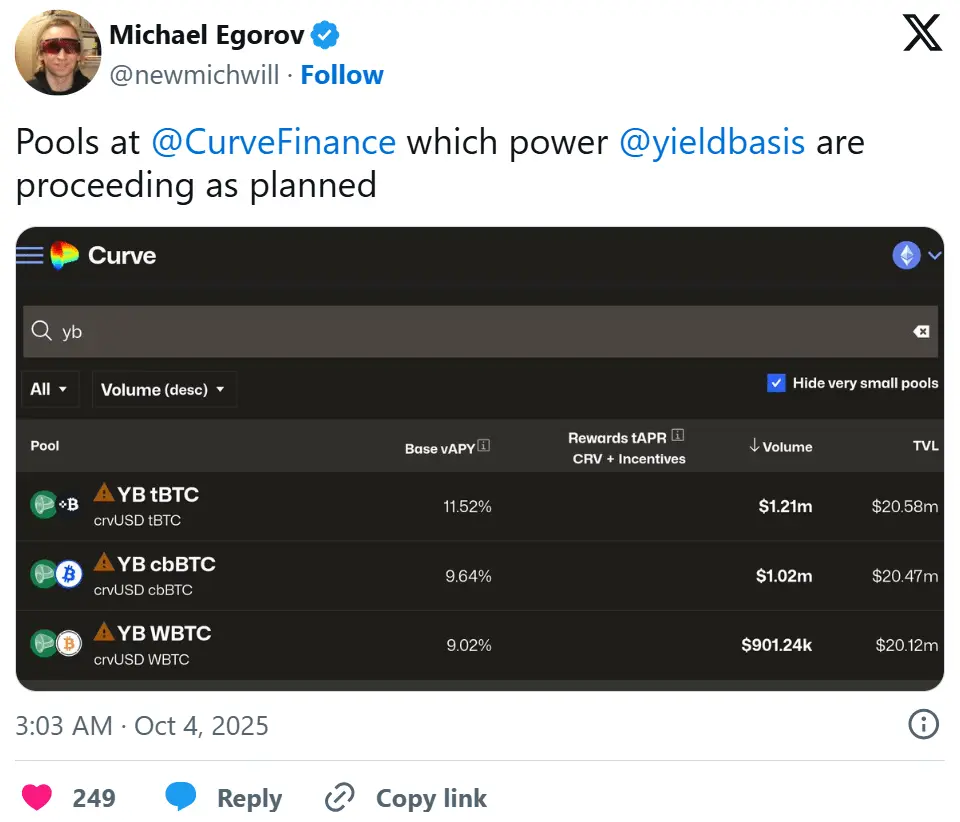

A Curve disponibilizou 60 milhões de dólares em créditos crvUSD para lançar três pools de BTC, utilizando a mesma dinâmica de repartição de taxas e mecanismos de governança inspirados no modelo veCRV da Curve.

Este artigo irá estudar como o YieldBasis elimina a perda impermanente, seu motor de liquidez alavancada e design de taxas, bem como a recente venda do Legion, que arrecadou quase 200 milhões de dólares em FDV através de alocação baseada em desempenho.

Eliminar IL utilizando alavancagem de liquidez

A perda impermanente sempre foi um fardo para a provisão de liquidez em DEX. Projetos como Uniswap v3 oferecem liquidez concentrada para aliviar a perda impermanente, enquanto outros projetos subsidiam os fornecedores de liquidez através da emissão de tokens (LP).

YieldBasis resolve o problema de IL ao transformar AMM de dupla ativo em negociação de arbitragem de ativo único, garantindo que o fundo mantenha sempre 100% de exposição líquida a BTC (através de alavancagem de 2x), enquanto toma emprestado stablecoins para fornecer capital à outra parte. Este método é semelhante à negociação de basis no TradFi, onde os usuários tomam emprestado dinheiro para comprar futuros ou à vista, lucrando com a diferença de taxas de juros e a volatilidade de preços.

Conceito chave:

Depósitos e empréstimos: Quando o usuário deposita BTC, o protocolo rapidamente toma emprestado crvUSD equivalente em dólares e adiciona esses dois ativos ao pool Curve BTC/crvUSD. Os tokens LP resultantes serão usados como colateral para tomar emprestado crvUSD e reembolsar o empréstimo relâmpago, com 50% da dívida/50% da posição acionária (alavancagem de 2x).

Rebalance AMM e pools virtuais: À medida que o preço do BTC oscila, rebalancear AMM e pools virtuais expõe pequenas diferenças de preço, incentivando os arbitradores a restaurar uma alavancagem de 2x. Quando o preço do BTC sobe, o sistema emite mais crvUSD e LP; quando o preço do BTC cai, o sistema paga dívidas e destrói LP. Os arbitradores lucram com a diferença de preço, mantendo seu mecanismo de incentivo alinhado com a saúde do pool.

Exposição linear: Ao manter uma alavancagem constante de 2x, a posição do provedor de liquidez (LP) crescerá linearmente com o preço do BTC, em vez de ser proporcional à sua raiz quadrada. Isso significa que a exposição do provedor de liquidez (LP) corresponderá 1:1 ao preço do BTC, enquanto ainda poderá ganhar taxas de transação da Curve.

Curve volante

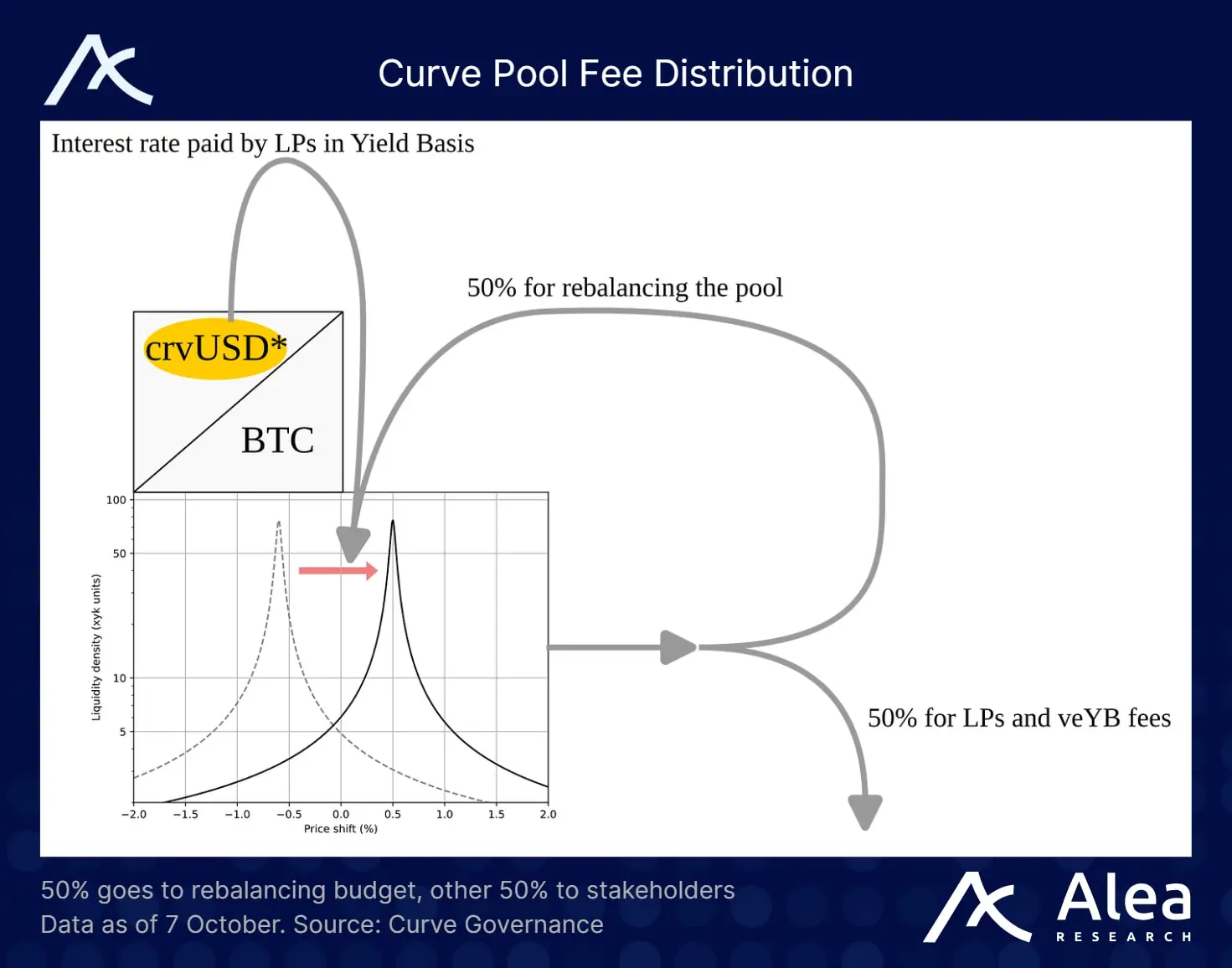

Este design também aproveita plenamente o volante do ecossistema da Curve. YieldBasis toma emprestado crvUSD diretamente da linha de crédito da Curve (se aprovado).

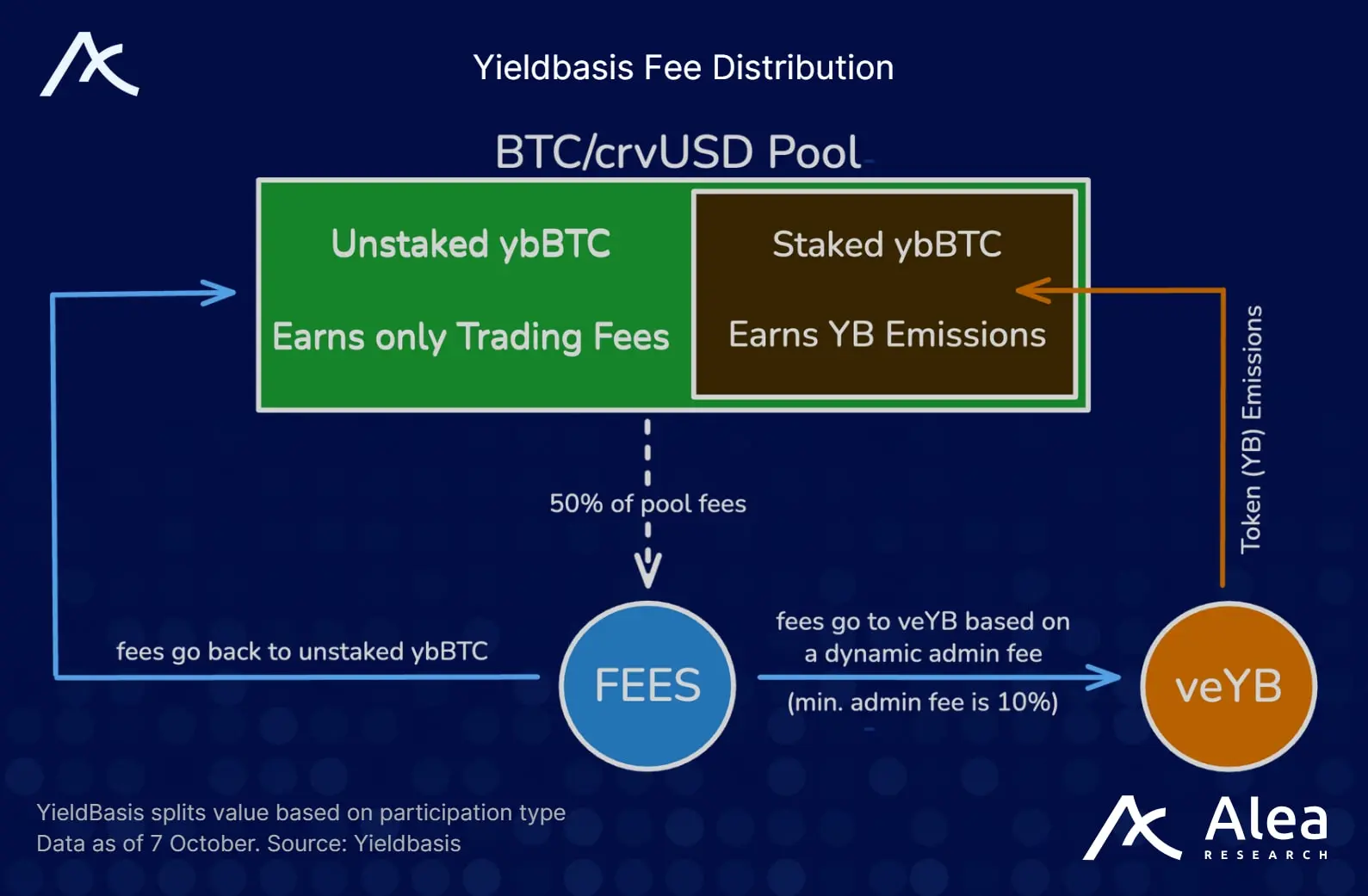

As taxas de transação do pool BTC/crvUSD são fornecidas aos provedores de liquidez YieldBasis (LP) e detentores de veYB na forma de uma taxa de gestão dinâmica. Deste total, 50% das taxas são usadas para reequilíbrio, enquanto os restantes 50% são distribuídos entre os provedores de liquidez não apostados (LP) e veYB, com base na proporção de participação em ybBTC. Se muitos provedores de liquidez (LP) apostarem para ganhar a emissão de YB, a taxa de gestão aumentará, resultando em pagamentos maiores para veYB. Porém, se a quantidade apostada for menor, os provedores de liquidez (LP) receberão mais taxas cotadas em BTC.

Este mecanismo equilibra o sistema de incentivos e reconstrói o sistema de medição da Curve.

500 milhões de dólares em financiamento da Legion com Kraken Launch

Yieldbasis recentemente completou um financiamento de 5 milhões de dólares através da Kraken e da Legion (representando 2,5% do fornecimento total), com um FDV de 200 milhões de dólares. Desses, 2,5 milhões de dólares foram alocados para a venda pública “baseada em contribuição” da Legion, e 2,5 milhões de dólares foram alocados para o Kraken Launch. Esses tokens serão desbloqueados 100% no TGE.

A venda pública é dividida em duas fases:

Fase 1: Reservar até 20% dos tokens para usuários com alta pontuação de crédito no Legion (com base na atividade na cadeia, contribuições sociais e no GitHub, etc.).

Segunda fase: abrir a cota restante simultaneamente na Kraken e na Legion, por ordem de chegada.

O lançamento de Legion obteve uma sobrecota de 98 vezes. O tratamento final incluiu a remoção de bruxas e robôs, adotando a abordagem de distribuição de “pesos em ambas as extremidades”:

Atribuir mais fundos aos principais contribuintes (aqueles que podem aumentar o TVL, trazer visibilidade, contribuir para o repositório de código, etc.);

Ao mesmo tempo, milhares de outras empresas também receberam algumas alocações, combinando as vantagens do financiamento da rodada de anjo com uma ampla distribuição.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.