รายงานฉบับนี้จัดทำโดย Tiger Research หากสินทรัพย์เชื่อมต่อสามารถนำไปใช้ประโยชน์ได้จะเป็นอย่างไร? เราได้วิเคราะห์เชิงลึกเกี่ยวกับ Katana ซึ่งเป็นบล็อกเชนที่ไม่เคยหยุดนิ่ง มันนำผลตอบแทนและค่าธรรมเนียมการทำธุรกรรมทั้งบนและนอกเชน 100% ไปลงทุนใหม่ใน DeFi

จุดสำคัญ

- สาย Layer 2 ส่วนใหญ่จะล็อกสินทรัพย์เชื่อมต่อไว้โดยไม่ใช้ประโยชน์จากมัน Katana นำสินทรัพย์เหล่านี้ไปวางในโปรโตคอลกู้ยืมบน Ethereum เพื่อสร้างรายได้ แล้วนำผลตอบแทนไปแจกจ่ายเป็นแรงจูงใจในโปรโตคอล DeFi

- การเก็บสินทรัพย์ไว้ในคลังจะไม่ได้รับผลตอบแทนใดๆ ผู้ใช้ต้องนำเงินทุนไปวางในโปรโตคอล DeFi ของ Katana เพื่อรับรางวัลเพิ่มเติม

- ณ ไตรมาส 3 ปี 2025 TVL ของ Katana มากกว่า 95% ถูกนำไปใช้อย่างแข็งขันในโปรโตคอล DeFi ซึ่งแตกต่างจากสายอื่นที่มีอัตราการใช้งานอยู่ระหว่าง 50% ถึง 70%

- Katana นำรายได้ค่าธรรมเนียมการจัดลำดับทั้งหมดไปลงทุนใหม่ในสภาพคล่อง แม้ในช่วงตลาดผันผวนก็ยังคงรักษาสภาพการซื้อขายที่เสถียร

1. ทำไมเงินทุนจึงอยู่ในสภาพ idle

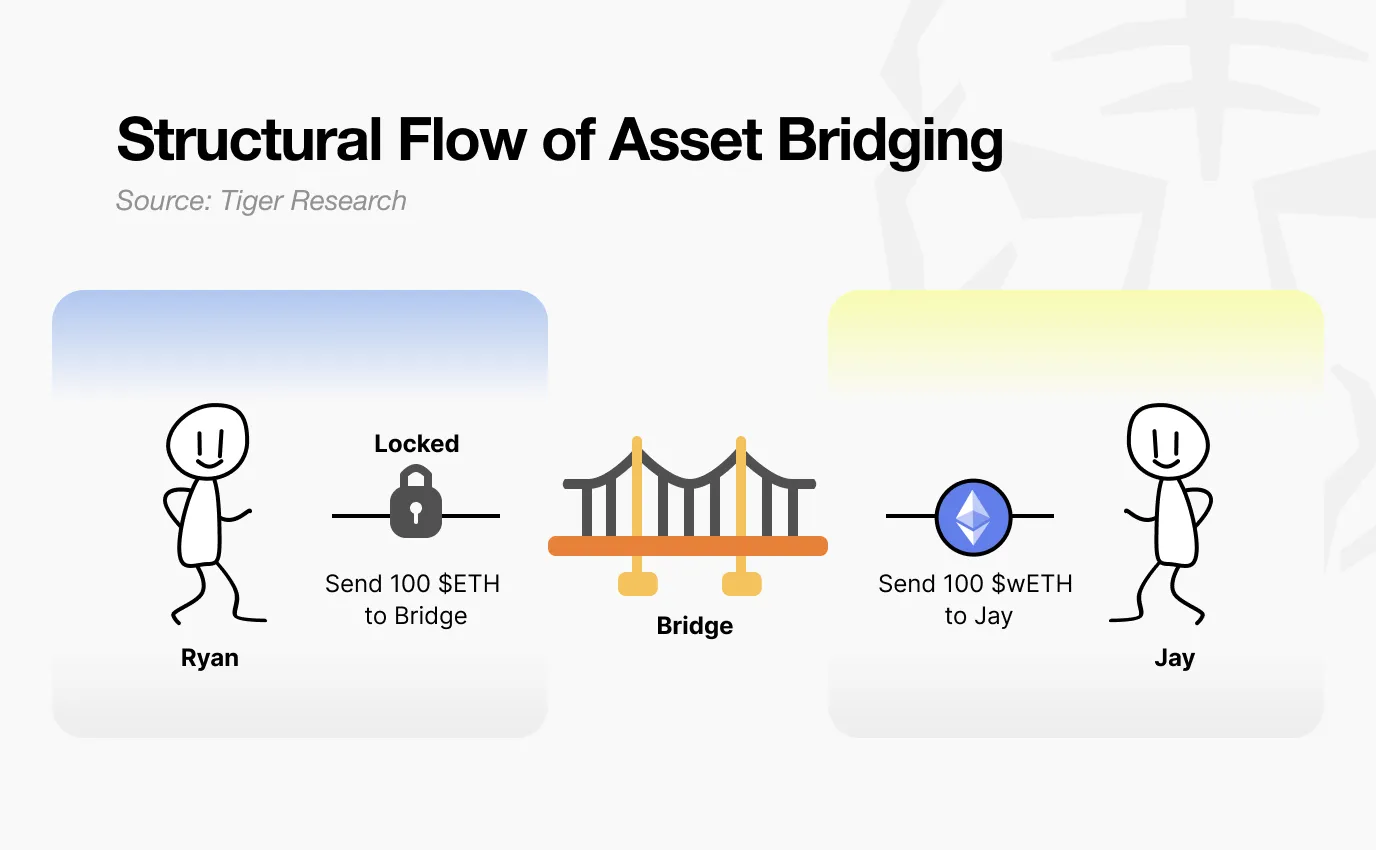

เมื่อคุณโอนเงินข้ามสายจาก Ethereum ไปยัง Layer 2 เงินของคุณจะเกิดอะไรขึ้น?

ที่มา: Tiger Research

หลายคนคิดว่าสินทรัพย์ของพวกเขาเพียงแค่ถูกโอนย้าย จริงๆ แล้วกระบวนการนี้ใกล้เคียงกับการถูกแช่แข็งมากกว่า เมื่อคุณฝากสินทรัพย์เข้าในสัญญาเชื่อมต่อ สัญญานั้นจะดูแลรักษาไว้ Layer 2 จะสร้างโทเค็นเทียบเท่า คุณสามารถทำธุรกรรมอิสระบน Layer 2 ได้ แต่สินทรัพย์ดั้งเดิมบน mainnet ยังคงถูกล็อกและอยู่ในสภาพ idle

ที่มา: Tiger Research

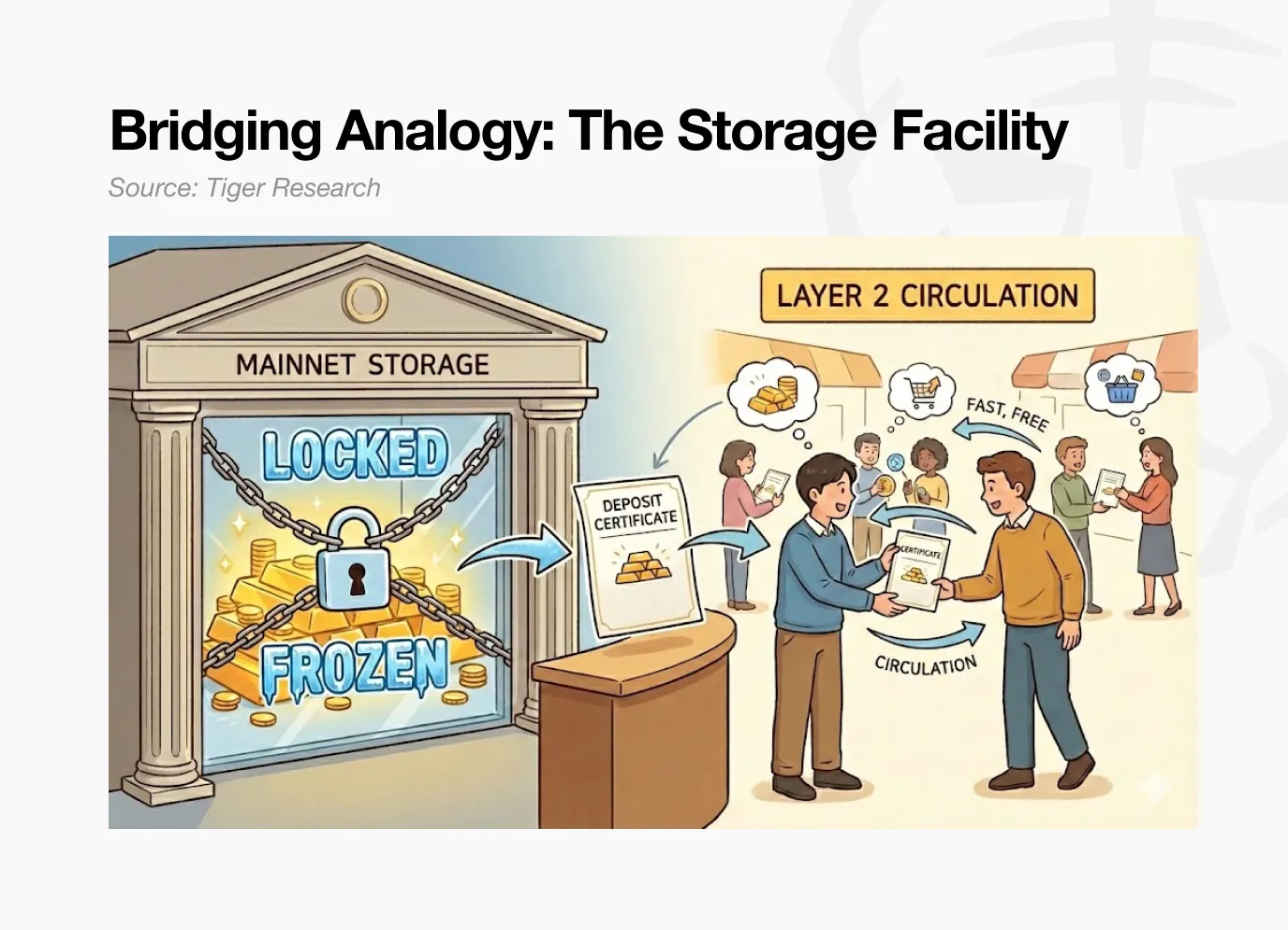

ลองนึกภาพง่ายๆ คุณฝากของไว้ในคลังเก็บและได้รับใบรับรองการถอน ใบรับรองนี้สามารถโอนให้ผู้อื่นได้ แต่ของจริงจะยังคงอยู่ในคลังจนกว่าคุณจะถอนออกมา

นี่คือวิธีการทำงานของสายเชื่อมต่อ Layer 2 ส่วนใหญ่ สินทรัพย์ที่ฝากไว้ในสัญญาเชื่อมต่อบน Ethereum จะไม่ได้สร้างรายได้ใดๆ มันจะรออย่างเฉื่อยชา จนกว่าผู้ใช้จะถอนสินทรัพย์กลับไปยัง mainnet

ถ้าเงินฝากเชื่อมต่อบน mainnet สามารถสร้างรายได้จากผลตอบแทนใน DeFi ในขณะที่คุณยังคงสามารถทำธุรกรรมบน Layer 2 ได้อย่างรวดเร็วและต้นทุนต่ำ จะเป็นอย่างไร?

Katana ตอบคำถามนี้โดยตรง เงินทุนที่เชื่อมต่อจะไม่อยู่เฉย มันจะถูกนำไปใช้ประโยชน์

2. วิธีที่ Katana ทำให้เงินทุนเคลื่อนไหว

Katana กระตุ้นให้เงินทุนทำงานผ่านกลไก 3 ประการ:

- สินทรัพย์ข้ามสายถูกนำไปวางในตลาดกู้ยืมบน Ethereum เพื่อสร้างรายได้

- รายได้ค่าธรรมเนียมการทำธุรกรรมถูกนำไปลงทุนใหม่ในสภาพคล่อง

- สกุลเงินดั้งเดิม AUSD ได้รับผลตอบแทนจากพันธบัตรรัฐบาลสหรัฐ

เงินทุนภายนอกทำงาน สินทรัพย์บนเชนก็ทำงานเช่นกัน กลไกทั้งสามนี้ร่วมกันกำจัดสินทรัพย์ idle บน Katana

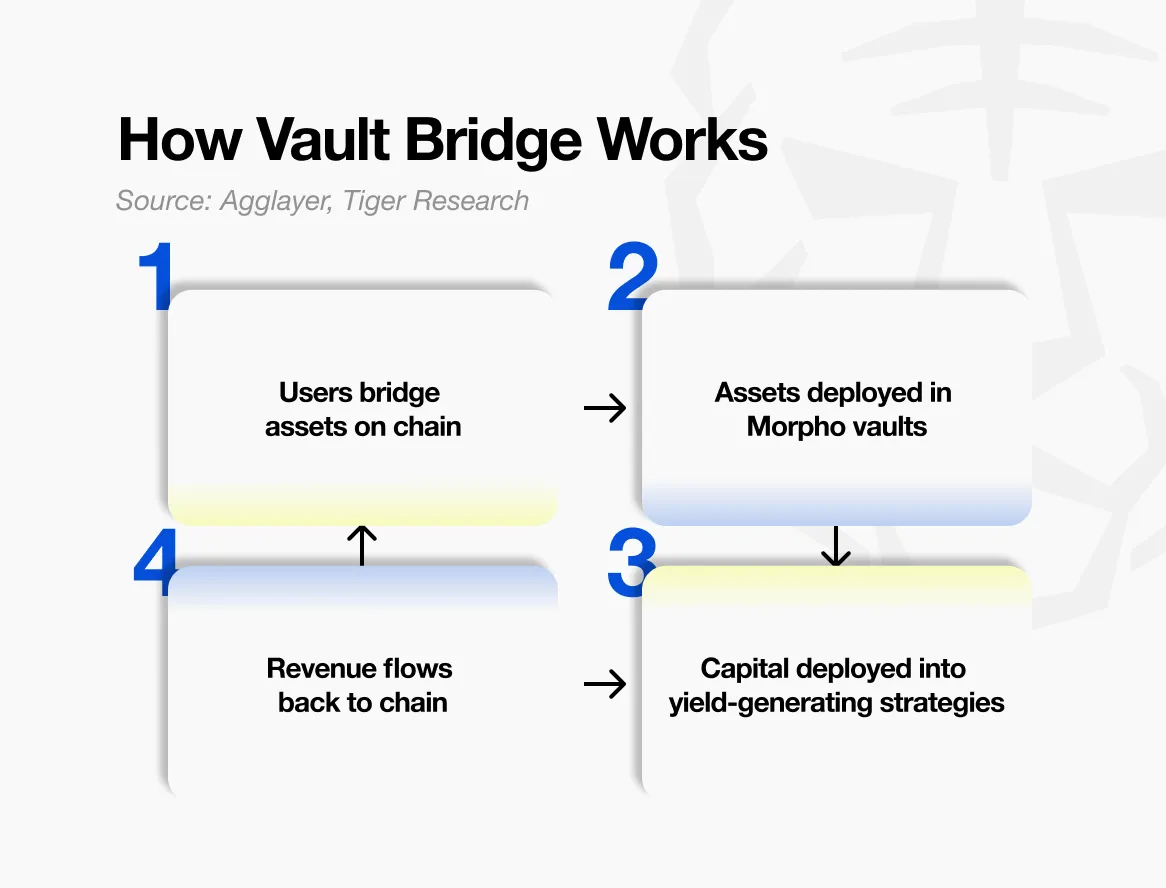

2.1. Vault Bridge (สะพานคลังเก็บ)

กลไกแรกคือ Vault Bridge เมื่อผู้ใช้ส่งสินทรัพย์ไปยัง Katana สินทรัพย์ดั้งเดิมบน Ethereum จะถูกนำไปวางในตลาดกู้ยืมเพื่อสร้างดอกเบี้ย

ที่มา: Agglayer, Tiger Research

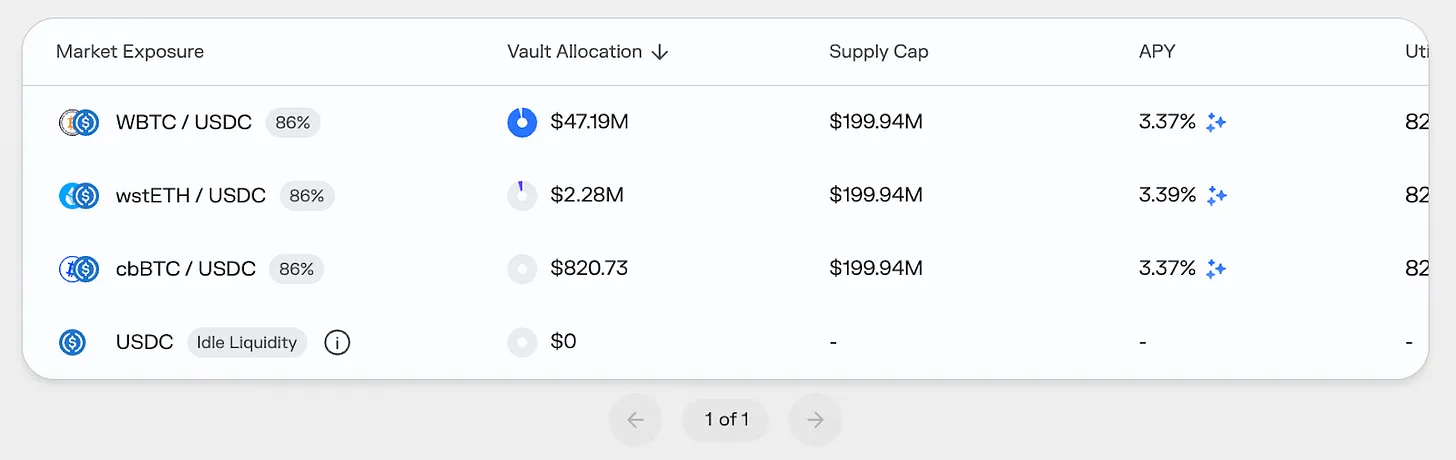

เมื่อคุณโอน USDC ข้ามสายจาก Ethereum ไปยัง Katana สินทรัพย์เหล่านี้ไม่ได้ถูกล็อกง่ายๆ บน Ethereum พวกมันจะถูกนำไปวางในกลยุทธ์คลังเก็บที่คัดเลือกของ Morpho ซึ่งเป็นโปรโตคอลกู้ยืมหลัก รายได้ที่เกิดขึ้นจะไม่แจกจ่ายให้ผู้ใช้รายบุคคลโดยตรง แต่จะถูกรวบรวมในระดับเครือข่าย แล้วนำไปแจกจ่ายเป็นรางวัลในตลาด DeFi หลักของ Katana

บน Katana ผู้ใช้จะได้รับ vbToken เช่น vbUSDC โทเค็นนี้สามารถนำไปใช้ในระบบนิเวศ DeFi ของ Katana ได้อย่างอิสระ

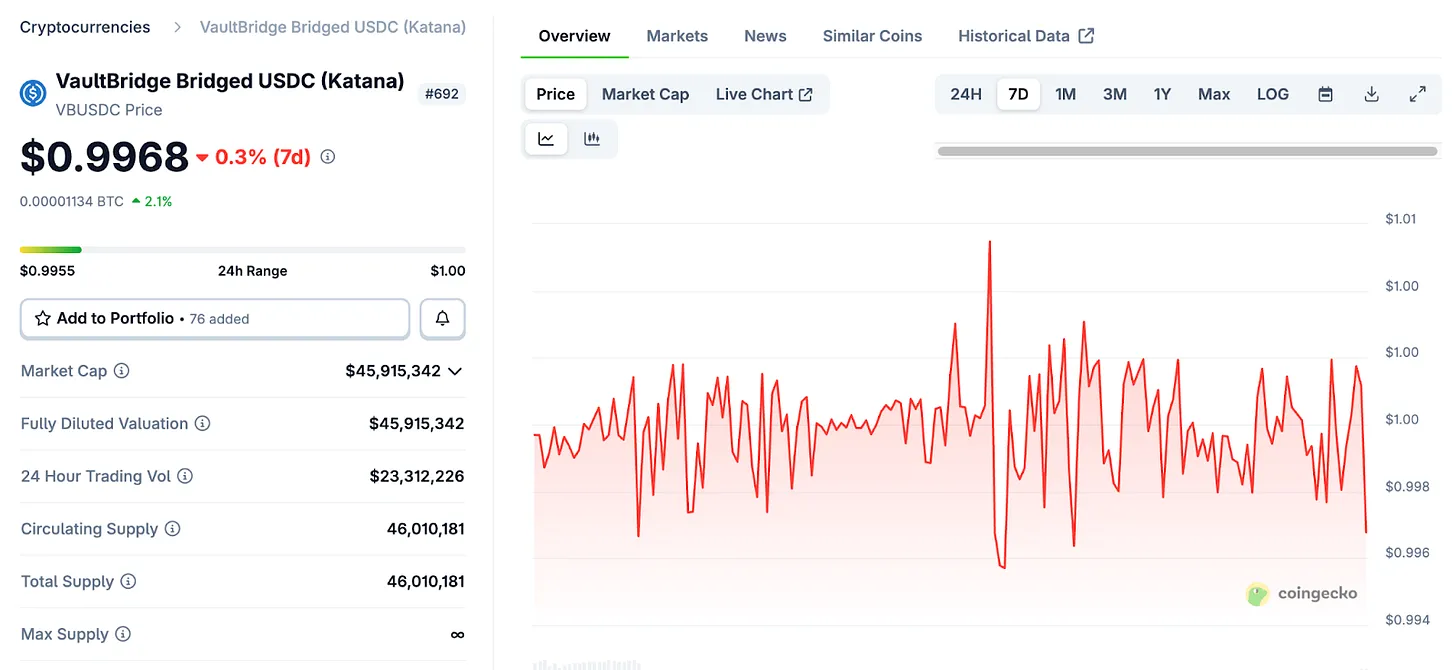

ต้องชี้แจงความเข้าใจผิดกันบ่อยๆ ว่า vbToken ไม่สามารถเทียบเท่ากับ stETH ของ Lido หรือสินทรัพย์ staking อื่นๆ stETH จะเพิ่มมูลค่าตามรางวัล staking อัตโนมัติ

ที่มา: Coingecko

กลไกของ vbToken แตกต่างอย่างสิ้นเชิง การถือ vbUSDC ในกระเป๋าเงินจะไม่เพิ่มจำนวนหรือมูลค่า ราคาของ vbUSDC จะคงที่ในขณะที่ Vault Bridge ที่สร้างรายได้บน Ethereum จะไม่ไหลเข้าสู่เจ้าของ vbToken โดยตรง แต่จะเข้าสู่กองทุน DeFi ของ Katana รายได้เหล่านี้จะถูกแจกจ่ายเป็นประจำเพื่อเสริมสร้างสภาพคล่องของ Sushi และกลไกจูงใจใน Morpho

ผู้ใช้จะได้รับประโยชน์ก็ต่อเมื่อนำ vbToken ไปวางในสภาพคล่องของ Sushi หรือใช้กลยุทธ์กู้ยืมในแพลตฟอร์มอย่าง Yearn เท่านั้น การถือ vbToken อย่างเดียวจะไม่ได้รับผลตอบแทนใดๆ

Katana ให้รางวัลสำหรับการใช้สินทรัพย์อย่างกระตือรือร้น ไม่ใช่การถือครองแบบ passive เงินทุนที่เคลื่อนไหวจะได้รับรางวัล ส่วนเงินทุนที่ idle จะไม่ได้รับ

2.2. สภาพคล่องบนเชน (CoL)

กลไกที่สองคือ สภาพคล่องบนเชน (CoL) Katana จะเก็บค่าธรรมเนียมการจัดลำดับ (net sorter fee) 100% ซึ่งเป็นรายได้จากค่าธรรมเนียมการทำธุรกรรมหักต้นทุนการชำระเงินบน Ethereum

มูลนิธิใช้รายได้นี้โดยตรงเป็นผู้ให้สภาพคล่อง นำไปวางในกลุ่มสภาพคล่องของ Sushi และตลาดกู้ยืม Morpho สภาพคล่องเหล่านี้เป็นของและบริหารโดยเชนเอง

สิ่งนี้สร้างวัฏจักรเสริมแรงขึ้น เมื่อผู้ใช้ทำธุรกรรมบน Katana ค่าธรรมเนียมจะสะสมเพิ่มขึ้น รายได้เหล่านี้จะถูกเปลี่ยนเป็นสภาพคล่องบนเชน ซึ่งช่วยเสริมความแข็งแกร่งให้กับกองทุน ยิ่งมีการลดสลิปเพจและอัตราดอกเบี้ยกู้ยืมที่เสถียรขึ้น ประสบการณ์ผู้ใช้ก็จะดีขึ้น ดึงดูดผู้ใช้มากขึ้น สร้างรายได้มากขึ้น วนลูปเช่นนี้

ในเชิงทฤษฎี โครงสร้างนี้จะมีประสิทธิภาพเป็นพิเศษในช่วงตลาดขาลง สภาพคล่องภายนอกมีความคล่องตัวสูงและมักจะถอนตัวอย่างรวดเร็วในภาวะตลาดกดดัน ตรงกันข้าม สภาพคล่องบนเชนถูกออกแบบให้คงอยู่เสมอ เพื่อให้กองทุนสามารถดำเนินต่อไปได้อย่างต่อเนื่องและดูดซับแรงกดดันของตลาดได้ดีขึ้น

ในความเป็นจริง โครงสร้างนี้ทำให้ Katana แตกต่างจาก DeFi ส่วนใหญ่ที่พึ่งพาการสร้างโทเค็นเพื่อจูงใจเงินทุนภายนอก โดยการดูแลสภาพคล่องของตัวเองอย่างเต็มที่ ระบบนี้มุ่งหวังให้เกิดความเสถียรและความยั่งยืนมากขึ้น

2.3. ผลตอบแทนพันธบัตร US Treasury ของ AUSD

กลไกที่สามคือ AUSD ซึ่งเป็นสกุลเงินดั้งเดิมของ Katana AUSD ได้รับการสนับสนุนโดยพันธบัตรรัฐบาลสหรัฐ ซึ่งผลตอบแทนจากพันธบัตรเหล่านี้จะเข้าสู่ระบบนิเวศของ Katana

ที่มา: Agora

AUSD ออกโดย Agora โดยมีหลักประกันเป็นพันธบัตรรัฐบาลสหรัฐที่ลงทุนในพันธบัตรจริง ดอกเบี้ยจากพันธบัตรเหล่านี้จะถูกรวบรวมในระดับเครือข่ายและส่งต่อเป็นระยะๆ ไปยังระบบนิเวศของ Katana เพื่อเสริมสร้างกลไกจูงใจในกองทุนที่วัดด้วย AUSD

ถ้า Vault Bridge นำรายได้บนเชนมาให้ ผลตอบแทนจาก AUSD ก็เป็นรายได้จากนอกเชน ความแตกต่างคือ รายได้จาก Vault Bridge ขึ้นอยู่กับสภาพตลาด DeFi บน Ethereum ในขณะที่รายได้จาก AUSD ผูกกับอัตราดอกเบี้ยพันธบัตรสหรัฐ ซึ่งค่อนข้างเสถียร

โครงสร้างรายได้นี้ทำให้ Katana มีความหลากหลาย เมื่อสภาพตลาดบนเชนผันผวน รายได้จากนอกเชนก็สามารถเป็นเสมือนเบาะรองรับได้ ในขณะที่ผลตอบแทนบนเชนต่ำ รายได้จากพันธบัตรก็สนับสนุนรายได้โดยรวม โครงสร้างนี้ครอบคลุมทั้งตลาดคริปโตและการเงินแบบดั้งเดิม

3. การล็อกทุน vs การทำให้ทุนเคลื่อนไหว

ดังที่กล่าวไว้ สายเชื่อมต่อข้ามสายส่วนใหญ่เลือกล็อกสินทรัพย์ง่ายๆ ด้วยเหตุผลด้านความปลอดภัย เมื่อสินทรัพย์ไม่เคลื่อนไหว ระบบออกแบบให้เรียบง่ายและมีจุดเสี่ยงน้อยที่สุด สาย Layer 2 ส่วนใหญ่ใช้วิธีนี้ แม้จะปลอดภัย แต่เงินทุนก็อยู่ในสภาพ idle

Katana เลือกแนวทางตรงกันข้าม การเปิดใช้งานสินทรัพย์ idle จะเพิ่มความเสี่ยงเพิ่มเติม แต่ Katana ก็เปิดเผยความเสี่ยงนี้อย่างตรงไปตรงมา ระบบไม่ได้หลบเลี่ยงความเสี่ยง แต่ร่วมมือกับผู้เชี่ยวชาญด้านการบริหารความเสี่ยงใน DeFi เช่น Gauntlet และ Steakhouse Financial

ที่มา: DefiLlama

Gauntlet และ Steakhouse Financial เป็นองค์กรบริหารความเสี่ยงใน DeFi ที่มีประสบการณ์สูง ในการตั้งค่าพารามิเตอร์ให้กับโปรโตคอลกู้ยืมหลักและให้คำปรึกษาแก่โปรเจกต์ DeFi ชั้นนำ พวกเขาเปรียบเสมือนบริษัทบริหารสินทรัพย์มืออาชีพในตลาดการเงินแบบดั้งเดิม รับผิดชอบประเมินว่าควรจัดสรรเงินทุนไปยังโปรโตคอลใด กำหนดขนาดตำแหน่งที่เหมาะสม และติดตามความเสี่ยงอย่างต่อเนื่อง

ที่มา: Morpho

ไม่มีระบบการเงินใดที่ให้ความปลอดภัย 100% ดังนั้นความกังวลเรื่องความเสี่ยงที่เหลืออยู่จึงสมเหตุสมผล

อย่างไรก็ตาม Katana ร่วมมือกับองค์กรบริหารความเสี่ยงชั้นนำและรักษาโครงสร้างคลังเก็บแบบอนุรักษ์นิยม คณะกรรมการความเสี่ยงภายในรับผิดชอบดูแลการดำเนินงาน มาตรการด้านความปลอดภัยเพิ่มเติมรวมถึงกลไกป้องกันหลายชั้น เช่น Buffer Liquidity จาก Cork Protocol

4. อุดมคติของ DeFi ที่ Katana สร้างขึ้น

ตลาด DeFi ในปัจจุบันเผชิญกับปัญหาการแตกตัวของสภาพคล่อง กองทุนที่ทำธุรกรรมในสินทรัพย์เดียวกันกระจายอยู่บนสายและโปรโตคอลต่างๆ ซึ่งลดประสิทธิภาพในการดำเนินการ เพิ่มสลิปเพจ และลดอัตราการใช้งานทุน บางผู้ใช้ทำกำไรจากการอรรถประโยชน์จากความไม่เต็มประสิทธิภาพเหล่านี้ แต่ผู้ใช้ส่วนใหญ่ต้องรับภาระต้นทุนที่สูงขึ้น

Katana แก้ปัญหานี้ในระดับระบบ

Vault Bridge และสภาพคล่องบนเชนรวมศูนย์สภาพคล่องไว้ในโปรโตคอลหลัก ผลลัพธ์คือ: ประสิทธิภาพในการดำเนินการดีขึ้น สลิปเพจลดลง อัตราดอกเบี้ยกู้ยืมเสถียรขึ้น ประสบการณ์ผู้ใช้ดีขึ้น ดึงดูดผู้ใช้มากขึ้น สร้างรายได้มากขึ้น วนลูปเช่นนี้

จากทฤษฎี โครงสร้างนี้จะมีประสิทธิภาพเป็นพิเศษในช่วงตลาดขาลง สภาพคล่องภายนอกมีความคล่องตัวสูงและมักจะถอนตัวอย่างรวดเร็วในภาวะตลาดกดดัน ในขณะที่สภาพคล่องบนเชนถูกออกแบบให้คงอยู่เสมอ เพื่อให้กองทุนดำเนินต่อไปได้อย่างต่อเนื่องและดูดซับแรงกดดันของตลาดได้ดีขึ้น

ในความเป็นจริง โครงสร้างนี้ทำให้ Katana แตกต่างจาก DeFi ส่วนใหญ่ที่พึ่งพาการสร้างโทเค็นเพื่อจูงใจเงินทุนภายนอก โดยการดูแลสภาพคล่องของตัวเองอย่างเต็มที่ ระบบนี้มุ่งหวังให้เกิดความเสถียรและความยั่งยืนมากขึ้น

(# 4. ระบบรายได้ของ Katana และความยั่งยืน

ด้วยกลไกทั้งสามนี้ Katana จึงสามารถสร้างรายได้ที่หลากหลายและเสถียร ทำให้ระบบมีความยั่งยืนและสามารถรองรับความผันผวนของตลาดได้ดีขึ้น ระบบนี้ยังช่วยลดความเสี่ยงจากการพึ่งพาโทเค็นและสร้างความมั่นคงในระยะยาว

สุดท้ายแล้ว ระบบของ Katana เป็นการสร้างสมดุลระหว่างความปลอดภัยและการใช้งานเชิงรุก เพื่อให้เกิดสภาพแวดล้อมที่เอื้อต่อการเติบโตของ DeFi อย่างยั่งยืน

btc.bar.articles

ETF สินทรัพย์ดิจิทัลบน Ethereum เข้าทุนสุทธิ 57,012,000 ดอลลาร์สหรัฐเมื่อวานนี้ ไม่มี ETF ใดที่มีการไหลออกสุทธิ

จนถึงวันที่ 12 มีนาคม ETF สินค้าอีเทอร์เรียมสดในสหรัฐอเมริกาได้บันทึกการไหลเข้ารวมกันทั้งหมด 57,012,000 ดอลลาร์สหรัฐในวันที่ 11 มีนาคมตามเวลาสหรัฐตะวันออก โดย ETF ทั้ง 9 ชนิดไม่มีการไหลออกเลย โดย ETF ของฟิดา (Fidelity) มีการไหลเข้าสูงสุดที่ 19,133,200 ดอลลาร์สหรัฐ ซึ่งเป็นการไหลเข้าในประวัติศาสตร์รวม 2,333 ล้านดอลลาร์สหรัฐ ETF ของกราเดีย (Grayscale) ที่มีมินิทรัสต์อีเทอร์เรียมตามลำดับ รองรับการไหลเข้าในวันเดียว 19,078,800 ดอลลาร์สหรัฐ รวมการไหลเข้าในทั้งหมด 1,842 ล้านดอลลาร์สหรัฐ ปัจจุบันมูลค่าทรัพย์สินสุทธิรวมของ ETF สินค้าอีเทอร์เรียมสดอยู่ที่ 11,850 ล้านดอลลาร์สหรัฐ อัตราส่วนทรัพย์สินสุทธิคือ 4.75%

GateNews29 นาที ที่แล้ว

ธนาคาร Mega Financial กล่าวว่าธนาคารนั้น "คุ้มค่ากว่าความเสถียรภาพ" ทำให้เกิดความขัดแย้ง การออกแบบการทดลองมีความลำเอียง

ผลสรุปจากการทดลองของประธานเจ้าหน้าที่บริหารของ兆豐金控 ดร.董瑞斌 กล่าวว่า เมื่อโอนเงินเกินกว่า 7,000 ดอลลาร์สหรัฐฯ ต้นทุนของธนาคารต่ำกว่าสตีบิ้งโทเค็น ซึ่งก่อให้เกิดเสียงวิพากษ์วิจารณ์อย่างกว้างขวางในวงการเงินของไต้หวัน นักวิจารณ์ชี้ว่าการออกแบบการทดลองไม่เป็นธรรม รวมถึงการรวมต้นทุนการแลกเปลี่ยนที่ไม่จำเป็น ทำให้การเปรียบเทียบไม่เท่าเทียมกัน นักวิจัยด้านการเงิน คุณ余哲安 วิเคราะห์ว่าสิ่งนี้อาจสะท้อนถึงอิทธิพลของมุมมองของสถาบันต่อการวิจัย สำหรับผู้ใช้ที่ใช้งานสเตบิ้งโทเค็นจริง ๆ แล้ว ธนาคารไม่ได้เปรียบเทียบได้ดีเท่ากับที่การทดลองแสดงให้เห็น

MarketWhisper38 นาที ที่แล้ว

ความเชื่อมั่นของสถาบันเสริมความมองในเชิงบวกต่อ Ethereum แม้การขายคริปโตอย่างรุนแรง

นักลงทุนสถาบันดูเหมือนไม่หวั่นไหวกับการลดลงอย่างรวดเร็วของ ethereum จากจุดสูงสุดในปี 2025 เนื่องจากการถือครอง ETP ที่แข็งแกร่ง การมีส่วนร่วมในการ staking ที่เพิ่มขึ้น และการสะสมที่มั่นคงบ่งชี้ว่าทุนหลักอาจยังคงวางตำแหน่งเพื่อการฟื้นตัวในระยะยาว

ตลาดหมี Ethereum อาจซ่อนการปรับราคาที่มหาศาล

Coinpedia2 ชั่วโมง ที่แล้ว

วาฬขนาดใหญ่รายหนึ่งในช่วง 2 วันที่ผ่านมาได้ถอน ETH จำนวน 63,324 เหรียญ จาก CEX ใดแห่งหนึ่ง มูลค่ากว่า 131 ล้านดอลลาร์

ข่าว Gate News เมื่อวันที่ 12 มีนาคม จากการวิเคราะห์บนเชนโดยนักวิเคราะห์ เผยว่า มหาสมุทรวาฬ/สถาบันบางแห่งเมื่อวานนี้ (11 มีนาคม) ได้ถอน ETH จำนวน 44,888 เหรียญจาก CEX แห่งหนึ่ง และในเช้าวันนี้ก็ได้ถอน ETH อีก 18,436 เหรียญจากการแลกเปลี่ยนเดียวกัน (มูลค่า 38.26 ล้านดอลลาร์สหรัฐ) กล่าวอีกนัยหนึ่ง มหาสมุทรวาฬนี้ได้ถอน ETH รวม 63,324 เหรียญในช่วงเวลาหนึ่งวันกว่า (มูลค่า 131 ล้านดอลลาร์สหรัฐ) โดยราคาที่ถอนคือ 2,072 ดอลลาร์สหรัฐ ETH เหล่านี้ปัจจุบันถูกเก็บแยกอยู่ในกระเป๋า 4 ใบ

GateNews3 ชั่วโมง ที่แล้ว

Pump.fun ลงทะเบียนโดเมนย่อยบน Base, BSC, Monad และ Ethereum หรืออาจขยายไปยังหลายเชน

ข่าว Gate News เมื่อวันที่ 12 มีนาคม จากการตรวจสอบข้อมูลบนเชน พบว่า Pump.fun ได้ลงทะเบียนชื่อโดเมนย่อยที่เกี่ยวข้องกับ Base, BSC, Monad และ Ethereum ในขณะเดียวกัน Pump.fun ยังได้ลบเครื่องหมาย Solana ออกจากหน้าโปรไฟล์บัญชีแพลตฟอร์ม X ของตน ตลาดเชื่อว่าการดำเนินการเหล่านี้อาจเป็นสัญญาณเบื้องต้นของแพลตฟอร์มในการขยายไปยังหลายเชน

GateNews3 ชั่วโมง ที่แล้ว