การวิเคราะห์สถานการณ์ตลาดน้ำมันดิบในบริบทของสถานการณ์อิหร่านสี่แบบ

ผู้เขียน: ดูความรู้จุลภาคและการอภิปรายเบ็ดเตล็ด

ข้อพิพาทระหว่างสหรัฐฯ และอิหร่านได้กลับมาอีกครั้ง และน้ํามันดิบและสินทรัพย์โลหะมีค่าก็เพิ่มขึ้นอย่างมาก ราคาน้ํามันที่เพิ่มขึ้นเมื่อเร็ว ๆ นี้ส่วนใหญ่สะท้อนถึงพรีเมี่ยมความเสี่ยงทางภูมิรัฐศาสตร์มากกว่าข้อจํากัดด้านอุปทานสปอตที่แท้จริง

สัญญาณของตลาดแตกต่าง: ราคาฟิวเจอร์ส อัตราค่าระวาง และราคาออปชั่นการกลับตัวของความเสี่ยงเพิ่มขึ้นเนื่องจากความกังวลด้านความเสี่ยง ในขณะที่สเปรดสัญญาฟิวเจอร์ส (สเปรดปฏิทิน) และสเปรดน้ํามันดิบทางกายภาพ ซึ่งสะท้อนถึงอุปสงค์และอุปทานสปอตอ่อนตัวลง MS วิเคราะห์สถานการณ์ที่เป็นไปได้สี่สถานการณ์

การวิเคราะห์สถานการณ์

**สถานการณ์พื้นฐาน:**ไม่รวมความเป็นไปได้ของการปิดช่องแคบฮอร์มุซอย่างต่อเนื่องเนื่องจากสถานการณ์หลักนั้นสูงมากและความน่าจะเป็นต่ํามาก กรอบการวิเคราะห์มุ่งเน้นไปที่ความเป็นไปได้ที่หลากหลาย ตั้งแต่การลดความรุนแรงไปจนถึงแรงเสียดทานที่จํากัด

**สถานการณ์ที่ 1 (ไม่มีการหยุดชะงักของอุปทาน):**สถานการณ์คลี่คลายและเบี้ยประกันความเสี่ยงลดลง พรีเมี่ยมความเสี่ยงประมาณ 7-9 ดอลลาร์ต่อบาร์เรลคาดว่าจะหายไปอย่างรวดเร็ว และราคาน้ํามันเบรนท์อาจลดลงกลับสู่ระดับต่ําถึงกลางที่ 60 ดอลลาร์ต่อบาร์เรล

**สถานการณ์ที่ 2 (การนัดหยุดงานที่จํากัดและแรงเสียดทานด้านโลจิสติกส์ระยะสั้น):**มีการดําเนินการทางทหารแบบกําหนดเป้าหมาย แต่หลีกเลี่ยงสิ่งอํานวยความสะดวกด้านพลังงาน อาจทําให้อุปทานหยุดชะงัก 0-0.5 ล้านบาร์เรลต่อวันเป็นเวลา 1-3 สัปดาห์ ราคาน้ํามันอาจเพิ่มขึ้นชั่วครู่ที่ระดับกลางถึงสูงสุดที่ 70 ดอลลาร์ แต่การชะลอตัวของจีนในการสะสมทุนสํารองเชิงกลยุทธ์จะเป็นกลไกการปรับสมดุลที่สําคัญ ตามด้วยการกลับสู่ระดับกลางถึงต่ําสุดที่ 60 ดอลลาร์

**สถานการณ์ที่ 3 (การหยุดชะงักการส่งออกบางส่วนของอิหร่าน):**การระเบิดในวงกว้างทําให้เกิดการหยุดชะงักบางส่วนในห่วงโซ่การส่งออกของอิหร่าน แต่ไม่ส่งผลกระทบต่อการขนส่งในช่องแคบฮอร์มุซ อาจทําให้อุปทานหยุดชะงัก 0.8-1.5 ล้านบาร์เรลต่อวันเป็นเวลา 4-10 สัปดาห์ การเคลื่อนไหวของราคาอยู่ระหว่างสถานการณ์ที่ 2 และสถานการณ์ที่ 4

**สถานการณ์ที่ 4 (ผลกระทบต่อประสิทธิภาพของยานพาหนะและความเสียหายจากการขนส่ง):**ความเสี่ยงหาง มาตรการตอบโต้ทางทะเลของอิหร่านโดยการคุกคามเรือและวิธีการอื่น ๆ ส่งผลให้ประสิทธิภาพการขนส่งลดลงและความล่าช้าเพิ่มขึ้น ซึ่งเท่ากับ “ภาวะวิกฤตอุปทานที่มีประสิทธิภาพ” ที่ 2-3 ล้านบาร์เรลต่อวันซึ่งกินเวลาหลายสัปดาห์ และการเคลื่อนไหวของราคาอาจคล้ายกับการพุ่งสูงขึ้นในช่วงต้นปี 2022 แต่คาดว่าจะคงอยู่นานกว่านั้น

สถานการณ์ที่ 1 (ไม่มีการหยุดชะงักของอุปทาน): สถานการณ์คลี่คลายลงและเบี้ยประกันความเสี่ยงลดลง พรีเมี่ยมความเสี่ยงประมาณ 7-9 ดอลลาร์ต่อบาร์เรลคาดว่าจะหายไปอย่างรวดเร็ว และราคาน้ํามันเบรนท์อาจลดลงกลับสู่ระดับต่ําถึงกลางที่ 60 ดอลลาร์ต่อบาร์เรล (ความเป็นไปได้ที่สําคัญ)

สถานการณ์แรก “ไม่มีการหยุดชะงักของอุปทาน: การลดความรุนแรงและการจางหายไปของพรีเมี่ยมความเสี่ยง” ถูกกําหนดให้เป็นสถานการณ์อ้างอิงที่ค่อนข้างเป็นไปได้ สมมติฐานหลักของสถานการณ์นี้คือการส่งกําลังทหารที่สําคัญของสหรัฐฯ ในตะวันออกกลางในปัจจุบัน รวมกับแรงกดดันทางการทูต เพียงพอที่จะกระตุ้นให้อิหร่านทําการปรับเปลี่ยนการเจรจาในประเด็นนิวเคลียร์เพื่อหลีกเลี่ยงความขัดแย้งทางทหารโดยตรง ในกรณีนี้ ภัยคุกคามทางทหารทําหน้าที่เป็นประโยชน์เป็นหลักมากกว่าการโหมโรงของการดําเนินการจริง และการบังคับใช้มาตรการคว่ําบาตรอาจยังคงเข้มงวด แต่ไม่ได้กําหนดข้อจํากัดเพิ่มเติมที่เปลี่ยนแปลงกระแสการส่งออกของอิหร่านในปัจจุบันอย่างมีนัยสําคัญ

ดังนั้นสถานการณ์ดังกล่าวจึงไม่มีผลกระทบต่ออุปทานทางกายภาพของน้ํามันดิบ: การส่งออกของอิหร่านยังคงอยู่ในระดับใกล้เคียงและการขนส่งในภูมิภาคผ่านช่องแคบฮอร์มุซไม่มีสิ่งกีดขวาง ผลกระทบหลักต่อตลาดคือพรีเมี่ยมความเสี่ยงทางภูมิรัฐศาสตร์ที่ฝังอยู่ในราคาน้ํามันดิบส่วนหน้าจะหายไป จากการวิเคราะห์การถดถอยของสินค้าคงคลังเชิงพาณิชย์ของ OECD และสเปรดปฏิทินน้ํามันดิบเบรนท์ M1-M4 (เช่น สเปรดระหว่างสัญญาระยะสั้นและสัญญาซื้อขายล่วงหน้า) ในช่วง 25 ปีที่ผ่านมา รายงานชี้ให้เห็นว่าระดับสินค้าคงคลังในปัจจุบันควรสอดคล้องกับโครงสร้างตลาดสเปรดเชิงบวก (Contango) ที่คงที่หรือเล็กน้อย แทนที่จะเป็นการย้อนกลับจริง ปัจจุบันสเปรดของน้ํามันเบรนท์ M1-M4 อยู่ที่ประมาณ 1.75 ดอลลาร์ต่อบาร์เรล และหากตลาดตระหนักอย่างชัดเจนว่าจะไม่มีการหยุดชะงักของอุปทานทางกายภาพ

ซึ่งหมายความว่าหากส่วนหน้าของเส้นโค้งฟิวเจอร์สน้ํามันดิบเปลี่ยนเป็นบวกและราคาล่วงหน้ายังคงมีเสถียรภาพ ราคาน้ํามันเบรนท์ด้านหน้า (สปอต) อาจลดลงจากระดับปัจจุบันที่ประมาณ 70 ดอลลาร์ต่อบาร์เรล มาอยู่ที่ระดับต่ําถึงกลางถึงต่ําสุด 60 ดอลลาร์ต่อบาร์เรล จากประมาณการนี้ พรีเมี่ยมความเสี่ยงทางภูมิรัฐศาสตร์ประมาณ 7 ถึง 9 ดอลลาร์ต่อบาร์เรลอาจลดลงค่อนข้างเร็วในสถานการณ์การลดความรุนแรง การปรับฐานราคาส่วนใหญ่สามารถเกิดขึ้นได้ภายในไม่กี่วันถึงหลายสัปดาห์แทนที่จะเป็นเดือน โดยเฉพาะอย่างยิ่งเมื่อผู้เข้าร่วมตลาดมั่นใจว่าอุปทานและการขนส่งในภูมิภาคจะไม่หยุดชะงัก

รายงานระบุว่าราคาน้ํามันซึ่งพุ่งสูงขึ้นเนื่องจากความกังวลที่เพิ่มขึ้น ได้ลดลงอย่างรวดเร็วกลับสู่ระดับก่อนเกิดความขัดแย้งภายในไม่กี่สัปดาห์หลังจากยืนยันว่าโครงสร้างพื้นฐานด้านพลังงานและการขนส่งไม่ได้รับผลกระทบอย่างมีนัยสําคัญ ในที่สุดความผันผวนจะถูกบีบอัดและปัจจัยที่โดดเด่นของการกําหนดราคาในตลาดจะหลีกทางกลับไปสู่ปัจจัยพื้นฐานของอุปสงค์และอุปทานทางกายภาพจากความเสี่ยงทางภูมิรัฐศาสตร์

สถานการณ์ที่ 2 (การโจมตีแบบจํากัดและแรงเสียดทานด้านโลจิสติกส์ในระยะสั้น): ปฏิบัติการทางทหารแบบกําหนดเป้าหมายเกิดขึ้น แต่หลีกเลี่ยงสิ่งอํานวยความสะดวกด้านพลังงาน อาจทําให้อุปทานหยุดชะงัก 0-0.5 ล้านบาร์เรลต่อวันเป็นเวลา 1-3 สัปดาห์ ราคาน้ํามันอาจเพิ่มขึ้นชั่วครู่ที่ระดับกลางถึงสูงสุดที่ 70 ดอลลาร์ แต่การชะลอตัวของจีนในการสะสมทุนสํารองเชิงกลยุทธ์จะเป็นกลไกการปรับสมดุลที่สําคัญ ตามด้วยการกลับสู่ระดับกลางถึงต่ําสุดที่ 60 ดอลลาร์ (ความเป็นไปได้ที่สําคัญ)

สถานการณ์ที่สอง “การนัดหยุดงานที่จํากัดและแรงเสียดทานด้านลอจิสติกส์ในระยะสั้น” อธิบายเส้นทางการพัฒนาของสถานการณ์ที่มีความเป็นไปได้อย่างมาก สถานการณ์นี้ถือว่าเป็นการโจมตีทางทหารที่กําหนดเป้าหมายโดยสหรัฐฯ และจงใจหลีกเลี่ยงโครงสร้างพื้นฐานด้านพลังงาน ในการตอบโต้ อิหร่านได้ใช้มาตรการตอบโต้ที่ปรับเทียบแล้วโดยมีเป้าหมายเพื่อแสดงให้เห็นถึงการป้องปรามภายใน แต่หลีกเลี่ยงการยกระดับความขัดแย้งในวงกว้างและหลีกเลี่ยงการมีส่วนร่วมโดยตรงของผู้มีบทบาทอื่น ๆ ในภูมิภาค ในกรณีนี้ การขนส่งทางทะเลผ่านช่องแคบฮอร์มุซจะดําเนินต่อไปโดยไม่หยุดชะงักอย่างต่อเนื่อง

ดังนั้น แรงกระแทกต่ออุปทานทางกายภาพจึงน่าจะเกิดจากแรงเสียดทานด้านลอจิสติกส์รองมากกว่าความเสียหายของโครงสร้างพื้นฐาน แรงเสียดทานเหล่านี้อาจรวมถึง: ความระมัดระวังและความล่าช้าหลายวันในการจราจรของเรือบรรทุกน้ํามัน อัตราการประกันภัยที่เพิ่มขึ้นชั่วคราว การบังคับใช้มาตรการคว่ําบาตรที่เข้มงวดขึ้น และพฤติกรรมการจํากัดตนเองที่จํากัดโดยผู้ค้า จากข้อมูลนี้ รายงานประเมินว่าขนาดของการหยุดชะงักของอุปทานที่อาจเกิดขึ้นนั้นค่อนข้างไม่รุนแรง ระหว่าง 0 ถึง 500,000 บาร์เรลต่อวัน และเป็นเพียงชั่วคราว โดยคาดว่าจะใช้เวลา 1 ถึง 3 สัปดาห์ มีความเป็นไปได้ที่การนัดหยุดงานในภูมิภาคจะไม่แปลเป็นการสูญเสียการส่งออกที่ยั่งยืน เช่นเดียวกับในกรณีของเหตุการณ์ในเดือนมิถุนายน 2025

ในสถานการณ์นี้ แม้ว่าจะมีการขาดแคลนชั่วคราวในขนาดข้างต้น แต่ความจุที่ไม่ได้ใช้งานที่มีอยู่ในซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์ก็เพียงพอที่จะชดเชยได้ ซึ่งจํากัดความเสี่ยงของความไม่สมดุลทางกายภาพในระยะยาว อย่างไรก็ตาม ปฏิกิริยาเบื้องต้นของตลาดจะยังคงมุ่งเน้นไปที่ราคาส่วนหน้า ราคาน้ํามันเบรนท์อาจถูกผลักดันขึ้นสู่ช่วง 75 ถึง 80 ดอลลาร์ต่อบาร์เรล เนื่องจากพรีเมี่ยมความเสี่ยงระยะสั้น และส่วนต่างระหว่างสัญญาระยะสั้นและสัญญาซื้อขายล่วงหน้า (M1-M4) จะกว้างขึ้นจากระดับปัจจุบัน

แต่กลไกการปรับสมดุลที่สําคัญกว่าในสถานการณ์นี้จะสะท้อนให้เห็นในด้านอุปสงค์ โดยเฉพาะอย่างยิ่งผ่านการปรับพฤติกรรมสินค้าคงคลัง มากกว่าการบริโภคขั้นสุดท้าย ในช่วงหกเดือนที่ผ่านมา การสะสมน้ํามันดิบคงคลังโดยนัยของจีนมีค่าเฉลี่ยประมาณ 800,000 บาร์เรลต่อวัน ในสภาพแวดล้อมที่ราคาน้ํามันสูงขึ้น โดยเฉพาะอย่างยิ่งในบริบทของโครงสร้างสเปรดย้อนกลับส่วนหน้าของฟิวเจอร์สที่ลึกซึ้งขึ้น

รายงานคาดว่าเมื่อราคาน้ํามันเข้าสู่ช่วงกลางถึงสูงที่ 70 ดอลลาร์ต่อบาร์เรล ความเต็มใจที่จะสะสมสินค้าคงคลังจะอ่อนแอลง การชะลอตัวของการสะสมสินค้าคงคลังของจีนจากระดับสูงสุดล่าสุดไปสู่ระดับปกติมากขึ้น (เช่น ประมาณ 300,000 บาร์เรลต่อวัน) จะเพียงพอที่จะชดเชยผลกระทบของการหยุดชะงักชั่วคราว 500,000 บาร์เรลต่อวันในการส่งออกของอิหร่าน

ในสถานการณ์ที่สอง ปฏิกิริยาราคาของตลาดจะ “สูงก่อนแล้วต่ํา” ในตอนแรกจะเพิ่มขึ้นเนื่องจากการกําหนดราคาความเสี่ยง แต่เมื่อกลไกสมดุลสามเท่าของแรงเสียดทานด้านโลจิสติกส์ผ่อนคลายลง OPEC กําลังการผลิตที่ไม่ได้ใช้งานจะผ่อนคลายตลาด และความต้องการสินค้าคงคลังของจีนชะลอตัวลง และในกรณีที่ไม่มีหลักฐานของความเสียหายด้านอุปทานที่ยั่งยืน เส้นโค้งฟิวเจอร์สน้ํามันดิบและราคาคาดว่าจะบีบอัดอีกครั้ง กระบวนการทําให้เป็นปกตินี้อาจกินเวลานานกว่าสถานการณ์แรก หรือขยายจากสัปดาห์เป็นเดือน แต่จะไม่กระตุ้นให้ราคาเพิ่มขึ้นอย่างมีนัยสําคัญและยั่งยืน

สถานการณ์ที่ 3 (การหยุดชะงักการส่งออกของอิหร่านในท้องถิ่น): การโจมตีในวงกว้างทําให้เกิดการหยุดชะงักบางส่วนในห่วงโซ่การส่งออกของอิหร่าน แต่ไม่ส่งผลกระทบต่อการขนส่งในช่องแคบฮอร์มุซ อาจทําให้อุปทานหยุดชะงัก 0.8-1.5 ล้านบาร์เรลต่อวันเป็นเวลา 4-10 สัปดาห์ การเคลื่อนไหวของราคาอยู่ระหว่างสถานการณ์ที่ 2 และสถานการณ์ที่ 4 (ความน่าจะเป็นต่ํา)

สถานการณ์ที่สาม “การหยุดชะงักของการส่งออกในท้องถิ่นของอิหร่าน: การโจมตีในวงกว้าง แต่ไม่มีความเสียหายทางการขนส่ง” ถูกมองว่าเป็นเส้นทางการบานปลายที่มีความเป็นไปได้ต่ํา สถานการณ์นี้ถือว่าปฏิบัติการทางทหารของสหรัฐฯ ในวงกว้างที่มุ่งเป้าไปที่ทรัพย์สินทางยุทธศาสตร์ในวงกว้างภายในอิหร่าน ในขณะที่ผู้มีบทบาทอื่นๆ ในภูมิภาคหลีกเลี่ยงการมีส่วนร่วมโดยตรง และสายการเดินเรือช่องแคบฮอร์มุซที่สําคัญไม่ได้รับความเสียหายอย่างต่อเนื่อง กล่าวคือ ไม่มีกลไกการคุ้มกันที่ยั่งยืนหรือแรงกระแทกทางเรืออย่างเป็นระบบ เป้าหมายหลักของปฏิบัติการทางทหารไม่ใช่โครงสร้างพื้นฐานด้านพลังงาน แต่มีขนาดใหญ่พอที่จะสร้างความเสียหายอย่างมากต่อห่วงโซ่การส่งออกของอิหร่าน

ช่องทางอิทธิพลหลักของมันคือการดําเนินงาน ไม่ใช่โครงสร้าง สิ่งเหล่านี้อาจรวมถึงการหยุดชะงักเป็นระยะๆ ในการโหลดที่ท่าเรือส่งออกที่สําคัญ เช่น เกาะฮัลค์ ความล้มเหลวของพลังงานชั่วคราวหรือการสื่อสารที่ส่งผลต่อการดําเนินงานของท่าเรือ และข้อจํากัดระยะสั้นเกี่ยวกับโลจิสติกส์จากบ่อน้ํามันไปยังท่าเรือ ในขณะเดียวกันการบังคับใช้มาตรการคว่ําบาตรที่เข้มงวดอย่างต่อเนื่องและการจํากัดตนเองในเชิงพาณิชย์อาจทําให้การส่งออกที่แท้จริงต่ํากว่าระดับปกติหลังจากระยะเวลาปฏิบัติการทางทหาร

ในกรณีนี้ ผลลัพธ์ที่เป็นไปได้คือการส่งออกของอิหร่านลดลงอย่างมีนัยสําคัญและต่อเนื่อง ซึ่งใหญ่กว่าในสถานการณ์ที่ 2 แต่ไม่ใช่ที่ผลกระทบด้านประสิทธิภาพการขนส่งในภูมิภาคของสถานการณ์ที่ 4 การสูญเสียอุปทานที่มีประสิทธิภาพที่ประเมินในรายงานอยู่ที่ประมาณ 800,000 ถึง 1.5 ล้านบาร์เรลต่อวัน ซึ่งใช้เวลาประมาณ 4 ถึง 10 สัปดาห์ ขึ้นอยู่กับลักษณะของการหยุดชะงักของการดําเนินงานและความเร็วที่โลจิสติกส์การส่งออกกลับสู่สภาวะปกติ

เมื่อพิจารณาจากปฏิกิริยาของตลาด ความผันผวนของราคาจะกระจุกตัวอยู่ที่ส่วนหน้าของเส้นโค้งฟิวเจอร์สเป็นหลัก สเปรดสัญญาระยะสั้น (สเปรดสปอต) คาดว่าจะกว้างขึ้นและรักษาแรงกดดันขาขึ้นได้นานกว่าในสถานการณ์ที่ 2 ซึ่งสะท้อนให้เห็นถึงข้อจํากัดด้านอุปทานทางกายภาพที่คงอยู่มากขึ้น อย่างไรก็ตาม เนื่องจากการจัดส่งทางช่องทางไม่ได้รับความเสียหายอย่างยั่งยืน โอกาสที่จะไม่ตรงกันเฉียบพลันที่อธิบายไว้ในสถานการณ์ที่ 4 จึงมีน้อย ในสถานการณ์นี้ กลไกการปรับสมดุลจะโดดเด่นกว่าในสถานการณ์ที่ 2 แต่ก็ยังมีประสิทธิภาพ: ซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์มีพื้นที่ในการชดเชยการขาดแคลนจํานวนมากมากกว่า 1 ล้านบาร์เรลต่อวัน แต่การตอบสนองและความเชื่อมั่นของตลาดจะเป็นกุญแจสําคัญในการกําหนดการเปลี่ยนแปลงของราคา ในด้านอุปสงค์ ราคาน้ํามันที่สูงขึ้นและโครงสร้างสเปรดผกผันที่ลึกขึ้นคาดว่าจะลดอุปสงค์สินค้าคงคลังโดยสมัครใจ โดยเฉพาะอย่างยิ่งในจีน ซึ่งให้บัฟเฟอร์เพิ่มเติม

ดังนั้นการเคลื่อนไหวของราคาจะอยู่ระหว่างการชุมนุมระยะสั้นในสถานการณ์ที่ 2 และการพุ่งขึ้นอย่างรวดเร็วในสถานการณ์ที่ 4 เมื่อมีหลักฐานสะสมว่าการหยุดชะงักนั้นสามารถดําเนินการได้และย้อนกลับได้ อย่างไรก็ตาม เนื่องจากการหยุดชะงักของการส่งออกเป็นเวลานานและความจําเป็นที่ตลาดจะต้องตรวจสอบการฟื้นตัวอย่างต่อเนื่องของการส่งออกของอิหร่าน

สถานการณ์ที่ 4 (ผลกระทบต่อประสิทธิภาพของยานพาหนะและความเสียหายในการขนส่ง): ความเสี่ยงด้านหาง มาตรการตอบโต้ทางทะเลของอิหร่านโดยการคุกคามเรือและวิธีการอื่น ๆ ส่งผลให้ประสิทธิภาพการขนส่งลดลงและความล่าช้าเพิ่มขึ้น ซึ่งเท่ากับ “ภาวะวิกฤตอุปทานที่มีประสิทธิภาพ” ที่ 2-3 ล้านบาร์เรลต่อวันซึ่งกินเวลาหลายสัปดาห์ และการเคลื่อนไหวของราคาอาจคล้ายกับการพุ่งสูงขึ้นในช่วงต้นปี 2022 แต่คาดว่าจะคงอยู่นานกว่านั้น (ความเสี่ยงหาง)

สถานการณ์ที่สี่ “Fleet Efficiency Shock: Regional Maritime Leverage and Shipping Impairment” ถูกกําหนดให้เป็นเหตุการณ์ “ความเสี่ยงส่วนท้าย” ที่มีความเป็นไปได้ต่ําที่จะเกิดขึ้น แต่อาจส่งผลกระทบอย่างมีนัยสําคัญ สถานการณ์นี้สันนิษฐานว่าหลังจากการโจมตีครั้งใหญ่ของสหรัฐฯ อิหร่านใช้มาตรการตอบโต้ที่สําคัญโดยใช้อิทธิพลทางทะเลในภูมิภาคอ่าวเพื่อตอบโต้โดยไม่พยายามปิดกั้นช่องแคบฮอร์มุซอย่างสมบูรณ์ การกระทําดังกล่าวอาจรวมถึงการล่วงละเมิดเรือเร็วซ้ําแล้วซ้ําเล่า การยึดเรือบรรทุกน้ํามันแบบเลือก การบินเหนือโดรน การสาธิตขีปนาวุธ ฯลฯ โดยมีเป้าหมายเพื่อเพิ่มความเสี่ยงและความไม่แน่นอนในการเดินเรือในภูมิภาคอย่างมีนัยสําคัญ แม้ว่าการขนส่งเชิงพาณิชย์จะดําเนินต่อไป แต่ความเร็วจะถูกบังคับให้ชะลอตัวลงอัตราการประกันภัยจะพุ่งสูงขึ้นเจ้าของเรือบางรายอาจถอนกําลังการผลิตชั่วคราวและรูปแบบการคุ้มกันหรือการแล่นเรือแบบก่อตัวของกองทัพเรืออาจกลับมาซึ่งทั้งหมดนี้จะยืดเวลาตอบสนองการขนส่งของเรือได้อย่างมีประสิทธิภาพ

กลไกผลกระทบหลักของสถานการณ์นี้ไม่ใช่การหยุดชะงักของการผลิตบ่อน้ํามัน แต่เป็นการลดลงของประสิทธิภาพการผลิตของกองเรือขนส่งทั่วโลก รายงานอธิบายผ่านการจําลองเชิงปริมาณว่าปัจจุบันมีการขนส่งน้ํามันดิบประมาณ 11 พันล้านตันจากด้านหลังช่องแคบฮอร์มุซทุกวัน หากเวลาเดินทางเฉลี่ยในเส้นทางเหล่านี้ขยายออกไป (เช่น เพิ่มขึ้น 5 วัน) เนื่องจากขั้นตอนความปลอดภัยที่เพิ่มขึ้น การปฏิบัติการคุ้มกัน และความล่าช้าของเส้นทาง ผลผลิตที่มีประสิทธิภาพของเรือที่ปฏิบัติการในเส้นทางเหล่านี้จะลดลงประมาณ 17% ซึ่งแปลเป็นการสูญเสียกําลังการผลิตที่มีประสิทธิภาพเกือบ 2 พันล้านตันต่อวัน ซึ่งเทียบเท่ากับ 6% ของกําลังการผลิตน้ํามันดิบของโลก จากการไหลของน้ํามันดิบในมหาสมุทรประมาณ 50 ล้านบาร์เรลต่อวันในปัจจุบัน ซึ่งเท่ากับ “วิกฤตอุปทานที่มีประสิทธิภาพ” ที่ 2 ล้านถึง 3 ล้านบาร์เรลต่อวันในไม่กี่สัปดาห์

จากมุมมองของความสมดุลของตลาด ความวุ่นวายในขนาดนี้มีแนวโน้มที่จะเกินบัฟเฟอร์ที่เกิดจากการชะลอตัวของจีนในการสะสมทุนสํารองเชิงกลยุทธ์เพียงอย่างเดียว และจะทดสอบขีดจํากัดการโทรที่แท้จริงของความจุที่ไม่ได้ใช้งานในซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์ ส่งผลให้ปฏิกิริยาของราคาและโครงสร้างเส้นโค้งฟิวเจอร์สอาจเริ่มคล้ายกับการเปลี่ยนแปลงตั้งแต่ต้นปี 2022 เมื่อตลาดมีข้อสงสัยเกี่ยวกับความสามารถในการดูดซับช่องว่างของอุปทานหลายล้านบาร์เรล ซึ่งนําไปสู่การประเมินราคาสัญญาระยะสั้นใหม่อย่างมีนัยสําคัญ ปฏิกิริยาของตลาดจะกระจุกตัวอยู่ที่ส่วนหน้าของเส้นโค้ง: ราคาน้ํามันเบรนท์อาจพุ่งสูงขึ้นอย่างรวดเร็ว และสเปรดระหว่างสัญญาระยะสั้นและสัญญาล่วงหน้า (สเปรดสปอต) จะกว้างขึ้นอย่างมากเนื่องจากโรงกลั่นและผู้ค้าแข่งขันกันเพื่อชิงน้ํามันดิบสปอต

อย่างไรก็ตาม กลไกการปรับสมดุลเบื้องต้นไม่จําเป็นต้องลดการบริโภคขั้นสุดท้ายอย่างต่อเนื่อง ซึ่งแตกต่างจากในปี 2022 ราคาน้ํามันที่สูงขึ้นและสเปรดผกผันที่สูงชันขึ้นคาดว่าจะลดความต้องการสินค้าคงคลังอิสระ (โดยเฉพาะในประเทศจีน) และเร่งการปรับตัวในการขนส่งและการดําเนินงาน ซึ่งสามารถช่วยจํากัดระยะเวลาของตลาดที่ไม่ตรงกัน

ในขณะเดียวกันอัตราค่าจัดส่งจะพุ่งสูงขึ้นพร้อมกัน การกระชับที่มีประสิทธิภาพนี้จะค่อยๆ ผ่อนคลายลงเมื่อการปรับเปลี่ยนการดําเนินงานมีผลบังคับใช้ และตราบใดที่การขนส่งยังคงมีความเสี่ยงสูง อย่างไรก็ตาม ราคาน้ํามันอาจสูงกว่าระดับที่อธิบายไว้ในสถานการณ์ที่ 2 ระหว่างความเสียหายจากการขนส่ง และกระบวนการฟื้นฟูจะขึ้นอยู่กับว่าความเชื่อมั่นในความมั่นคงในการขนส่งในภูมิภาคอ่าวจะกลับคืนมาเมื่อใด

MS: การวิเคราะห์สถานการณ์ในอิหร่าน

ราคาน้ํามันเพิ่มขึ้นเนื่องจากความเสี่ยง อุปทานไม่ตึงตัว: สัญญาณทางกายภาพผ่อนคลายลง ความเบ้ของออปชั่นพุ่งสูงขึ้น เราวาดภาพสี่สถานการณ์ของอิหร่านตั้งแต่พรีเมี่ยมความเสี่ยงไปจนถึงการสูญเสียการขนส่ง และคงไว้ซึ่งกรณีพื้นฐานของเราว่าราคาน้ํามันเบรนท์จะค่อยๆ ลดลงสู่ประมาณ 60 ดอลลาร์ต่อบาร์เรล เนื่องจากพรีเมี่ยมความเสี่ยงจางหายไปและความสมดุลของอุปสงค์และอุปทานเปลี่ยนไปสู่การผ่อนคลาย

คะแนนหลัก

สเปรดฟิวเจอร์สและสเปรดทางกายภาพกําลังอ่อนตัวลง – ตลาดกําลังกําหนดราคาในความเสี่ยงทางภูมิรัฐศาสตร์ มากกว่าอุปทานสปอตที่ตึงตัว

เราได้ตัดการปิดช่องแคบฮอร์มุซอย่างต่อเนื่องเป็นสถานการณ์หลัก แต่เราแสดงรายการสี่สถานการณ์ตั้งแต่การลดความรุนแรงไปจนถึงความเสียหายในการขนส่ง

การสร้างสินค้าคงคลังของจีนเป็นบัฟเฟอร์หลัก: การสร้างสินค้าคงคลังอัตโนมัติอาจชะลอตัวลงเมื่อราคาสูงขึ้นและสเปรดย้อนกลับลึกขึ้น

ช่องทางผลกระทบที่ใหญ่ที่สุดคือโลจิสติกส์: ความเสี่ยงในการคุ้มกัน/ความล่าช้าทําให้ประสิทธิภาพของกองเรือลดลง ซึ่งเทียบเท่ากับการขาดแคลนอุปทานที่มีประสิทธิภาพประมาณ 200-3 ล้านบาร์เรลต่อวันในระยะสั้น

กรณีพื้นฐานยังคงยึดติดกับสถานการณ์โดยไม่มีการหยุดชะงักอย่างมีนัยสําคัญ: พรีเมี่ยมความเสี่ยงที่ 7-9 ดอลลาร์ต่อบาร์เรลอาจลดลง และราคาน้ํามันเบรนท์อาจลดลงเหลือ 60 ดอลลาร์ต่อบาร์เรลเมื่อส่วนเกินปรากฏขึ้นอีกครั้ง

รูปที่ 1: อัตราค่าขนส่งพุ่งสูงขึ้น ส่วนหนึ่งเป็นผลมาจากความตึงเครียดที่เพิ่มขึ้นในตะวันออกกลาง

รูปที่ 2: การปรับขึ้นคาดการณ์ราคาน้ํามันเบรนท์ล่าสุด เนื่องจากพรีเมี่ยมความเสี่ยงทางภูมิรัฐศาสตร์อาจคงอยู่ระยะหนึ่ง แต่ราคายังคงคาดว่าจะลดลงเหลือ 60 ดอลลาร์ต่อบาร์เรลในปลายปีนี้

สี่สถานการณ์สําหรับตลาดน้ํามันดิบ

สัญญาณตลาด: การกําหนดราคาเบี้ยประกันภัยความเสี่ยงเทียบกับ อุปทานทางกายภาพแน่น

ตลาดน้ํามันดิบส่งสัญญาณที่โดดเด่นในสัปดาห์นี้: ความเสี่ยงด้านกระดาษถูกผลักดันให้สูงขึ้นโดยการปรับราคาใหม่

ราคาน้ํามันดิบอ้างอิง 3 ราคาซื้อขายล่วงหน้าในเดือนหน้าแข็งค่าขึ้น (น้ํามันเบรนท์เพิ่มขึ้นประมาณ 3.1 ดอลลาร์/บาร์เรล มาอยู่ที่ประมาณ 71.8 ดอลลาร์/บาร์เรล น้ํามันดิบ WTI เพิ่มขึ้นประมาณ 3.5 ดอลลาร์/บาร์เรล มาอยู่ที่ประมาณ 66.4 ดอลลาร์/บาร์เรล ดูไบเพิ่มขึ้นประมาณ 3.7 ดอลลาร์/บาร์เรล เป็นประมาณ 70.7 ดอลลาร์/บาร์เรล ตลอดสัปดาห์ต่อสัปดาห์) และดัชนีชี้วัดการขนส่งก็ปรับตัวขึ้นพร้อมกัน ในตลาดออปชั่น สเปรดการกลับตัวของความเสี่ยง Brent 3 เดือน 25Delta กว้างขึ้นอย่างรวดเร็ว ใกล้เคียงกับระดับที่เห็นในช่วงเวลาที่มีความไม่แน่นอนรุนแรง เช่น ต้นปี 2022

รูปที่ 3: สเปรดออปชั่นการกลับตัวของความเสี่ยง Brent กว้างขึ้นอย่างรวดเร็ว โดยเข้าใกล้ระดับสูงสุดในช่วงเวลาที่ยูเครนรุกรานยูเครนในช่วงต้นปี 2022

อย่างไรก็ตาม ตัวบ่งชี้หลายตัวที่มักจะติดตามสภาพทางกายภาพของสปอตได้เคลื่อนตัวไปในทิศทางตรงกันข้าม: สเปรดของน้ํามันเบรนท์ M1-M2 แคบลง (จากประมาณ 0.7 ดอลลาร์/บาร์เรล เหลือประมาณ 0.5 ดอลลาร์/บาร์เรล) ค่าน้ํามันเบรนท์ DFL ลดลงในแง่ที่แท้จริง (จากประมาณ 0.9 ดอลลาร์/บาร์เรล เป็นประมาณ 0.3 ดอลลาร์/บาร์เรล) และสเปรด CFD ของน้ํามันเบรนท์ได้กระชับลงอย่างรวดเร็ว (จากประมาณ 3.0 ดอลลาร์/บาร์เรล เป็นประมาณ 0.7 ดอลลาร์/บาร์เรลในสัปดาห์แรก)

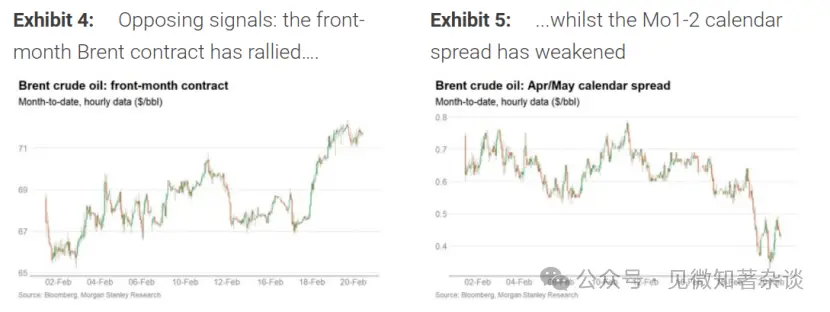

สเปรดของน้ํามันระยะยาวในแอ่งแอตแลนติกก็ลดลงเช่นกัน รวมถึงน้ํามันดิบแอฟริกาตะวันตกและน้ํามันดิบอื่นๆ ซึ่งเป็นรูปแบบที่มักสอดคล้องกับการเปลี่ยนแปลงของอุปทานสปอตไปสู่การผ่อนคลายแทนที่จะกระชับ

โดยรวมแล้ว ราคาฟิวเจอร์สที่เพิ่มขึ้น ค่าขนส่งที่เพิ่มขึ้น และความเบ้ของการกลับตัวของความเสี่ยง อยู่ร่วมกับการอ่อนตัวของสเปรดสปอตและการอ่อนตัวของสเปรดทางกายภาพ เป็นลักษณะทั่วไปของความต้องการกําหนดราคาในตลาดสําหรับพรีเมี่ยมความเสี่ยงทางภูมิรัฐศาสตร์และความเสี่ยงหาง มากกว่าที่จะเป็นปฏิกิริยาต่อการขาดแคลนในทันที

รูปที่ 4: สัญญาณที่ขัดแย้งกัน: สัญญาน้ํามันดิบเบรนท์เดือนหน้าเพิ่มขึ้น…

รูปที่ 5: … ในขณะเดียวกัน สเปรดปฏิทิน M1-M2 อ่อนตัวลง

อย่างไรก็ตาม ความเสี่ยงทางภูมิรัฐศาสตร์มีอยู่จริง เราแสดงรายการสี่สถานการณ์

ในช่วงไม่กี่สัปดาห์ที่ผ่านมา รายงานสาธารณะชี้ให้เห็นถึงการสะสมทรัพย์สินทางทหารของสหรัฐฯ อย่างมีนัยสําคัญในและรอบตะวันออกกลาง รวมถึงฝูงบินทางยุทธวิธีเพิ่มเติม (เอฟ-15, เอฟ-35 และเอฟ-22) เครื่องบินบรรทุกน้ํามันและระบบเรดาร์เตือนภัยล่วงหน้า และการปรับใช้กองทัพเรือที่เพิ่มขึ้น

ตามรายงานของสํานักข่าวหลายแห่ง USS Abraham Lincoln ได้มาถึงอ่าวด้วยชื่อ Gerald R. กลุ่มจู่โจมเรือบรรทุกเครื่องบินลําที่สองที่มี USS R. Ford เป็นแกนหลักกําลังเดินทาง รายงานล่าสุดของบีบีซีนิวส์กล่าวว่าเป็นการเสริมกําลังทางอากาศและกองทัพเรือของสหรัฐฯ ที่ใหญ่ที่สุดในภูมิภาคนับตั้งแต่การรุกรานอิรักในปี 2546

ในบริบทนี้ เรากําหนดกรอบสถานการณ์ต่อไปนี้

ก่อนที่จะดําดิ่งสู่การวิเคราะห์ เราจําเป็นต้องชี้แจง: แม้ว่าการปิดช่องแคบฮอร์มุซอย่างโจ่งแจ้งและยั่งยืนไม่ใช่เรื่องที่เป็นไปไม่ได้ แต่เราไม่ได้รวมไว้เป็นสถานการณ์หลัก เกณฑ์สําหรับผลลัพธ์ดังกล่าวสูงและความน่าจะเป็นดูต่ํามาก

กองเรือที่ 5 ของสหรัฐฯ ซึ่งมีสํานักงานใหญ่ในบาห์เรนมีหน้าที่รับผิดชอบมาอย่างยาวนานในการปกป้องเสรีภาพในการเดินเรือ และสหรัฐฯ และพันธมิตรมีขีดความสามารถทางอากาศและทางทะเลที่กว้างขวาง รวมถึงมาตรการตอบโต้ทุ่นระเบิด ซึ่งทําให้ยากต่อการรักษาการปิดอย่างต่อเนื่อง ความพยายามที่จะปิดจะก่อให้เกิดความเสียหายทางเศรษฐกิจต่ออิหร่านเอง เนื่องจากการส่งออกของอิหร่านยังขึ้นอยู่กับน่านน้ําเหล่านี้ และจะเป็นอันตรายโดยตรงต่ออุปทานให้กับลูกค้าหลัก เช่น จีน ซึ่งเป็นปัจจัยที่อาจก่อให้เกิดปฏิกิริยาระหว่างประเทศอย่างกว้างขวาง

ดังนั้น สอดคล้องกับประสบการณ์ในอดีต เราจึงมุ่งเน้นไปที่สถานการณ์ต่างๆ ตั้งแต่การลดความรุนแรงไปจนถึงแรงเสียดทานที่จํากัด การหยุดชะงักของห่วงโซ่การส่งออกในท้องถิ่นของอิหร่าน และความเสียหายด้านการขนส่งผ่านข้อจํากัดด้านการดําเนินงานและการขนส่งมากกว่าการปิดอย่างต่อเนื่อง

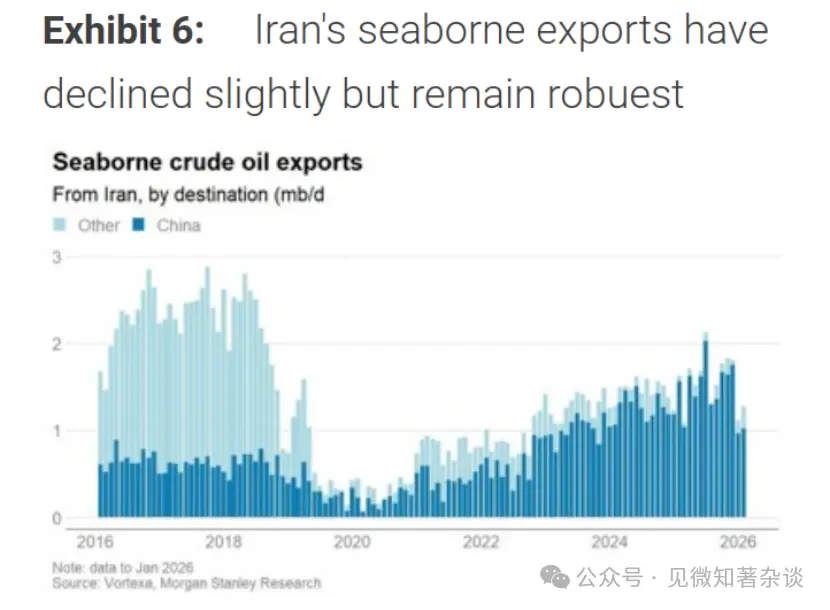

รูปที่ 6: การส่งออกทางทะเลของอิหร่านลดลงเล็กน้อย แต่ยังคงแข็งแกร่ง

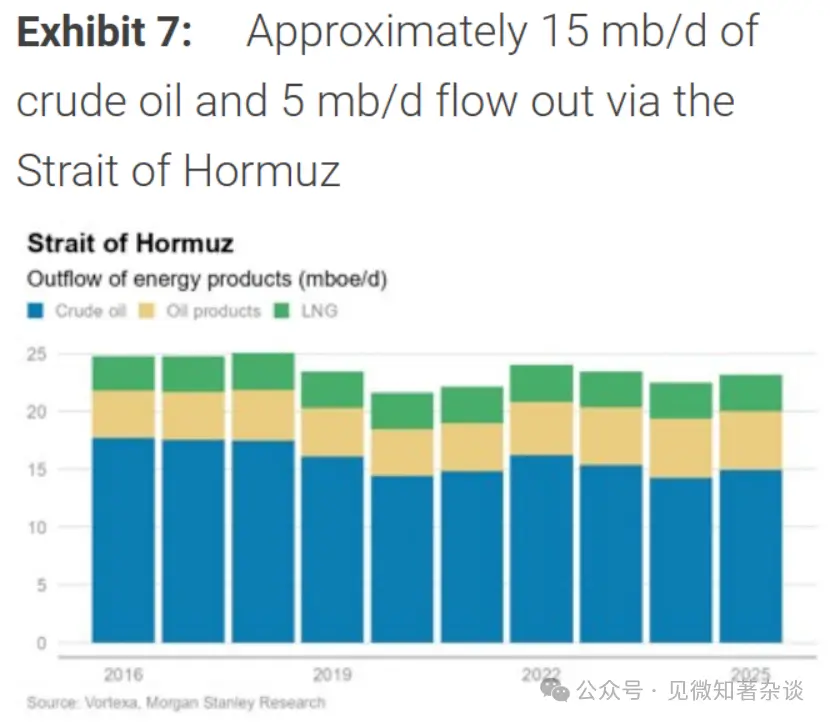

รูปที่ 7: น้ํามันดิบประมาณ 15 ล้านบาร์เรลต่อวันและน้ํามันกลั่น 5 ล้านบาร์เรลต่อวันถูกส่งออกผ่านช่องแคบฮอร์มุซ

รูปที่ 8: ภูมิภาคอ่าวตะวันออกกลาง

สถานการณ์ที่ 1 - ไม่มีการหยุดชะงักของอุปทาน: สถานการณ์คลี่คลายและเบี้ยประกันความเสี่ยงลดลง

สถานการณ์อ้างอิง ความเป็นไปได้มีความสําคัญ

ไม่มีผลกระทบต่อการผลิตหรือการส่งออก

พรีเมี่ยมความเสี่ยงลดลงที่ 7-9 ดอลลาร์/บาร์เรล: ราคาน้ํามันเบรนท์ลดลงกลับสู่ระดับต่ําสุดถึงปานกลางที่ 60 ดอลลาร์/บาร์เรล

ในสถานการณ์นี้ แรงกดดันทางการทูต รวมกับการส่งกําลังทหารของสหรัฐฯ ที่ชัดเจน พิสูจน์แล้วว่าเพียงพอที่จะกระตุ้นให้อิหร่านเจรจาปรับท่าทีนิวเคลียร์และหลีกเลี่ยงการเผชิญหน้าทางทหารโดยตรง การเจรจาอาจยังคงยาวนานและค่อยเป็นค่อยไป แต่การคุกคามด้วยกําลังถูกใช้เป็นประโยชน์เป็นหลักมากกว่าการโหมโรงของการดําเนินการจริง การบังคับใช้มาตรการคว่ําบาตรอาจยังคงเข้มงวด แต่จะไม่กําหนดข้อจํากัดเพิ่มเติมที่เปลี่ยนแปลงกระแสการส่งออกในปัจจุบันอย่างมีนัยสําคัญ

ส่งผลให้อุปทานน้ํามันทางกายภาพยังคงไม่เปลี่ยนแปลงเป็นส่วนใหญ่ การส่งออกของอิหร่านยังคงอยู่ในระดับล่าสุด และการขนส่งในภูมิภาคผ่านช่องแคบฮอร์มุซยังคงไม่ได้รับผลกระทบ ผลกระทบหลักของตลาดคือการกําจัดพรีเมี่ยมความเสี่ยงทางภูมิรัฐศาสตร์ที่ฝังอยู่ในราคาส่วนหน้าในปัจจุบัน

จากการวิเคราะห์การถดถอยของเราของสินค้าคงคลังเชิงพาณิชย์ของ OECD และสเปรดปฏิทิน Brent M1-M4 ในช่วง 25 ปีที่ผ่านมา (ดูแผนภูมิ) ระดับสินค้าคงคลังในปัจจุบันควรเป็นโครงสร้างสเปรดแบบคงที่ถึงเป็นบวกเล็กน้อย

สเปรดเบรนท์ M1-M4 ปัจจุบันซื้อขายที่ประมาณ 1.75 ดอลลาร์ต่อบาร์เรล ในสถานการณ์สมมติหากชัดเจนว่าจะไม่มีการหยุดชะงักของอุปทานทางกายภาพสเปรดอาจเชื่อมต่อกับระดับที่บอกเป็นนัยโดยการวิเคราะห์การถดถอยใกล้กับศูนย์ หากส่วนหน้าของเส้นโค้งเปลี่ยนเป็นบวกและราคาน้ํามันเบรนท์ในระยะยาวยังคงมีเสถียรภาพเป็นส่วนใหญ่ นั่นหมายความว่าราคาน้ํามันเบรนท์อยู่ในช่วงต่ําถึงกลาง 60 ดอลลาร์ต่อบาร์เรลในช่วงไม่กี่เดือนที่ผ่านมา

นี่แสดงให้เห็นว่าพรีเมี่ยมความเสี่ยงทางภูมิรัฐศาสตร์ที่ประมาณ 7-9 ดอลลาร์ต่อบาร์เรลอาจจางหายไปค่อนข้างเร็วในสถานการณ์การลดความรุนแรง การปรับเปลี่ยนส่วนใหญ่สามารถเกิดขึ้นได้ภายในไม่กี่วันถึงหลายสัปดาห์แทนที่จะเป็นเดือน โดยเฉพาะอย่างยิ่งหากผู้เข้าร่วมตลาดมั่นใจว่าอุปทานและการขนส่งในภูมิภาคจะไม่หยุดชะงัก

แบบอย่างล่าสุดแสดงให้เห็นว่าเบี้ยประกันภัยนี้จางหายไปเร็วเพียงใด ในเดือนมิถุนายน 2025 หลังจากความขัดแย้งระหว่างอิหร่านและอิสราเอล ราคาน้ํามันเบรนท์ดีดตัวขึ้นอย่างรวดเร็วจากช่วงกลาง 60 ดอลลาร์เป็นเกือบ 80 ดอลลาร์ต่อบาร์เรล เนื่องจากความกังวลเกี่ยวกับการยกระดับในภูมิภาคในวงกว้างและการหยุดชะงักที่อาจเกิดขึ้นกับการส่งออกในอ่าวไทย อย่างไรก็ตาม เนื่องจากโครงสร้างพื้นฐานด้านพลังงานและการไหลเวียนของการขนส่งได้รับการพิสูจน์แล้วว่าไม่ถูกแตะต้อง ราคาก็ลดลงกลับสู่ระดับก่อนเกิดความขัดแย้งภายในไม่กี่สัปดาห์

เหตุการณ์นี้เน้นย้ําว่าเบี้ยประกันภัยทางภูม