Тижневий огляд крипторинку від Gate Ventures (22 грудня 2025 року)

TLDR

- Японія активно залучає заощадження домогосподарств як стабільне джерело попиту на державні облігації. Випуск роздрібних JGB у 2024 році перевищив 5 трлн єн — це максимум за понад десятиліття.

- Очікувані макродані зі США, зокрема відкладені листопадові non-farm payrolls і CPI, визначають очікування щодо політики ФРС у 2026 році.

- Долар США залишається слабким у діапазоні високих 98, що відображає скорочення переваги ставок і очікування подальшого пом'якшення.

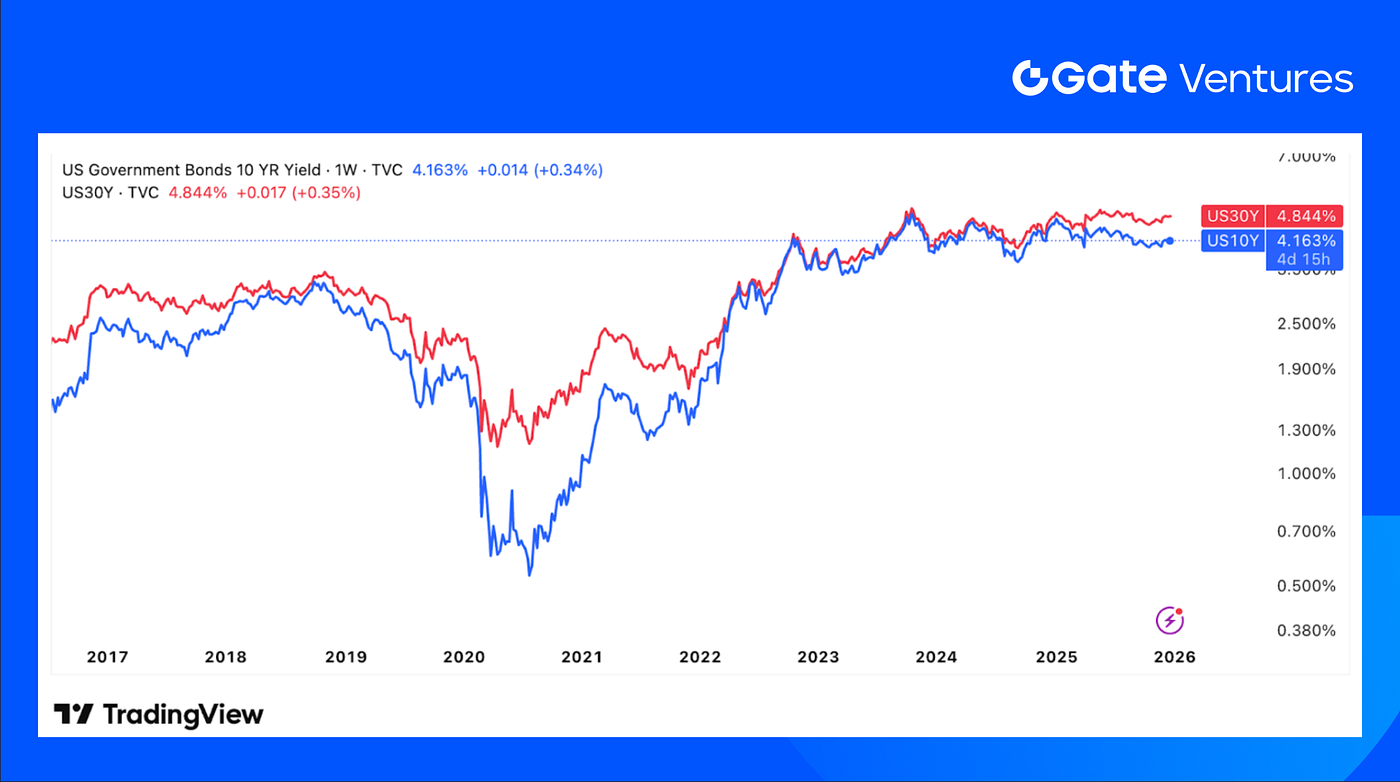

- Довгострокові дохідності казначейських облігацій США залишаються високими, незважаючи на зниження ставок: 10-річна — 4,16%, 30-річна — 4,84%. Це зумовлено невизначеністю щодо інфляції, премією за термін і побоюваннями щодо пропозиції.

- Золото оновило рекордний максимум понад $4 400/унція — підтримка з боку очікувань пом'якшення, слабкого долара, геополітичного хеджування і попиту центральних банків.

- Крипторинок під тиском: BTC +0,55% WoW, ETH −1,97% WoW; ETH/BTC знизився на 2,5% до 0,034, що фіксує слабкість ETH. Потоки ETF негативні: відтік з BTC ETF −$497,1 млн, з ETH ETF −$75,9 млн. Ринкові настрої слабкі, Fear & Greed Index — 25 ("Extreme Fear" — екстремальний страх).

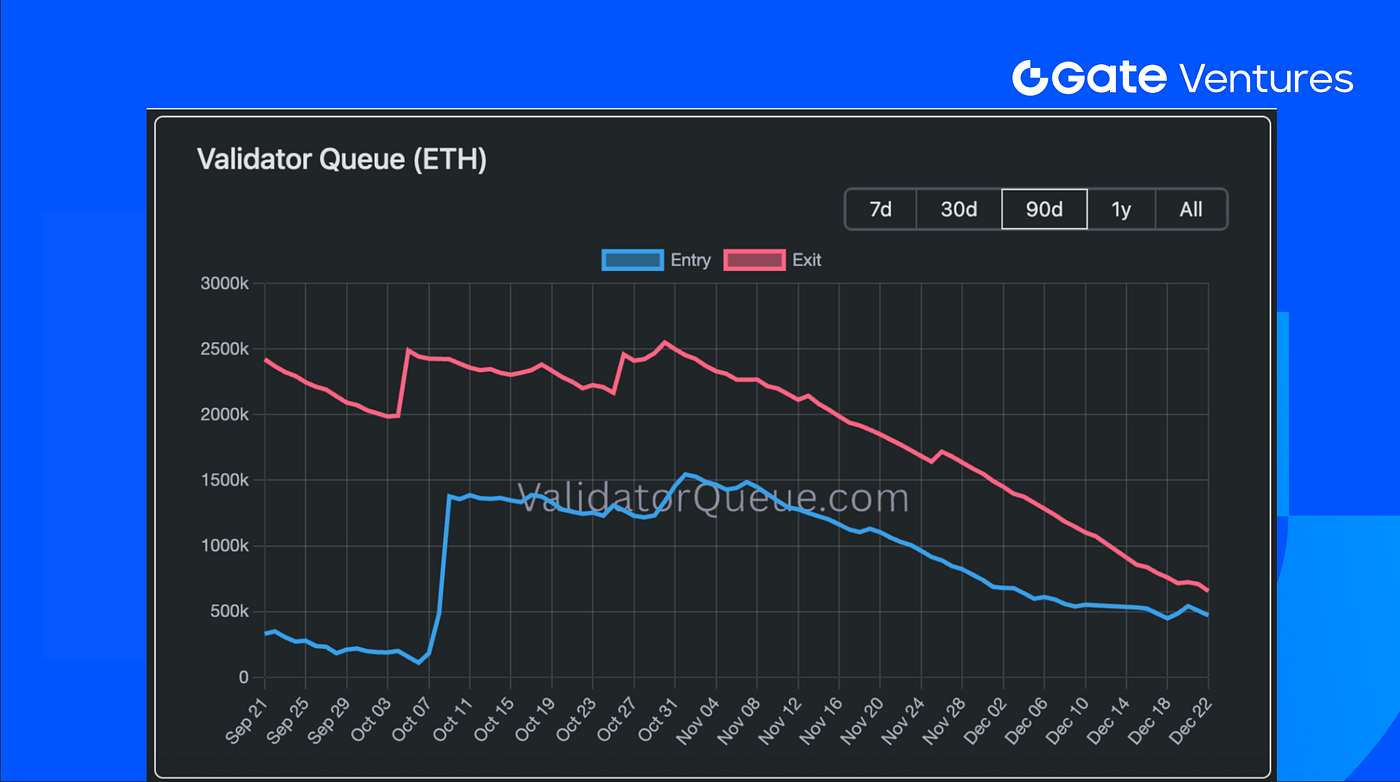

- Тиск на стейкінг ETH знижується — розрив між виходом і входом валідаторів скоротився до 180 тис. ETH, що означає менше великих валідаторів, які виходять. Ширина ринку слабка: загальна капіталізація −0,17%; без BTC і ETH −1,59%; без топ-10 −2,05%.

- Canton Network +22,6% на новинах DTCC щодо токенізації казначейських облігацій США у кастоді DTC, що посилює інституційну довіру.

- UNI +18,4% на тлі прогресу щодо голосування UNIfication, що дозволяє fee switch, burn 100 млн UNI і поліпшення економіки токена.

- Hegota — наступне оновлення Ethereum після Glamsterdam.

- MetaMask додав нативну підтримку Bitcoin, прискорюючи мультичейнову експансію.

- Securitize планує запуск регульованих токенізованих публічних акцій у 2026 році.

Макроогляд

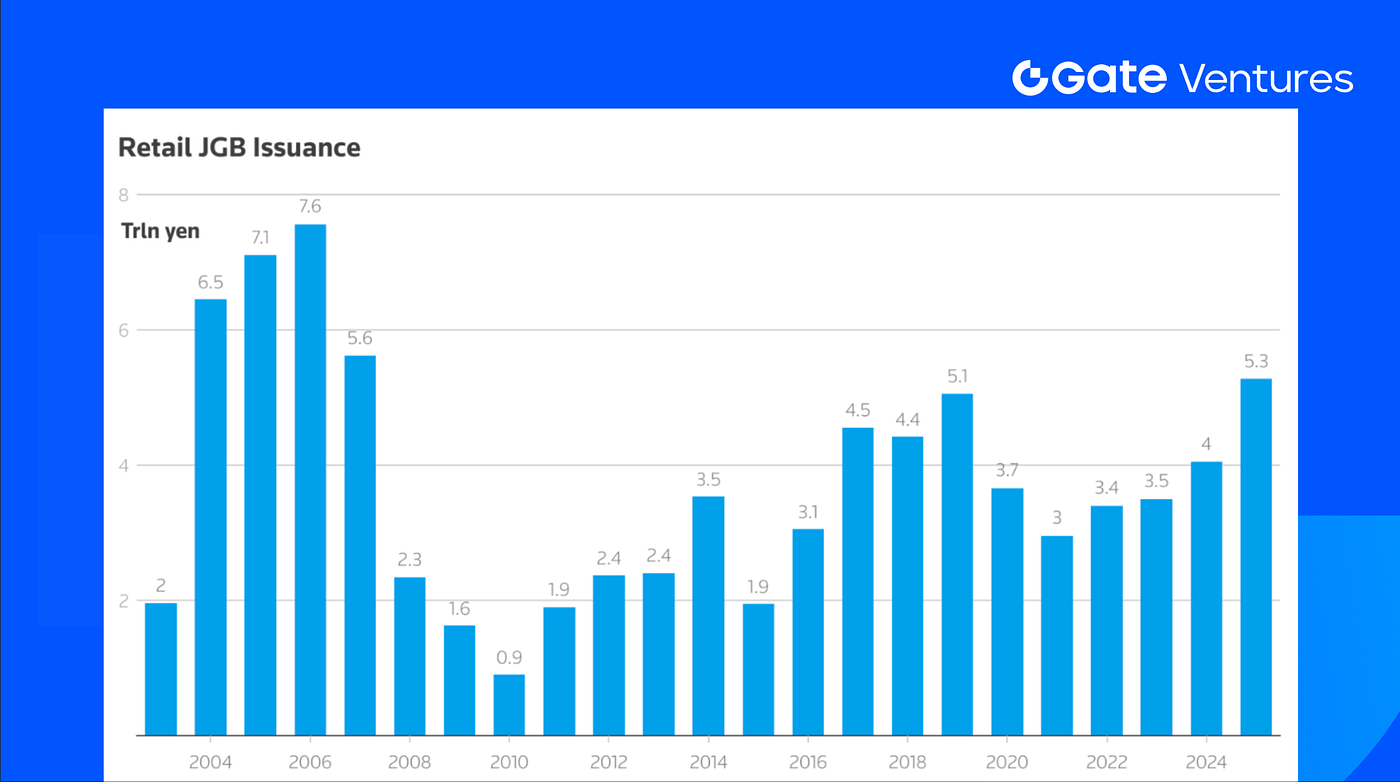

Японія прагне залучити великі заощадження домогосподарств — близько сім трлн доларів — як стабільне джерело попиту на державні облігації. Домогосподарства наразі володіють незначною часткою держборгу, але останні дані свідчать про зміну поведінки. Випуск роздрібних JGB зріс з менш ніж одного трлн єн у 2010 році до 5,3 трлн єн у 2024 році — це максимум за понад десятиліття. Відновлення пояснюється поверненням позитивної дохідності та ефективнішою трансмісією підвищених ставок у портфелі домогосподарств. (1)

Випуск роздрібних JGB

Тенденція проявляється у критичний момент, коли традиційні джерела попиту — центральний банк і комерційні банки — менш схильні чи здатні поглинати новий випуск. Банк Японії поступово нормалізує політику і скорочує присутність на ринку облігацій, тому розширення участі роздрібних інвесторів стає необхідним для стабільності ринку і фінансування. Якщо зростання роздрібного випуску буде стійким, перерозподіл заощаджень із депозитів у держоблігації допоможе Японії плавно перейти від надзвичайного монетарного стимулювання, зменшити залежність від інституційних балансів і обмежити зростання дохідності держоблігацій у середньостроковій перспективі.

Цього тижня очікуються ключові макродані, які можуть вплинути на ринкові очікування щодо політики ФРС і глобального зростання. У США ринки аналізують відкладені листопадові non-farm payrolls та рівень безробіття, а також оновлені CPI, що заплановані на початку тижня і можуть вплинути на очікування щодо зниження ставок у 2026 році. (2)

Щодо центральних банків, підсумок думок Банку Японії за грудневе засідання очікується 29 грудня — це дасть ринку уявлення про позицію BoJ щодо інфляції та політики після підвищення ставки. Також заплановані дані про середні контрактні ставки за кредитами і купівлю казначейських векселів Банком Японії, що допоможе оцінити ліквідність і кредитні тенденції на порозі 2026 року. (3)

DXY

U.S. Dollar Index (DXY) тримається у діапазоні високих 98 (≈98,6–98,7 на останніх закриттях), що узгоджується з очікуваннями додаткового пом'якшення у 2026 році і скороченням переваги ставок у США.

Дохідність 10-річних і 30-річних облігацій США

Дохідність 10-річної облігації — 4,16% на 22 грудня 2025 року, 30-річної — 4,84%. Довгострокові дохідності залишаються високими навіть після зниження ставки через (i) невизначеність щодо інфляції, (ii) премію за термін/побоювання пропозиції, (iii) перегляд ставок на різних ринках.

Золото

Золото вперше подолало $4 400/унція 22 грудня, спотова ціна — $4 412 після нового внутрішньоденного рекорду. Серед причин — очікування зниження ставок, слабкий долар, хеджування геополітичних ризиків і попит центральних банків. (4)

Огляд криптовалютного ринку

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC додав 0,55% за тиждень, ETH знизився на 1,97%. ETH/BTC впав на 2,5% до 0,034 — це фіксує слабкість ETH. (5)

З потоків: BTC ETF — чистий відтік $497,05 млн, ETH ETF — чистий відтік $75,89 млн. Ринкові настрої крихкі — Fear & Greed Index у зоні "Extreme Fear" з показником 25. (6)

Черга валідаторів ETH

Розрив між виходами та входами валідаторів ETH скоротився до 180 тис. ETH, що означає меншу зміну обсягу стейкінгу і менше великих валідаторів, які виходять. (7)

2. Загальна капіталізація ринку

Загальна капіталізація крипторинку

Загальна капіталізація крипторинку без BTC та ETH

Загальна капіталізація крипторинку без топ-10

Загальна капіталізація криптовалютного ринку знизилася на 0,17%. Без BTC та ETH — падіння на 1,59%, а ширший ринок альткоїнів без топ-10 — на 2,05%.

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap і Gate Ventures, станом на 22 грудня 2025 року

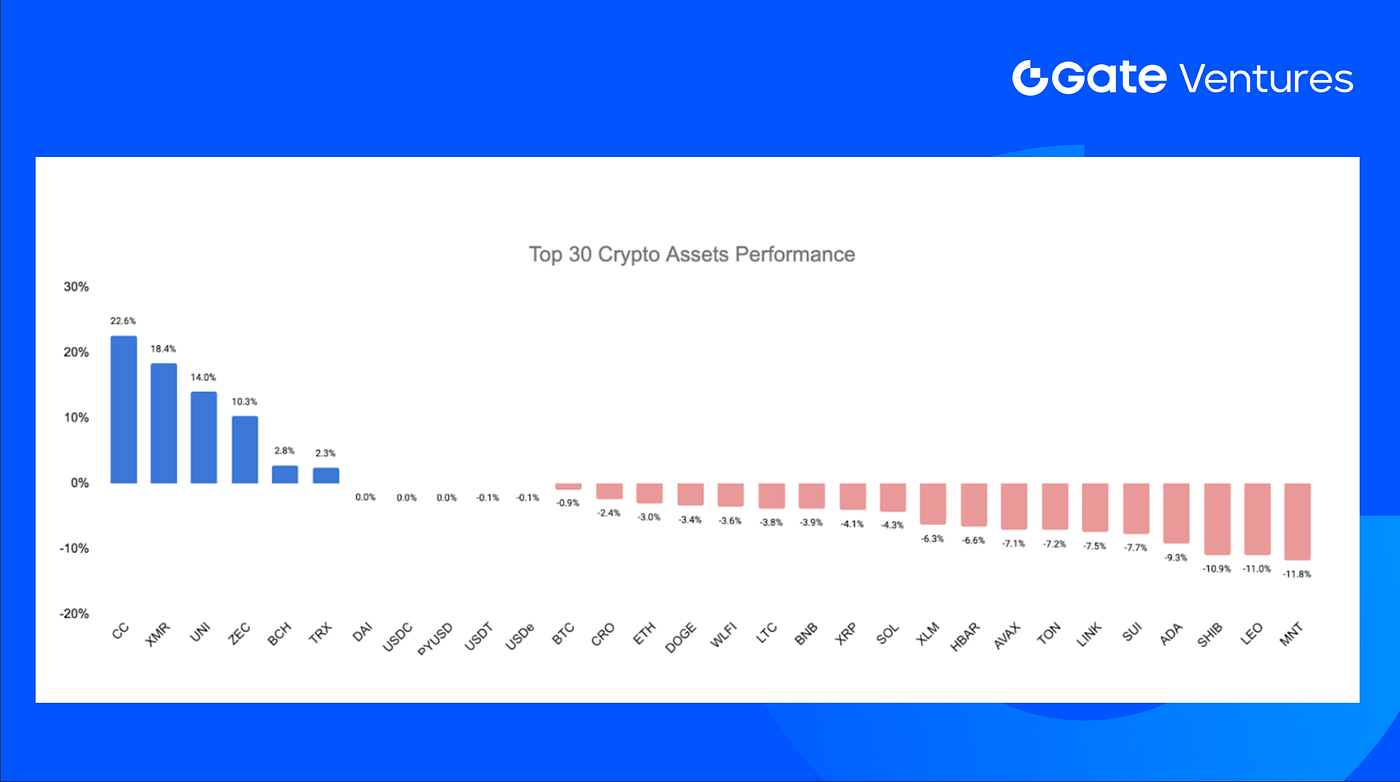

Серед топ-30 активів середнє падіння — 1,89%; Canton Network, XMR, UNI і Zcash — серед небагатьох, що показали зростання.

Canton Network вирізняється зростанням на 22,6% після оголошення DTCC щодо токенізації казначейських облігацій США у кастоді DTC на Canton. Підтримка Digital Asset — інституційної блокчейн-інфраструктури для банків і ринків — підтверджує статус Canton як інституційної платформи, що підкріплюється участю DTCC у управлінні мережею. (8)

UNI зріс на 18,4% — це результат прогресу голосування за "UNIfication", яке має бути прийняте з переважною підтримкою і активує fee switch. Пропозиція передбачає одноразове спалення 100 млн UNI з казни і впровадження аукціонів знижок на протокольні комісії для підвищення прибутковості постачальників ліквідності. (9)

Ключові події крипторинку

1. Hegota — наступне оновлення Ethereum після Glamsterdam

Core-розробники Ethereum назвали оновлення після Glamsterdam — "Hegota", що визначає структуру розробки на 2026 рік із двома релізами на рік. Оновлення на ранній стадії, основний EIP ще не обрано, рішення очікуються у лютому після фіналізації Glamsterdam. Оновлення інтегрує відкладені пункти і просуває цілі дорожньої карти — безстатусність та ефективність execution-layer, що підсилює перехід Ethereum до прогнозованих, поступових оновлень протоколу замість масштабних hard fork. (1)

2. MetaMask додає нативну підтримку Bitcoin, прискорюючи мультичейнову експансію

MetaMask впровадив нативну підтримку Bitcoin, що дозволяє купувати, обмінювати, надсилати і отримувати BTC у гаманці після року очікувань. Інтеграція усуває потребу у wrapped Bitcoin і позиціонує MetaMask як мультичейновий інтерфейс поряд з Ethereum, Solana, Sei і Monad. Мотивація BTC-свопів через reward points і анонс нових інтеграцій у 2026 році трансформують MetaMask із Ethereum-first у ширший шлюз для управління кросчейновими активами. (2)

3. Securitize планує запуск регульованих токенізованих публічних акцій у 2026 році

Securitize анонсував запуск нативно токенізованих публічних акцій на початку 2026 року — продукт як регульована ончейн-система торгівлі, що забезпечує реальне володіння акціями. Токени представлятимуть регульовані акції, записані у реєстрі емітента, і торгуватимуться ончейн через DeFi-інтерфейс, включно поза традиційними годинами. Поєднуючи роль transfer agent із блокчейн-випуском, Securitize прагне забезпечити програмованість і 24/7 ліквідність публічних акцій із KYC, AML і захистом інвесторів. (3)

Ключові венчурні угоди

1. ETHGas залучив $12 млн у Seed-раунді для ринку блокспейсу Ethereum

ETHGas залучив $12 млн у Seed-раунді під лідерством Polychain Capital, Stake Capital, Amber Group та інших для розробки стандартизованого ринку блокспейсу Ethereum. Платформа впроваджує pre-confirmations і blockspace commitments для зменшення волатильності gas і прогнозованого виконання. Оскільки додатки вимагають реального часу і бюджетованого UX, інвестиція демонструє віру у блокспейс як фінансовий примітив для наступного покоління gasless додатків Ethereum. (4)

2. Tether очолив $8 млн стратегічний раунд у Speed для Lightning-native платіжних рішень

Speed залучив $8 млн у стратегічному раунді під керівництвом Tether і Ego Death Capital для розширення Lightning-native платіжної інфраструктури з розрахунками у BTC і USDT. Обробляючи понад $1,5 млрд річного обсягу, Speed орієнтується на миттєві, низькокомісійні глобальні платежі для споживачів і продавців. Стабільні монети і Lightning зближуються для реального бізнесу — інвестиція фіксує попит на Bitcoin-інфраструктуру, що забезпечує масштабовані, регульовані і стабільні цифрові платежі. (5)

3. Harbor залучив $4,2 млн у Seed-раунді для DEX з нативними активами

Harbor залучив $4,2 млн у Seed-раунді під керівництвом Susquehanna Crypto і Triton Capital та інших для розробки DEX з нативними активами для гаманців і додатків. Платформа адаптується до зростання кількості ланцюгів і переміщення активів ончейн, Harbor фокусується на швидкому з'єднанні мереж. Фрагментація ринку і критичність інтероперабельності — інвестиція демонструє попит на гнучку інфраструктуру для мультичейнової фінансової системи. (6)

Венчурні ринкові метрики

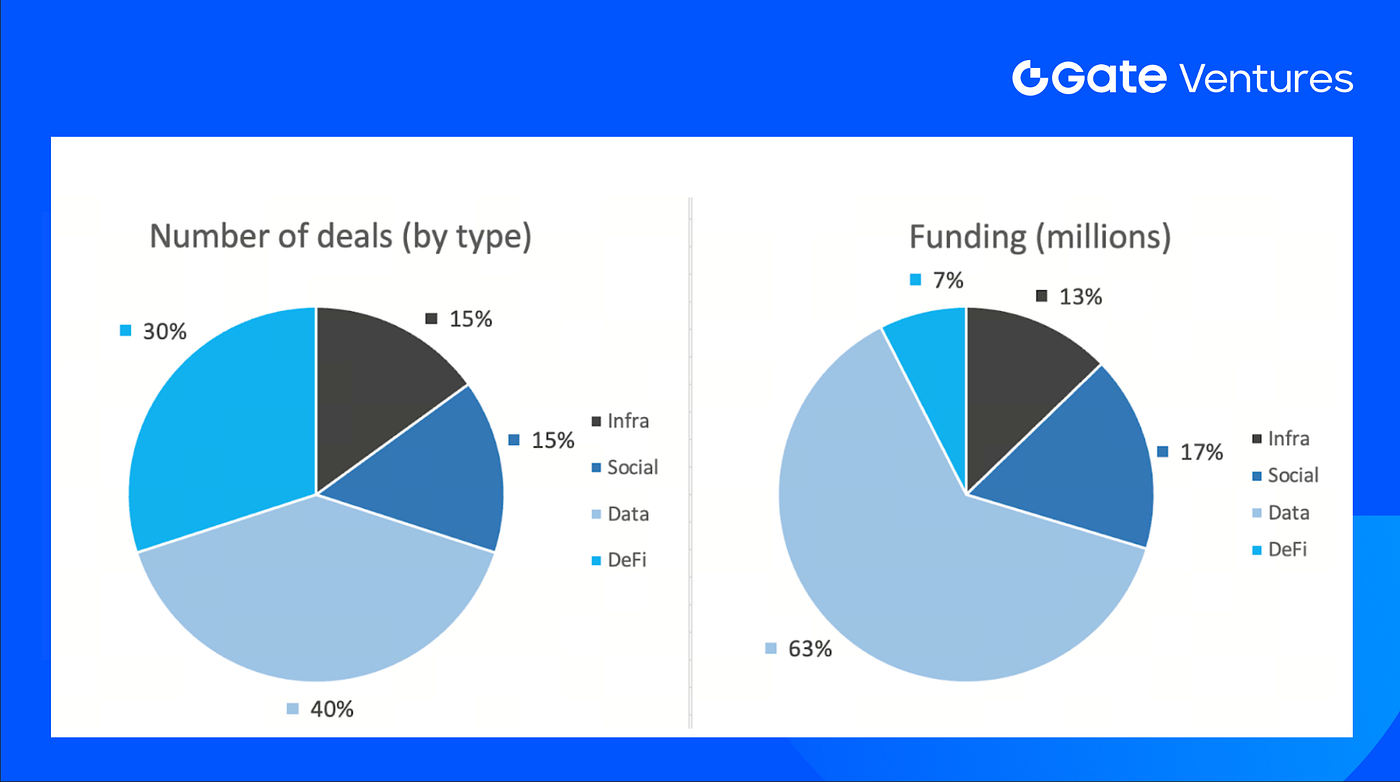

За минулий тиждень укладено 20 угод: Data — 8 (40%), Infra — 3 (15%), Social — 3 (15%), DeFi — 6 (30%).

Тижнева зведена інформація про венчурні угоди, Джерело: Cryptorank і Gate Ventures, станом на 22 грудня 2025 року

Загальна сума фінансування за тиждень — $329 млн; 4/20 угод не розкрили суму. Найбільше фінансування у секторі Data — $207 млн. Найбільші угоди: RedDotPay — $107 млн, Fuse — $70 млн.

Тижнева зведена інформація про венчурні угоди, Джерело: Cryptorank і Gate Ventures, станом на 22 грудня 2025 року

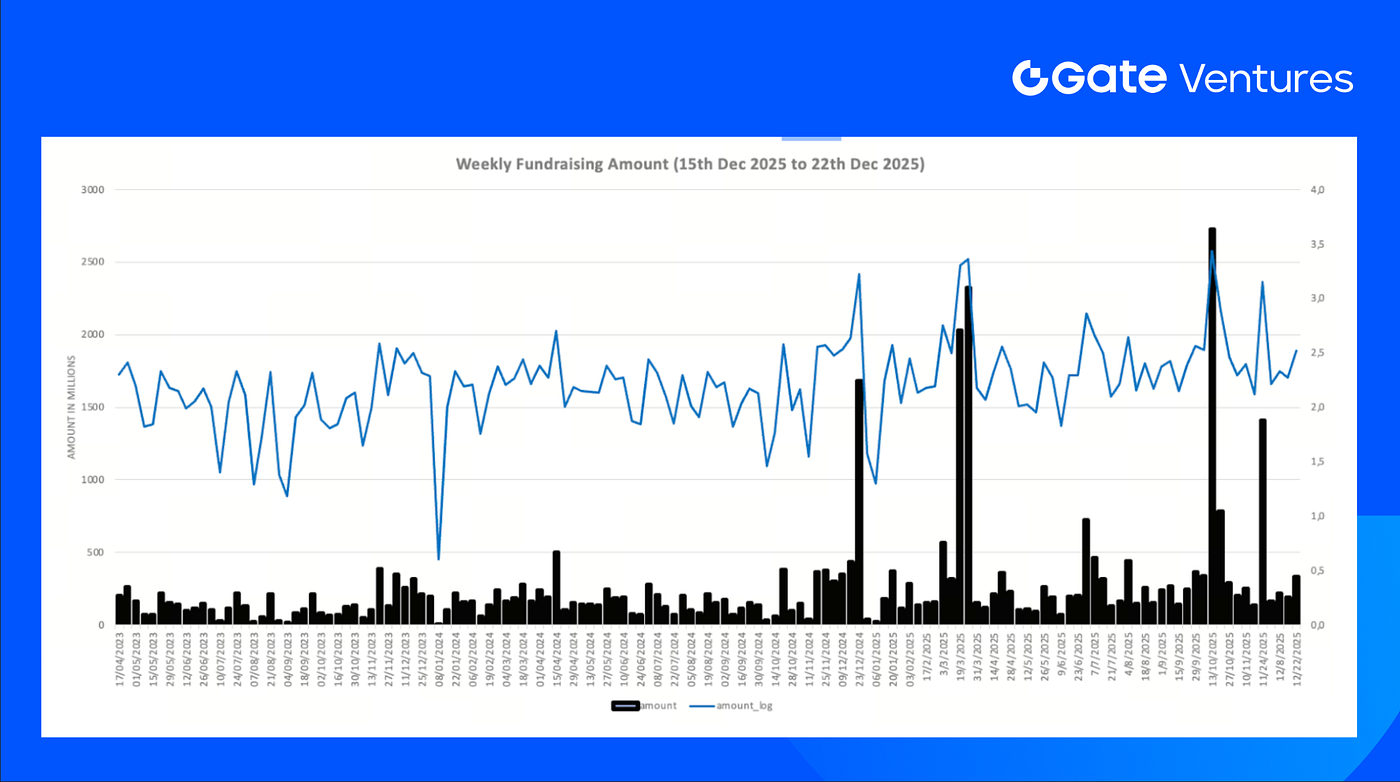

Тижневий обсяг фінансування зріс до $329 млн за 3-й тиждень грудня 2025 року — це на 75% більше, ніж тижнем раніше. За той самий період минулого року фінансування було нижчим на −410%.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, що інвестує у децентралізовану інфраструктуру, middleware і додатки, які трансформують світ у епоху Web 3.0. Gate Ventures працює з лідерами галузі по всьому світу, підтримує команди і стартапи, здатні переосмислити соціальні та фінансові взаємодії.

Вебсайт | Twitter | Medium | LinkedIn

Матеріал не є пропозицією, запрошенням чи рекомендацією. Завжди звертайтеся до незалежних професійних консультантів перед інвестуванням. Gate Ventures може обмежити або заборонити використання сервісів у окремих юрисдикціях. Детальніше — у чинній угоді користувача.

Джерела:

- Japan eyes $7 trillion household savings pile for fresh bond demand, https://www.reuters.com/business/finance/japan-eyes-7-trillion-household-savings-pile-fresh-bond-demand-2025-12-22/

- Explainer: Delayed US employment, CPI reports are due this week, with many gaps, https://www.reuters.com/markets/us/delayed-us-employment-cpi-reports-are-due-this-week-with-many-gaps-2025-12-15/

- Bank of Japan release schedule, https://www.boj.or.jp/en/about/calendar/index.htm

- Gold jumps over 2% to all-time peak; silver follows with record gain, https://www.reuters.com/world/india/gold-hits-record-high-fed-rate-cut-bets-silver-scales-fresh-peak-2025-12-22/

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- ETH Validator Queue, https://www.validatorqueue.com/

- Canton Network x DTCC Partnership, https://www.dtcc.com/news/2025/december/17/dtcc-and-digital-asset-partner-to-tokenize-dtc-custodied-us-treasury-securities

- UNIfication Goverance Vote, https://coinmarketcap.com/community/articles/69489225cecd084459513cd8/

- Hegota unveiled as Ethereum’s next upgrade following Glamsterdam, https://www.theblock.co/post/383275/ethereum-developers-name-post-glamsterdam-upgrade-hegota-as-2026-roadmap-takes-shape

- MetaMask adds native Bitcoin support as multichain expansion accelerates,https://metamask.io/news/bitcoin-on-metamask-btc-wallet?utm_source=twitter&utm_medium=social&utm_campaign=cmp-761302056-afbf08

- Securitize plans launch of fully compliant tokenized public stocks in 2026,https://cointelegraph.com/news/stocks-reach-web3-as-securitize-announces-real-regulated-shares-stocks-for-on-chain-trading

- ETHGas raises $12M Seed round to build Ethereum’s blockspace market, https://www.ethgas.com/blog/ethgas-raises-12m-to-accelerate-ethereums-realtime-gasless-future

- Tether leads $8M Strategic round in Speed’s Lightning-native payment rails, https://tether.io/news/tether-leads-8m-strategic-investment-in-speed-to-advance-lightning-native-stablecoin-powered-payments/

- Harbor raises $4.2M Seed round to build a high-performance native-asset DEX, https://x.com/ovedm606/status/2001028474644177160?s=20

Поділіться

Контент

Пов’язані статті

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)

Тижневий огляд криптовалютного ринку від Gate Ventures (01 вересня 2025 року)