Щотижневий огляд криптовалют від Gate Ventures (3 листопада 2025)

Коротко

- На жовтневому засіданні FOMC зниження ставки на 25 б.п. відповідало очікуванням ринку, однак голоси проти засвідчили зростаючі розбіжності всередині ФРС.

- Цього тижня очікуються дані ISM щодо виробничого та сервісного PMI, торговий баланс за вересень, звіт ADP щодо зайнятості, показники ринку праці за жовтень, індекс споживчих настроїв Мічиганського університету та інші.

- Минулого тижня крипторинок залишався під тиском: BTC впав на 3,51%, ETH — на 5,99%. З BTC-ETF було виведено $607,35 млн, тоді як ETH-ETF зафіксували приплив $114,18 млн. Індекс страху та жадібності знизився до 42 (страх), а співвідношення ETH/BTC впало ще на 2,64% до 0,0346.

- Загальна капіталізація крипторинку скоротилася на 3,92%, при цьому альткоїни поза топ-10 втратили 4,37%. Єдиним сектором, що перевершив ринок, стала приватність — лідерами були ZEC, ZK, DASH та MINA.

- Серед топ-30 токенів середнє падіння становило 11,56%. Зростання зафіксували лише TAO (+12,5%), LEO, ZEC (+7,2%) та HBAR (+1,2%).

- Серед нових лістингів — Canton Network (CC), блокчейн інституційного рівня за підтримки провідних фінансових компаній, який після TGE торгувався в діапазоні $0,13–$0,16, а також Kite AI — децентралізована AI-мережа для обчислень, підтримана General Catalyst і PayPal Ventures, яка досягла піку $0,20 і стабілізувалася біля $0,13.

- Публічний тестнет Arc від Circle запущено, до участі долучилися світові фінансові гіганти.

- Хардфорк Fusaka стартує 3 грудня — він принесе масштабованість і оновлення даних для Ethereum.

- Securitize оголосила про SPAC-угоду на $1,25 млрд, що стало важливою віхою для ончейн-фінансів.

Макроогляд

На жовтневому засіданні FOMC зниження ставки на 25 б.п. відповідало очікуванням ринку, але незгода окремих членів показала зростаючі розбіжності у ФРС.

Федеральна резервна система знизила ставку на 25 базисних пунктів у жовтні, що відповідало очікуванням ринку. Двоє членів проголосували проти: губернатор Стівен Міран виступив за зниження на 50 б.п., підтримавши позицію Трампа; президент ФРБ Канзас-Сіті Томас Шмід запропонував залишити ставку без змін. Формулювання політичної заяви майже не змінилися з вересня: зростання зайнятості сповільнилося, рівень безробіття зріс, але залишається низьким; інфляція з початку року підвищилася і залишається високою. Ринки найбільше занепокоїла «яструбина» риторика Пауелла щодо можливого зниження ставки в грудні. На пресконференції він заявив: «Додаткове зниження ставки на грудневому засіданні не є вирішеним питанням, і це зовсім не так». Він додав, що у вересні ставку знизили через слабкість ринку праці, але «логіка надалі може бути іншою». Також він відзначив явну незгоду серед членів ФРС на цьому засіданні.

Щодо балансу: ФРС оголосила про завершення політики кількісного згортання (QT) 1 грудня. З цього моменту скорочення портфеля казначейських облігацій США на $5 млрд на місяць припиняється, а погашення основної суми буде реінвестовано. Ліміт на скорочення іпотечних цінних паперів (MBS) залишиться на рівні $35 млрд на місяць, але погашення основної суми буде реінвестовано в казначейські векселі (T-bills).

Цього тижня очікується публікація макроекономічних даних: PMI виробничого та сервісного секторів ISM, торговий баланс за вересень, звіт ADP щодо зайнятості, дані по ринку праці за жовтень, індекс споживчих настроїв Мічиганського університету тощо. Через триваючий шатдаун уряду США основна увага буде приділена даним приватного сектору, включаючи PMI від ISM, звіт ADP та індекс довіри споживачів від Мічиганського університету. Подальший аналіз впливу сильного економічного зростання США та побоювань щодо державної політики буде здійснюватися на основі цих публікацій, а також результатів інших провідних економік. (1, 2)

Polymarket: Рішення ФРС у грудні

DXY

Індекс долара закрив жовтень на сильному висхідному тренді, піднявшись до близько 99,8 — це найвищий рівень з початку серпня, що підтримується «яструбиною» риторикою ФРС. (3)

Дохідність 10-річних і 30-річних держоблігацій США

Дохідність 10-річних держоблігацій США досягла 4,10% минулої п’ятниці, продемонструвавши суттєве зростання завдяки обережним діям ФРС і «яструбиній» риториці щодо майбутньої політики. (4)

Золото

Ціни на золото знизилися на 1% у п’ятницю через невизначеність щодо зниження ставки цього року, зупинившись біля $3 995 за унцію. (5)

Огляд крипторинків

1. Основні активи

Ціна BTC

Ціна ETH

Співвідношення ETH/BTC

BTC впав на 3,51% за минулий тиждень, тоді як ETH знизився на 5,99%. З Bitcoin-ETF було виведено $607,35 млн, натомість Ethereum-ETF зафіксували приплив $114,18 млн. (6)

Індекс страху та жадібності BTC знизився до 42, повернувшись у зону «страху». Тим часом співвідношення ETH/BTC продовжує стійке зниження з серпня, впавши ще на 2,64% минулого тижня — до 0,0346.

2. Загальна капіталізація ринку

Загальна капіталізація крипторинку

Загальна капіталізація крипторинку без BTC та ETH

Загальна капіталізація крипторинку без топ-10

Загальна капіталізація крипторинку знизилася на 3,92% за тиждень, а ринок без BTC та ETH впав на 3,77%. Альткоїни поза топ-10 втратили 4,37%.

Єдиним сектором, який зберіг стійкість, стала приватність. Токени ZEC (Zcash), ZK (zkSync), DASH (Dashpay) та MINA (Mina Protocol) зафіксували значне зростання на фоні загального спаду ринку.

3. Динаміка топ-30 криптоактивів

Джерело: Coinmarketcap та Gate Ventures, станом на 3 листопада 2025

Загалом ринок залишався слабким: більшість із топ-30 токенів зазнали втрат, середнє падіння склало 11,56%. Лише TAO (Bittensor), LEO (UNUS SED LEO), ZEC (Zcash) і HBAR (Hedera) змогли показати зростання.

TAO очолив зростання, підскочивши на 12,5% після запуску першого у Європі стейкованого TAO ETP від Deutsche Digital Assets, що викликало значний інституційний інтерес.

ZEC виріс на 7,2% після того, як Electric Coin Co. (ECC), команда-розробник Zcash і гаманця Zashi, оприлюднила дорожню карту на 4 квартал 2025 року, що підвищило довіру до розвитку проєкту. (9)

4. Запуск нових токенів

Canton Network — це блокчейн інституційного рівня, створений для забезпечення приватної взаємодії між фінансовими ринками. У співпраці з такими лідерами, як Goldman Sachs, Capgemini та Microsoft, він надає децентралізовану інфраструктуру для токенізації та розрахунків із регульованими активами.

Після TGE токен (CC) було лістинговано на OKX, Bybit, Binance Pre-Market та Hyperliquid Futures, де він торгувався в діапазоні $0,13–$0,16.

Kite AI — це децентралізована мережа для AI-обчислень і координації, яка забезпечує верифіковане навчання та інференс моделей на блокчейні. Вона впроваджує токенізовану екосистему, що об’єднує постачальників даних, розробників моделей і операторів обчислювальних вузлів через прозорі смарт-контрактні стимули.

Проєкт, підтриманий провідними інвесторами, такими як General Catalyst і PayPal Ventures, привернув значну увагу ринку. Після лістингу на ф’ючерсних ринках провідних бірж, включаючи Gate, OKX і Bybit, Kite стартував біля $0,13, короткочасно підскочив до $0,20 і згодом стабілізувався біля $0,13.

Ключові події крипторинку

1. Публічний тестнет Arc від Circle запущено, до участі долучилися світові фінансові гіганти

Circle запустила публічний тестнет Arc — корпоративного блокчейну Layer 1, створеного для інтеграції глобальної фінансової інфраструктури на блокчейні. До участі приєдналися понад 100 інституцій, включаючи BlackRock, Visa, Apollo, BNY Mellon і Deutsche Bank, які працюють у сферах платежів, ринків капіталу та технологій. Arc пропонує фіналізацію транзакцій менш ніж за секунду, передбачувані доларові комісії та нативний USDC як газ. Запуск відбувся після IPO Circle на $1,2 млрд і підкреслює прагнення компанії стати основою інституційних фінансів на блокчейні. (10)

2. Хардфорк Fusaka стартує 3 грудня — масштабованість і оновлення даних для Ethereum

Розробники Ethereum Foundation підтвердили 3 грудня як дату запуску оновлення Fusaka в основній мережі після успішних тестувань на Hoodi, Holesky та Sepolia. Зворотно сумісний хардфорк впроваджує близько десятка EIP, включно з PeerDAS для покращеного семплінгу даних, п’ятикратне підвищення ліміту газу до 150 млн і розширення обсягу blob-даних. Fusaka спрямована на масштабування та підвищення ефективності валідаторів і є найзначнішим оновленням Ethereum з часів Pectra; перед запуском проведено аудит безпеки із винагородою $2 млн. (11)

3. Securitize оголосила про SPAC-угоду на $1,25 млрд, що стало віхою для ончейн-фінансів

Securitize, лідер у сфері токенізованих цінних паперів, стане публічною компанією через SPAC-угоду на $1,25 млрд під егідою Cantor Fitzgerald із лістингом на Nasdaq під тікером SECZ. Компанія також токенізує власний капітал, підкреслюючи свою місію з цифровізації ринків капіталу. Securitize підтримують BlackRock, ARK Invest і Morgan Stanley; вона випускає BUIDL-фонд BlackRock — перший токенізований казначейський фонд на $1 млрд. До лістингу входить PIPE на $469 млн під керівництвом Arche, ParaFi, Hanwha і Borderless, спрямований на масштабування регульованої ончейн-фінансової інфраструктури. (12)

Ключові венчурні угоди

1. Standard Economics залучила $9 млн для забезпечення дешевих міжнародних переказів, орієнтуючись на необанкованих користувачів через стейблкоїн-реміттанси

Standard Economics, стартап у сфері стейблкоїн-реміттансів, заснований колишніми співробітниками SpaceX та X, залучив $9 млн у посівному раунді під лідерством Paradigm за участю Lightspeed та стратегічних бізнес-ангелів. Додаток Uno дозволяє здійснювати безкоштовні міжнародні платежі в Мексиці, з подальшими планами виходу на ринки Аргентини та Філіппін. Орієнтуючись на необанкованих, компанія прагне зробити стейблкоїн-перекази такими ж доступними, як інтернет. Раунд підкреслює зростання масового впровадження дешевої та комплаєнтної цифрової доларової платіжної інфраструктури. (13)

2. ZAR залучила $12,9 млн від a16z, Dragonfly та VanEck для розповсюдження стейблкоїнів через магазини та кіоски

ZAR, пакистанський фінтех-стартап, залучив $12,9 млн у раунді під лідерством Andreessen Horowitz (a16z) за участю Dragonfly Capital, VanEck Ventures, Coinbase Ventures та Endeavor Catalyst. Засновники — Себастьян Шолл і Брендон Тімінскі. ZAR конвертує готівку у стейблкоїни через місцеві магазини та телефонні кіоски, орієнтуючись на понад 100 млн необанкованих пакистанців. Фінансування підтримує експансію на ринки, що розвиваються, на фоні формалізації крипторегулювання в Пакистані через новий орган PVARA. (14)

3. Accountable залучила $7,5 млн для розширення неконтрольованої кредитної платформи та інституційної перевірки платоспроможності у сфері DeFi

Accountable, протокол неконтрольованого кредитування у крипто, залучив $7,5 млн у раунді під лідерством Pantera Capital за участю OKX Ventures, Onigiri Capital і KPK. Фінансування дозволить розширити команду та підтримати запуск основної мережі в середині листопада. Accountable позиціонується як шар прозорості для інституційного кредитування, верифікуючи понад $1 млрд активів і пропонуючи доказ платоспроможності в реальному часі. Pantera вважає, що це «відсутній шар» у криптокредитуванні, який вирішує проблеми, що виникли під час кризи 2022 року. (15)

Венчурні ринкові метрики

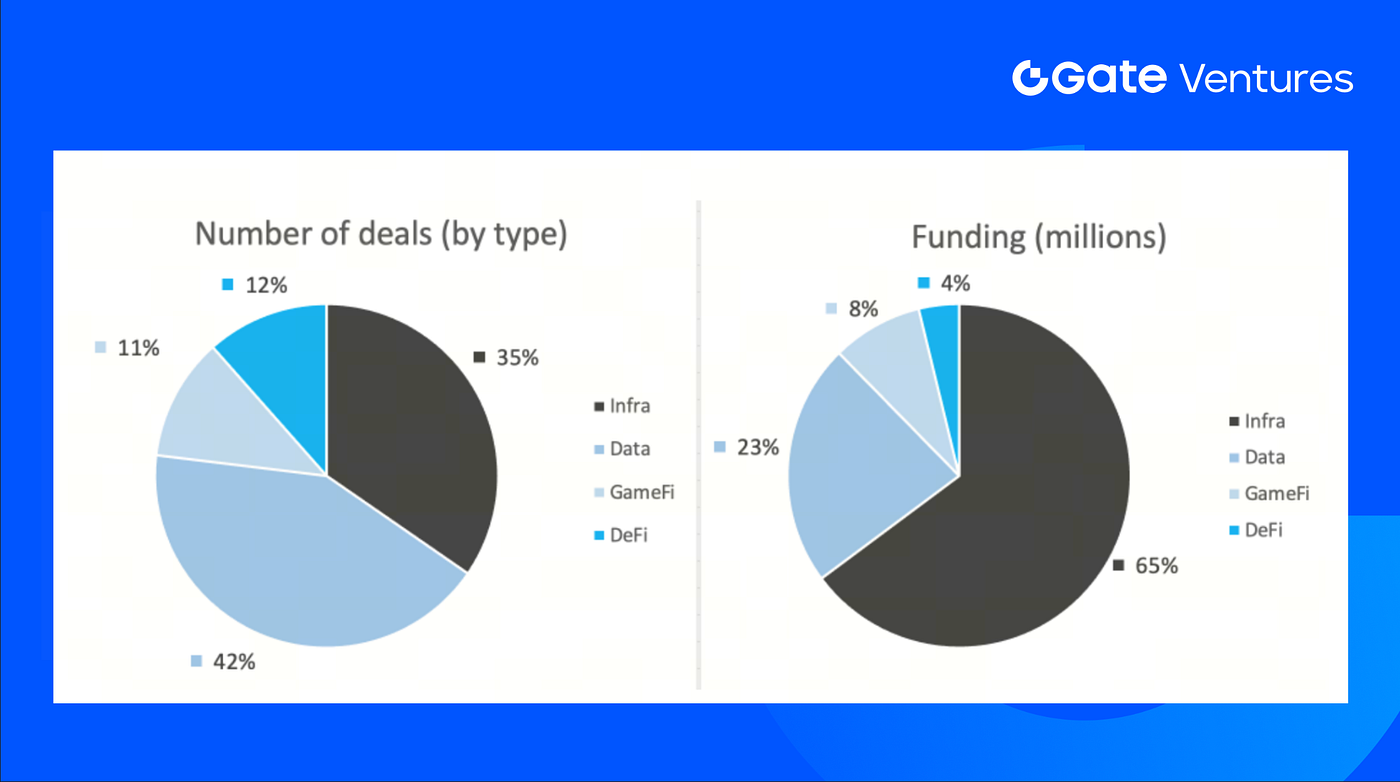

Кількість угод, укладених за минулий тиждень, склала 26, з яких 11 припадає на сектор Data, що становить 42% від загальної кількості. Сектор Infra має 9 угод (35%), Gamefi — 3 (12%) та DeFi — 3 (12%).

Щотижневий огляд венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 3 листопада 2025

Загальна сума розкритого фінансування за минулий тиждень становила $211 млн, 8% угод (7/26) не розкривали обсяг залучених коштів. Найбільше фінансування отримав сектор Infra — $137 млн. Найбільші угоди: Bron — $15 млн, ZAR — $12,9 млн.

Щотижневий огляд венчурних угод, джерело: Cryptorank і Gate Ventures, станом на 3 листопада 2025

Загальний обсяг щотижневого фінансування знизився до $211 млн за 5-й тиждень жовтня 2025 року, що на 31% менше порівняно з попереднім тижнем. Проте у річному вимірі за аналогічний період минулого року показник зріс на 36%.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate.com, що фокусується на інвестиціях у децентралізовану інфраструктуру, middleware та застосунки, які трансформують світ у добу Web 3.0. Співпрацюючи з лідерами галузі по всьому світу, Gate Ventures підтримує перспективні команди та стартапи, які мають ідеї та компетенції для переосмислення соціальних і фінансових взаємодій.

Сайт | Twitter | @gate_ventures">Medium | LinkedIn

Цей матеріал не є пропозицією, запрошенням чи рекомендацією. Перед прийняттям будь-яких інвестиційних рішень завжди звертайтесь за незалежною професійною консультацією. Зверніть увагу, що Gate Ventures може обмежувати або забороняти використання всіх або частини сервісів у певних юрисдикціях. Детальніше — у відповідній угоді користувача.

Джерела:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-3-november-2025.html

- Fed Decision in December, Polymarket, https://polymarket.com/event/fed-decision-in-december?tid=1762146604410

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Launch of TAO staked ETP in Europe, https://coinmarketcap.com/community/articles/6905e9560ba95b2b1712833b/

- ZCash Developer ECC’s roadmap announcement, https://coinmarketcap.com/community/articles/6906f4861ab7be27d0157855/

- Circle’s Arc public testnet goes live, drawing participation from global financial giants,https://www.theblock.co/post/376497/circle-launches-arc-public-testnet-blackrock-visa-anthropic-among-institutional-participants

- Fusaka hard fork to go live Dec. 3, bringing scalability and data upgrades to Ethereum,https://www.theblock.co/post/377065/ethereum-devs-officially-target-dec-3-for-fusaka-upgrade

- Securitize announces $1.25B SPAC deal, marking milestone for onchain finance,https://www.theblock.co/post/376583/tokenization-giant-securitize-to-go-public-via-1-25-billion-spac-deal

- Standard Economics secures $9M to to power low-cost global transfers, targeting unbanked users through stablecoin-based remittances,https://www.ainvest.com/news/standard-economics-aims-starlink-money-9m-seed-2510/

- ZAR raises $12.9M from a16z, Dragonfly, and VanEck to distribute stablecoins via corner stores and kiosks,https://cointelegraph.com/news/a16z-backs-zar-stablecoins-pakistan

https://x.com/zardotapp/status/1983140063832625398 - Accountable raises $7.5M to expand undercollateralized crypto credit platform and institutional-grade solvency verification in DeFi space,https://blockworks.co/news/pantera-funding-round-accountable

Поділіться

Контент

Пов’язані статті

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)

Тижневий огляд криптовалютного ринку від Gate Ventures (01 вересня 2025 року)