Gate 研究院:加密錢包演進與 CEX 上鏈化

本報告全面梳理了加密錢包自比特幣時代作為私鑰管理工具,逐步演變為鏈上金融核心入口的發展歷程。研究回顧了 DeFi Summer、銘文、Meme 及鏈上衍生品浪潮如何不斷拓展錢包的功能邊界,推動其從單純的被動資產管理工具,升級為 All-In-One 的鏈上「類 CEX」平台,並深入分析錢包於資產發行、交易及分發等場景下的商業化突破。摘要

- Bitcoin 白皮書明確錢包的本質:它是私鑰與簽章工具,而非帳戶體系。私鑰即代表控制權,這也奠定了加密產業的核心共識——Not your keys, not your coins。

- DeFi Summer 促使錢包從低頻資產管理工具升級為鏈上 DeFi 的必經門檻。

- 熊市並未阻礙錢包的演進,反而推動 All-In-One 模式成為主流,並在銘文與 Meme 浪潮的高頻應用場景下獲得驗證。

- CEX 透過嵌入式錢包擴展自身邊界,將既有優勢無縫嫁接至鏈上生態,實現交易所用戶一鍵進入 Web3 的全方位體驗。

一、錢包的起點

加密貨幣錢包的起源可追溯至 Bitcoin 網路誕生之初。

1.1 錢包的最初定義:私鑰管理工具

2008 年 10 月 31 日,化名 Satoshi Nakamoto(中本聰)的匿名開發者(或團隊)發表《Bitcoin: A Peer-to-Peer Electronic Cash System》白皮書,奠定了現代加密錢包的核心邏輯:錢包本質是私鑰產生、管理與簽章工具,而非傳統的「帳戶」或「資金儲存庫」。

Bitcoin 於 2009 年 1 月 3 日創世區塊誕生,同年發佈的 Bitcoin Core(早期名為 Bitcoin-Qt)是首個完整參考實現。其內建錢包功能自始即定位為私鑰集合管理器。

根據 Bitcoin 開發者文件,最早的 Bitcoin Core 錢包採 Loose-Key 或 JBOK(Just a Bunch Of Keys)模式:軟體透過偽隨機數產生器(PRNG)自動建立一批私鑰/公鑰對(預設 100 組),並儲存於本地 wallet.dat 檔案。錢包的核心職責包括:產生私鑰、衍生對應公鑰與地址、監控鏈上與這些公鑰地址相關的未花費輸出(UTXO)、以私鑰本地簽章並廣播已簽章的交易。

用戶的 BTC 並非儲存在錢包軟體或裝置中,而是始終存在於區塊鏈分散式帳本。錢包僅持有能證明所有權並授權移動資產的私鑰。遺失私鑰即永久失去對應 UTXO 的控制權,這也奠定了 Not your keys, not your coins 這項產業鐵律的基礎。

值得注意的是,與傳統銀行帳戶不同,Bitcoin 網路不存在中心化帳戶餘額概念。每個 UTXO 獨立存在,並以腳本鎖定至特定公鑰雜湊(P2PKH 早期主流)。要「花費」這些 UTXO,必須提供能解鎖腳本的簽章,而簽章僅能由對應私鑰產生。因此,錢包軟體更近似於簽章器與監控器,而非託管方或記帳員。雖然 Satoshi 並未在白皮書中明確以「wallet」稱呼軟體,但多次提及私鑰用於簽章交易,隱含本地密鑰管理的必要性。後續 Bitcoin Core 實作也將此邏輯固化為預設行為。

這一階段的錢包功能極為純粹:僅是鏈上資產的「入口鑰匙」,用戶體驗與技術門檻極高,幾無用戶教育、介面美化或附加服務。完全無獲利模式,Bitcoin Core 為開源免費軟體,開發者不收費。

二、錢包從轉帳工具到 DeFi 入口

2020 年夏,被加密圈稱為「DeFi Summer」,是加密史上最輝煌的金融創新時期,直接推動用戶首次大規模轉向非託管錢包,並奠定現代 DeFi 生態基礎。

2.1 DeFi Summer 對錢包的衝擊

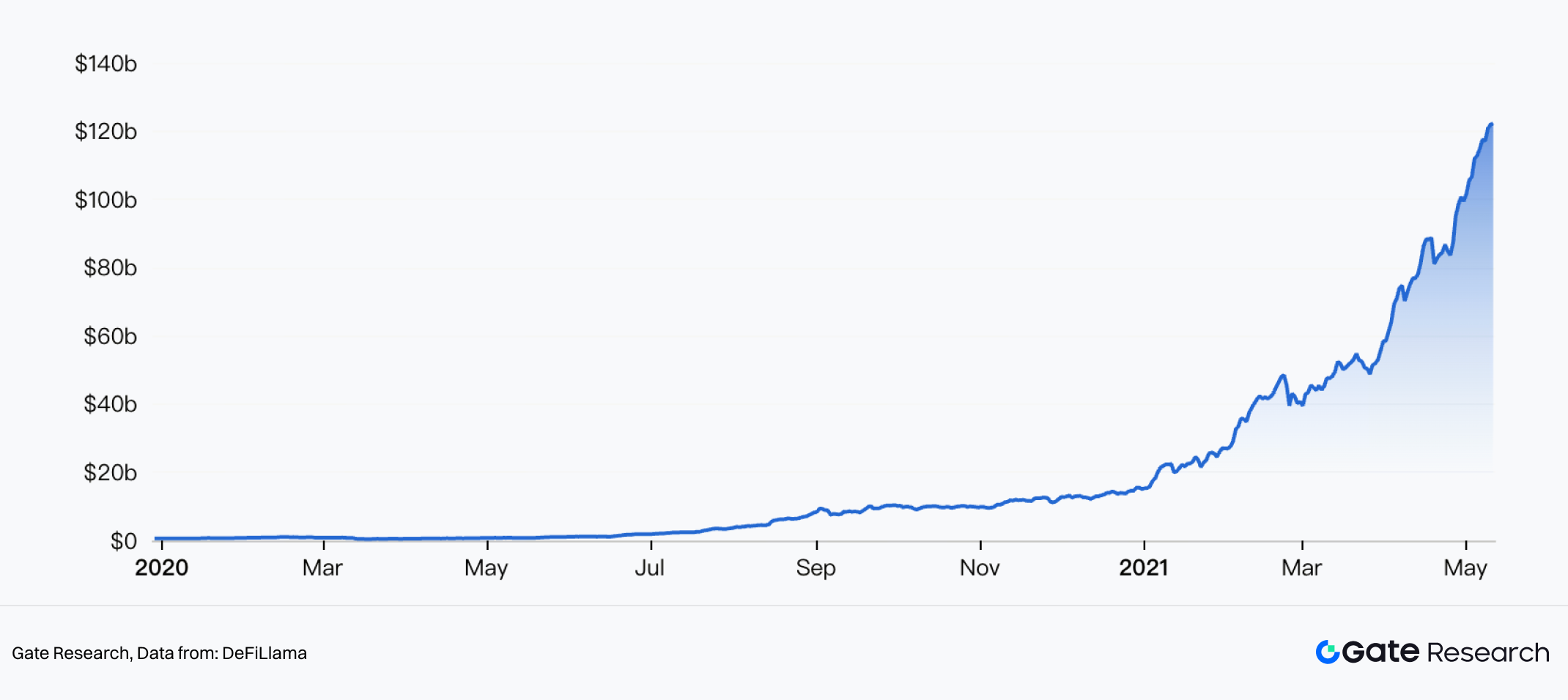

DeFi Summer 標誌著 DeFi 從邊陲實驗進入爆發成長期。當時 Ethereum 生態多個核心協議創新與流動性激勵疊加,鏈上金融活動激增,TVL 自 2020 年初約 6 億美元飆升,10 月首次突破 100 億美元,次年 4 月更首度超過 1,000 億美元。

DeFi Summer 的催化劑來自 Compound、Uniswap、Aave 三大協議的成熟與激勵機制創新。

(1)Compound

2020 年 6 月中,Compound 推出治理代幣 COMP,並引入流動性挖礦機制——用戶存入資產借貸即可即時獲得 COMP 獎勵。此設計首次將協議治理權與經濟激勵深度結合,迅速吸引大量流動性。COMP 上線後,Compound TVL 4 個月從不到 1 億美元暴增至逾 10 億美元,成為 DeFi Summer 的直接引爆點,2021 年 4 月首度突破 100 億美元。

(2)Uniswap

Uniswap v1 於 2018 年 11 月上線,v2 於 2020 年 5 月推出後顯著提升資本效率與用戶體驗,加入 ERC-20/ERC-20 交易對流動性池。2020 年 9 月中,Uniswap 空投 UNI 代幣給歷史用戶並啟動流動性挖礦,進一步放大流量。該年 9 月月交易量歷史首次突破 100 億美元,社群驚呼 DEX 有望挑戰中心化交易所。

(3)Aave

Aave 於 2020 年初完成 V1 升級,引入閃電貸等創新功能。DeFi Summer 期間,Aave TVL 由 6 月初僅數千萬美元成長至 8 月首度突破 10 億美元,成為借貸領域龍頭。

這些協議共同點在於,透過代幣激勵將流動性從零散導向規模化,鏈上用戶互動頻率與策略複雜度急遽提升。

2.2 錢包成為 dApp 的必要入口

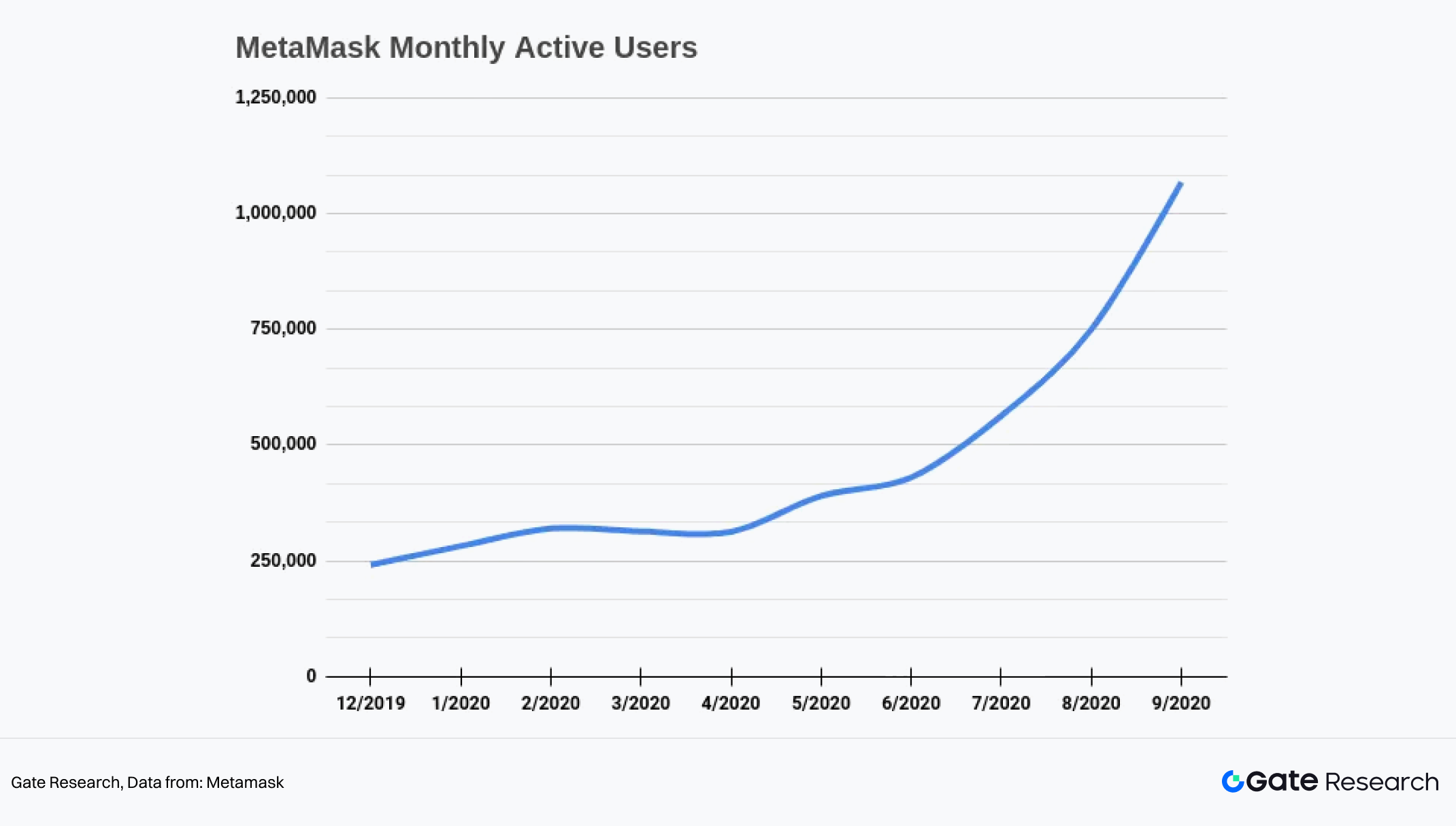

DeFi Summer 前,錢包多用於簡單轉帳、資產查詢及少量 dApp 互動,用戶規模有限。2020 年夏,隨 DeFi 協議爆發,用戶必須直接透過錢包與智能合約互動(簽章、授權、存取流動性等),錢包從「可選工具」一舉成為進入 DeFi 的強制閘道。最典型例證即 MetaMask 用戶數據爆炸性成長。

2020 年 10 月,Metamask 宣布月活用戶首次突破 100 萬,較 2019 年同期成長逾 400%。其成長曲線與 DeFi 採用趨勢一致,顯示新用戶正透過 MetaMask 參與 DeFi 革命,主力為 Uniswap、Compound、Aave、Curve、Yearn 等協議參與者。

錢包自鏈上資產管理入口擴展為 DeFi 作業系統雛形。用戶首次大規模體驗瀏覽器外掛錢包——可直接於錢包內連接 dApp、簽署複雜交易,不僅降低 DeFi 參與門檻,也讓錢包成功捕捉大量鏈上流量,為後續內建 Swap、跨鏈等功能奠定用戶心智基礎。

2.3 DeFi Summer 打開流量入口,但錢包仍在探索商業模式

儘管 DeFi Summer 大幅提升錢包使用頻率與流量規模,將其從單純資產管理工具轉型為 DeFi 互動門戶,但錢包的商業化困境未獲根本解決。核心問題在於,錢包雖獲鏈上流量,卻難以有效「截流」轉化為可持續、高比例收入,價值多沉澱於底層協議,非錢包層。

首先,錢包不掌控交易定價。在 DeFi 互動中,核心定價權(slippage、價格發現、流動性深度)始終由底層 DEX 或借貸協議主導。錢包僅為簽章器與中繼路由,服務 dApp。例如用戶在 MetaMask 連接 Uniswap Swap 時,實際成交價格、滑點與 Gas 成本由 Uniswap AMM 池及 Ethereum 網路擁擠程度決定,MetaMask 無法干預或抽取核心價值。

其次,多數非託管錢包當時仍以免費工具定位營運。收入多僅靠通路極低分成,或完全無分成(靠生態或母公司補貼)。MetaMask 是最早推出內建 Swaps 功能的錢包,即作為聚合器,從 1inch、Paraswap、0x API 等多方報價,這是當時少數頭部錢包的變現嘗試。MetaMask 對每筆 Swap 收取 0.875% 手續費,即用戶透過其 Swap 需支付 LP 費用、DEX 協議費(如有)及 0.875% 手續費。現今內建 Swap 已成錢包標配與主要收入來源,但當時多數錢包尚未採用此模式。

三、錢包向「類 CEX」結構演進

DeFi Summer 奠定錢包為鏈上金融入口,但 2021 年牛市後,市場敘事快速切換:NFT 熱潮(2021 Q1–Q3)及 GameFi/P2E 熱潮(2021 Q3–2022 初)接棒成為新流量引擎。這兩波雖未直接解決錢包獲利閉環,卻極大豐富錢包功能需求與用戶行為,為後續「All-In-One」類 CEX 化打下關鍵基礎。

3.1 一站式錢包 All-In-One 的發展

2022 年熊市後,加密市場整體交易活躍度下降,但錢包產品演進未停歇。部分開發商洞察牛市用戶對便利性與高頻互動的強烈需求,快速迭代產品。錢包逐步演變為結合資產管理、交易、跨鏈、法幣出入金及新興資產於一身的鏈上金融超級應用。

在此背景下,All-In-One 一站式錢包模式逐漸成形。錢包圍繞用戶完整鏈上行為重構,將多項功能整合於統一介面,涵蓋:多鏈資產統一管理與自動識別、內建 Swap 聚合與跨鏈橋、NFT 瀏覽/交易/展示、法幣出入金介面,以及新興資產與新協議的快速接入能力。

一站式模式標誌錢包由被動入口轉型為主動平台。錢包開始主動承載交易與資產配置行為,用戶在單一應用停留時間顯著延長;同時逐步獲得交易路徑與流量分發控制權,不再完全依賴底層協議激勵或手續費分成,而具備建立自有手續費與服務費模型的可能。這是錢包從「被動入口」到「主動平台」的關鍵轉捩點。

3.2 銘文與 Meme 的歷練

歷經 2022 至 2023 年初持續迭代,主流非託管錢包在功能完整性上已趨成熟。此時,錢包缺的不是產品能力,而是能重新激活用戶規模、將複雜功能推向大眾視野的外部催化劑。

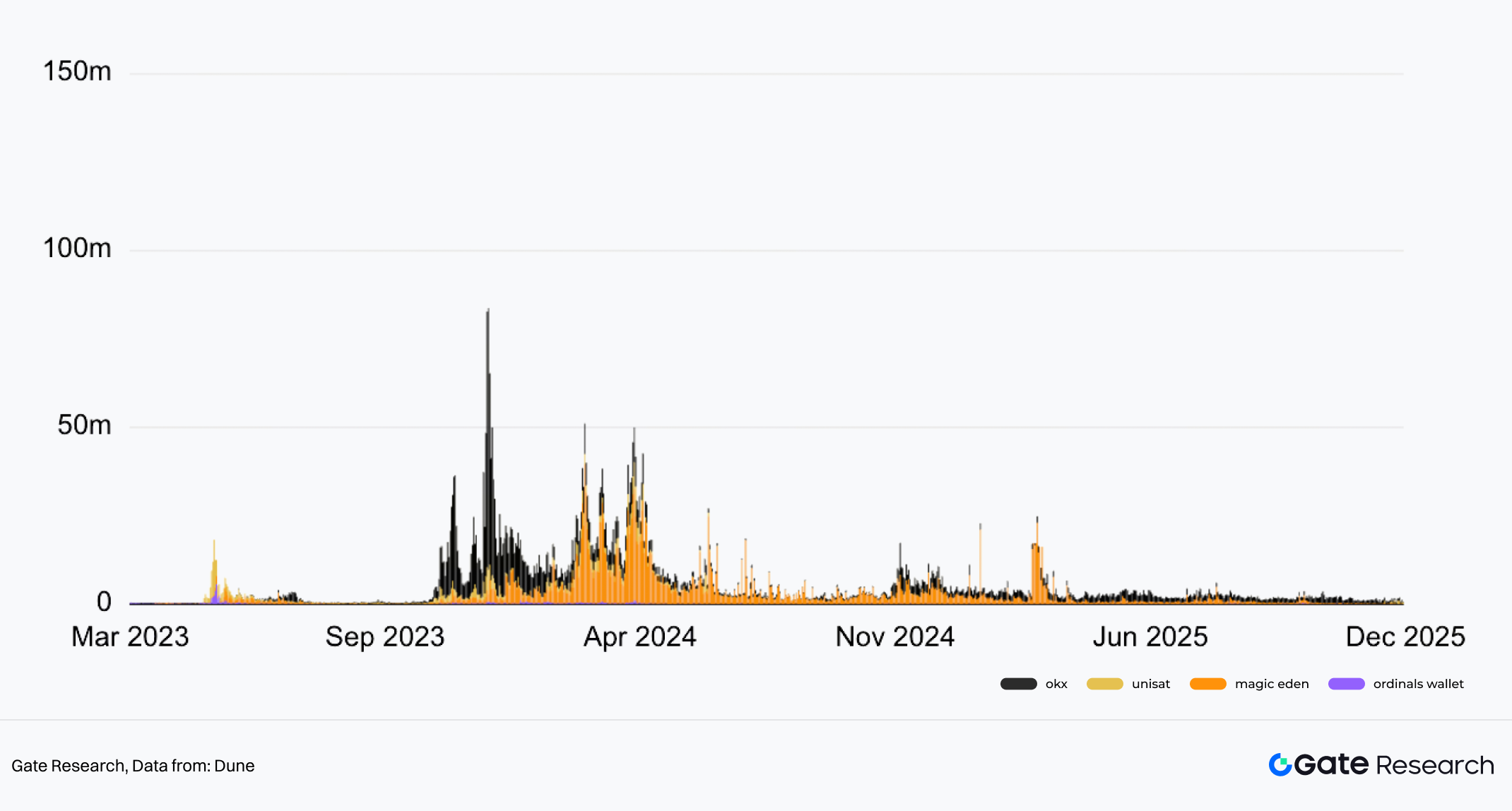

銘文的出現,成為 All-In-One 錢包進入大眾視野的導火線。2022 年 12 月 Casey Rodarmor 推出 Bitcoin Ordinals 協議,將資料(圖像、文字、影片)銘刻於單一 satoshi(Bitcoin 最小單位),無需引入新共識規則,為比特幣區塊空間賦予嶄新表達能力。2023 年 3 月,domo 基於文字約定提出 BRC-20 資產發行標準,透過約定 JSON 格式銘文內容,實現 Bitcoin 網路上同質化代幣的發行與轉移。

BRC-20 問世迅速引發社群關注與投機熱潮,2023 上半年鏈上交易與鑄造活動顯著。用戶對錢包提出新要求:銘文資產可視化支援、鑄造/轉移流程封裝與簡化、Bitcoin 網路高頻小額鏈上交易操作優化。

能快速支援銘文功能的錢包短時間內用戶與交易流量激增。同時,銘文相關操作帶來的手續費與服務費,也成為 2023 年錢包直接可觀的變現來源之一。雖然銘文並非 All-In-One 能力起點,卻首次完整驗證錢包作為鏈上綜合平台的能力邊界。

銘文浪潮退卻後,2024 年 Solana 生態 Meme 熱潮接棒,成為 All-In-One 模式進一步爆發的關鍵歷練場。此波 Meme 熱潮以 Pump.fun 為核心基礎設施,2024 年正式上線後迅速引爆:平台以極簡 Bonding Curve 機制與極低代幣發行成本,將 Memecoin 創作門檻降至數秒即可發行。Pump.fun 2024 年全年主導 Solana Meme 發行權。這對錢包功能提出深度優化要求,加速整合 Meme 專用工具,如 Pump.fun Launchpad 一鍵發射/監控、即時 Bonding Curve 圖、閃電模式、止盈止損、MEV 保護、社群分享等。

在銘文與 Meme 高頻互動與交易活動中,錢包的資產發行/管理、交易執行、用戶引導功能被集中放大,市場對錢包商業化與平台化潛力有更清晰認知:瘋狂交易量為錢包 Swap 帶來巨量成交與更積極的費用抽取,錢包路由成為重要截流點,廣告/合作分成等新模式湧現。

隨這些能力於實際場景持續展現,錢包逐漸被視為不僅是交易入口,更是可覆蓋 CEX 難以觸及的鏈上原生資產與行為場景的綜合平台,也為 CEX 必須推動 CEX-On-Chain 與嵌入式錢包埋下伏筆。

3.3 衍生品擴展錢包邊界

永續合約作為加密衍生品核心品類,長期被視為 CEX 護城河——高槓桿、高頻交易、深度流動性及高 ARPU(平均用戶收入)族群。2024 年底至 2025 年,隨 Hyperliquid 等高效能 Layer1 衍生品協議爆發,以及 Builder Codes 程式碼深度整合至主流非託管錢包,永續合約正式從 CEX 專屬戰場滲透至鏈上錢包體系,標誌 All-In-One 錢包功能邊界再度實質擴張。

Hyperliquid 不僅是技術升級,更重塑整體鏈上衍生品生態,推動「鏈上 CEX 體驗」普及:全鏈上訂單簿(on-chain CLOB)、亞秒級執行(sub-10ms 延遲)、無 Gas 費交易(共識優化)、最高百倍槓桿,並支援 100+ 加密資產及 RWA(如 HIP-3 股票代幣市場)多元市場。

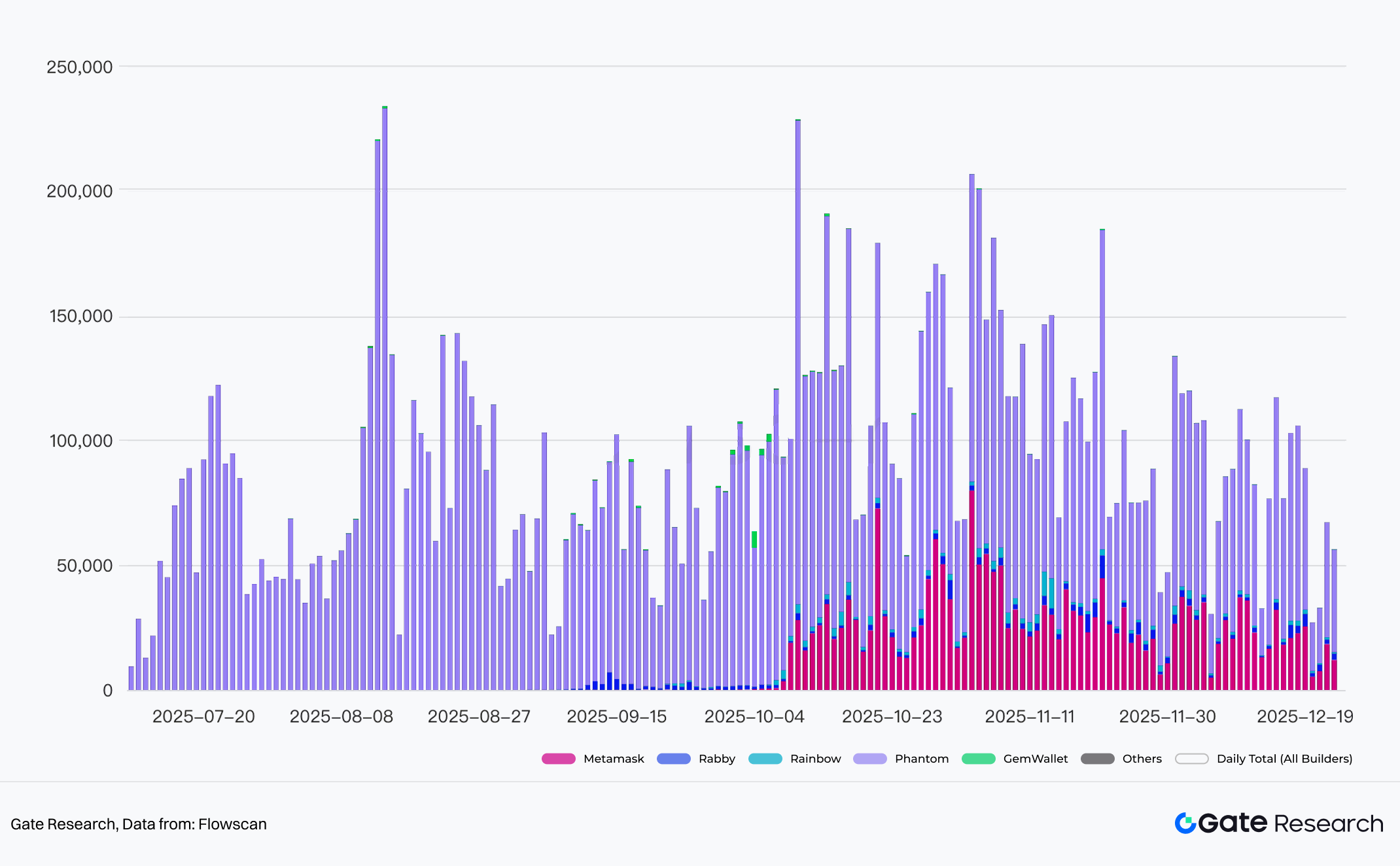

Hyperliquid Builder Codes 是錢包雙向賦能關鍵。允許第三方應用(如交易終端、錢包)以自訂程式碼中繼交易至 Hyperliquid HyperCore 層,用戶無需直接操作 Hyperliquid 介面,即可於錢包內簽章與交易。對 Hyperliquid 而言,Builders 大幅提升分發能力;對錢包而言,無縫整合 Hyperliquid 全部市場(含 HIP-3 新 Perp 對),無需自建訂單簿或流動性;透過 Builder Codes 賺取路由分成/手續費,同時保留非託管本質,資金始終留在用戶錢包直至結算。Phantom 便透過此模式直接整合 Hyperliquid,快速捕獲衍生品流量,成為費用捕獲最強 Builders——自 7 月上旬上線至今已捕獲超 1,260 萬美元收入。Rabby、Metamask、Rainbow 等錢包也陸續整合 Hyperliquid Builders,讓用戶直接在錢包內交易永續合約。

Hyperliquid 等高效能 Perp DEX 與 Builder Codes 創新分發管道雙向賦能,成為 2025 年衍生品擴展錢包邊界的關鍵動力。非託管錢包真正具備 CEX 級高頻、高槓桿交易能力,捕獲高 ARPU 專業用戶,同時透過路由分成建立可持續收入模型。這不僅打破 CEX 衍生品長期壟斷,也加速 CeDeFi 融合:錢包成鏈上原生衍生品首選入口,CEX 則以嵌入式/鏈上化或自建鏈上 Perp 反擊,2025–2026 年將進入最激烈競合格局。

四、錢包進化路線分化:非託管 vs 嵌入式

2024 年底與 2025 年初,面對 VCcoins 高估值上線卻無財富效應的內憂與 Solana Meme 百倍暴漲卻無法及時上線的外患,CEX 用戶留在交易所卻無法參與鏈上高收益機會,導致資產與用戶持續流失,CEX 必須加速鏈上化轉型。部分 CEX 鏈上化轉型不再一味追求完全自託管,而是更務實地採混合/嵌入式錢包策略,錢包不再是獨立工具,而是 CEX 帳戶的鏈上延伸。

4.1 原生 Web3 錢包優劣

原生 Web3 錢包(即非託管/自託管錢包),如 MetaMask、Phantom 等,從誕生起即堅持 Not your keys, not your coins 原則,用戶完全掌控私鑰,無需信任第三方託管。2025 年,非託管錢包已全面進化為 All-In-One 鏈上超級應用:多鏈資產統一管理、內建 Swap/跨鏈橋/Fiat On/Off Ramp、新資產快速支援、Meme 發射/監控、Perp 衍生品交易等。商業路徑日益明確,主要靠 Swap、Perp 手續費分成、路由費、MEV 保護增值服務、應用推廣等實現可持續收入。

核心優勢為用戶獨占私鑰控制權,避免 CEX 常見託管風險,如平台被駭、破產凍結、監管扣押或強制凍結。2022 年 FTX 崩盤後,這一優勢屢獲驗證,非託管錢包用戶資產未受事件波及,CEX 用戶至今仍在維權,面臨部分或永久損失。隨 Crypto 與傳統金融融合,全球監管對中心化平台甚至 DeFi 協議關注提升,自託管重要性不言而喻。

當然,自託管錢包用戶教育成本高。歷史上錢包大規模採用多因新資產/新敘事爆發(如 DeFi、銘文、Meme),在強烈財富效應下,用戶自學能力大增。但會用錢包不等於會管理錢包,助記詞備份、私鑰/簽章安全、Gas 費理解、釣魚防範等基本門檻仍高。Web2 新手易犯致命錯誤,如授權惡意合約、遺失助記詞造成資金永久損失。

此外,純非託管模式下,錢包法幣 On/Off Ramp 高度依賴第三方聚合器(如 MoonPay),用戶需自辦 KYC/AML 驗證,區域覆蓋不均,部分國家/地區受限或費用高,接入阻力大。監管壓力下,聚合器可能突調政策或調高費用,導致體驗不穩。

4.2 CEX 嵌入式錢包路線

CEX 嵌入式錢包(如 Gate Web3 Wallet)將錢包視為 CEX 體系自然延伸,重點不是取代 CEX 或完全去中心化,而是擴展 CEX 邊界:把合規、法幣通道、用戶規模、客服、流動性等優勢無縫嫁接至鏈上生態,實現 CeFi 用戶一鍵進入 Web3 的閉環體驗。

部分 CEX 嵌入式錢包不再追求純自託管,採 MPC(多方計算)、TEE(可信執行環境)等技術打造無私鑰錢包,實現「類自託管」體驗——私鑰分片/加密儲存,用戶無需管理助記詞,但恢復與簽章仍需用戶授權,平台保留部分控制權,便於合規風控與客服介入。錢包與 CEX 帳戶深度綁定,用戶可一鍵轉資金至鏈上操作,反之亦然,形成「交易所帳戶綁定鏈上地址」一致體驗。

另一類 CEX 則堅持用戶自託管原則。Gate Web3 Wallet 強調用戶持有私鑰、資產主權歸用戶,與傳統 CEX 託管帳戶不同;設計深度嵌入 Gate CEX 生態,屬 CEX 鏈上化非託管典型路線——保留非託管核心,同時最大化 CEX 規模與便利優勢。

4.3 案例:以 Gate Web3 為例拆解 CEX 錢包進化路徑

4.3.1 Gate Web3 的戰略定位:All-In-Web3

Gate Web3 Wallet 定位為 Gate All-In-Web3 長期戰略的重要入口。All-In-Web3 是 Gate 於 2025 年明確推進的長線佈局,致力於將 CEX 優勢(用戶規模、合規力、流動性、安全經驗)與 Web3 去中心化潛力深度融合,打造開放、可擴展、用戶友善的全鏈上生態。

以 Gate Web3 Wallet 為入口,Gate 正加速整合 Web3 生態,包括高效能 Layer2 Gate Layer(低成本基礎設施)、去中心化永續合約平台 Gate Perp DEX(結合 CEX 效能與 DeFi 透明)、零程式碼鏈上代幣發射平台 Gate Fun、支援 Memecoin 快速發行、即時跨鏈 Meme 幣交易與數據分析 Meme Go 等模組。

4.3.2 產品設計與用戶心智

Gate Web3 Wallet 產品設計以非託管為核心,用戶完全掌控私鑰與資產,同時深度嵌入 Gate CEX 生態,實現 CEX 與 Web3 無縫銜接。設計強調安全、便利、多鏈相容與用戶友善,2025 年升級進一步強化 AI 賦能與模組化功能。核心設計與技術基礎:

(1)非託管架構:用戶持有完整私鑰,Gate 無權存取或控制資產,確保 Not your keys, not your coins。支援私鑰匯出、助記詞備份、Ledger/Trezor 等硬體錢包連接,用戶可獨立管理恢復。

(2)多平台、多鏈支援:支援 Web、行動 App、Chrome 擴充等三端同步;覆蓋 100+ 公鏈(Ethereum、BNB Chain、Polygon、Arbitrum、Optimism、Solana、Base 等主流 EVM/非 EVM 鏈),資產統一管理、自動識別與跨鏈轉移。

(3)安全防護模型:2025 年升級引入硬體級安全 + AI 驅動防護,包括晶片級助記詞保護、生物辨識(指紋/臉部)+ 雲端加密備份、AI 風險掃描(異常交易警報、智能合約審計提示、釣魚偵測等)。

(4)用戶體驗導向介面:新用戶註冊流程採引導設計,介面簡潔,操作步驟精簡;支援 Gate 帳號/信箱/Google 登入,無需強制記憶助記詞(但完整自託管選項保留)。

(5)與 Gate 生態無縫對接:一鍵 CEX 資金轉 Wallet(反向亦可)、共享 KYC/合規通道、直接接入 Gate Layer、Gate Perp DEX、Gate Fun、Meme Go 等。DApp 連接支援數千協議,一鍵標記高風險應用。

Gate Web3 Wallet 產品設計體現 CEX 鏈上化非託管典型範式:以非託管為底線,結合多端統一、多鏈相容、三層安全、AI 賦能與 CEX 生態深度綁定,實現便利與主權兼顧。

4.3.3 商業邏輯

Gate Web3 Wallet 並非 Gate 生態附屬品或單純鏈上工具,而是下一階段成長引擎。商業邏輯緊扣 CEX 整體平台收入,將用戶行為由中心化交易延伸至鏈上,實現多渠道增量變現、延長用戶生命週期、提升資產留存率。核心在於:鏈上流量不流失,而能轉化為平台可捕捉價值。

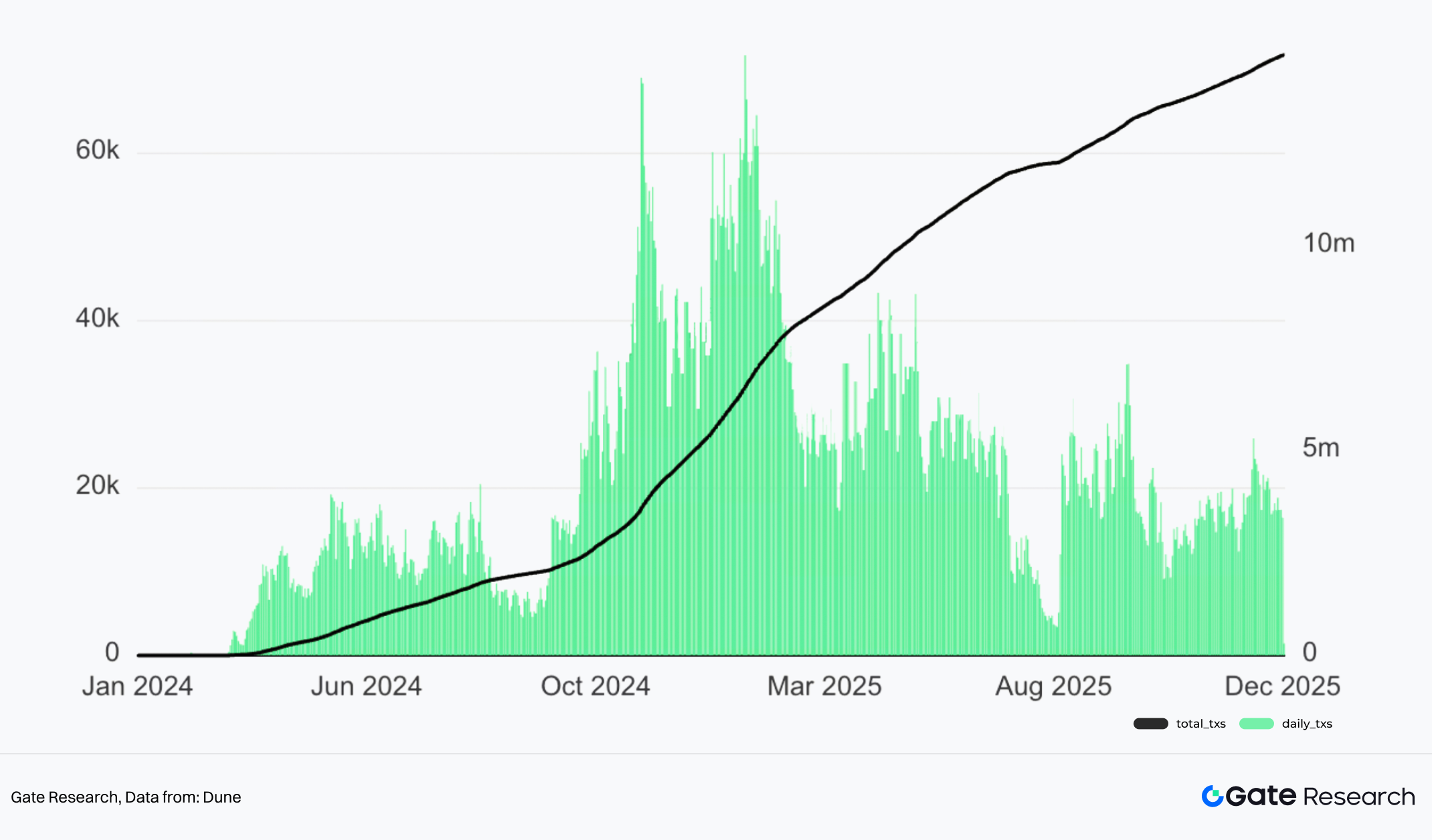

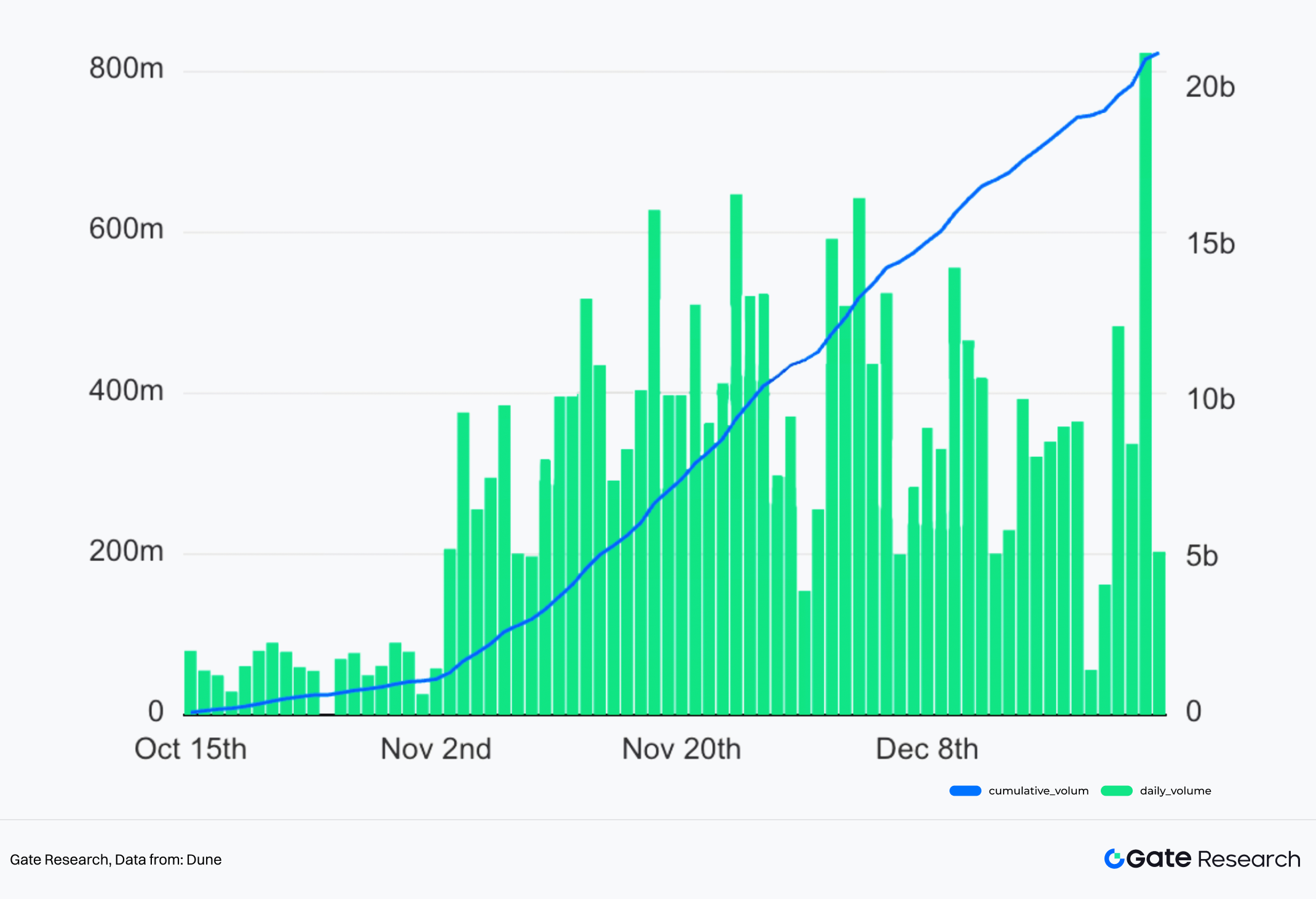

Gate Web3 Wallet 透過內建 Swap、跨鏈橋、Perp DEX 等功能直接捕捉鏈上交易手續費分成。以 Gate Perp DEX 為例,成長最快,未來有望成為 CEX 主要收入補充。自 9 月底推出,3 個月內累計交易量突破 210 億美元,12 月 24 日單日交易量創新高逾 8 億美元。

透過 Gate Web3 Wallet,用戶可迅速由交易所帳戶延伸至鏈上全場景,資產留在 Gate 生態同時顯著延長用戶活躍週期。

五、未來展望:錢包的下一階段競爭

錢包不是終點,而是新一輪鏈上金融競爭的起點。

5.1 關鍵競爭維度

隨錢包完成從工具到平台的結構性轉型,未來競爭焦點不再是誰功能更多,而是誰能在交易深度、體驗抽象、合規風控、智慧化執行四大面向建立可持續壁壘,並將能力有效沉澱為用戶留存與收入。

(1)交易深度

錢包交易競爭聚焦三大重點:更深流動性,跨鏈/跨協議/跨資產可組合深度;更強路由與執行機制,智慧訂單路由已成聚合器標配,意圖式執行提升效率與抗 MEV 能力;更系統 MEV 防護,從「提示用戶調高滑點」轉為「預設保護用戶」,如意圖撮合/solver 競爭、批次/原子執行等降低夾擊與搶跑。整體競爭指標將更貼近 CEX 成交指標(價差、滑點、失敗率、成交時效),並圍繞確定成交結果建立品牌認知。

(2)UX 抽象能力

錢包體驗上限不在 UI,而在於將鏈上複雜度抽象至用戶無感。帳戶抽象 ERC-4337 可能是關鍵分野,透過可程式化帳戶、Gas 代付/批次交易/社交恢復等能力,更適合大眾產品化路徑,把 Gas、跨鏈、簽章彈窗、授權管理、失敗重試等碎片體驗整合為預設路徑。

(3)風控與合規

當錢包提供聚合交易、出入金、託管/半託管、收益、衍生品入口等服務時,在不同司法轄區可能被視為服務提供者,需符合法規與消費者保護。合規與風控能力將直接決定錢包可擴展邊界。未來錢包不僅是 CEX 部門,更像受監管金融科技公司,KYC/AML、交易監控、黑名單、風險提示將成標配。

(4)AI + 錢包

AI 對錢包的影響不僅止於生成式客服,更貼近交易與執行本質,是意圖驅動范式。例如用戶表達想要年化 x% 理財,AI 基於用戶歷史行為提供客製化 DeFi 策略,並可自動完成複雜操作,甚至自動管理用戶部位。

5.2 錢包的終局猜想

(1)All-In-One 錢包 vs 垂直錢包

可預見 All-In-One 長期將是錢包產品主流演進路線,無論非託管或 CEX 嵌入式。錢包能在不同鏈與資產場景持續拓展服務邊界,系統挖掘商業空間。隨功能模組不斷擴充,錢包不再只依賴單一敘事或短週期機會,而是逐步成為多資產、多協議綜合服務平台。

相對地,垂直錢包在特定細分領域有階段性機會。這類錢包聚焦明確垂直賽道,深度理解資產標準、互動模式與用戶需求,提供高度專業化體驗。例如專攻 Bitcoin 原生資產(Ordinals 銘文、Runes)的 UniSat,即在主流錢包尚未全面支援前,搶先整合新資產並聚集高活躍早期用戶。

垂直錢包優勢多來自團隊與產品結構靈活。相較主流錢包,小團隊能在新資產/標準早期快速整合與迭代,率先服務尚未被覆蓋的用戶群。這種「先發—驗證—聚集」路徑在加密多細分領域屢見不鮮。

但長期來看,垂直錢包優勢並非天生穩固。主流 All-In-One 錢包在產品完整性與技術堆疊持續累積,對新資產識別、評估、整合速度大幅提升。一旦主流錢包進入某細分賽道,龐大用戶基礎與分發能力將迅速放大該資產市場認知,對垂直錢包形成競爭壓力。因此,新資產被主流錢包納入的時點,也成為影響敘事與市場格局的重要變數。

(2)錢包取代部分 CEX 功能

長期以來,CEX 相較 DEX 或錢包有五大核心優勢:法幣出入金入口、多鏈代幣交易與流動性聚合、永續合約體驗、龐大客服團隊、合規兜底。這些構成 CEX 護城河。但隨錢包產品演進,部分優勢正逐步被削弱。

法幣出入金方面,傳統上 CEX 是多數用戶進入加密世界的唯一法幣通道,因其掌握銀行通道、合規資質與本地化運營。但如 MoonPay 等第三方法幣服務商已被主流錢包廣泛整合,法幣出入金能力逐步模組化。CEX 仍為重要出入金節點,但入口壟斷性逐漸瓦解。

多鏈資產交易與流動性聚合方面,CEX 曾長期是單一介面提供跨鏈交易與深度流動性的唯一場域。現今 DEX 聚合器與錢包內建路由已可實現跨鏈流動性聚合。

永續合約領域,CEX 長期壟斷高槓桿、亞秒級執行、統一保證金、即時風控體驗。但以 Hyperliquid 為代表的鏈上衍生品協議,透過專用執行環境與鏈上撮合,在交易排序、延遲與體驗上大幅縮小與 CEX 差距。Builder Codes 等深度整合方式,讓錢包無需自建衍生品交易所,即可直接接入 Hyperliquid 永續合約流動性。用戶可於錢包環境完成開/平倉、槓桿調整、資金費率監控等操作,且資產始終非託管。

相較之下,客服支援與合規兜底仍是 CEX 短期難以被完全取代的優勢。多數頭部 CEX 配備 7×24 小時人工客服、完善工單與多語系支援,能在帳戶異常、操作失誤、系統問題時快速響應。即便 Hyperliquid 團隊僅十餘人,與 CEX 動輒上千人全球團隊仍有巨大差距。合規同樣是 CEX 當前最穩固護城河之一,KYC/AML、監管執照、儲備金證明與保險基金等機制,讓 CEX 在駭客、平台或監管風險發生時,能為用戶提供制度性兜底。

總結來看,CEX 核心優勢短期不會消失,但護城河正結構性變化:法幣通道、流動性聚合與部分衍生品能力等傳統優勢,正被拆解為可整合模組並向錢包、鏈上基礎設施遷移。產業格局非走向錢包取代 CEX 的單向路徑,而是進入更深層功能重組——錢包持續承接可鏈上化、產品化、標準化的金融能力,成為用戶鏈上資產與高頻交易預設介面。CEX 則以嵌入式錢包、鏈上化交易與更緊密生態綁定應對邊界侵蝕,將合規、法幣、機構化服務優勢延伸至鏈上。未來競爭關鍵不在誰消滅誰,而在於誰能在安全、體驗、流動性、合規間建立更穩定組合,並將用戶關係與交易路徑長期沉澱於自身體系。

六、參考文獻

- bitcoindeveloper, https://developer.bitcoin.org

- Metamask, @JS\_MetaMask/metamask-exceeds-1-million-monthly-active-users-9da72a1e915d””>@JS\\\_MetaMask/metamask-exceeds-1-million-monthly-active-users-9da72a1e915d"">https://medium.com/@JS\\\_MetaMask/metamask-exceeds-1-million-monthly-active-users-9da72a1e915d

- Dune, https://dune.com/gateresearch/gate-perp-dex

- Dune, https://dune.com/domo/ordinals-marketplaces

- Flowscan, https://www.flowscan.xyz/builders?builder=all

- Dune, https://dune.com/hashed\_official/pumpdotfun

- DeFiLlama, https://defillama.com/

Gate 研究院為一站式區塊鏈與加密貨幣研究平台,提供技術分析、熱點洞察、市場回顧、產業研究、趨勢預測與宏觀經濟政策剖析等深度內容。

免責聲明

加密貨幣市場投資風險極高,建議用戶在做出任何投資決策前,務必獨立研究並充分了解所購買資產及產品特性。Gate 對此類投資決策造成的任何損失或損害概不負責。

分享

相關文章

什么是加密货币保险?