التداول

نوع التداول

سوق فوریة

تداول العملات الرقمية بحرية

Alpha

نقاط

احصل على رموز مميزة واعدة من خلال تداول مبسّط على السلسلة

قبل الطرح في السوق

تداول عملات جديدة قبل إدراجها رسميًا

الالهامش

قم بتضخيم أرباحك باستخدام الرافعة المالية

التحويل وتداول الكتل

0 Fees

تداول بأي حجم بدون رسوم وانزلاق سعري

الرموز ذات الرافعة المالية

تداول صفقات الرافعة المالية بسهولة

العقود الآجلة

العقود الآجلة

مئات العقود تتم تسويتها بـ USDT أو BTC

الخیارات المتاحة

HOT

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

انطلاقة العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

شارك في الفعاليات لربح مكافآت سخية

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

اكسب

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

NEW

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

NEW

تداول الأصول على السلسلة واستمتع بمكافآت التوزيع المجاني!

نقاط العقود الآجلة

NEW

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

الاستثمار

الربح البسيط

اكسب فوائد من الرموز المميزة غير المستخدمة

الاستثمار التلقائي

استثمر تلقائيًا على أساس منتظم

الاستثمار المزدوج

اشترِ بسعر منخفض وبِع بسعر مرتفع لتحقيق أرباح من تقلبات الأسعار

التخزين الناعم

اكسب مكافآت مع التخزين المرن

استعارة واقتراض العملات

0 Fees

ارهن عملة رقمية واحدة لاقتراض عملة أخرى

مركز الإقراض

منصة الإقراض الشاملة

مركز ثروة VIP

إدارة الثروات المخصصة تمكّن نمو أصولك

إدارة الثروات الخاصة من

إدارة أصول مخصصة لتنمية أصولك الرقمية

الصندوق الكمي

يساعدك فريق إدارة الأصول المحترف على تحقيق الأرباح بسهولة

التكديس

قم بتخزين العملات الرقمية للحصول على أرباح في منتجات إثبات الحصة

تخزين BTC

HOT

خزّن BTC واربح 10% معدل مئوي سنوي

سكّ GUSD

استخدم USDT/USDC لسكّ GUSD للحصول على عوائد بمستوى الخزانة

المزيد

- المواضيع الرائجةعرض المزيد

36.66K درجة الشعبية

36.69K درجة الشعبية

155.27K درجة الشعبية

83.12K درجة الشعبية

171.46K درجة الشعبية

- Gate Fun الساخنعرض المزيد

- القيمة السوقية:$3.57Kعدد الحائزين:20.04%

- القيمة السوقية:$3.52Kعدد الحائزين:10.00%

- القيمة السوقية:$3.57Kعدد الحائزين:20.04%

- القيمة السوقية:$3.53Kعدد الحائزين:10.00%

- القيمة السوقية:$3.55Kعدد الحائزين:20.03%

- تثبيت

إشعار عدم اتخاذ هيئة الأوراق المالية والبورصات (SEC) إجراءً، خطوة صغيرة نحو توكنية الأسهم الأمريكية

المؤلف: سلطة التشفير

في 15 ديسمبر 2025 بالتوقيت الأمريكي، قدمت ناسداك رسمياً إلى هيئة الأوراق المالية والبورصات الأمريكية (SEC) نموذج Form19b-4، طلباً لتمديد أوقات تداول الأسهم الأمريكية ومنتجات البورصة إلى 23/5 (تداول لمدة 23 ساعة يومياً، و5 أيام في الأسبوع).

لكن طلب ناسداك لتوسيع أوقات التداول لم يكن مجرد تمديد بسيط، بل هو تغيير إلى فترتين رسميتين للتداول:

فترة التداول النهارية (بتوقيت شرق الولايات المتحدة 4:00-20:00) وفترة التداول الليلية (بتوقيت شرق الولايات المتحدة 21:00 حتى 4:00 من اليوم التالي). ويتم إيقاف التداول بين 20:00 و21:00، حيث يتم إلغاء جميع الأوامر غير المنفذة خلال فترة التوقف بشكل موحد.

الكثير من القراء شعروا بالحماس عند سماع الخبر، معتقدين أن الأمر ربما يكون استعداداً لتمهيد الطريق لتداول رمزي على مدار 24/7 في الأسهم الأمريكية. لكن سلطة التشفير دققت في الوثيقة، وأود أن أقول للجميع، لا تتسرع في إصدار الأحكام، لأن ناسداك في الوثيقة أشار إلى أن العديد من قواعد التداول التقليدية والأوامر المعقدة لا تنطبق على التداول الليلي، وأن بعض الوظائف ستكون مقيدة.

نحن نتابع بشكل دائم موضوع رمزية الأسهم الأمريكية، ونعتبره أحد أهم الأهداف لتحويل الأصول في العالم الحقيقي إلى رموز، خاصة مع التحركات الرسمية المتكررة من هيئة الأوراق المالية والبورصات الأمريكية (SEC) في الآونة الأخيرة.

هذه الوثيقة تثير آمالاً جديدة حول رمزية الأسهم الأمريكية، لأنها تشير إلى أن الولايات المتحدة تريد أن تقترب خطوة كبيرة من سوق الأصول الرقمية التي تعمل على مدار 24/7. ومع ذلك، عند التدقيق:

هذه الوثيقة من ناسداك لم تذكر على الإطلاق أي شيء عن رمزية الأصول، وإنما تتعلق فقط بإصلاحات تنظيمية في النظام التقليدي للأوراق المالية.

إذا رغبتم في فهم أعمق لتحركات ناسداك، يمكن لسلطة التشفير أن تكتب مقالاً مفصلاً حول ذلك. لكن اليوم، نود أن نناقش بشكل عملي الأخبار المتعلقة برمزية الأسهم الأمريكية —

سمحت هيئة الأوراق المالية والبورصات الأمريكية (SEC) رسميًا لـ"العملاق" في حوكمة الأوراق المالية الأمريكية بمحاولة تقديم خدمات رمزية.

في 11 ديسمبر 2025، أصدرت هيئة الأوراق المالية والبورصات الأمريكية (SEC) قسم التداول والأسواق خطاب “عدم اتخاذ إجراء” (No-Action Letter، NAL) إلى شركة DTCC، ثم تم نشره على الموقع الرسمي للهيئة. وأوضح الخطاب أنه، بشرط استيفاء شروط معينة، لن تتخذ SEC إجراءات تنفيذية ضد DTC فيما يخص خدمات الرمزية المرتبطة بحفظ الأوراق المالية.

من النظرة الأولى، يعتقد الكثير أن SEC أعلنت بشكل رسمي “إعفاء” عن استخدام تقنية الرمزية في سوق الأسهم الأمريكية. لكن، عند التدقيق، الأمر يختلف تمامًا.

فما الذي كتب في هذا الخطاب تحديدًا؟ وما هو أحدث تطور في رمزية الأسهم الأمريكية؟ لنبدأ من شخصية الخطاب:

أولاً، من هم DTCC و DTC؟

DTCC، الاسم الكامل: Depository Trust & Clearing Corporation، هي شركة مجموعة أمريكية تضم عدة مؤسسات مسؤولة عن الحفظ، وتسوية الأسهم، وتسوية السندات.

DTC، الاسم الكامل: Depository Trust Company، هي شركة تابعة لـ DTCC، وأكبر مؤسسة مركزية لحفظ الأوراق المالية في أمريكا، مسؤولة عن الحفظ الموحد للأسهم والسندات وغيرها، وعن التسوية والتحويل. وتبلغ قيمة الأصول التي تديرها الآن أكثر من 100 تريليون دولار، ويمكن فهم DTC على أنه مدير دفتر حسابات سوق الأسهم الأمريكية بأكملها.

ثانيًا، ما علاقة DTC برمزية الأسهم الأمريكية؟

في أوائل سبتمبر 2025، كانت هناك أخبار عن طلب ناسداك من SEC لإصدار أسهم رمزية؟ وفي ذلك الطلب، ظهرت بالفعل صورة DTC.

أعلن ناسداك أن الفرق الوحيد بين الأسهم الرمزية والأسهم التقليدية هو في تسوية الأوامر من قبل DTC.

ولجعل الأمر أكثر وضوحًا، رسمنا مخطط تدفق، الجزء الأزرق هو الجزء الذي طلبت ناسداك تغييره في اقتراح سبتمبر من هذا العام. ومن الواضح أن DTC هو الجهة الأساسية لتنفيذ وتجربة رمزية الأسهم الأمريكية.

ثالثًا، ماذا يقول الخطاب “عدم اتخاذ إجراء” الجديد؟

الكثيرون يخلطون بين هذا الخطاب واعتقاد أن SEC وافقت على استخدام DTC لتقنية البلوكشين في تسجيل الأسهم الأمريكية، وهذا غير دقيق. لفهم الأمر بشكل صحيح، يجب أن نعرف بندًا في قانون الأوراق المالية الأمريكي:

المادة 19(b) من “قانون الأوراق المالية (Securities Exchange Act of 1934)” تنص على أنه، عند تغيير قواعد أو ترتيبات عمل مهمة، يجب على أي منظمة ذاتية التنظيم (بما في ذلك مؤسسات التسوية) تقديم طلب إلى SEC للموافقة على التغييرات.

وقد قدمت ناسداك اقتراحين استنادًا إلى هذا البند.

لكن، عملية تقديم الطلبات عادةً طويلة، وقد تستغرق شهورًا، وأقصاها 240 يومًا. وإذا تطلب كل تغيير تقديم طلب والموافقة عليه، فإن الوقت والتكلفة سيكونان كبيرين. لذلك، لضمان استمرارية تجارب رمزية الأوراق المالية، طلبت DTC إعفاءً مؤقتًا من الالتزام بعملية تقديم طلبات 19b خلال فترة التجربة، ووافقت SEC على ذلك.

وبمعنى آخر، SEC أصدرت موافقة مؤقتة على بعض الإجراءات، لكنها لم تمنح إذنًا جوهريًا باستخدام تقنية الرمزية في سوق الأوراق المالية.

فكيف ستتطور رمزية الأسهم الأمريكية بعد ذلك؟ نحتاج إلى فهم هذين السؤالين:

ما الذي يمكن لـ DTC القيام به دون الحاجة لتقديم طلب؟

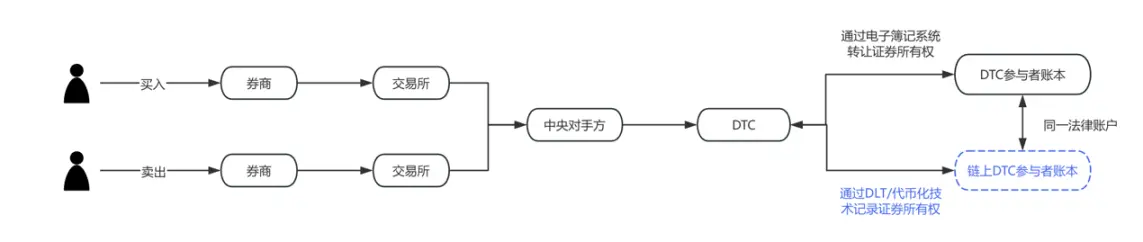

حاليًا، تعتمد عملية الحفظ والتسجيل في سوق الأسهم الأمريكية على نظام مركزي: افترض أن الوسيط لديه حساب في DTC، وDTC يسجل عمليات الشراء والبيع في نظام مركزي. وفي المقترح الأخير من DTC، هل يمكن أن نوفر للوسيط خيارًا لتسجيل حيازاته من الأسهم باستخدام رموز على البلوكشين؟

عمليًا، يتم أولاً تسجيل طرف مشارك في محفظة تسجيل معتمدة من DTC (Registered Wallet). وعند إصدار أمر رمزي من قبل الطرف، تقوم DTC بثلاث خطوات:

a) نقل الأسهم من الحساب الأصلي إلى مخزون حسابي مركزي؛

b) إصدار رموز على البلوكشين؛

c) إرسال الرموز إلى محفظة الطرف، مما يمثل حقوقه على تلك الأوراق المالية.

بعد ذلك، يمكن لهذه الرموز أن تنتقل مباشرة بين الوسطاء، دون الحاجة إلى تسجيل كل عملية عبر دفتر DTC المركزي. ومع ذلك، فإن جميع عمليات نقل الرموز ستراقبها DTC عبر نظام خارجي يُسمى LedgerScan، والذي يسجل بشكل فوري جميع العمليات، وتكون سجلات LedgerScan بمثابة دفتر DTC الرسمي. وإذا رغب الطرف في الخروج من الحالة الرمزية، يمكنه إصدار أمر “إلغاء الرمزية” (去代币化) لـ DTC، الذي يقوم بتدمير الرموز وإعادة حقوق الأوراق المالية إلى الحسابات التقليدية.

كما يوضح NAL، هناك قيود تقنية وإدارية، منها أن الرموز يمكن أن تنتقل فقط بين محافظ معتمدة من DTC، وأن DTC تمتلك صلاحية فرض نقل أو تدمير الرموز في حالات معينة، وأن نظام الرموز وفريق التسوية المركزي في DTC منفصلان بشكل صارم.

ما أهمية هذه الوثيقة؟

من الناحية القانونية، يجب أن نؤكد أن NAL لا يساوي تفويضًا قانونيًا أو تعديلًا في القواعد، ولا يملك قوة قانونية عامة، وإنما هو موقف تنفيذ من موظفي SEC بناءً على ظروف وفرضيات محددة.

لا يوجد في نظام قوانين الأوراق المالية الأمريكية بند يمنع استخدام تقنية البلوكشين لتسجيل الأسهم. التنظيم يركز على ما إذا كانت القواعد الحالية، ومسؤوليات الحفظ، وإجراءات المخاطر والإبلاغ، لا تزال مفعلة بعد اعتماد التقنية الجديدة.

بالإضافة إلى ذلك، يُنظر إلى مثل هذه الخطابات من SEC، خاصة عندما تكون موجهة إلى مؤسسات ذات أهمية نظامية مثل DTC، على أنها مؤشر مهم لموقف التنظيم، ويكون لها دلالة رمزية أكبر من تأثيرها المباشر على الأعمال.

من حيث المحتوى، فإن الإعفاء الذي منحتها SEC واضح جدًا: DTC لا تصدر أو تتداول الأوراق المالية مباشرة على البلوكشين، وإنما تمثل حقوقها في الأوراق المالية التي تحتفظ بها عبر رموز.

وهذا النوع من الرموز هو في الواقع “تطابق حقوقي” أو “تمثيل دفتر حسابات”، يهدف إلى تحسين كفاءة المعالجة الخلفية، وليس لتغيير الصفة القانونية للأوراق المالية أو ملكيتها. وتعمل الخدمات ذات الصلة في بيئة خاضعة للرقابة وعلى بلوكشين مرخص، مع قيود صارمة على المشاركين، والنطاق، والبنية التقنية.

وترى سلطة التشفير أن هذا الموقف التنظيمي معقول جدًا. فالأصول على السلسلة أكثر عرضة لغسيل الأموال، والتمويل غير المشروع، وهذه جرائم مالية، والتقنية الرمزية ليست إلا تقنية حديثة، ولا يجب أن تكون أداة لارتكاب الجرائم. ويجب على الجهات التنظيمية أن تؤمن بإمكانات البلوكشين في بنية سوق الأوراق المالية، مع الحفاظ على حدود القوانين الحالية ونظام الحفظ.

رابعًا، أحدث تطورات رمزية الأسهم الأمريكية

بدأ النقاش حول رمزية الأسهم الأمريكية يتحول من “هل هو قانوني” إلى “كيف نحقق ذلك”. وإذا قمنا بتفكيك الممارسات الحالية، فسنرى أن هناك على الأقل مسارين متوازيين لكنهما مختلفان من حيث المنطق:

المسار الأول، بقيادة رأي الجهات الرسمية، ممثلًا في DTCC و DTC، يركز على تحسين الكفاءة في التسوية، والمطابقة، وتداول الأصول، ويخدم بشكل رئيسي المؤسسات والأسواق بالجملة. في هذا النموذج، تكون الرمزية “غير مرئية” للمستثمر النهائي، حيث تظل الأسهم كما هي، مع تحديث تقني في النظام الخلفي.

أما المسار الآخر، فهو الدور المحتمل للوسطاء ومنصات التداول، مثل Robinhood وMSX، التي تستمر في استكشاف منتجات في مجالات الأصول المشفرة، وتقسيم الأسهم، وتوسيع أوقات التداول. وإذا نضجت رمزية الأسهم من ناحية الامتثال، فهذه المنصات ستكون في وضع مميز لتكون بوابة للمستخدمين. بالنسبة لها، فإن الرمزية لا تعني إعادة تشكيل نموذج العمل، بل مجرد امتداد تقني لتجربة الاستثمار الحالية، مع مزيد من التسوية الفورية، وتقسيم الأصول بشكل أكثر مرونة، ودمج المنتجات عبر الأسواق. بالطبع، كل ذلك يعتمد على وضوح الإطار التنظيمي، الذي لا يزال في تطور. وغالبًا ما تتجه هذه المبادرات نحو حدود التنظيم، مع مخاطر وابتكار، وقيمتها ليست في الحجم القصير المدى، بل في اختبار شكل السوق المستقبلية. من الناحية الواقعية، هي بمثابة نماذج لتطور النظام، وليست بديلًا مباشرًا للسوق الحالية.

وليسهل على الجميع تصور ذلك، يمكنكم الاطلاع على مخطط المقارنة التالي:

خامسًا، رأي سلطة التشفير

من منظور أوسع، فإن الهدف الحقيقي من رمزية الأسهم الأمريكية ليس “تحويل الأسهم إلى عملات”، بل هو كيف يمكن، مع الحفاظ على اليقين القانوني والأمان النظامي، تحسين كفاءة تدفق الأصول، وتقليل تكاليف التشغيل، وترك واجهات للتعاون عبر الأسواق في المستقبل. خلال هذه العملية، ستظل القضايا التنظيمية، والتقنية، وهيكل السوق، تتفاعل بشكل تدريجي، ولن يكون التغيير جذريًا وإنما تدريجيًا.

ومن المتوقع أن رمزية الأسهم الأمريكية لن تغير بشكل جذري طريقة عمل وول ستريت على المدى القصير، لكنها أصبحت مشروعًا مهمًا في جدول أعمال البنية التحتية المالية الأمريكية. وتعد هذه التفاعلات مع SEC وDTC بمثابة “تجربة” على مستوى النظام، وتحديد حدود أولية لاستكشاف أوسع لاحقًا. بالنسبة للمشاركين في السوق، قد لا يكون هذا هو النهاية، بل بداية حقيقية تستحق المراقبة المستمرة.