Protocolo de criptomonedas en 2025 generará más de 16 mil millones de dólares en ingresos, el doble de los aproximadamente 8 mil millones en 2024. Tether y Circle representan el 60%, los exchanges de contratos perpetuos el 7-8%, superando ampliamente a los DeFi tradicionales. Comisiones por 30,3 mil millones, retenciones de 17,6 mil millones, devolución a los poseedores de tokens de 3,36 mil millones (aumentando su proporción al 18%). Tres grandes impulsores: diferencial de tasas, ejecución de transacciones, distribución de canales.

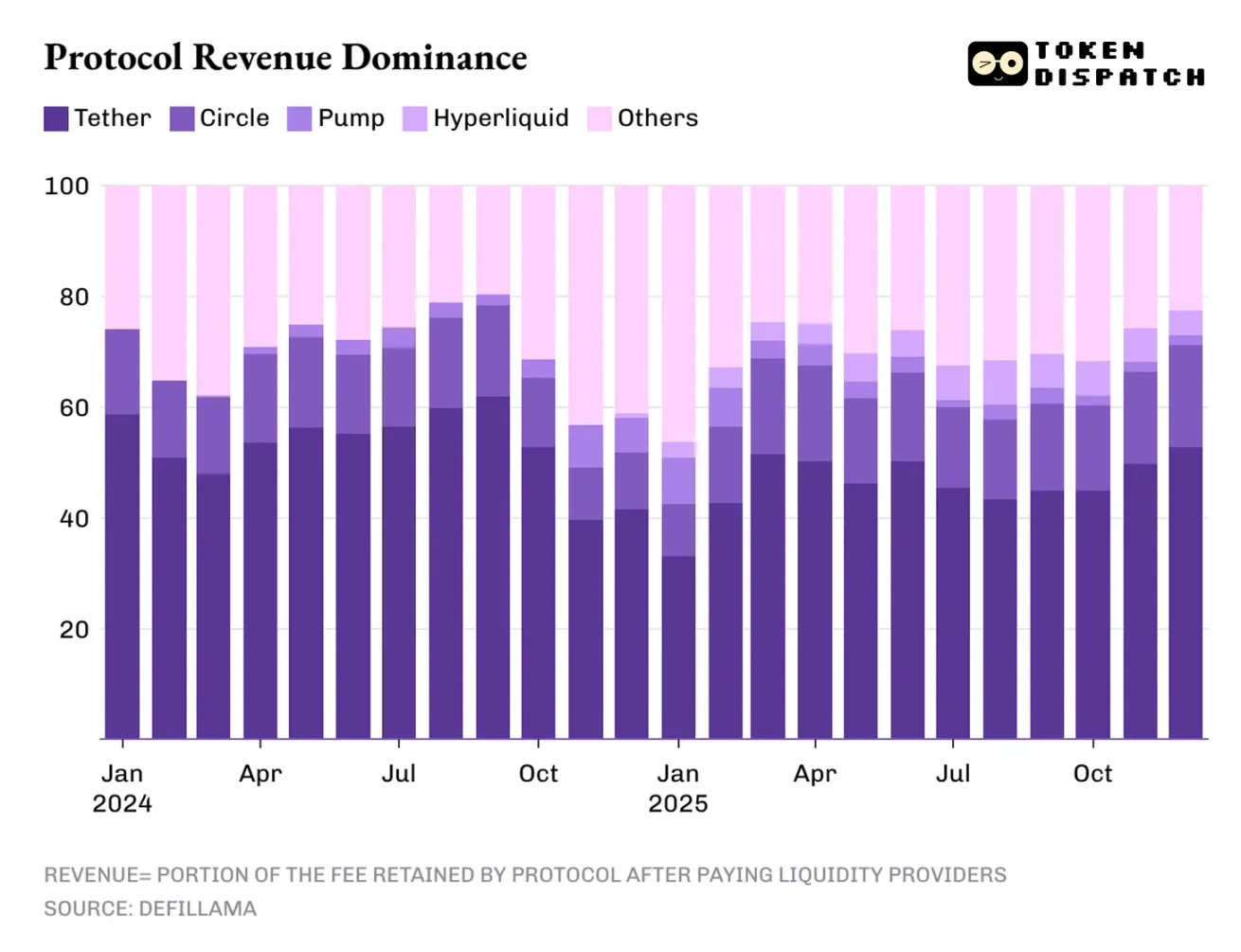

El monopolio del 60% en ingresos de Tether y la amenaza de reducción de tasas

(Fuente: Token Dispatch)

Los ingresos de la industria de criptomonedas están altamente concentrados. Los dos principales emisores de stablecoins, Tether y Circle, aportan más del 60% del total de ingresos del sector. Para 2025, su cuota de mercado disminuirá ligeramente del aproximadamente 65% en 2024 al 60%. Esta concentración es extremadamente rara en cualquier industria, equivalente a que dos empresas controlen toda la vitalidad del sector.

El modelo de ingresos de los emisores de stablecoins combina estructura y fragilidad. Su estructura se refleja en que la escala de ingresos crece en paralelo con la oferta y circulación de stablecoins, cada dólar digital emitido por los emisores está respaldado por bonos del Tesoro de EE. UU. y genera intereses. La fragilidad radica en que este modelo depende de variables macroeconómicas casi incontrolables por los emisores: las tasas de interés de la Reserva Federal.

Cuando la Reserva Federal mantiene tasas superiores al 5%, los bonos del Tesoro en posesión de Tether generan ingresos por intereses sustanciosos. Supongamos que Tether tiene 120 mil millones de dólares en reservas invertidas en bonos a corto plazo con una tasa del 5%, generando unos 6 mil millones de dólares anuales en intereses. Tras deducir costos operativos, el beneficio neto podría superar los 5 mil millones. Este modelo de negocio de “ganar sin hacer nada” resulta muy favorable en un entorno de altas tasas de interés entre 2023 y 2025.

Sin embargo, ahora que el ciclo de flexibilización monetaria acaba de comenzar y las tasas de interés se reducen aún más este año, la posición dominante de los emisores de stablecoins también se verá debilitada. Si la Fed reduce las tasas al 3%, los ingresos por intereses de Tether caerán de 6 mil millones a 3,6 mil millones, una caída del 40%. Esta compresión de ingresos obligará a los emisores de stablecoins a buscar nuevos modelos de rentabilidad o aceptar una reducción significativa en los márgenes de beneficio.

Las tres fuentes principales de ingresos en la industria de criptomonedas

Operaciones de diferencial de tasas (60% de ingresos): Los emisores de stablecoins ganan intereses con bonos del Tesoro, dependientes de tasas altas

Ejecución de transacciones (7-8% de ingresos): Los exchanges de contratos perpetuos cobran comisiones por alta frecuencia, relacionadas directamente con el volumen de transacciones

Distribución de canales (ingresos en cifras individuales): Plataformas de emisión de tokens como pump.fun cobran tarifas por listado y transacción

La vulnerabilidad de esta estructura de ingresos radica en su dependencia excesiva de un solo modelo. Cuando Tether y Circle representan el 60% de los ingresos, la salud financiera de toda la industria de criptomonedas depende en realidad de la política de tasas de la Reserva Federal. Esto es una dependencia poco saludable que hace a la industria vulnerable a cambios en las políticas macroeconómicas.

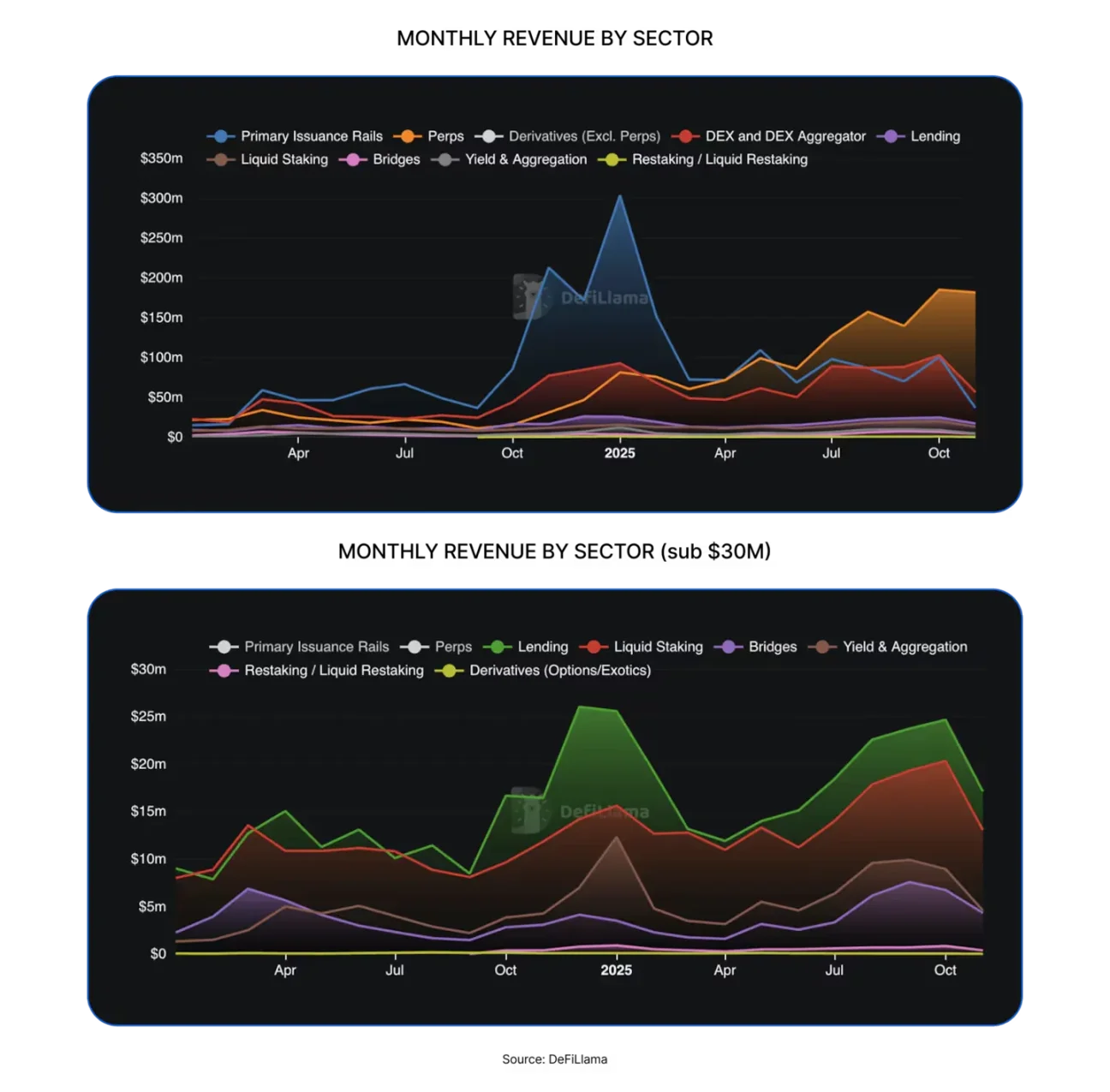

El auge explosivo de los exchanges de contratos perpetuos del 0% al 8%

(Fuente: DefiLlama)

El desempeño de los exchanges descentralizados de contratos perpetuos en 2025 no debe subestimarse; en 2024, esta categoría era casi insignificante. Hyperliquid, EdgeX, Lighter y Axiom en conjunto representan entre el 7% y el 8% del total de ingresos del sector, superando ampliamente los ingresos combinados de protocolos maduros en DeFi como préstamos, staking, puentes cross-chain y agregadores de exchanges descentralizados.

La forma más sencilla de entender por qué los exchanges descentralizados de contratos perpetuos pueden rápidamente captar una cuota de mercado significativa es observar cómo ayudan a los usuarios a completar operaciones. Estas plataformas crean un entorno de trading de bajo roce, permitiendo a los usuarios entrar y salir de posiciones de riesgo según lo requieran. Incluso en mercados estables, los usuarios pueden hacer cobertura, apalancamiento, arbitraje, rebalanceo o preparar posiciones para futuras versiones. A diferencia de los exchanges descentralizados de spot, estos permiten operaciones continuas y de alta frecuencia sin tener que gestionar la transferencia de activos subyacentes.

En 2025, Hyperliquid dominará el sector de contratos perpetuos descentralizados gracias a la liquidez proporcionada por los market makers más numerosos en la plataforma. Esto también explica que en los últimos 12 meses, en 10 meses fue el exchange descentralizado de contratos perpetuos con mayores ingresos por comisiones. Este liderazgo constante confirma la lógica del mercado de que “la liquidez es rey”.

Irónicamente, la razón por la que estos exchanges de DeFi de contratos perpetuos han tenido éxito es porque no requieren que los traders entiendan blockchain ni contratos inteligentes, sino que adoptan el modelo de operación de los exchanges tradicionales con el que están familiarizados. Esta estrategia de “empaquetar infraestructura descentralizada en experiencia centralizada” es clave para que DeFi avance hacia el mainstream. Aunque en 2024 su participación en ingresos fue de solo unos dígitos, es el único sector con potencial para desafiar la posición dominante de los emisores de stablecoins.

Revolución en la transferencia de valor y devolución de 33.6 mil millones

En 2025, el total de comisiones pagadas por usuarios en finanzas descentralizadas y otros protocolos será aproximadamente 30,3 mil millones de dólares. De esas, tras pagar a proveedores de liquidez y otros, los ingresos retenidos serán unos 17,6 mil millones. De ese total, aproximadamente 3,36 mil millones se devolverán a los poseedores de tokens mediante recompra, recompensas por staking, repartos de comisiones y quema de tokens. Esto significa que el 58% de las comisiones se convierten en ingresos del protocolo, mientras que solo el 11% se devuelve a los poseedores de tokens.

Aunque este porcentaje no parece alto, representa un cambio significativo respecto al ciclo anterior. Cada vez más protocolos intentan que los tokens representen una participación en el rendimiento operativo, ofreciendo incentivos tangibles a los inversores para que mantengan y apuesten por los proyectos en los que creen. En el último año, la proporción de beneficios de los poseedores de tokens respecto a los ingresos totales del protocolo ha ido en aumento, alcanzando en enero un máximo histórico del 9.09%, y en agosto de 2025 superando incluso el 18%.

Este cambio también se refleja en la negociación de tokens: si los tokens que poseo no generan ningún retorno, mis decisiones de trading solo estarán influenciadas por narrativas mediáticas; pero si los tokens que tengo pueden generar beneficios mediante recompra o repartos de comisiones, los consideraré activos generadores de ingresos. Aunque no siempre sean seguros, esta transformación afectará la valoración de los tokens, acercándola más a los fundamentos y alejándola de las narrativas mediáticas.

Hyperliquid ha creado un ecosistema comunitario único, devolviendo aproximadamente el 90% de sus ingresos a los usuarios a través del fondo de ayuda Hyperliquid. En plataformas de emisión de tokens, pump.fun ha reforzado el concepto de “recompensar a los usuarios activos de la plataforma” mediante recompras diarias, quemando el 18.6% del suministro circulante del token nativo PUMP. Para 2026, se espera que la “transferencia de valor” deje de ser una opción minoritaria y pase a ser una estrategia imprescindible para todos los protocolos que quieran que sus tokens se basen en fundamentos sólidos.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

¡La IA ya no es patente de los gigantes tecnológicos! Tether lanza QVAC, ¿ha llegado el momento en que todos tengan un LLM?

Tether anunció que su infraestructura de IA QVAC Fabric lanzó el primer marco de ajuste fino BitNet LoRA compatible con múltiples plataformas a nivel mundial, permitiendo el entrenamiento de modelos de lenguaje grande en hardware de nivel de consumidor. Esta tecnología permite que dispositivos como teléfonos inteligentes completen ajustes finos de modelos, reduciendo significativamente los costos de desarrollo de IA, descentralizando la IA, y permitiendo su uso en cualquier momento y lugar en el futuro.

ChainNewsAbmediahace9h

Tether lanza el primer «marco de entrenamiento de IA a nivel de mil millones» para dispositivos móviles a nivel mundial, compatible con iPhone y Samsung para ejecutar LoRA

La división QVAC de Tether lanzó el primer marco de microajuste LoRA que admite la arquitectura BitNet de Microsoft a nivel mundial el 17 de marzo, reduciendo significativamente los requisitos de memoria y computación de los modelos IA, permitiendo el entrenamiento localizado en teléfonos móviles. Esta tecnología permite a los usuarios realizar aprendizaje personalizado sin cargar datos, protegiendo la privacidad. Las pruebas muestran que los teléfonos modernos pueden realizar microajustes efectivos de modelos con parámetros de mil millones, impulsando el potencial de aplicación de la computación perimetral.

動區BlockTempohace11h

Tether lanza el marco BitNet LoRA, que soporta el entrenamiento de grandes modelos en dispositivos móviles

Noticia de Gate News: El 17 de marzo, QVAC Fabric, subsidiaria de Tether, lanzó el primer marco de microajuste LoRA multiplataforma a nivel mundial dirigido a BitNet de Microsoft (LLM de un bit), reduciendo significativamente los umbrales de memoria de video y poder de cómputo para el entrenamiento de grandes modelos. El marco admite microajuste LoRA e aceleración de inferencia en Intel, AMD, Apple Silicon serie M y GPU móviles (incluyendo Adreno, Mali y Apple Bionic).

GateNewshace12h

El CEO de Tether, Paolo Ardoino, asistirá al almuerzo de Trump en Mar-a-Lago y pronunciará un discurso.

Gate News informa que el 17 de marzo, según fuentes oficiales, el CEO de Tether Paolo Ardoino asistirá al almuerzo de Trump en Mar-a-Lago y pronunciará un discurso.

GateNewshace12h

El CEO de Tether, Paolo Ardoino, asistirá al almuerzo del token TRUMP de Trump y pronunciará un discurso.

TrumpMeme anunció oficialmente que Paolo Ardoino, CEO de Tether, asistirá y hablará en la comida del token TRUMP de Trump. Trump almorzará con 18 "superestrellas" y los anteriores 297 poseedores el 25 de abril en Mar-a-Lago, y los anteriores 29 poseedores también pueden asistir a un exclusivo evento VIP.

GateNewshace12h