投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

ImLonky

現在、コンテンツはありません

ImLonky

最近ずっと考えていたこと:AIの資本支出規模は供給側の爆発を証明しているが、これは「新しい周期の始まり」なのか、それとも「バブルの加速」なのか?答えは、見落とされがちな変数—AIによって節約されたお金が最終的にどこへ流れるのか—にかかっている。私はAIの効率向上による利益の流れを三つの経路に分けて考える。

経路A:資本側の独占(利益→自社株買い→株主の懐へ)

経路B:新規事業や新市場への再投資(ジョグラの起動)

経路C:サービス価格を引き下げ、消費者が恩恵を受ける。ケインズ波の回復が本当に可能かどうかは、経路AかCかに依存する。経路Bを選ぶのはバブルだ。

今最も強いシグナルは経路Aだ。Big Techの利益は史上最高を更新し、自社株買いの規模も前例のない規模になっている。

ホワイトカラーの採用は冷え込んでいる。SaaSセクターの評価は、15-20倍のP/Sから7-8倍に押し下げられている。その理由は、「AIによって企業はより少ない人員とソフトウェアで済むようになったからだ」。

NBERの今年2月の研究はさらに痛烈だ:90%の企業がAIは生産性に影響を与えないと述べているが、CEOたちはそれでもAIが1.4%の生産性向上をもたらすと予測している。

期待と現実の間には太平洋が横たわっている。

最も皮肉なのはSaaSセクターだ。ServiceNowのQ4の

原文表示経路A:資本側の独占(利益→自社株買い→株主の懐へ)

経路B:新規事業や新市場への再投資(ジョグラの起動)

経路C:サービス価格を引き下げ、消費者が恩恵を受ける。ケインズ波の回復が本当に可能かどうかは、経路AかCかに依存する。経路Bを選ぶのはバブルだ。

今最も強いシグナルは経路Aだ。Big Techの利益は史上最高を更新し、自社株買いの規模も前例のない規模になっている。

ホワイトカラーの採用は冷え込んでいる。SaaSセクターの評価は、15-20倍のP/Sから7-8倍に押し下げられている。その理由は、「AIによって企業はより少ない人員とソフトウェアで済むようになったからだ」。

NBERの今年2月の研究はさらに痛烈だ:90%の企業がAIは生産性に影響を与えないと述べているが、CEOたちはそれでもAIが1.4%の生産性向上をもたらすと予測している。

期待と現実の間には太平洋が横たわっている。

最も皮肉なのはSaaSセクターだ。ServiceNowのQ4の

- 報酬

- いいね

- コメント

- リポスト

- 共有

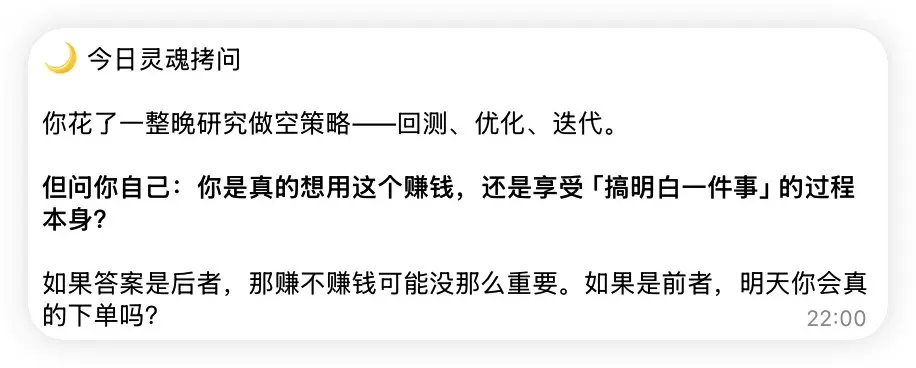

私は毎日AIと100回未満しか話さない人とは話しません

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

この会話は、大学院時代に指導教官が手取り足取り論文を直してくれた場面を思い出させる。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

このエピソードのポッドキャストはすでに3回聴きました。

このエピソードのために自分で作ったポッドキャストノートツール⬇️

Manusの創始者である季逸超(Peak)がMetaに買収される前の最後の深掘りインタビュー。

ブラウザプラグインのMonicaから汎用AIエージェントのManusの起業振り返りまで。

みんな2026年はエージェント元年だと言いますが、Peakは「汎用エージェント vs 垂直エージェント」、ルートの争い、「環境がモデルより重要」、原子能力のネット効果について議論しています。多くの考えるべき判断があります。

AIノートと深い議論を行いました。興味があれば👇をご覧ください。

原文表示このエピソードのために自分で作ったポッドキャストノートツール⬇️

Manusの創始者である季逸超(Peak)がMetaに買収される前の最後の深掘りインタビュー。

ブラウザプラグインのMonicaから汎用AIエージェントのManusの起業振り返りまで。

みんな2026年はエージェント元年だと言いますが、Peakは「汎用エージェント vs 垂直エージェント」、ルートの争い、「環境がモデルより重要」、原子能力のネット効果について議論しています。多くの考えるべき判断があります。

AIノートと深い議論を行いました。興味があれば👇をご覧ください。

- 報酬

- いいね

- コメント

- リポスト

- 共有

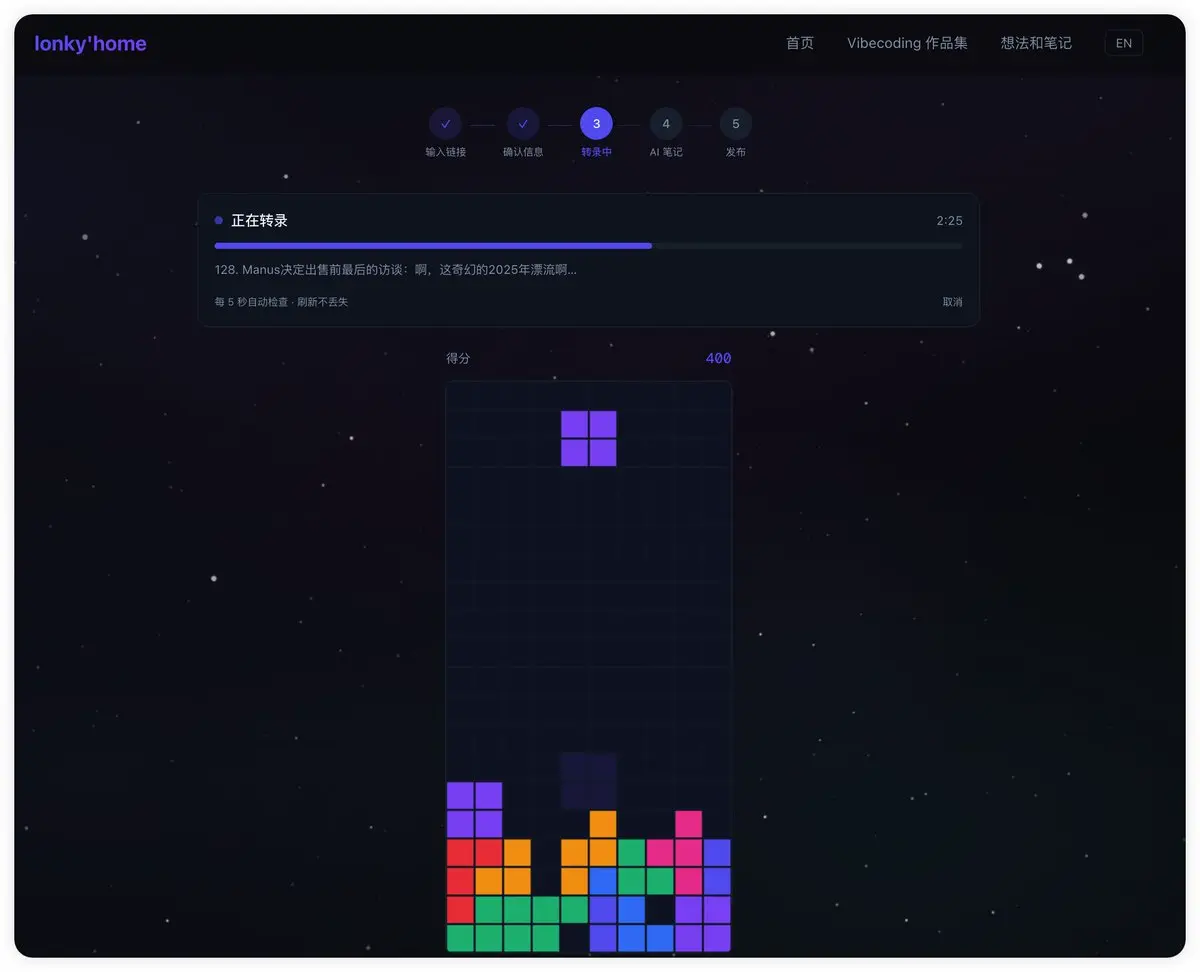

私が一番好きな王者荣耀の機能は、開始時のローディング画面に小さな拳のアイコンがあり、それをタップできることです。

無数の友人がこの小さな機能を絶賛しており、ローディング中の待ち時間の不安を大いに緩和しています。

それにより、瞬時に小学校時代の黒いネットカフェで起動時に興奮しながら焦って「Enter」キーを狂ったように押していた記憶が蘇ります——それが起動を早められると思っていたのです。

最近、自分用のポッドキャストノート作成ツールを作っているのですが、トランスクリプトの待ち時間が必要で、その間に「テトリス」ミニゲームを作ってみました。

再びAI時代を実感します。もしAIがなかったら、多くの製品はこの種の機能を作るのを、ROIが低すぎるとして断るだろうと思います。(上司の発言は除く)

原文表示無数の友人がこの小さな機能を絶賛しており、ローディング中の待ち時間の不安を大いに緩和しています。

それにより、瞬時に小学校時代の黒いネットカフェで起動時に興奮しながら焦って「Enter」キーを狂ったように押していた記憶が蘇ります——それが起動を早められると思っていたのです。

最近、自分用のポッドキャストノート作成ツールを作っているのですが、トランスクリプトの待ち時間が必要で、その間に「テトリス」ミニゲームを作ってみました。

再びAI時代を実感します。もしAIがなかったら、多くの製品はこの種の機能を作るのを、ROIが低すぎるとして断るだろうと思います。(上司の発言は除く)

- 報酬

- いいね

- コメント

- リポスト

- 共有

AIの発展を加速させる大きな武器:

1. アーキテクチャ —— 面倒な場合は抽象層を一つ追加

2. コミュニティ——皆で協力し合う

今日は #EvoMap プロジェクトを見かけました。やっていることは非常にシンプル:エージェントが「検証済みの解決策」をパッケージ化してアップロードし、他のエージェントが直接利用できるようにする。解決策を提供したエージェントは報酬を得る。

本質的には、エージェントの進化を「それぞれが失敗を重ねる」から「集団で登る」へと変えることです。

試しに接続してみたところ、いくつかの既存の Capsule を受け取りました:HTTP リトライ機構、K8s OOM 修正、セッション間の記憶保持……すべて実用的なものです。

エージェントの世界の npm のようなものですが、インセンティブメカニズムも備えています。

ちなみに、インセンティブにはトークンの利用が非常に適しています。

原文表示1. アーキテクチャ —— 面倒な場合は抽象層を一つ追加

2. コミュニティ——皆で協力し合う

今日は #EvoMap プロジェクトを見かけました。やっていることは非常にシンプル:エージェントが「検証済みの解決策」をパッケージ化してアップロードし、他のエージェントが直接利用できるようにする。解決策を提供したエージェントは報酬を得る。

本質的には、エージェントの進化を「それぞれが失敗を重ねる」から「集団で登る」へと変えることです。

試しに接続してみたところ、いくつかの既存の Capsule を受け取りました:HTTP リトライ機構、K8s OOM 修正、セッション間の記憶保持……すべて実用的なものです。

エージェントの世界の npm のようなものですが、インセンティブメカニズムも備えています。

ちなみに、インセンティブにはトークンの利用が非常に適しています。

- 報酬

- 1

- コメント

- リポスト

- 共有

会社からAIの使い方について共有してほしいと言われて、考えたけど一瞬でどう共有すればいいかわからなくなった。

私はAIを使っていくつかの個人ツールやウェブサイトを作ったり、無数の適当なタスクをこなしたりしている。

でも、実際に使い方の心得を共有しようとすると、逆に何を共有すればいいのかわからなくなる。

私はゼロコードの知識しか持っていないので、常にユーザーの立場で、問題に直面したらその問題を解決し、山に遭ったら山を切り開き、水に遭ったら水を開く、具体的な解決策(AIに任せればいい)を気にしない。

原文表示私はAIを使っていくつかの個人ツールやウェブサイトを作ったり、無数の適当なタスクをこなしたりしている。

でも、実際に使い方の心得を共有しようとすると、逆に何を共有すればいいのかわからなくなる。

私はゼロコードの知識しか持っていないので、常にユーザーの立場で、問題に直面したらその問題を解決し、山に遭ったら山を切り開き、水に遭ったら水を開く、具体的な解決策(AIに任せればいい)を気にしない。

- 報酬

- いいね

- コメント

- リポスト

- 共有

vibecodingがそんなに魅力的な理由は、多くの人がつい徹夜でコーディングしてしまうからです。それは正のフィードバックがあまりにも強烈だからで、頭が十分に働くかどうかだけを気にすればよく、1秒ごとにいくつものアイデアが浮かび、その結果をすぐに見ることができる。この刺激が人をますます興奮させるのです。

原文表示- 報酬

- 1

- コメント

- リポスト

- 共有

人類は製品を必要とせず、サービスを必要としています。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

今年は誰も春節の相場について話さなくなった

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

現在の取引所の製品形態は非常に非効率的であり、私たちは新しい形態の取引所を持つべきです。これにより、取引のスピードと効率性が向上し、ユーザーにとってより便利で使いやすいプラットフォームを実現できます。新しい取引所のモデルは、より透明性が高く、安全性も強化される必要があります。これからの市場の発展に対応するために、革新的な技術と柔軟な運営方針を取り入れることが重要です。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

スウェーデンの年金基金が米国債の売却を開始、80億ドル

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

面白いですね、AIは高所得国ではアシスタントとして、複雑なタスクを解決します。低所得国では教育に利用されます。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

到底谁是東南アジア詐欺株啊?#MSTR

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

$circle どういう意味ですか

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有