Автор|Momir @IOSG

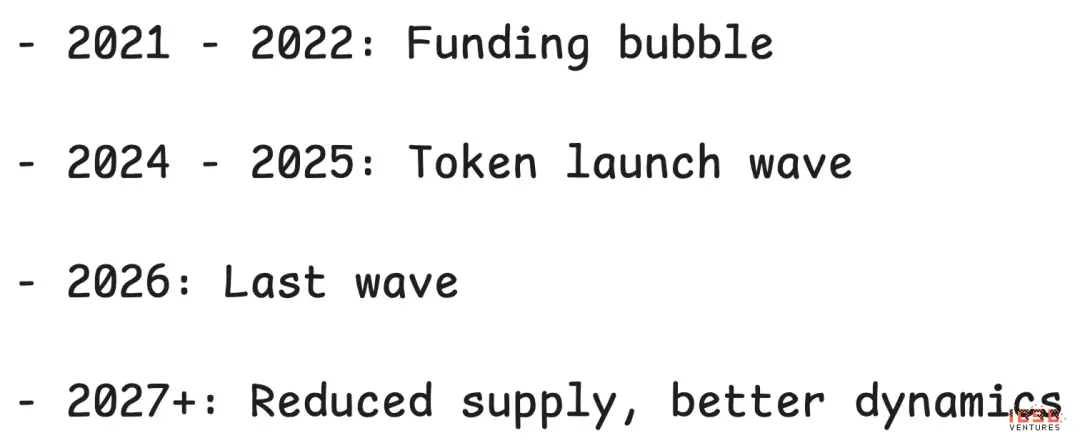

Рынок альткоинов в этом году пережил самый тяжелый период. Чтобы понять причины, нужно вернуться к решениям, принятым несколько лет назад. Бум финансирования в 2021-2022 годах породил ряд проектов с крупными инвестициями, и сейчас эти проекты выпускают свои токены, что привело к фундаментальной проблеме: огромное предложение поступает на рынок, а спрос практически отсутствует.

Проблема не только в избытке предложения, но и в том, что механизм, вызывающий эту проблему, до сих пор практически не изменился. Проекты продолжают выпускать токены, независимо от наличия рынка для продукта, воспринимая выпуск токенов как неизбежный этап, а не стратегический выбор. В условиях исчерпания венчурных средств и сокращения первичного рынка многие команды рассматривают выпуск токенов как единственный источник финансирования или способ создать возможность выхода для внутренних участников.

В этой статье будет подробно проанализирована «четырехкратная ловушка», разрушающая рынок альткоинов, рассмотрены причины неэффективности прошлых механизмов исправления и предложены возможные пути балансировки.

1. Ловушка низкой ликвидности: игра «четырех проигравших»

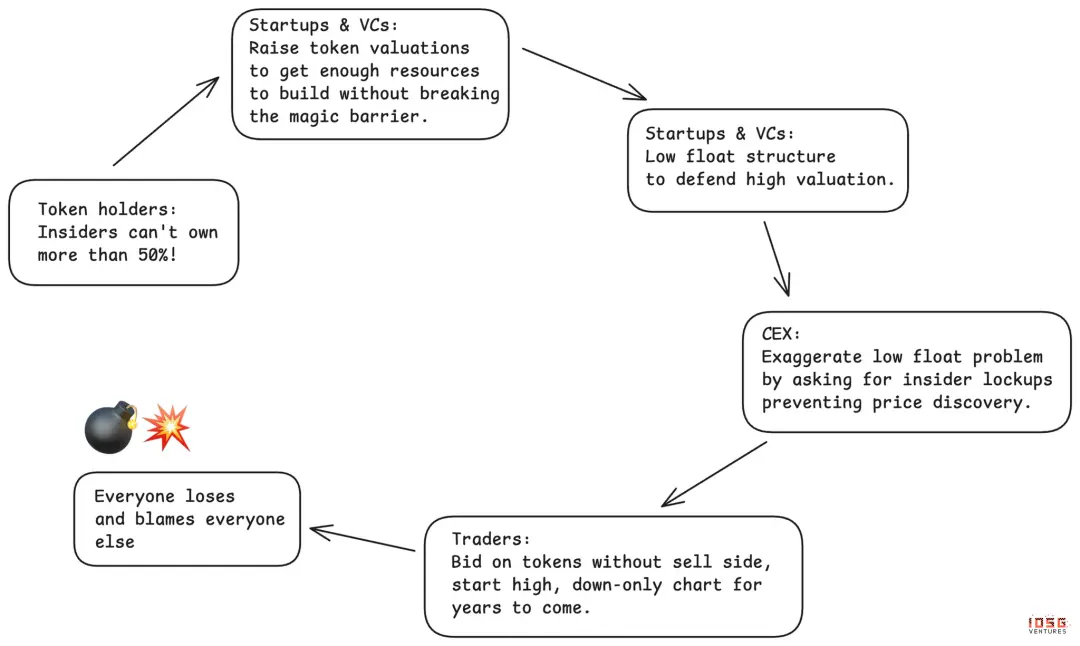

За последние три года вся индустрия зависела от механизма с серьезными недостатками: выпуска токенов с низкой ликвидностью. При выпуске токенов объем обращения был очень мал — зачастую всего несколько процентов, что искусственно поддерживало высокий FDV (полностью разводненная оценка). Казалось логичным: мало предложения — цена стабильна.

Но низкая ликвидность не может оставаться таковой вечно. По мере выпуска предложения цена неизбежно рухнет. В результате ранние сторонники оказываются жертвами, по данным большинство токенов после запуска показывают плохие результаты.

Самое хитрое в том, что низкая ликвидность создает иллюзию выгоды для всех, хотя на самом деле все в убытке:

- Централизованные биржи считают, что, требуя низкую ликвидность и усиливая контроль, они защищают розничных инвесторов, но в итоге вызывают недовольство сообщества и плохие показатели цены.

- Держатели токенов полагали, что «низкая ликвидность» поможет предотвратить срывы со стороны инсайдеров, но в итоге они не дождались эффективного определения цены и пострадали из-за ранней поддержки. Когда рынок требует, чтобы доля инсайдеров не превышала 50%, оценка первичного рынка завышается до искаженых уровней, что вынуждает инсайдеров прибегать к стратегии низкой ликвидности для поддержания видимой стабильности.

- Проектные команды думали, что манипуляции с низкой ликвидностью позволят удерживать завышенную оценку и снизить разводнение, но если эта стратегия станет трендом, она разрушит всю способность индустрии к финансированию.

- Венчурные инвесторы полагали, что смогут оценивать свои доли по рыночной стоимости токенов и продолжать привлекать финансирование, но по мере выявления недостатков стратегии, каналы финансирования на долгосрочную перспективу фактически исчезают.

Идеальная матрица «четырех проигравших». Все считают, что играют в крупную игру, но сама игра вредит всем участникам.

2. Реакция рынка: Meme-токены и MetaDAO

Рынок предпринимал две попытки разорвать порочный круг, и обе показали, насколько сложен дизайн токенов.

Первый раунд: эксперимент с Meme-токенами

Meme-токены — ответ на низколиквидное финансирование венчуров. Лозунг прост и заманчив: в первый день 100% обращения, без венчурных инвестиций, полностью честно. В итоге розничные инвесторы не будут обмануты.

Но реальность оказалась гораздо мрачнее. Без фильтров рынок заполнили необработанные, анонимные токены. Вместо профессиональных команд и венчурных инвесторов появились одиночные трейдеры и анонимные манипуляторы, что не только не создало справедливых условий, но и привело к тому, что более 98% участников потеряли деньги. Токены превратились в инструменты быстрого ухода с рынка, а держатели — в жертвы, которые за несколько минут или часов после запуска полностью лишались своих средств.

Централизованные биржи оказались в сложной ситуации. Не запуская Meme-токены, пользователи уходили бы на децентрализованные платформы; запустив — цена обрушилась, и биржи должны были бы отвечать за это. Пострадали в первую очередь держатели токенов. Единственными победителями стали команды, выпускающие токены, и платформы вроде Pump.fun.

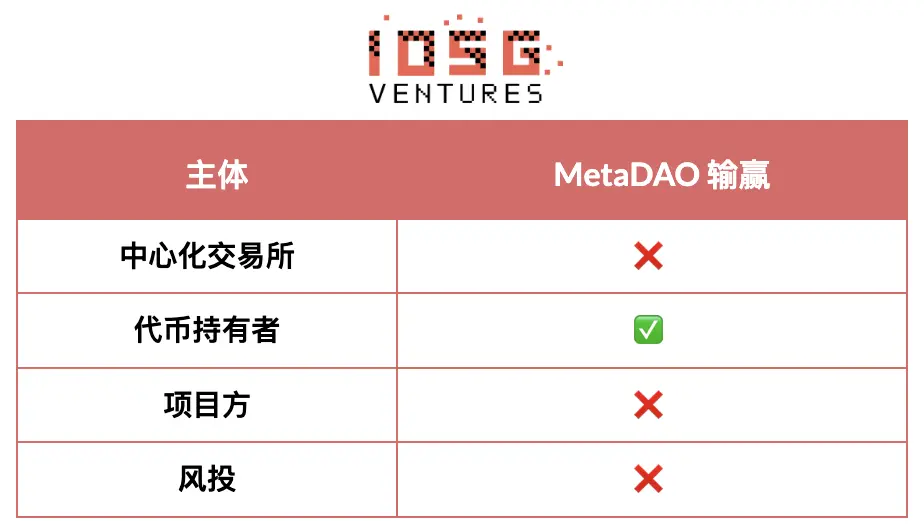

Второй раунд: модель MetaDAO

MetaDAO — вторая крупная попытка на рынке, которая сместила баланс в сторону защиты держателей токенов.

Плюсы очевидны:

- Держатели получили контроль, и размещение капитала стало более привлекательным

- Внутренние участники могут выводить средства только при достижении определенных KPI

- В условиях дефицита капитала появились новые способы финансирования

- Начальная оценка стала ниже, что сделало вход более справедливым

Но модель MetaDAO оказалась чрезмерной и привела к новым проблемам:

- Основатели потеряли слишком много контроля на ранних этапах. Это породило «рынок лимонов для основателей» — талантливые и сильные команды избегают такой модели, а только безвыходные соглашаются на нее.

Токены по-прежнему выпускаются очень рано, с большими колебаниями, а механизм отбора — слабее, чем у венчурных фондов.

- Механизм бесконечного увеличения эмиссии делает практически невозможным листинг на ведущих биржах. MetaDAO и централизованные биржи с доминирующей ликвидностью по сути несовместимы. Без листинга на централизованных биржах токены застревают в рынке с истощенной ликвидностью.

Каждая итерация пытается решить проблему одной стороны, и каждая подтверждает, что рынок обладает саморегуляцией. Но мы все еще ищем баланс, который бы учитывал интересы всех ключевых участников: бирж, держателей, проектов и капитала.

Эволюция продолжается, и без нахождения этого баланса не будет устойчивой модели. Этот баланс — не для удовлетворения всех, а для четкого разграничения вредных практик и разумных прав.

3. Каким должен быть баланс

Централизованные биржи

Что нужно прекратить: требовать удлинения периода блокировки для препятствия нормальному определению цены. Эти меры кажутся защитой, но на самом деле мешают рынку находить справедливую цену.

Что должно требовать: предсказуемость графика выпуска токенов и эффективные механизмы ответственности. Важнее всего перейти от произвольных временных блокировок к разблокировкам по KPI, с более короткими и частыми циклами, связанными с реальными достижениями.

Держатели токенов

Что нужно прекратить: из-за исторической нехватки прав и чрезмерного контроля, что отпугнуло лучших специалистов, биржи и венчурные фонды. Не все инсайдеры одинаковы, и требование единого долгосрочного блокирования игнорирует различия ролей, мешая разумному определению цены. Упор на так называемый «магический порог»(«не более 50% инсайдеров») создает почву для манипуляций с низкой ликвидностью.

Что должно требовать: сильную информационную прозрачность и операционную открытость. Держатели должны знать, как работает бизнес за токенами, регулярно получать отчеты о прогрессе и проблемах, знать о резервных фондах и распределении ресурсов. Они должны иметь право контролировать ценность, не допуская скрытых схем или обходных структур, а токены — быть основным активом интеллектуальной собственности, обеспечивающим, что создаваемая ценность принадлежит держателям. В конце концов, держатели должны иметь разумный контроль над бюджетами, особенно крупными расходами, но не вмешиваться в ежедневные операции.

Проектные команды

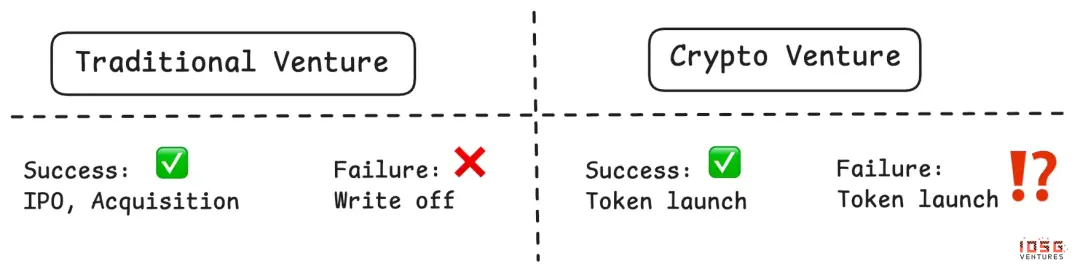

Что нужно прекратить: выпускать токены без ясных признаков соответствия продукта рынку или реального использования. Многие команды воспринимают токен как менее ценный аналог доли — хуже, чем долевое участие, и без юридической защиты. Выпуск токенов не должен быть просто «следовать моде» или из-за скорого исчерпания средств.

Что должно требовать: способность принимать стратегические решения, делать смелые ставки и управлять операциями без постоянного одобрения DAO. Если команда должна нести ответственность за результат, она должна иметь полномочия на исполнение.

Венчурные инвесторы

Что нужно прекратить: независимо от обоснованности, заставлять все проекты выпускать токены. Не все криптокомпании нуждаются в токенах; принудительный выпуск для обозначения доли или создания выхода уже заполнил рынок низкокачественными проектами. Венчурным инвесторам следует быть более строгими и объективно оценивать, какие компании действительно подходят для токен-модели.

Что должно требовать: инвестировать в ранние криптопроекты с высоким риском и получать за это соответствующую отдачу. Высокий риск — высокая награда. Это предполагает разумные доли, справедливое распределение, отражающее вклад и риск, а также право на успешный выход без стигматизации.

Даже если удастся найти баланс, важен и момент. В краткосрочной перспективе ситуация остается сложной.

4. Последний шанс: последний волна предложения за 12 месяцев

Следующие 12 месяцев, скорее всего, станут последней волной избыточного предложения, вызванного предыдущим циклом венчурных инвестиций.

После этого ситуация должна улучшиться:

- К концу 2026 года все проекты предыдущего раунда либо завершат выпуск токенов, либо исчезнут

- Стоимость финансирования останется высокой, новые проекты будут формироваться с трудом. Запас проектов, ожидающих выпуска токенов, заметно сократится

- Оценки на первичном рынке вернутся к разумным уровням, давление на завышенные оценки за счет низкой ликвидности снизится

Решения, принятые три года назад, сформировали сегодняшнюю картину рынка. Сегодняшние решения определят его развитие через два-три года.

Но помимо цикла предложения, весь токен-модель еще сталкивается с более глубокими угрозами.

5. Угроза выживания: рынок лимонов

Самая большая долгосрочная угроза — превращение рынка альткоинов в «рынок лимонов» — когда качественные участники оказываются за пределами доступа, а на рынок заходят только безвыходные.

Возможные сценарии развития:

- Провальные проекты продолжают выпускать токены для получения ликвидности или продления жизни, даже если продукт полностью не соответствует рынку. Пока все ожидают выпуска токенов, независимо от успеха, на рынок будут поступать все новые и новые неудачные проекты.

- Успешные проекты при виде ситуации могут выйти из рынка. Когда талантливые команды видят, что токен показывает низкую динамику, они могут перейти к традиционной долевой модели. Разве можно успешно управлять компанией на базе долей, если рынок токенов так страдает? Многие проекты вообще не имеют убедительных причин для выпуска токенов, и для большинства приложений токен становится необязательным.

Если тенденция продолжится, рынок токенов будет доминировать неудачными проектами, которые вынуждены туда заходить — «лимонами», которых никто не хочет.

Несмотря на все риски, я остаюсь оптимистом.

6. Почему токены все еще могут победить?

Несмотря на сложности, я верю, что худший сценарий — рынок лимонов — не реализуется. Уникальные механизмы токенов в области теории игр — это то, чего не может дать структура долей.

Распределение собственности ускоряет рост. Токены позволяют реализовать точные стратегии распределения и создавать эффект рычага роста, недоступный для традиционных долей. Быстрый рост сообщества с помощью механизмов, управляемых токенами, как у Ethena, — яркий пример.

Создание сообщества с высокой защитой и лояльностью. Правильный подход позволяет создать сообщество с реальной заинтересованностью — участники становятся приверженцами экосистемы с высокой степенью вовлеченности и лояльности. Hyperliquid — пример: их трейдерское сообщество стало активным участником, создав сеть эффектов и уровень лояльности, которые невозможно воспроизвести без токенов.

Токены позволяют ускорить рост по сравнению с моделью долей и создают огромные возможности для теории игр. При правильной реализации эти механизмы могут привести к революционным результатам.

7. Знаки саморегуляции

Несмотря на сложности, рынок показывает признаки корректировки:

Первичные биржи становятся очень требовательными. Требования к выпуску и листингу токенов ужесточаются. Биржи усиливают контроль качества, оценки перед запуском новых токенов становятся более строгими.

Механизмы защиты инвесторов развиваются. Инновации MetaDAO, владение IP-правами DAO (например, в случае споров по управлению Uniswap и Aave) и другие инициативы показывают, что сообщество активно ищет лучшие архитектурные решения.

Рынок учится, хоть и медленно и болезненно, — он учится.

Понимание циклов

Крипторынок цикличен, и сейчас мы на дне. Мы переживаем последствия пузыря венчурных инвестиций 2021-2022 годов, спекуляций, чрезмерных инвестиций и дисбаланса структур.

Но циклы обязательно сменяются. Через два года, после полного распада проектов 2021-2022 годов, после снижения предложения новых токенов из-за ограниченного финансирования, после появления лучших стандартов — рынок должен значительно улучшиться.

Главный вопрос — вернутся ли успешные проекты к токен-модели или навсегда перейдут на долевую структуру. Ответ зависит от того, сможет ли индустрия решить проблему балансировки интересов и отбора проектов.

8. Пути выхода

Рынок альткоинов стоит на распутье. «Четырехкратная ловушка» — биржи, держатели, проекты и венчурные инвесторы все проигрывают, что создает нестабильную ситуацию, но это не приговор.

Следующие 12 месяцев будут очень тяжелыми, последний цикл предложения 2021-2022 годов скоро завершится. Но после этого могут произойти три события, которые запустят восстановление: формирование новых стандартов на основе болезненного опыта, механизм интересов, приемлемый для всех сторон, и выборочный выпуск токенов — только при реальной ценности.

Ответ зависит от сегодняшних решений. Через три года, оглядываясь назад на 2026 год, мы увидим, что строили — так же, как и при анализе 2021-2022 годов, — что именно.

Чтобы узнать больше о инвестиционных новостях, движениях портфеля IOSG Ventures и других темах, возвращайтесь к следующей статье.

Из-за изменений в логике рассылки подписок, если вам нравятся наши материалы, поставьте звездочку в официальной группе IOSG, иначе вы можете не получать последние новости.