Анализ четырех сценариев рынка нефти в условиях ситуации в Иране

Автор: См. микрознания и различные обсуждения

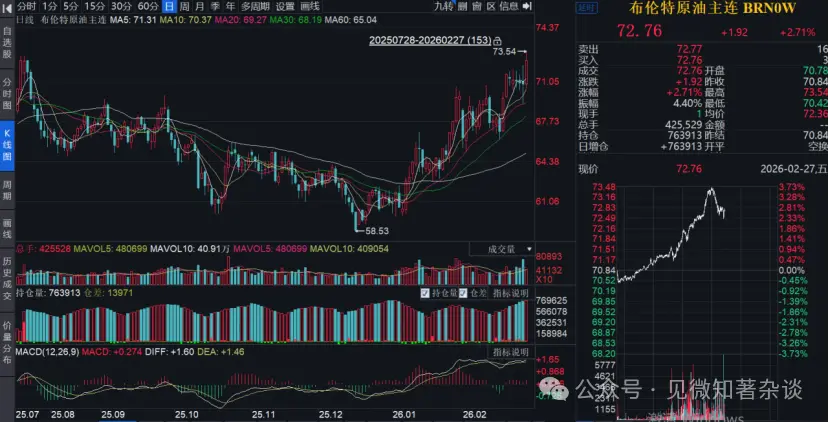

Спор между США и Ираном возобновился, а активы сырой нефти и драгоценных металлов значительно выросли. Недавний рост цен на нефть в основном отражает геополитические премии за риск, а не реальные спотовые ограничения предложения.

Рыночные сигналы расходятся: цены на фьючерсы, тарифы на фрахт и цены на опционы на разворот риска выросли из-за опасений по поводу риска, а спреды по фьючерсам по контрактам (календарные спреды) и спреды по физической сырой нефти, отражающие спотовый спрос и предложение, ослабли. MS проанализировала четыре возможных сценария.

Анализ сценариев

Основной сценарий: Исключая возможность дальнейшего закрытия Ормузского пролива как основной сценарий, крайне высока, а вероятность — крайне мала. Аналитическая структура сосредоточена на широком спектре возможностей — от деэскалации до ограниченного трения.

Сценарий 1 (без перебоя в подаче): Ситуация облегчается, и премия за риск снижается. Ожидается, что премия за риск составляет около 7-9 долларов за баррель, а цены на нефть Brent могут упасть до низкого или среднего диапазона — 60 долларов за баррель.

Сценарий 2 (ограниченная забастовка и краткосрочные логистические трения): Проводятся целенаправленные военные операции, но энергетические объекты избегаются. Это может вызвать перебои в поставках от 0 до 0,5 миллиона баррелей в сутки в течение 1-3 недель. Цены на нефть могут кратковременно подняться до середины и максимума 70 долларов, но замедление стратегического накопления резервов в Китае станет ключевым механизмом балансировки, за которым последует возвращение к средне- и низким значениям 60 долларов.

Сценарий 3 (частичный сбой с иранским экспортом): Более широкий удар вызвал частичный сбой в экспортной цепочке Ирана, но не повлиял на судоходство в Ормузском проливе. Это может привести к перебоям поставок на 0,8–1,5 миллиона баррелей в день в течение 4-10 недель. Ценовое движение находится между сценариями 2 и 4.

Сценарий 4 (Эффективность флота, влияние и ущерб судам): Риск с хвостом. Морские контрмеры Ирана — беспокоя суда и другие средства, что приводит к снижению эффективности судоходства и увеличению задержек. Это эквивалентно «эффективному кризису поставок» в 2-3 миллиона баррелей в день, который длится несколько недель, и ценовая динамика может напоминать всплеск в начале 2022 года, но, как ожидается, продлится дольше.

Сценарий 1 (отсутствие перебоев в поставках): Ситуация смягчается, и премия за риск снижается. Ожидается, что премия за риск составляет около 7-9 долларов за баррель, а цены на нефть Brent могут упасть до низкого или среднего диапазона — 60 долларов за баррель. (Значительная вероятность)

Первый сценарий — «Нет перебоев в поставках: деэскалация и снижение страховой премии» — считается вполне вероятным эталонным сценарием. Основное предположение этого сценария заключается в том, что нынешнее значительное размещение американских вооружённых сил на Ближнем Востоке в сочетании с дипломатическим давлением оказалось достаточным, чтобы подтолкнуть Иран к переговорам о перераспределении ядерной позиции и избегании прямого военного противостояния. Переговоры всё ещё могут быть длительными и постепенными, но угроза силы в первую очередь используется как рычаг давления, а не как прелюдия к реальным действиям. Применение санкций может оставаться строгим, но не вводить дополнительных ограничений, существенно влияющих на текущие экспортные потоки Ирана.

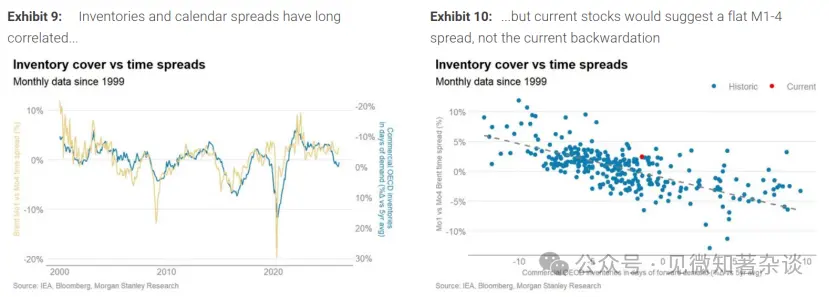

Таким образом, этот сценарий никак не влияет на физические поставки сырой нефти: иранский экспорт остаётся примерно на краткосрочном уровне, а региональный транспорт через Ормузский пролив не прекращается. Его основное влияние на рынок заключается в том, что геополитическая премия за риск, которая сейчас заложена в ценах на нефть, исчезнет. Анализ регрессии, основанный на данных за последние 25 лет по коммерческим запасам ОЭСР и календарным спредам Brent M1-M4 (то есть спредам между краткосрочными и долгосрочными контрактами), показывает, что текущий уровень запасов должен соответствовать структуре с нулевым или даже небольшим положительным спредом (Контанго), а не с обратным спредом (Бэквардацией). В настоящее время спред Brent M1-M4 составляет около $1,75 за баррель, и если рынок ясно осознаёт, что физических перебоев не будет, этот спред может вернуться к уровню, предполагаемому регрессионным анализом (близко к нулю).

Это означает, что если фронтальная часть кривой фьючерсов на нефть станет положительной, а дальние цены останутся стабильными, то спотовая цена Brent может снизиться с текущих около $70 за баррель до уровня в $60 за баррель. Исходя из этого, премия за геополитический риск в размере около $7–9 за баррель может быстро исчезнуть в сценарии деэскалации. Большинство ценовых корректировок произойдут в течение нескольких дней или недель, а не месяцев, особенно если участники рынка уверены, что региональные потоки поставок и транспортировки останутся без перебоев.

Примером, иллюстрирующим скорость этого процесса, служит ситуация июня 2025 года, когда после ирано-израильского конфликта цены на нефть Brent резко выросли с уровня около $60 до почти $80 за баррель из-за опасений по поводу расширения конфликта и возможных перебоев в экспорте из Персидского залива. Однако, после того как стало ясно, что инфраструктура и транспортные потоки остались нетронутыми, цены за несколько недель вернулись к докризисным уровням.

Это подтверждает, что при сохранении физического снабжения геополитические премии могут формироваться и исчезать очень быстро. Волатильность сжимается, и начальная часть кривой может перейти в положительный спред, поскольку фундаментальные показатели спроса и предложения вновь начинают доминировать в ценообразовании, вытесняя геополитические риски.

Рисунок 9: Долгосрочная корреляция между запасами и календарными спредами…

Рисунок 10: … Но текущий уровень запасов говорит о том, что спред M1-M4 должен быть близким к нулю, а не с обратным спредом, как сейчас.

Сценарий 2 — ограниченное военное вмешательство и краткосрочные логистические трения

Вероятность — высокая

Может вызвать перебои в поставках от 0 до 0,5 миллиона баррелей в сутки в течение 1-3 недель

Цены на нефть Brent временно поднимутся до диапазона $70, а затем вернутся к уровню в $60

Ключевым балансирующим механизмом станет замедление накопления запасов в Китае

Этот сценарий предполагает целенаправленные военные действия США, избегая разрушения инфраструктуры. Иран ответит умеренно, чтобы продемонстрировать сдерживание, избегая эскалации. Региональные участники избегают прямого вмешательства, и перевозки через Ормузский пролив продолжаются без существенных перебоев.

В результате любые реальные сбои в поставках, скорее всего, связаны с вторичными логистическими трениями, а не с повреждениями инфраструктуры. Эти трения могут включать: кратковременные задержки судоходства (несколько дней), временное повышение страховых ставок, ужесточение санкций и ограничение трейдеров. В результате, масштаб перебоев в поставках, скорее всего, будет умеренным — около 0–0,5 миллиона баррелей в сутки, и они будут краткосрочными, продолжительностью 1–3 недели. Возможно, вообще не произойдет заметных перебоев, как в июне 2025 года, когда региональные удары не привели к длительным потерям экспорта.

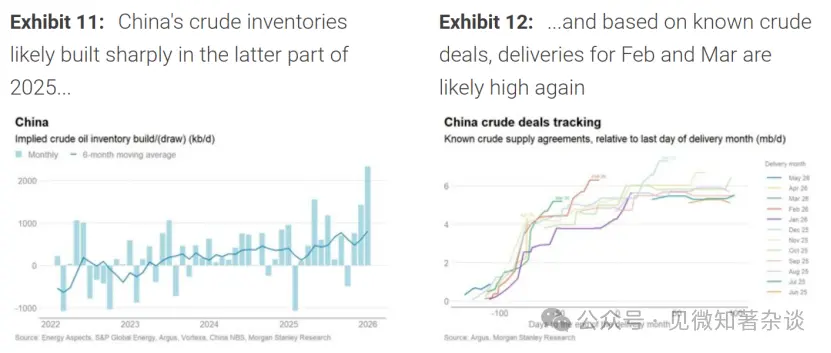

Даже при возникновении временного дефицита такого масштаба, доступные мощности простоя в Саудовской Аравии и ОАЭ, если их задействовать, смогут компенсировать эти сбои, ограничивая риск долгосрочного физического дисбаланса. Основной механизм балансировки — поведение спроса, в частности, корректировка запасов, а не конечного потребления. За последние шесть месяцев предполагаемый уровень запасов в Китае составлял в среднем около 0,8 миллиона баррелей в сутки (см. график), хотя эти оценки могут быть пересмотрены.

При более высоких ценах — особенно если обратные спреды на фронте углубляются — автономное накопление запасов замедлится. Точный ценовой порог неизвестен, но предполагается, что при достижении ценой около $70 за баррель, желание накапливать запасы снизится. Замедление накопления в Китае с недавних максимумов до более нормальных уровней (например, около 0,3 миллиона баррелей в сутки) будет достаточно, чтобы компенсировать временный сбой в экспорте Ирана на 0,5 миллиона баррелей в сутки.

С точки зрения структуры рынка, этот сценарий вызовет реакцию с уклоном вперёд. Цены Brent могут взлететь до $75–80 за баррель, а спреды M1-M4 расширятся по мере роста премии за риск.

Однако, при отсутствии признаков устойчивого ущерба предложению, кривая, как ожидается, снова сократится по мере снижения логистических трений, успокаивающих избыточные мощности ОПЕК, и спрос на запасы в Китае замедлится.

Хотя нормализация может занять больше времени, чем в сценарии 1 — возможно, недели или месяцы — цены, которые вырастут и останутся на высоком уровне, могут потребовать более крупных или более продолжительных сбоев, чем предполагается.

Рисунок 11: Запасы сырой нефти в Китае, вероятно, значительно накапливаются во второй половине 2025 года…

Рисунок 12: … И, судя по известным сделкам с нефтью, поставки в феврале и марте могут снова быть высокими

Сценарий 3 — Локальные сбои иранского экспорта: более широкий удар, но без ущерба судоходству

Маловероятный сценарий

0,8–1,5 миллиона баррелей в сутки, с перебоем на 4–10 недель

Ценовое движение — между сценариями 2 и 4

В этом сценарии США начинают более широкую военную операцию против более широкого спектра стратегических активов внутри Ирана, при этом региональные участники избегают прямого вмешательства, а судоходство через Ормузский пролив продолжается без существенных повреждений (то есть без постоянных механизмов сопровождения и системных морских потрясений). Главная цель — не энергетическая инфраструктура, но масштаб операции достаточно велик, чтобы вызвать существенные локальные сбои в экспортной цепочке Ирана.

Каналы передачи — операционные, а не структурные: периодические перерывы в загрузке на ключевых экспортных терминалах (например, остров Халк), временные отключения электроэнергии или связи, краткосрочные логистические ограничения. В то же время, продолжающееся ужесточение санкций и самоограничение трейдеров могут удержать экспорт ниже нормальных уровней после периода военных действий.

В результате, вероятным исходом станет значительное и продолжительное снижение иранского экспорта — большее, чем в сценарии 2, но без региональных шоков эффективности судоходства, заложенных в сценарии 4. Оценка — примерно 0,8–1,5 миллиона баррелей в сутки, продолжительностью 4–10 недель, в зависимости от характера операционных сбоев и скорости восстановления экспортных логистик.

Реакция рынка, скорее всего, будет сосредоточена на начальной части кривой: ожидается расширение спотовых спредов и их более длительная поддержка, чем в сценарии 2, что отражает более устойчивое физическое ограничение предложения. Однако, поскольку транспорт не повреждён, вероятность серьёзных дисбалансов, описанных в сценарии 4, низка.

Балансирующие механизмы в этом сценарии более заметны, чем во втором, но всё равно эффективны: Саудовская Аравия и ОАЭ могут компенсировать значительную часть дефицита более чем 1 миллиона баррелей в сутки, хотя скорость реакции и доверие рынка к ней будут ключевыми. С точки зрения спроса, более высокие цены и более крутые обратные спреды снизят автономный спрос на запасы, особенно в Китае, что создаст дополнительный буфер.

По мере накопления доказательств, что сбои управляемы и обратимы, кривая начнёт сжиматься; однако, учитывая длительность перебоев и необходимость подтверждения восстановления иранских грузов, нормализация цен будет идти медленнее, чем в сценарии 2.

Сценарий 4 — Влияние на эффективность флота: региональное морское влияние и снижение судоходства

Риск хвоста

Основной механизм — задержки с судоходством, снижение эффективности флота, что ведёт к сокращению глобальных поставок нефти

Это выражается в дефиците примерно 2–3 миллиона баррелей в сутки, который длится несколько недель

Ценовое движение — аналогично началу 2022 года, хотя длительность может быть значительно короче

Этот сценарий предполагает, что после масштабного удара США Иран предпримет значительные меры ответного характера, используя своё морское влияние в регионе Персидского залива, не пытаясь полностью закрыть Ормузский пролив. Такие меры могут включать повторные преследования быстрых катеров, избирательные захваты судов, пролёты беспилотников, демонстрации ракет и другие действия, повышающие риск и неопределённость. Коммерческое судоходство продолжится, но с меньшей скоростью. Страховые ставки резко вырастут, некоторые судовладельцы могут временно вывести часть флота из эксплуатации, а эскортные или конвойные маршруты могут вновь появиться, что увеличит время транзита.

Основной эффект — не остановка добычи, а снижение эффективности судоходных мощностей. Например, текущий мировой объём морской перевозки нефти и конденсата составляет около 32 млрд тонн-миль в сутки, из которых около 11 млрд приходится на маршруты за Ормузским проливом. Среднее время транзита этих грузов — около 29 дней. Если усиленные меры безопасности, эскорт и задержки увеличат среднее время рейса, например, на 5 дней, то эффективность судов, работающих по этим маршрутам, снизится примерно на 5/29, или около 17%.

Это приведёт к сокращению эффективных мощностей примерно на 2 миллиарда тонн-миль в сутки, что эквивалентно примерно 6% мировой мощности по перевозке сырой нефти. При текущем объёме морской перевозки около 50 млн баррелей в сутки, это означает дефицит в 2–3 миллиона баррелей в сутки в течение нескольких недель. Хотя рынок судоходства сможет адаптироваться за счёт повышения тарифов, перераспределения мощностей и операционных мер, первоначальный эффект может быть значительным относительно доступных резервов.

С точки зрения баланса спроса и предложения, такие потрясения могут превысить возможности компенсировать только замедление накопления запасов в Китае и проверить реальные лимиты по использованию свободных мощностей Саудовской Аравии и ОАЭ. В результате, реакция цен и кривой может напоминать динамику начала 2022 года, когда рынок сомневался в возможности поглотить миллионы баррелей дефицита, что привело к значительному росту цен на краткосрочные контракты. Реакция рынка будет сосредоточена на начальном конце кривой: цены Brent могут резко взлететь, а спреды M1-M4 расширятся, поскольку нефтеперерабатывающие заводы и трейдеры будут конкурировать за доступные спотовые нефть.

Однако, в отличие от 2022 года, основной механизм балансировки не обязательно требует постоянного снижения конечного спроса: повышение цен и более крутые обратные спреды, как ожидается, снизят автономный спрос на запасы (особенно в Китае) и ускорят адаптацию судоходства и эксплуатации, что поможет ограничить продолжительность дисбалансов.

Также тарифы на фрахт будут расти. По мере реализации операционных мер и при условии, что судоходство сможет продолжать работу в условиях высокого риска, эффект сжатия запасов будет постепенно ослабевать. Однако, во время повреждений судоходства, цены на нефть могут значительно превысить уровни сценария 2, а процесс нормализации будет зависеть от восстановления доверия к безопасности судоходства в регионе Персидского залива.

Данный сценарный анализ показывает, что в краткосрочной перспективе рынок нефти остается под сильным влиянием геополитических рисков, однако фундаментальные показатели спроса и предложения, а также реакция запасов и логистики, будут играть ключевую роль в определении ценовой динамики. В целом, сценарии 1 и 2 остаются наиболее вероятными, при этом возможны отклонения в сторону более серьёзных или более мягких сценариев в зависимости от развития ситуации.