ทำไมธนาคารกลางถึงออกมาช่วยเสถียรอัตราแลกเปลี่ยนอย่างกะทันหัน?

ผู้เขียน: ปาจิวลิง, ช่องวูเสียวปา

เมื่ออัตราแลกเปลี่ยนหยวนแข็งค่าขึ้นอย่างรวดเร็ว ธนาคารกลางในที่สุดก็ลงมือควบคุมอัตราแลกเปลี่ยนด้วยตัวเอง

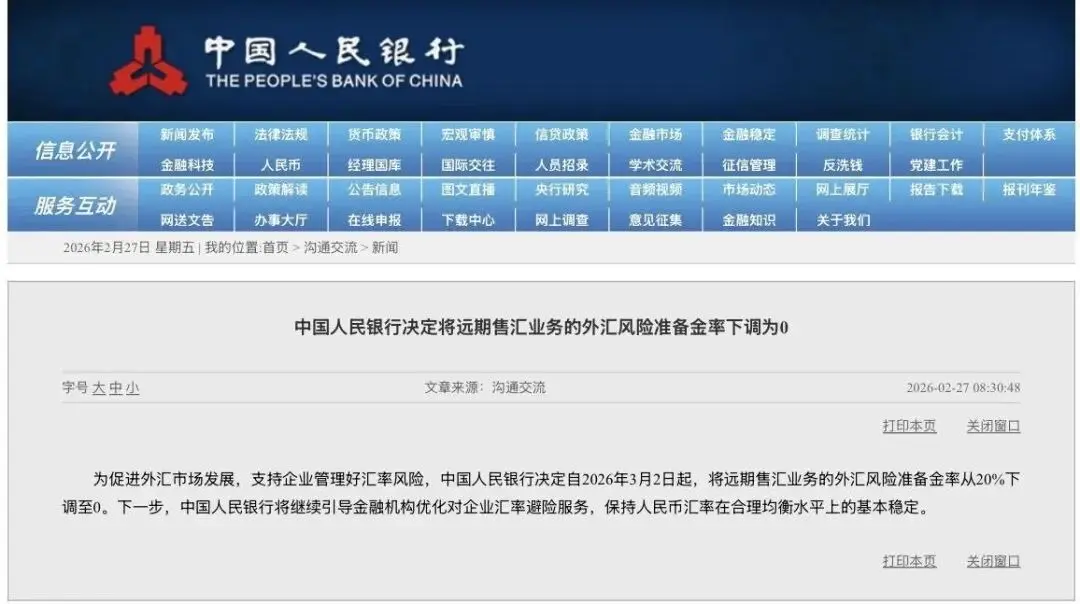

27 กุมภาพันธ์ 2026 เวลา 8:00 น. ธนาคารประชาชนจีนออกประกาศ: เพื่อส่งเสริมการพัฒนาตลาดอัตราแลกเปลี่ยนและสนับสนุนให้บริษัทบริหารความเสี่ยงอัตราแลกเปลี่ยนได้ดีขึ้น ตัดสินใจตั้งแต่วันที่ 2 มีนาคม 2026 เป็นต้นไป ลดอัตราสำรองความเสี่ยงอัตราแลกเปลี่ยนสำหรับธุรกิจขายล่วงหน้าจาก 20% เป็น 0

ประกาศนี้ไม่ยาว แต่ผลลัพธ์ชัดเจนมาก อัตราแลกเปลี่ยนหยวนบนตลาดนอกประเทศที่กำลังซื้อขายอยู่ จาก 1 ดอลลาร์สหรัฐฯ เทียบเท่า 6.839 หยวนจีน ก็ปรับอ่อนค่าลงทันที 0.3% สูงสุดอ่อนค่าถึง 6.859 สำหรับหยวนที่กำลังแข็งค่าขึ้นอย่างต่อเนื่อง ก็หยุดชะงักชั่วคราว

แล้วอัตราสำรองความเสี่ยงอัตราแลกเปลี่ยนล่วงหน้าคืออะไร? นโยบายนี้จะส่งผลต่ออัตราแลกเปลี่ยน, กระเป๋าสตางค์นักลงทุน, และบริษัทนำเข้า-ส่งออกอย่างไร?

อัตราแลกเปลี่ยนหยวนพุ่งทะยาน

เพื่อเข้าใจนโยบายนี้ ก่อนอื่นต้องพูดถึงว่าทำไมธนาคารกลางถึงออกมาทำอะไรบ้าง

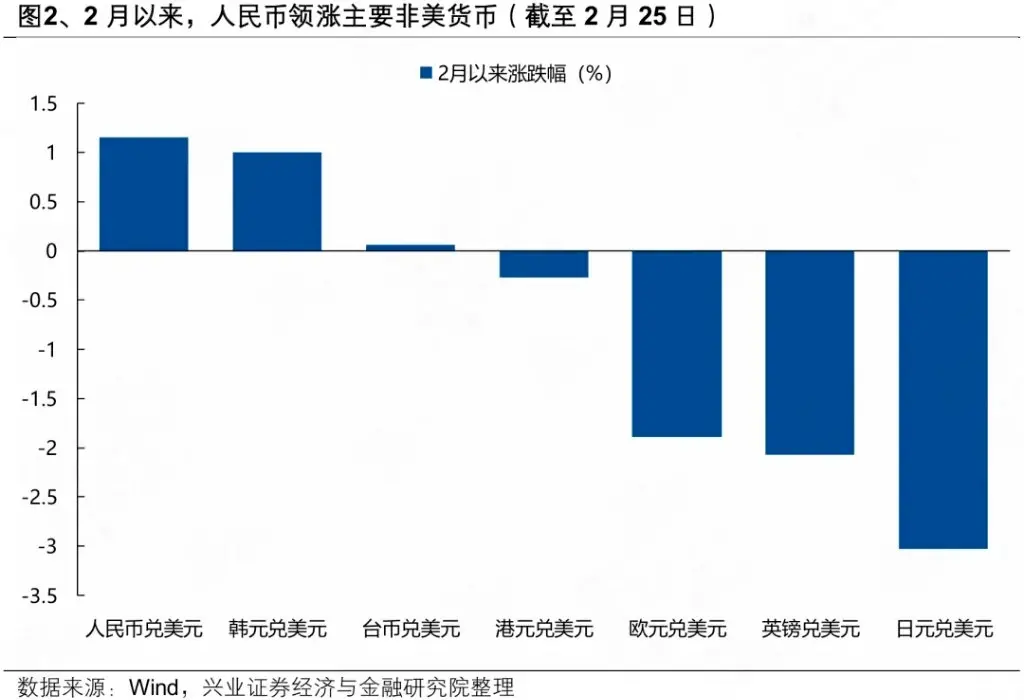

ตั้งแต่ปีที่แล้วเมื่อหยวนทะลุ 7 ต่อดอลลาร์สหรัฐฯ อัตราแลกเปลี่ยนหยวนต่อดอลลาร์ก็เข้าสู่โหมดเร่งความเร็ว การขึ้นลงในช่วงสามวันทำการหลังจากหยุดตรุษจีนก็เพิ่มขึ้นกว่า 800 จุด โดยเฉพาะวันที่ 26 กุมภาพันธ์ 2026 ซึ่งอัตราเพิ่มขึ้นในช่วงวันทำการก็ทะลุ 2% ไปแล้ว

เหตุผลที่หยวนแข็งค่าก็ไม่ซับซ้อน

ประการแรกคือปัจจัยภายนอก สหรัฐอเมริกายังคงอ่อนค่าของดอลลาร์เป็นแรงผลักดันหลัก

เมื่อเฟดเริ่มรอบลดดอกเบี้ย ตลาดคาดว่าดอลลาร์จะอ่อนค่าต่อเนื่อง และด้วยปัจจัยอื่นๆ สนับสนุน ทำให้ดัชนีดอลลาร์อ่อนค่าลงอย่างต่อเนื่อง จากปีที่แล้วที่ 100 ลงมาที่ 95.5 ในเดือนมกราคมปีนี้

ประการที่สองคือปัจจัยภายใน เศรษฐกิจจีนมีความแข็งแกร่งเป็นพื้นฐานให้หยวนแข็งค่า การปรับโครงสร้างการส่งออก การเพิ่มความสามารถในการแข่งขันของอุตสาหกรรมการผลิต และการคงดุลบัญชีเดินสะพัดในระดับสูง ล้วนเป็นปัจจัยสนับสนุนหยวน ข้อมูลแสดงให้เห็นว่าในปี 2025 จีนมียอดเกินดุลการค้ารวม 1.19 ล้านล้านดอลลาร์สหรัฐ ซึ่งทำให้บริษัทส่งออกจำนวนมากถือครองเงินดอลลาร์จำนวนมหาศาล

เมื่อบริษัทเหล่านี้เริ่ม “ขายเงินหยวน” — ขายดอลลาร์เพื่อซื้อหยวนในช่วงตรุษจีน — ก็เป็นแรงผลักดันให้หยวนแข็งค่าขึ้นอีก

ปัจจัยภายในและภายนอกซ้อนทับกัน จึงเกิดเป็นปรากฏการณ์ “ผลกระทบตามวัฏจักร”: ดอลลาร์อ่อนค่าทำให้เกิดการขายเงินตราเพิ่มขึ้น การขายเงินตราทำให้หยวนแข็งค่าขึ้นต่อเนื่อง เป็นกลไกฟีดแบคเชิงบวก

นายหวังชิง นักวิเคราะห์เศรษฐกิจอาวุโสจาก Oriental Jin Cheng เชื่อว่า การที่หยวนเป็นผู้นำในการขึ้นนำตลาดนอกประเทศ เป็นสัญญาณว่าบรรยากาศในตลาดอัตราแลกเปลี่ยนอยู่ในระดับสูง ซึ่งช่วยเสริมแรงให้หยวนปรับตัวขึ้นต่อไป

อย่างไรก็ตาม เป้าหมายของธนาคารกลางคือ การควบคุมอัตราแลกเปลี่ยนบนพื้นฐานของอุปสงค์และอุปทานในตลาด โดยการเสริมสร้างความคาดหวังและชี้นำ เพื่อป้องกันความเสี่ยงจากการเกินดุลอัตราแลกเปลี่ยน และรักษาเสถียรภาพของอัตราแลกเปลี่ยนหยวนให้อยู่ในระดับสมดุลที่เหมาะสม

หากอัตราแลกเปลี่ยนหยวนเกิดการพุ่งขึ้นหรือลงอย่างรวดเร็วโดยไม่สอดคล้องกับพื้นฐานเศรษฐกิจ หน่วยงานกำกับดูแลจะใช้เครื่องมือควบคุมตลาดอย่างเด็ดขาด ส่งสัญญาณนโยบายชัดเจน เพื่อป้องกันการแข็งค่าของหยวนเกินไป

สำหรับบางคน การที่หยวนมีมูลค่าสูงขึ้นก็เป็นเรื่องดี แต่สำหรับบริษัทส่งออก กลับเป็นตรงกันข้าม

ในปี 2025 การส่งออกสุทธิของจีนมีส่วนสนับสนุนการเติบโตทางเศรษฐกิจถึง 32.7% หากหยวนแข็งค่าขึ้นเร็วเกินไปและมากเกินไป ผลกระทบต่อบริษัทส่งออกก็จะเริ่มชัดเจนขึ้น

สื่อรายงานว่า หลังจากสำรวจบริษัทจดทะเบียนที่เน้นการส่งออกหลายแห่ง พบว่าการแข็งค่าของอัตราแลกเปลี่ยนหยวนได้ส่งผลกระทบต่อธุรกิจอย่างมาก

ตัวอย่างเช่น บริษัทจดทะเบียนในกลุ่มเทคโนโลยีด้านการเดินทางอัจฉริยะ ปี 2025 ไตรมาสสี่ มีผลกระทบจากอัตราแลกเปลี่ยนเป็น 1.3 พันล้านหยวน แม้บริษัทจะใช้เครื่องมือป้องกันความเสี่ยงและได้ผลตอบแทนจากการป้องกัน 53 ล้านหยวน แต่ก็ยังขาดกำไรสุทธิ 70-80 ล้านหยวน

นายกังเทา หัวหน้านักเศรษฐศาสตร์ระดับโลกของ China Bank Securities กล่าวว่า หากบริษัทในประเทศรับเงินจากการส่งออกเป็นดอลลาร์สหรัฐฯ ก็จะได้รับผลกระทบจากการแข็งค่าของหยวน ซึ่งการแข็งค่าของอัตราแลกเปลี่ยนคู่เงินหยวน-ดอลลาร์กลายเป็นการแข็งค่าของอัตราแลกเปลี่ยนที่แท้จริง ก็จะส่งผลต่อความสามารถในการแข่งขันด้านการส่งออกของบริษัท

ในบริบทเช่นนี้ ธนาคารกลางจึงนำเครื่องมือออกมาใช้ นั่นคือ “อัตราสำรองความเสี่ยงอัตราแลกเปลี่ยนล่วงหน้า”

ธนาคารกลางหยิบเครื่องมือออกมาใช้

เพื่อเข้าใจเครื่องมือนี้ เราต้องอธิบายสี่แนวคิดสำคัญ: การขายเงินตรา, การซื้อเงินตรา, ธุรกิจขายล่วงหน้าของอัตราแลกเปลี่ยน, และอัตราสำรองความเสี่ยงอัตราแลกเปลี่ยน

การขายเงินตราคือบริษัทและบุคคลขายเงินตราต่างประเทศให้กับธนาคารเพื่อแลกเป็นหยวน ส่วนการซื้อเงินตราคือบริษัทและบุคคลใช้หยวนซื้อเงินตราต่างประเทศจากธนาคาร

ธุรกิจขายล่วงหน้าของอัตราแลกเปลี่ยน คือผลิตภัณฑ์อนุพันธ์ที่ธนาคารให้บริการแก่บริษัท เพื่อเป็นเครื่องมือป้องกันความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยน โดยทั่วไป เพื่อหลีกเลี่ยงความผันผวนของอัตราแลกเปลี่ยน บริษัทส่งออกมักจะใช้เครื่องมือเช่นการขายล่วงหน้า (forward contracts) หรือออปชัน เพื่อกำหนดอัตราแลกเปลี่ยนล่วงหน้าไว้ล่วงหน้า โดยบริษัทไม่จำเป็นต้องซื้อเงินตราในทันที แต่ธนาคารที่ให้บริการจะต้องซื้อเงินตราในตลาดทันที ซึ่งจะส่งผลต่ออัตราแลกเปลี่ยนในตลาดทันที

ส่วนอัตราสำรองความเสี่ยงอัตราแลกเปลี่ยน ก็ย้อนกลับไปดูที่ “การปฏิรูปอัตราแลกเปลี่ยน 8·11” ในปี 2015

เพื่อรับมือกับความผันผวนของอัตราแลกเปลี่ยนหยวนในตอนนั้น ธนาคารกลางออกนโยบายเครื่องมือใหม่หลายอย่าง หนึ่งในนั้นคือ “อัตราสำรองความเสี่ยงอัตราแลกเปลี่ยน” ซึ่งกำหนดให้ธนาคารต้องวางเงินประกันในอัตราส่วนหนึ่งต่อหนึ่งเมื่อทำธุรกรรมอัตราแลกเปลี่ยนต่างประเทศ

ธนาคารพนักงานกำลังนับเงินดอลลาร์

แล้วเครื่องมือนี้ของธนาคารกลางจะทำให้แนวโน้มของหยวนชะลอตัวลงได้อย่างไร? นี่เป็นกระบวนการส่งผ่านที่ซับซ้อน

เริ่มจากกฎของธนาคารกลางเกี่ยวกับอัตราสำรองความเสี่ยงอัตราแลกเปลี่ยน ธนาคารต้องวางเงินในอัตราส่วนหนึ่งของธุรกรรมขายล่วงหน้าของอัตราแลกเปลี่ยนไว้ในคลังของธนาคารกลาง เนื่องจากเงินนี้ไม่มีดอกเบี้ย จึงเป็นต้นทุนที่ธนาคารต้องรับเมื่อทำธุรกรรมขายล่วงหน้า

แต่เมื่อธนาคารกลางปรับลดอัตราสำรองความเสี่ยงนี้ลง ธนาคารก็ไม่จำเป็นต้องล็อคเงินดอลลาร์โดยไม่มีดอกเบี้ยอีกต่อไป ต้นทุนของธุรกรรมขายล่วงหน้าก็ลดลงอย่างมาก

เมื่อค่าใช้จ่ายของธนาคารลดลง บริษัทต่างๆ ก็สามารถซื้อเงินดอลลาร์ล่วงหน้าได้ในราคาที่ถูกลง ซึ่งจะกระตุ้นให้บริษัทนำเข้าที่มีความต้องการซื้อเงินล่วงหน้าเพิ่มขึ้น

ผลลัพธ์คือ บริษัทและธนาคารจำนวนมากเริ่มทำสัญญาขายล่วงหน้าของอัตราแลกเปลี่ยน และธนาคารก็จะซื้อเงินดอลลาร์ในตลาดทันทีเพื่อป้องกันความเสี่ยง ซึ่งในเวลานั้น ความต้องการดอลลาร์ในตลาดก็เพิ่มขึ้น เนื่องจากอัตราแลกเปลี่ยนหยวน-ดอลลาร์เป็นเสมือนแท่งเหล็ก เมื่อความต้องการดอลลาร์เพิ่มขึ้น ก็จะทำให้การแข็งค่าของหยวนชะลอลง

วิธีการเช่นนี้ ธนาคารกลางก็เคยใช้มาก่อนแล้วหลายครั้ง

เช่น เมื่อวันที่ 10 ตุลาคม 2020 ธนาคารกลางประกาศลดอัตราสำรองความเสี่ยงของธุรกรรมขายล่วงหน้าของอัตราแลกเปลี่ยนจาก 20% เป็น 0% การดำเนินการในตอนนั้นเป็นความพยายามชะลอความเร็วในการแข็งค่าของหยวน และนโยบายในปัจจุบันก็เป็นการย้อนรอยในช่วงประมาณ 6 ปีที่ผ่านมา

นายหลิวเทา นักวิจัยอาวุโสจาก Liu Tao Research Institute เชื่อว่า การลดอัตราสำรองความเสี่ยงของธุรกรรมขายล่วงหน้าของอัตราแลกเปลี่ยน เป็นการเปลี่ยนจากการควบคุมฉุกเฉินเพื่อป้องกันการอ่อนค่าของหยวน ไปสู่การบริหารจัดการในระยะยาว เพื่อให้กลไกตลาดทำงานได้เต็มที่มากขึ้น ชี้นำให้ทุกฝ่ายมองความผันผวนของอัตราแลกเปลี่ยนอย่างมีเหตุผล ลดปรากฏการณ์ “ฝูงชนตามวัฏจักร” และรักษาเสถียรภาพของอัตราแลกเปลี่ยนหยวนให้อยู่ในระดับสมดุลที่เหมาะสม

นายวินบิน หัวหน้านักเศรษฐศาสตร์ของธนาคาร Minsheng กล่าวว่า ในสภาวะที่ไม่มีแรงกดดันให้หยวนอ่อนค่าลงอีกต่อไป เครื่องมือปรับสมดุลเชิงวัฏจักรจึงควรออกจากตลาด เพื่อให้แนวนโยบายเป็นกลางและลดการแทรกแซงโดยตรงต่อกลไกตลาด

หลังจากนโยบายนี้ถูกนำไปใช้ ผลกระทบเป็นอย่างไร?

การปรับเปลี่ยนนโยบายของธนาคารกลางเป็นผลดีต่อบริษัทอย่างแท้จริง

นายหลิวกล่าวว่า: “ก่อนหน้านี้อัตราสำรองความเสี่ยงของธุรกรรมขายล่วงหน้าที่ 20% เป็นภาระที่ธนาคารต้องชำระ แต่ในทางปฏิบัติ บางธนาคารอาจปรับอัตราข้อเสนอขายล่วงหน้าและขยายส่วนต่างเพื่อถ่ายโอนต้นทุนนี้ไปยังบริษัท”

ยกตัวอย่างเช่น หากธนาคารแห่งหนึ่งทำธุรกรรมขายล่วงหน้ามูลค่า 1 ล้านดอลลาร์สหรัฐฯ เมื่ออัตราสำรองอยู่ที่ 20% ก็ต้องตั้งสำรองความเสี่ยง 200,000 ดอลลาร์ ซึ่งเงินนี้จะถูกฝากไว้ในธนาคารกลางโดยไม่มีดอกเบี้ยเป็นเวลาหนึ่งปี

ในกรณีนี้ ต้นทุนนี้จะกลายเป็นค่าใช้จ่าย ซึ่งสุดท้ายจะถูกแบกรับโดยลูกค้าที่ทำสัญญาขายล่วงหน้ากับธนาคาร การลดอัตราสำรองเป็น 0 จะทำให้บริษัทที่มีความต้องการซื้อขายเงินตราจริงสามารถทำธุรกรรมในต้นทุนที่ต่ำลง

สำหรับบริษัทขนาดกลางและเล็ก การใช้เครื่องมือขายล่วงหน้าของอัตราแลกเปลี่ยนเดิมก็ไม่ใช่ต้นทุนต่ำอยู่แล้ว ซึ่งเป็นสาเหตุให้บริษัทที่ควรจะสามารถป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนได้ กลับละเลยเพราะ “ค่าใช้จ่าย”

แต่ตอนนี้ เมื่ออัตราสำรองลดลงเป็น 0 ก็เท่ากับเป็นการสนับสนุนให้บริษัทขนาดกลางและเล็กใช้เครื่องมือขายล่วงหน้ามากขึ้น เพื่อป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนและสร้างความมั่นใจในแผนการผลิต ซึ่งจะช่วยเพิ่มกำไรให้กับบริษัทนำเข้า-ส่งออกที่กำไรน้อยอยู่แล้ว

นอกจากนี้ ในปี 2025 ปริมาณการซื้อขายในตลาดอัตราแลกเปลี่ยนของจีนแตะ 42.6 ล้านล้านดอลลาร์สหรัฐฯ และอัตราการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยนของบริษัทก็เพิ่มขึ้นเป็น 30% ซึ่งเป็นระดับสูงสุดในประวัติศาสตร์

ตัวเลขนี้แสดงให้เห็นว่าความตระหนักด้านการบริหารความเสี่ยงอัตราแลกเปลี่ยนของบริษัทจีนกำลังเพิ่มขึ้น การใช้เครื่องมือป้องกันความเสี่ยงกลายเป็นมาตรฐานของบริษัทจำนวนมาก การปรับนโยบายครั้งนี้คาดว่าจะผลักดันอัตรานี้ให้สูงขึ้นอีก

นักลงทุนควรรับมือกับความผันผวนของหยวนอย่างไร?

สำหรับนักลงทุนที่เน้นการลงทุนในอัตราแลกเปลี่ยน ความผันผวนของหยวนจะส่งผลต่อการจัดสรรสินทรัพย์ เช่น สินทรัพย์ดอลลาร์ สินทรัพย์ฮ่องกง ฯลฯ

และจากมุมมองของสถาบันและผู้เชี่ยวชาญหลายฝ่าย เห็นตรงกันว่าการแลกเปลี่ยนเงินตราควรขึ้นอยู่กับความต้องการส่วนบุคคล การเดิมพันฝ่ายเดียวไม่ใช่แนวทางที่ดี กล่าวคือ นักลงทุนรายบุคคลควรบริหารความเสี่ยงอัตราแลกเปลี่ยนตามความจำเป็นจริง ไม่ควรใช้เป็นเครื่องมือเก็งกำไร

รองศาสตราจารย์หลี่หนาน จากคณะการเงิน มหาวิทยาลัยเจียวทง ชี้ว่า: “อัตราดอกเบี้ยของเงินฝากดอลลาร์และหยวนในตลาดปัจจุบันต่างกันประมาณ 2% หากดอลลาร์อ่อนค่าลง 2% ก็จะไม่มีส่วนต่างนี้แล้ว หากดอลลาร์อ่อนค่ามากกว่า 2% ก็ไม่คุ้มที่จะเก็บเงินในดอลลาร์ต่อไป ควรเปลี่ยนเป็นหยวนแทน”

นักลงทุนที่มีเงินดอลลาร์อยู่แล้ว ก็มีคำแนะนำให้แบ่งเงินดอลลาร์เป็นหลายส่วน แล้วทยอยขายในแต่ละจุดอัตราแลกเปลี่ยน เพื่อหลีกเลี่ยงความเสี่ยงจากการพลาดโอกาสหรือซื้อสูงเกินไป

สำหรับนักลงทุนที่มีความต้องการใช้เงินในอนาคต เช่น เรียนต่อ เที่ยวต่างประเทศ ช็อปปิ้งออนไลน์ จ่ายค่าบริการต่างประเทศ ก็สามารถเก็บเงินดอลลาร์ไว้ในระดับที่เหมาะสมตามความจำเป็นได้ ส่วนคนที่ไม่มีความจำเป็นจริงจังและถือเงินดอลลาร์เพื่อเก็งกำไร ก็สามารถลดสัดส่วนเงินดอลลาร์ในช่วงที่หยวนแข็งค่าขึ้นได้

สรุป

โดยรวมแล้ว การลดอัตราสำรองความเสี่ยงอัตราแลกเปลี่ยนล่วงหน้าของธนาคารกลางในครั้งนี้ เป็นการกลับเข้าสู่แนวทาง “นโยบายเป็นกลาง” อย่างแท้จริง เพราะตั้งแต่ปี 2015-2025 ธนาคารกลางก็เคยปรับอัตราสำรองนี้มาแล้ว 5 ครั้ง

จากการเปลี่ยนแปลงครั้งใหญ่หลัง “การปฏิรูปอัตราแลกเปลี่ยน 8·11” จนถึงตอนนี้ ความยืดหยุ่นของอัตราแลกเปลี่ยนหยวนเพิ่มขึ้นอย่างต่อเนื่อง การผันผวนทั้งสองทิศทางกลายเป็นเรื่องปกติ ธนาคารกลางแสดงให้เห็นว่าตนสามารถชี้นำแนวโน้มอัตราแลกเปลี่ยนและป้องกันความเสี่ยงได้ในเวลาที่สำคัญ

ในสภาพแวดล้อมภายนอกที่เต็มไปด้วยความไม่แน่นอน ไม่ว่าจะเป็นนักลงทุนรายบุคคลหรือบริษัท ก็จำเป็นต้องเรียนรู้ที่จะอยู่ร่วมกับความผันผวนของอัตราแลกเปลี่ยน

ดังที่ธนาคารกลางเน้นย้ำซ้ำแล้วซ้ำเล่า: ยืนหยัดในแนวคิดความเสี่ยงอัตราแลกเปลี่ยนเป็นกลาง และบริหารความเสี่ยงอย่างรอบคอบ นี่ไม่ใช่คำพูดลอยๆ แต่เป็นบทเรียนสำคัญที่ทุกฝ่ายในตลาดต้องเรียนรู้