Автор|Momir @IOSG

Ринок копійованих монет цього року пережив найскладніший період. Щоб зрозуміти причину, потрібно повернутися кілька років назад до прийнятих рішень. Бульбашка фінансування 2021-2022 років спричинила появу низки проектів із великими інвестиціями, і тепер ці проекти випускають свої токени, що спричинило фундаментальну проблему: масова пропозиція тисне на ринок, а попит залишається дуже низьким.

Проблема полягає не лише у надлишку пропозиції, а й у тому, що механізм її створення досі майже не змінився. Проекти продовжують випускати токени, незалежно від того, чи є у продукту ринок, і сприймають випуск токенів як обов’язковий шлях, а не стратегічний вибір. Зі зменшенням венчурного фінансування та скороченням інвестицій на первинному ринку багато команд вважають випуск токенів єдиним джерелом фінансування або способом створити можливості для виходу внутрішніх учасників.

У цій статті буде глибокий аналіз «чотирьох програшних пасток», що руйнують ринок копійованих монет, розгляд минулих механізмів їх відновлення, які не спрацювали, та пропозиції щодо можливого балансування.

1. Проблема низької ліквідності: гра з чотирма програшами

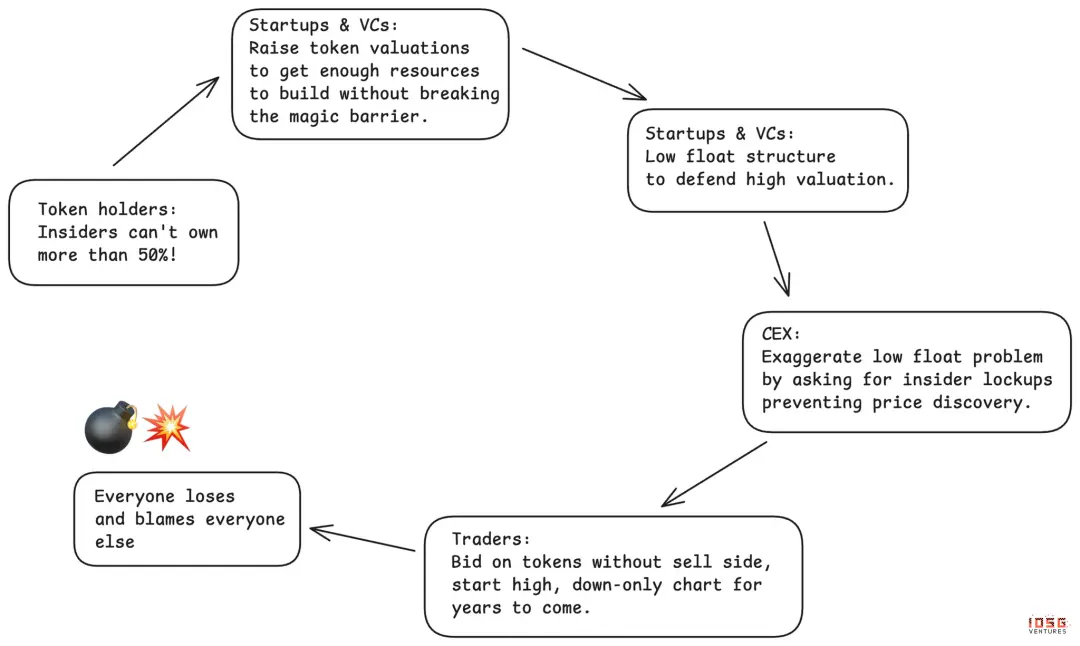

За останні три роки вся індустрія залежала від механізму з серйозними недоліками: випуск токенів із низькою ліквідністю. Під час випуску обсяг обігу був дуже малим — зазвичай лише кілька відсотків, що штучно підтримувало високий FDV (повністю розведена оцінка). Здається логічним: менше пропозиції — стабільна ціна.

Але низька ліквідність не може тривати вічно. З часом пропозиція буде поступово виходити на ринок, і ціна обов’язково обвалиться. Початкові прихильники стають жертвами, і за даними, більшість токенів з’являються на ринку і показують погані результати після запуску.

Найхитріша частина у тому, що низька ліквідність створює ілюзію виграшу для всіх, але насправді всі в програшній ситуації:

- Централізовані біржі вважають, що через вимоги до низької ліквідності та посилення контролю вони захищають дрібних інвесторів, але насправді викликають невдоволення спільноти та погіршують цінову динаміку.

- Власники токенів сподіваються, що «низька ліквідність» запобігатиме паніці з боку внутрішніх учасників, але в підсумку не отримують ефективного ціноутворення і зазнають збитків через ранню підтримку. Коли ринок вимагає, щоб частка внутрішніх учасників не перевищувала 50%, оцінка на первинному ринку штучно завищується, що змушує внутрішніх учасників залежати від низької ліквідності для підтримки видимості стабільності.

- Проектні команди вважають, що маніпуляції з низькою ліквідністю дозволять підтримувати високі оцінки та зменшити розведення, але ця стратегія, ставши трендом, руйнує здатність індустрії залучати фінансування.

- Венчурні інвестори думають, що зможуть оцінювати свої позиції за ринковою капіталізацією токенів і продовжувати залучати кошти, але з часом, коли недоліки цієї стратегії стануть очевидними, канали фінансування на довгий термін зникнуть.

Ідеальна матриця «чотирьох програшів». Кожен вважає, що грає у великій грі, але сама гра шкодить усім учасникам.

2. Реакція ринку: Meme монети та MetaDAO

Ринок намагався двічі знайти вихід із ситуації, і обидві спроби показали, наскільки складним є дизайн токенів.

Перша хвиля: експеримент з Meme монетами

Meme монети — це відповідь на низьку ліквідність венчурних токенів. Логан простий і привабливий: перший день — 100% обігу, без венчурних інвесторів, цілковита чесність. Нарешті, дрібні інвестори не будуть обдурені цією грою.

Але реальність набагато темніша. Без механізмів фільтрації ринок заповнений неперевіреними токенами. Замість команд із досвідом і анонімних маніпуляторів, які керують цим процесом, — і це не сприяє справедливості, і створює середовище, де понад 98% учасників втрачають гроші. Токени перетворюються на інструменти швидкого зняття коштів, і власники буквально за кілька хвилин або годин після запуску втрачають усе.

Централізовані біржі опиняються у складній ситуації: якщо не підтримувати Meme монети, користувачі перейдуть на децентралізовані платформи; якщо підтримувати — ціни обвалюються, і біржі доведеться відповідати. Власники токенів зазнають найбільших втрат. Єдині вигідні — це команди, що випускають токени, і платформи типу Pump.fun.

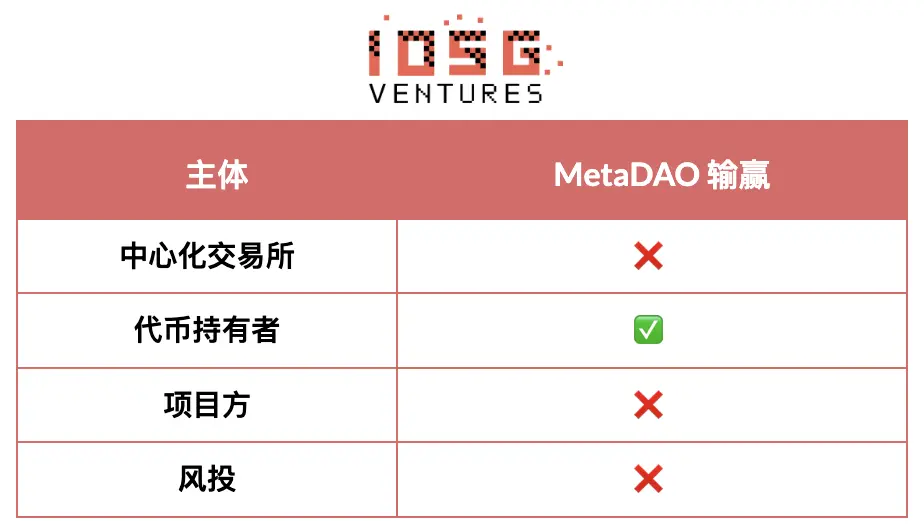

Друга хвиля: модель MetaDAO

MetaDAO — це друга велика спроба ринку, яка схилилася до протилежного полюсу — надмірного захисту власників токенів.

Переваги очевидні:

- Власники отримують контроль, інвестиції стають більш привабливими

- Внутрішні учасники можуть виводити кошти лише за досягнення певних KPI

- У складних умовах залучення капіталу відкриваються нові можливості для фінансування

- Початкова оцінка нижча, що робить входження більш справедливим

Але MetaDAO має і недоліки:

- Засновники втрачають занадто багато контролю рано, що створює «ринок лимонів для засновників» — сильні та вибіркові команди уникають цей формат, залишаючи його для безвихідних.

- Токени запускаються дуже рано, з великими коливаннями, і механізми відбору слабкіші, ніж у венчурних циклах.

- Безмежне емісійне механізм ускладнює вихід на біржі. MetaDAO і централізовані біржі з більшістю ліквідності не співпадають за структурою. Без можливості торгувати на централізованих біржах токени застрягають у ринках із низькою ліквідністю.

Кожна ітерація намагається вирішити проблему однієї сторони, і кожного разу доводить, що ринок має здатність до саморегуляції. Але ми все ще шукаємо баланс, що враховує інтереси всіх ключових учасників: бірж, власників токенів, проектних команд і капіталу.

Еволюція триває, і без досягнення балансу не з’явиться стійка модель. Цей баланс — не для всіх, а для визначення меж шкідливих практик і справедливих прав.

3. Який має бути баланс

Централізовані біржі

Що потрібно припинити: вимоги щодо подовження строків блокування для ускладнення ціноутворення. Ці затримки здаються захистом, але насправді заважають ринку знаходити справедливу ціну.

Що потрібно дозволити: передбачуваність графіка розгортання токенів і ефективний механізм відповідальності. Основний акцент має бути на KPI-розблокуваннях, коротких і частих циклах розподілу, що прив’язані до реального прогресу.

Власники токенів

Що потрібно припинити: надмірний контроль через відсутність реальних прав, що відлякує найкращих фахівців, біржі та венчурних інвесторів. Не всі внутрішні учасники однакові, і вимоги до довгострокового блокування ігнорують цінність різних ролей, що заважає справедливому ціноутворенню. Надмірна фокусировка на так званих «чарівних порогах»(“внутрішні не можуть перевищувати 50%”) створює грунт для маніпуляцій із низькою ліквідністю.

Що потрібно дозволити: сильну інформаційну прозорість і операційну відкритість. Власники мають чітко розуміти бізнес-операції, регулярно отримувати оновлення про прогрес і виклики, знати реальні запаси коштів і розподіл ресурсів. Вони мають право контролювати цінність, що створюється, і запобігати її зникненню через непрозорі схеми або замінні структури. Токени мають належати основним IP-володарям, щоб забезпечити, що створена цінність належить власникам. Нарешті, власники мають мати розумний контроль над бюджетами, особливо щодо великих витрат, але не втручатися у щоденну операційну діяльність.

Проектні команди

Що потрібно припинити: випускати токени без чітких сигналів продуктового ринку або реального застосування. Надто багато команд сприймають токени як погіршені акції — гірше за ризикові акції, але без юридичного захисту. Випуск токенів не має бути просто через те, що «усі так роблять» або через швидке виснаження коштів.

Що потрібно дозволити: здатність приймати стратегічні рішення, робити сміливі ставки і керувати щоденними операціями без необхідності постійного схвалення DAO. Якщо команда несе відповідальність за результати, вона має мати право на їх реалізацію.

Венчурні інвестори

Що потрібно припинити: примушувати кожен проект до випуску токенів, незалежно від доцільності. Не кожна криптокомпанія потребує токенів; нав’язування їх для маркування позицій або створення можливостей виходу заповнює ринок низькоякісними проектами. Венеційні інвестори мають бути більш строгими і об’єктивно оцінювати, які компанії дійсно підходять для токен-моделі.

Що потрібно дозволити: нести відповідальність за високоризикові ранні інвестиції в криптопроекти і отримувати відповідну винагороду. Високий ризик — високий потенційний дохід. Це означає розумне співвідношення частки, справедливий план розподілу, що враховує внесок і ризики, і право на успішний вихід із інвестицій без стигматизації.

Навіть якщо знайти баланс, час дуже важливий. Короткострокова перспектива залишається складною.

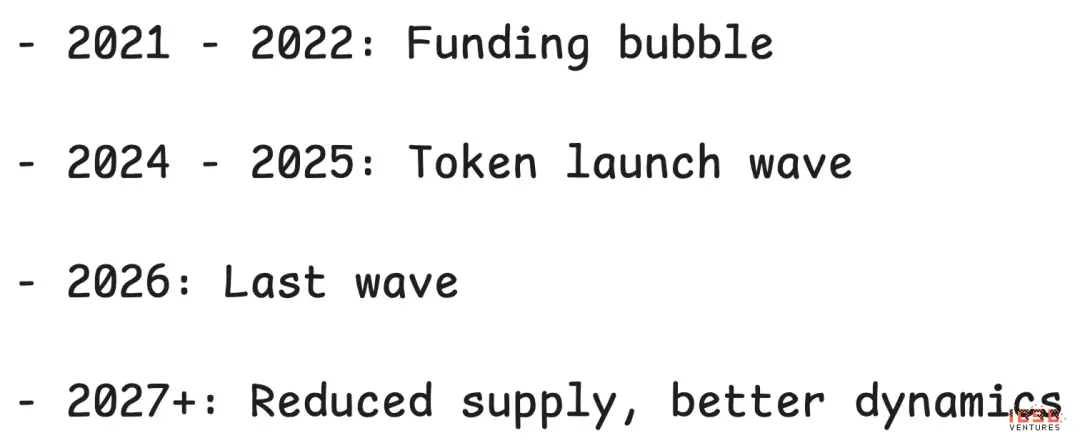

4. Майбутні 12 місяців: остання хвиля пропозиції

Наступні 12 місяців, ймовірно, стануть останньою хвилею надлишку пропозиції після бульбашки з венчурним фінансуванням 2021-2022 років.

Після цього періоду ситуація має покращитися:

- До кінця 2026 року всі проекти попереднього циклу або завершать випуск токенів, або збанкрутують

- Вартість залучення капіталу залишиться високою, нові проекти матимуть обмежені можливості для залучення фінансування. Запаси коштів у венчурних проектах значно зменшаться.

- Оцінки на первинному ринку повернуться до раціональності, тиск штучного підвищення оцінки через низьку ліквідність зменшиться.

Рішення, прийняті три роки тому, визначили сьогоднішній вигляд ринку. Сьогоднішні рішення визначать його майбутнє через два-три роки.

Але крім циклічності пропозиції, сама модель токенів стикається з глибшими загрозами.

5. Криза виживання: «лимонний ринок»

Найбільша довгострокова загроза — це перетворення ринку копійованих монет у «лимонний ринок» — коли високоякісні учасники відмовляються входити, і залишаються лише безвихідні.

Можливі сценарії еволюції:

- Проекти-невдахи продовжують випускати токени для залучення ліквідності або для «продовження життя», навіть якщо продукт не має ринкового підґрунтя. Оскільки всі очікують випуск токенів, незалежно від успіху, невдачі будуть накопичуватися.

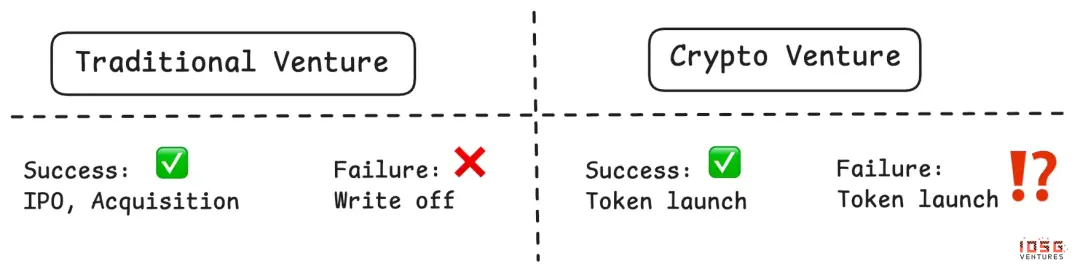

- Успішні проекти побачивши ситуацію, обирають вихід. Коли хороші команди бачать, що загальна ситуація з токенами залишається низькою, вони можуть перейти до традиційної структури з акціями. Адже, якщо можна створювати успішні компанії з акціями, навіщо терпіти тяготи токенового ринку? Багато проектів не мають переконливих причин для випуску токенів, і для більшості застосувань токен стає необов’язковим.

Якщо ця тенденція триватиме, ринок токенів буде домінувати проектами-невдахами, які не мають іншого вибору — «лимонами», що нікому не потрібні.

Незважаючи на ризики, я залишаюся оптимістом.

6. Чому токени все ще можуть перемогти?

Хоча виклики дуже великі, я все ж вірю, що найгірший сценарій «лимонного ринку» не станеться. Унікальні механізми гри, які пропонують токени, — це те, чого не може зробити структура акцій.

Розподіл власності для швидкого зростання. Токени дозволяють реалізувати точкові стратегії розподілу і створюють ефект прискорення зростання, що недоступно для традиційних акцій. Ефект швидкого залучення користувачів і створення сталих економічних моделей, як у Ethena, — найкращий приклад.

Створення екосистем із захищеними конкурентними перевагами. Правильне застосування токенів може сформувати справжню зацікавлену спільноту — учасники стають лояльними і залученими до екосистеми. Hyperliquid — приклад: їх спільнота трейдерів стала глибоко залученою, створюючи мережеві ефекти і рівень лояльності, які неможливо повторити без токенів.

Токени дозволяють швидше зростати, ніж структура акцій, і відкривають великі можливості для гри. Якщо механізми працюють правильно, вони можуть бути революційними.

7. Ознаки саморегуляції

Незважаючи на труднощі, ринок починає демонструвати ознаки корекції:

Перші біржі стають дуже вибагливими. Вимоги до випуску і торгівлі токенами стають більш жорсткими. Оцінка нових токенів і їхній запуск стають більш суворими.

Механізми захисту інвесторів удосконалюються. Інновації MetaDAO, право DAO на IP (з прикладами Uniswap і Aave у спірних питаннях управління) та інші нововведення свідчать про активні спроби створити кращу архітектуру.

Ринок навчається, хоча і повільно і болісно, — він дійсно вчиться.

Визначення циклічних фаз

Крипторинок дуже циклічний, і зараз ми знаходимося на дні. Ми переживаємо наслідки бульбашки венчурного фінансування 2021-2022 років, періодів спекуляцій, надмірних інвестицій і дисбалансів.

Але цикли обов’язково змінюються. Через два роки, коли проектів минулого циклу буде повністю поглинуто, а нові токени зменшаться через обмежене фінансування, і коли з’являться нові стандарти і стандарти тестування — ринок значно покращиться.

Головне питання — чи повернуться успішні проекти до моделі з токенами, чи назавжди перейдуть до структури з акціями. Відповідь залежить від здатності індустрії вирішити питання балансування інтересів і відбору проектів.

8. Шлях до прориву

Ринок копійованих монет стоїть на роздоріжжі. Чотири програшні пастки — біржі, власники токенів, проектні команди і венчурні інвестори — всі програють, що створює нестабільну ситуацію, але це не безвихідь.

Наступні 12 місяців будуть дуже важкими, і остання хвиля пропозиції 2021-2022 років скоро завершиться. Але після періоду адаптації можливі три фактори для відновлення: формування кращих стандартів через болісний досвід, механізми інтересів, що враховують усіх учасників, і вибірковий випуск токенів — лише тоді, коли вони справді зростають у цінності.

Відповідь залежить від сьогоднішнього вибору. Через три роки, дивлячись назад на 2026-й, ми будемо так само аналізувати, що саме ми створюємо сьогодні.

Дізнавайтеся більше про інвестиційні новини, тенденції портфоліо IOSG Ventures та інше — натисніть «Наступна стаття».

Через зміну логіки публікацій у нашому каналі, якщо вам подобається наш контент, будь ласка, додайте зірочку до каналу IOSG, інакше ви можете не отримати оновлення нових статей.